- Инвентаризация товарно- материальных ценностей

Содержание

- 2. План лекции: Задачи, субъекты, объекты и виды инвентаризации. Алгоритм проведения инвентариза-ции. Документальное оформление инвен-таризации. Расчет естественной

- 3. Инвентаризация является формой контроля за сохранностью ТМЦ, денежных и других средств предприятия. Ответственность за организацию инвентаризации

- 4. Из истории: Слово "инвентаризация" считается, что появилось в 1931 году, а глагол "инвентаризировать" - еще позже

- 5. ПРИНЦИПЫ ИНВЕНТАРИЗАЦИИ, КАК МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА: внезапность; сопоставимость единиц измерения; плановость; объективность; юридическая правомочность результатов; непрерывность;

- 6. ЗАДАЧИ ИНВЕНТАРИЗАЦИИ обеспечение контроля за наличием и состоянием ТМЦ; выявление ТМЦ, которые испорчены (закончен срок реализации),

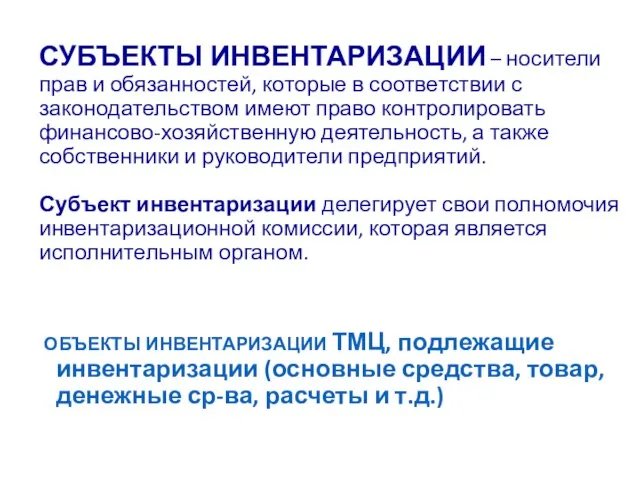

- 7. СУБЪЕКТЫ ИНВЕНТАРИЗАЦИИ – носители прав и обязанностей, которые в соответствии с законодательством имеют право контролировать финансово-хозяйственную

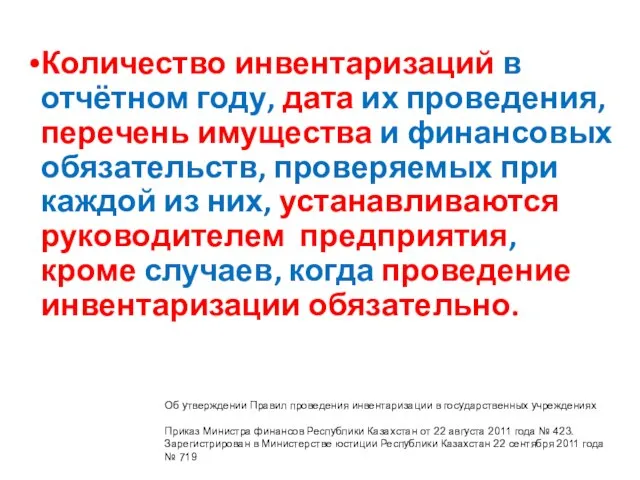

- 8. Количество инвентаризаций в отчётном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой

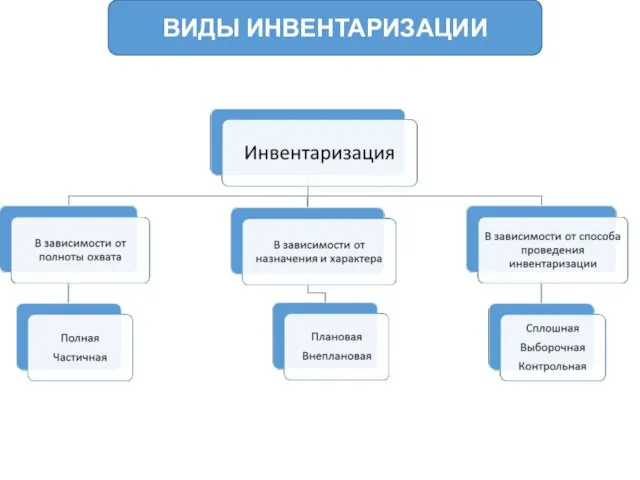

- 9. В основу классификации инвентаризаций положены два признака: полнота охвата ценностей, назначение и характер проверки.

- 10. ВИДЫ ИНВЕНТАРИЗАЦИИ

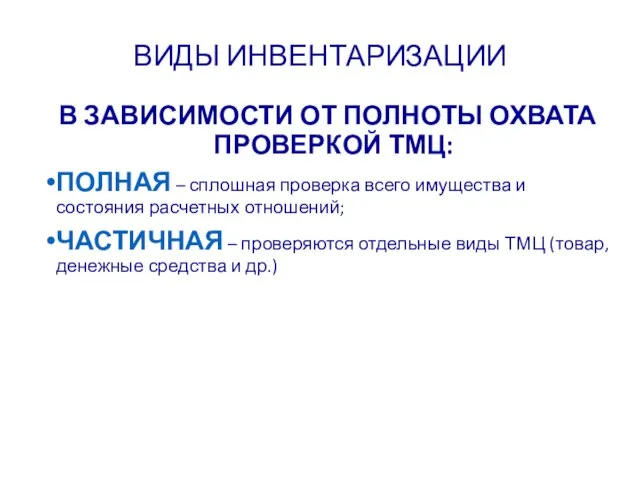

- 11. ВИДЫ ИНВЕНТАРИЗАЦИИ В ЗАВИСИМОСТИ ОТ ПОЛНОТЫ ОХВАТА ПРОВЕРКОЙ ТМЦ: ПОЛНАЯ – сплошная проверка всего имущества и

- 12. Полная инвентаризация – это проверка всего имущества организации и ее обязательств на определенную дату. Она проводится

- 13. Частичной инвентаризацией является каждая отдельная проверка объектов определенных видов и охватывает какой-либо один вид имущества предприятия,

- 14. Выборочная инвентаризация касается только части определенного вида имущества предприятия. Она может проводиться по переоценивающимся материальным ценностям.

- 15. Сплошная инвентаризация проводится одновременно во всех структурных подразделениях предприятия. Приказ Министра финансов Республики Казахстан от 22

- 16. ВИДЫ ИНВЕНТАРИЗАЦИИ ПО ХАРАКТЕРУ ПРОВЕДЕНИЯ: ПЛАНОВАЯ – проводится по предварительно составленному плану; ВНЕПЛАНОВАЯ (внезапная) – дата

- 17. Плановые инвентаризации проводятся в соответствии с планом контрольно-ревизионных работ органа внутрихозяйственного контроля (ревизионной комиссии, внутреннего аудита)

- 18. Внезапные (внеплановые) инвентаризации (проведение которых не предусмотрено в учетной политике и плане контрольно-ревизионных работ, а также

- 19. Внезапные инвентаризации проводят по мере необходимости (смена материально-ответственных лиц, стихийные бедствия, хищения, требования аудитора, судебных органов

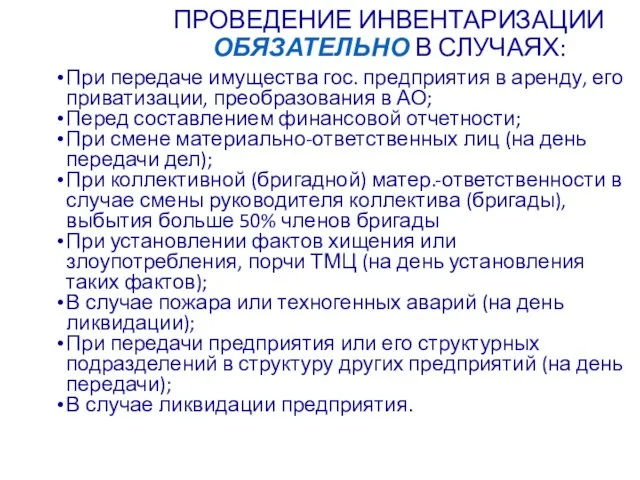

- 20. ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ ОБЯЗАТЕЛЬНО В СЛУЧАЯХ: При передаче имущества гос. предприятия в аренду, его приватизации, преобразования в

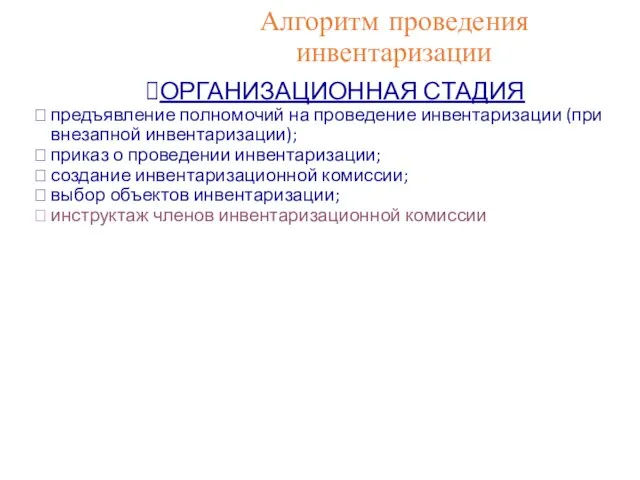

- 21. Алгоритм проведения инвентаризации ОРГАНИЗАЦИОННАЯ СТАДИЯ предъявление полномочий на проведение инвентаризации (при внезапной инвентаризации); приказ о проведении

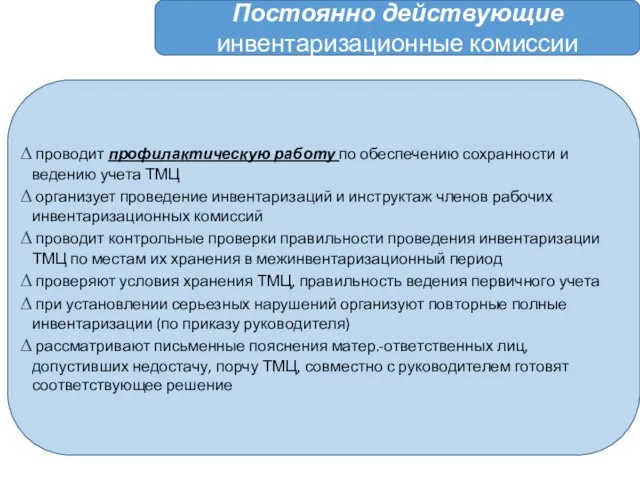

- 22. Постоянно действующие инвентаризационные комиссии проводит профилактическую работу по обеспечению сохранности и ведению учета ТМЦ организует проведение

- 23. Рабочие инвентаризационные комиссии непосредственно проводят инвентаризацию ТМЦ совместно с бухгалтерией определяют результаты инвентаризации несут ответственность за

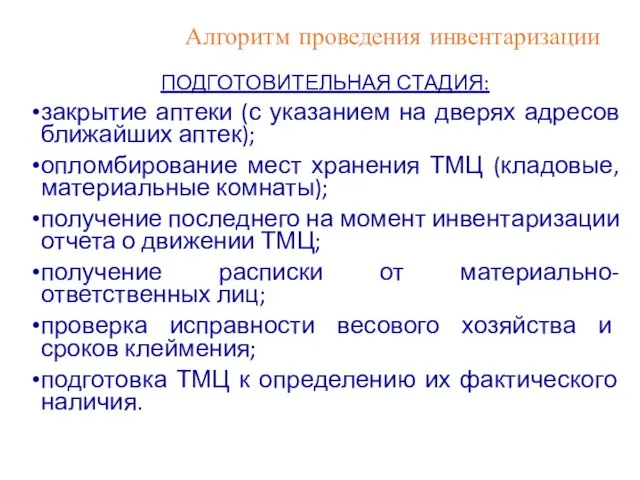

- 24. Алгоритм проведения инвентаризации ПОДГОТОВИТЕЛЬНАЯ СТАДИЯ: закрытие аптеки (с указанием на дверях адресов ближайших аптек); опломбирование мест

- 25. Прежде чем приступить к проверке фактического наличия материальных ценностей инвентаризационная комиссия производит: опломбирование подсобных помещений, подвалов

- 26. Перед началом инвентаризации в аптеке, в день ее проведения, необходимо: сформировать все приходно-кассовые ордера и сверить

- 27. Материально-ответственные лица, до начала инвентаризации дают расписку в том, что к началу инвентаризации все документы, относящиеся

- 28. На складах и в других местах хранения материальные ценности должны быть рассортированы и уложены по наименованиям,

- 29. Если инвентаризация материальных ценностей, находящихся на складах или в других закрытых помещениях, не закончена в тот

- 30. На ценности, пришедшие в негодность, составляется отдельная инвентаризационная опись. В протоколе инвентаризационной комиссии они отмечаются отдельно

- 31. Описи заполняются вручную или с помощью компьютерной техники, без подчисток и помарок. На каждой странице описи

- 32. В описях не допускается оставлять незаполненные строки. На последних листах описей в незаполненных строках ставятся прочерки.

- 33. По окончании инвентаризации оформленные описи сдаются в бухгалтерскую службу учреждения для проверки, выявления и отражения в

- 34. Контрольные проверки инвентаризации должны проводиться с участием членов инвентаризационных комиссий и материально-ответственных лиц по окончании инвентаризации,

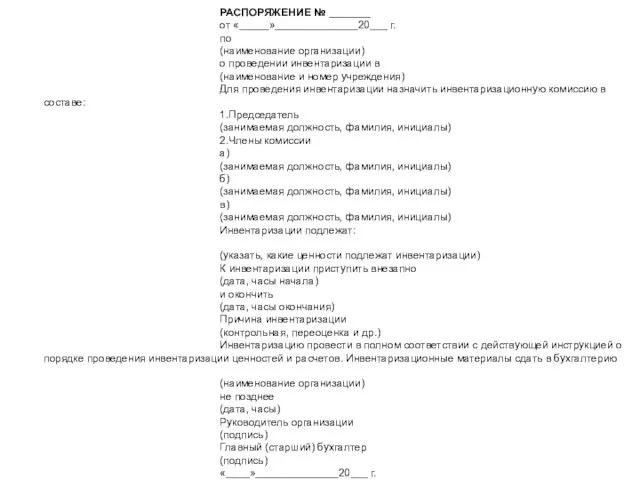

- 35. РАСПОРЯЖЕНИЕ № _______ от «_____»______________20___ г. по (наименование организации) о проведении инвентаризации в (наименование и номер

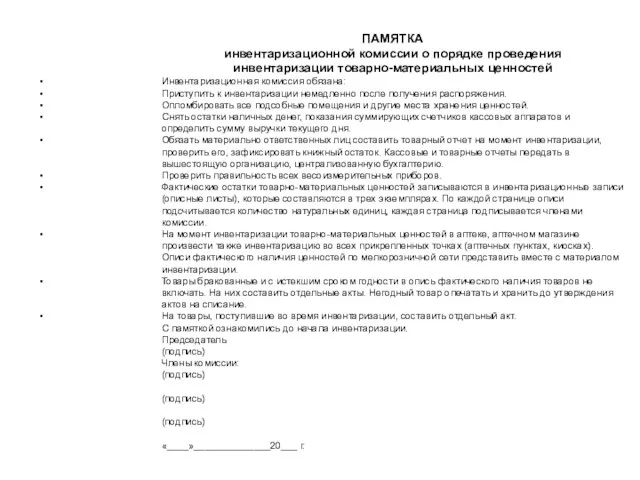

- 36. ПАМЯТКА инвентаризационной комиссии о порядке проведения инвентаризации товарно-материальных ценностей Инвентаризационная комиссия обязана: Приступить к инвентаризации немедленно

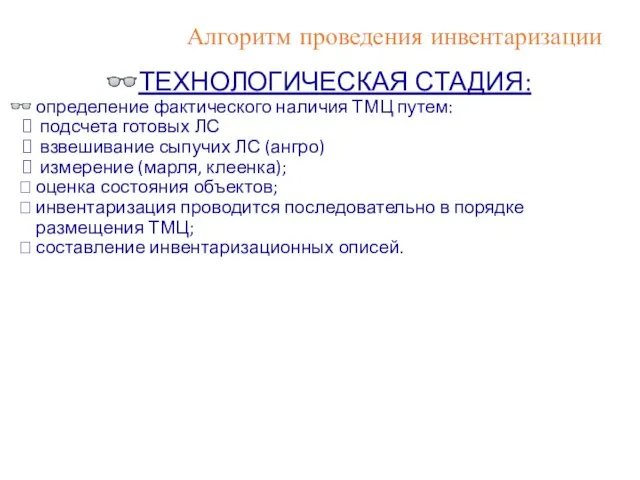

- 37. Алгоритм проведения инвентаризации ТЕХНОЛОГИЧЕСКАЯ СТАДИЯ: определение фактического наличия ТМЦ путем: подсчета готовых ЛС взвешивание сыпучих ЛС

- 38. ________________________ (предприятие, организация) Секция (отдел) __________ ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ №____ товарно-материальных ценностей ___________________________________________________________________ (вид товарно-материальных ценностей) на

- 39. На основании приказа №__ от « » 200_г. произведено снятие фактических остатков товаров, материалов, тары и

- 40. Инвентаризационная опись № 1

- 41. Товары, поступившие в предприятие в период проведения инвентаризации, принимаются материально ответственными лицами в присутствии инвентаризационной комиссии

- 42. Требования к заполнению инвентаризационных описей составляются в 3 экз. (при замене матер.-ответственного лица – в 4

- 43. Требования к заполнению инвентаризационных описей каждую страницу описи подписывают члены инвентаризационной комиссии и материально-ответственные лица для

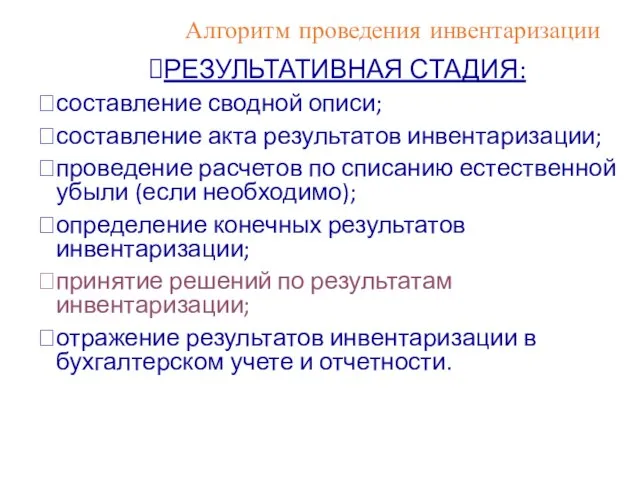

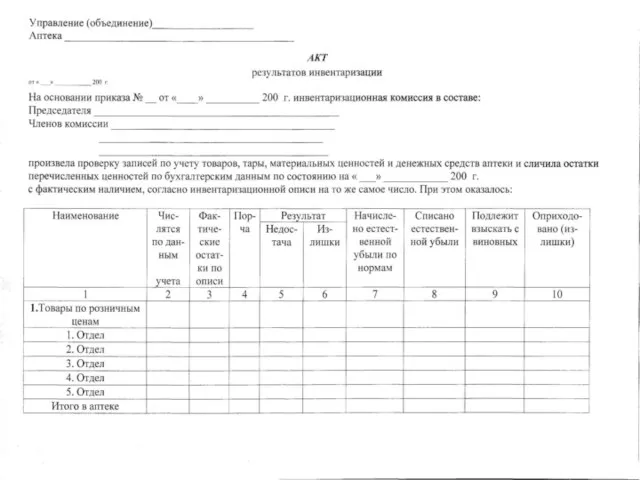

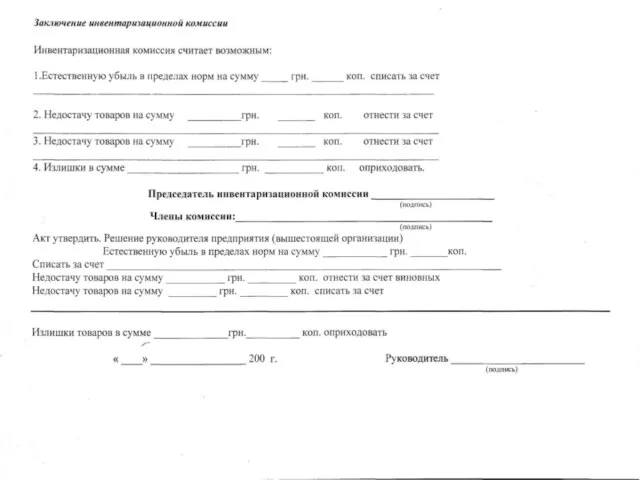

- 44. Алгоритм проведения инвентаризации РЕЗУЛЬТАТИВНАЯ СТАДИЯ: составление сводной описи; составление акта результатов инвентаризации; проведение расчетов по списанию

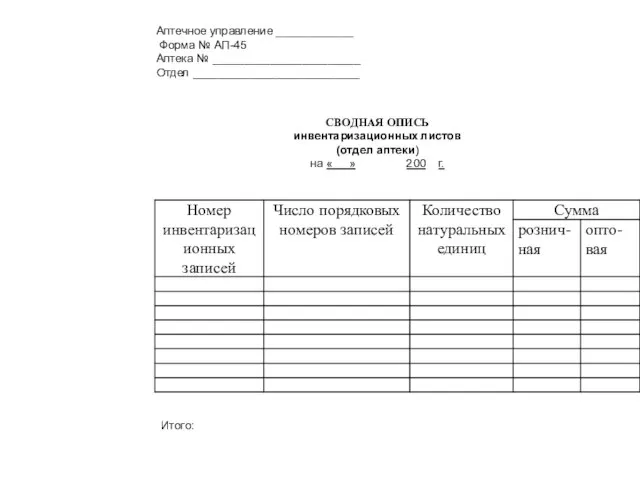

- 45. Аптечное управление ____________ Форма № АП-45 Аптека № _______________________ Отдел __________________________ СВОДНАЯ ОПИСЬ инвентаризационных листов (отдел

- 49. ОТРАЖЕНИЕ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ В БУХГАЛТЕРСКОМ УЧЕТЕ Инвентаризация проводится в соответствии со стандартами бухгалтерского учета, а потому

- 50. ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ НОРМ ЕСТЕСТВЕННОЙ УБЫЛИ ПРИ ОПТОВОЙ РЕАЛИЗАЦИИ ЛС Нормы естественной убыли ЛС установлены для

- 51. Недостача ЛС, происшедшая по причинам повреждения и боя тары, порчи ЛС должна фиксироваться актами о порче

- 52. Списание естественной убыли при отсутствии недостачи или предварительное списание запрещается. Естественная убыль рассчитывается с использованием групповой

- 53. 5. Естественная убыль устанавливается по журналу учета операций, связанных с перемещением ЛС из крупной упаковки в

- 55. 7. Журнал учета операций должен быть: пронумерован, прошнурован, скреплен печатью и подписью руководителя аптечного склада. 8.

- 56. 9. При списании естественной убыли данные журнала учета операций о фактических потерях по каждому наименованию суммируются

- 57. 11. При наличии излишков ядовитых, наркотических, психотропных ЛС и прекурсоров, руководитель аптечного склада в 3-х дневный

- 58. Инструкция по применению норм естественной убыли при изготовлении ЛС в условиях аптеки Нормы естественной убыли при

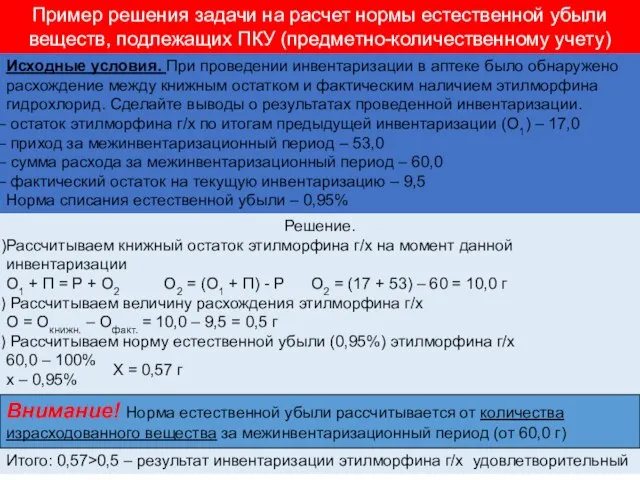

- 61. Пример решения задачи на расчет нормы естественной убыли веществ, подлежащих ПКУ (предметно-количественному учету) Исходные условия. При

- 62. Пример решения задачи на расчет нормы естественной убыли веществ, подлежащих ПКУ (предметно-количественному учету) В случае, если

- 63. Деятельность аптечных организаций контролируется как внутриведомственными вышестоящими организациями, так и соответствующими вневедомственными контрольными службами.

- 64. Внутриведомственный контроль за деятельностью аптек и других аптечных организаций проводится: фармацевтическими инспекторами бухгалтерами-ревизорами фирм провизорами-аналитиками испытательных

- 65. В аптечной системе существует несколько видов внутриведомственного контроля: фармацевтическое обследование экономический анализ основных показателей работы, инвентаризация

- 66. Вневедомственная проверка отдельных сторон работы аптечных организаций может проводиться следующими службами и организациями: 1) финансовыми отделами

- 67. Вневедомственная проверка носит в основном целевой (тематический) характер, например контроль за расходованием спирта, правильностью хранения и

- 68. Фармацевтическое обследование (инспектирование) Этот вид контроля является основной формой ведомственной проверки аптечных организаций и проводится штатными

- 69. В аптечных организациях предусмотрено также проведение целевых проверок. Такие проверки, как правило, охватывают следующие стороны деятельности

- 70. Бухгалтерская документальная ревизия Проводится бухгалтерами-ревизорами фармацевтической службы. Основной задачей ревизии является проверка законченности и целесообразности всех

- 71. Комплексная ревизия Проводится ревизионной группой, которая может состоять из: бухгалтера-ревизора фармацевтического инспектора провизора-аналитика товароведов

- 72. Комплексная ревизия, как правило, сопровождается экономическим анализом, цель которого – проверка выполнения планов по всем показателям

- 73. Список использованной литературы: Приказ Министра финансов Республики Казахстан от 22 августа 2011 года № 423 «Об

- 75. Скачать презентацию

План лекции:

Задачи, субъекты, объекты и виды инвентаризации.

Алгоритм проведения инвентариза-ции.

Документальное оформление инвен-таризации.

Расчет

План лекции:

Задачи, субъекты, объекты и виды инвентаризации.

Алгоритм проведения инвентариза-ции.

Документальное оформление инвен-таризации.

Расчет

Инвентаризация является формой контроля за сохранностью ТМЦ, денежных и других средств

Инвентаризация является формой контроля за сохранностью ТМЦ, денежных и других средств

Из истории:

Слово "инвентаризация" считается, что появилось в 1931 году, а глагол

Из истории:

Слово "инвентаризация" считается, что появилось в 1931 году, а глагол

ПРИНЦИПЫ ИНВЕНТАРИЗАЦИИ, КАК МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА:

внезапность; сопоставимость единиц измерения;

плановость;

ПРИНЦИПЫ ИНВЕНТАРИЗАЦИИ, КАК МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА:

внезапность; сопоставимость единиц измерения;

плановость;

ЗАДАЧИ ИНВЕНТАРИЗАЦИИ

обеспечение контроля за наличием и состоянием ТМЦ;

выявление ТМЦ, которые испорчены

ЗАДАЧИ ИНВЕНТАРИЗАЦИИ

обеспечение контроля за наличием и состоянием ТМЦ;

выявление ТМЦ, которые испорчены

СУБЪЕКТЫ ИНВЕНТАРИЗАЦИИ – носители прав и обязанностей, которые в соответствии с

СУБЪЕКТЫ ИНВЕНТАРИЗАЦИИ – носители прав и обязанностей, которые в соответствии с

Количество инвентаризаций в отчётном году, дата их проведения, перечень имущества и

Количество инвентаризаций в отчётном году, дата их проведения, перечень имущества и

В основу классификации инвентаризаций положены два признака: полнота охвата ценностей, назначение

В основу классификации инвентаризаций положены два признака: полнота охвата ценностей, назначение

ВИДЫ ИНВЕНТАРИЗАЦИИ

ВИДЫ ИНВЕНТАРИЗАЦИИ

ВИДЫ ИНВЕНТАРИЗАЦИИ

В ЗАВИСИМОСТИ ОТ ПОЛНОТЫ ОХВАТА ПРОВЕРКОЙ ТМЦ:

ПОЛНАЯ – сплошная проверка

ВИДЫ ИНВЕНТАРИЗАЦИИ

В ЗАВИСИМОСТИ ОТ ПОЛНОТЫ ОХВАТА ПРОВЕРКОЙ ТМЦ:

ПОЛНАЯ – сплошная проверка

Полная инвентаризация – это проверка всего имущества организации и ее обязательств

Полная инвентаризация – это проверка всего имущества организации и ее обязательств

Частичной инвентаризацией является каждая отдельная проверка объектов определенных видов и охватывает

Частичной инвентаризацией является каждая отдельная проверка объектов определенных видов и охватывает

Выборочная инвентаризация касается только части определенного вида имущества предприятия.

Она может

Выборочная инвентаризация касается только части определенного вида имущества предприятия.

Она может

Сплошная инвентаризация проводится одновременно во всех структурных подразделениях предприятия.

Приказ Министра финансов

Сплошная инвентаризация проводится одновременно во всех структурных подразделениях предприятия.

Приказ Министра финансов

ВИДЫ ИНВЕНТАРИЗАЦИИ

ПО ХАРАКТЕРУ ПРОВЕДЕНИЯ:

ПЛАНОВАЯ – проводится по предварительно составленному плану;

ВНЕПЛАНОВАЯ (внезапная)

ВИДЫ ИНВЕНТАРИЗАЦИИ

ПО ХАРАКТЕРУ ПРОВЕДЕНИЯ:

ПЛАНОВАЯ – проводится по предварительно составленному плану;

ВНЕПЛАНОВАЯ (внезапная)

Плановые инвентаризации проводятся в соответствии с планом контрольно-ревизионных работ органа внутрихозяйственного

Плановые инвентаризации проводятся в соответствии с планом контрольно-ревизионных работ органа внутрихозяйственного

Внезапные (внеплановые) инвентаризации (проведение которых не предусмотрено в учетной политике и

Внезапные (внеплановые) инвентаризации (проведение которых не предусмотрено в учетной политике и

Внезапные инвентаризации проводят по мере необходимости (смена материально-ответственных лиц, стихийные бедствия,

Внезапные инвентаризации проводят по мере необходимости (смена материально-ответственных лиц, стихийные бедствия,

ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ ОБЯЗАТЕЛЬНО В СЛУЧАЯХ:

При передаче имущества гос. предприятия в аренду,

ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ ОБЯЗАТЕЛЬНО В СЛУЧАЯХ:

При передаче имущества гос. предприятия в аренду,

Алгоритм проведения инвентаризации

ОРГАНИЗАЦИОННАЯ СТАДИЯ

предъявление полномочий на проведение инвентаризации (при внезапной инвентаризации);

приказ

Алгоритм проведения инвентаризации

ОРГАНИЗАЦИОННАЯ СТАДИЯ

предъявление полномочий на проведение инвентаризации (при внезапной инвентаризации);

приказ

Постоянно действующие инвентаризационные комиссии

проводит профилактическую работу по обеспечению сохранности и

Постоянно действующие инвентаризационные комиссии

проводит профилактическую работу по обеспечению сохранности и

Рабочие инвентаризационные комиссии

непосредственно проводят инвентаризацию ТМЦ

совместно с бухгалтерией определяют

Рабочие инвентаризационные комиссии

непосредственно проводят инвентаризацию ТМЦ

совместно с бухгалтерией определяют

Алгоритм проведения инвентаризации

ПОДГОТОВИТЕЛЬНАЯ СТАДИЯ:

закрытие аптеки (с указанием на дверях адресов ближайших

Алгоритм проведения инвентаризации

ПОДГОТОВИТЕЛЬНАЯ СТАДИЯ:

закрытие аптеки (с указанием на дверях адресов ближайших

Прежде чем приступить к проверке фактического наличия материальных ценностей инвентаризационная

Прежде чем приступить к проверке фактического наличия материальных ценностей инвентаризационная

Перед началом инвентаризации в аптеке, в день ее проведения, необходимо:

сформировать все

Перед началом инвентаризации в аптеке, в день ее проведения, необходимо:

сформировать все

Материально-ответственные лица, до начала инвентаризации дают расписку в том, что

Материально-ответственные лица, до начала инвентаризации дают расписку в том, что

На складах и в других местах хранения материальные ценности должны быть

На складах и в других местах хранения материальные ценности должны быть

Если инвентаризация материальных ценностей, находящихся на складах или в других закрытых

Если инвентаризация материальных ценностей, находящихся на складах или в других закрытых

На ценности, пришедшие в негодность, составляется отдельная инвентаризационная опись. В

На ценности, пришедшие в негодность, составляется отдельная инвентаризационная опись. В

Описи заполняются вручную или с помощью компьютерной техники, без подчисток

Описи заполняются вручную или с помощью компьютерной техники, без подчисток

В описях не допускается оставлять незаполненные строки.

На последних листах

В описях не допускается оставлять незаполненные строки. На последних листах

По окончании инвентаризации оформленные описи сдаются в бухгалтерскую службу учреждения

По окончании инвентаризации оформленные описи сдаются в бухгалтерскую службу учреждения

Контрольные проверки инвентаризации должны проводиться с участием членов инвентаризационных комиссий

Контрольные проверки инвентаризации должны проводиться с участием членов инвентаризационных комиссий

РАСПОРЯЖЕНИЕ № _______

от «_____»______________20___ г.

по

(наименование организации)

о проведении инвентаризации в

(наименование

РАСПОРЯЖЕНИЕ № _______

от «_____»______________20___ г.

по

(наименование организации)

о проведении инвентаризации в

(наименование

ПАМЯТКА

инвентаризационной комиссии о порядке проведения

инвентаризации товарно-материальных ценностей

Инвентаризационная комиссия обязана:

Приступить к инвентаризации

ПАМЯТКА

инвентаризационной комиссии о порядке проведения

инвентаризации товарно-материальных ценностей

Инвентаризационная комиссия обязана:

Приступить к инвентаризации

Алгоритм проведения инвентаризации

ТЕХНОЛОГИЧЕСКАЯ СТАДИЯ:

определение фактического наличия ТМЦ путем:

подсчета готовых ЛС

Алгоритм проведения инвентаризации

ТЕХНОЛОГИЧЕСКАЯ СТАДИЯ:

определение фактического наличия ТМЦ путем:

подсчета готовых ЛС

________________________

(предприятие, организация)

Секция (отдел) __________

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ №____

товарно-материальных ценностей

___________________________________________________________________

(вид товарно-материальных ценностей)

на « »___________________

________________________

(предприятие, организация)

Секция (отдел) __________

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ №____

товарно-материальных ценностей

___________________________________________________________________

(вид товарно-материальных ценностей)

на « »___________________

На основании приказа №__ от « » 200_г. произведено снятие фактических остатков

На основании приказа №__ от « » 200_г. произведено снятие фактических остатков

Инвентаризационная опись № 1

Инвентаризационная опись № 1

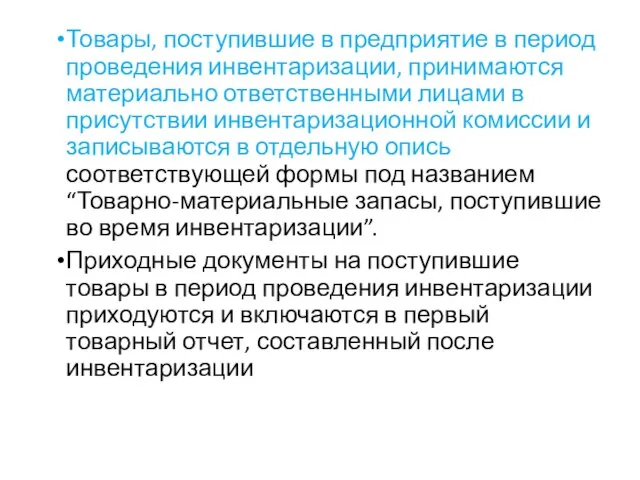

Товары, поступившие в предприятие в период проведения инвентаризации, принимаются материально ответственными

Товары, поступившие в предприятие в период проведения инвентаризации, принимаются материально ответственными

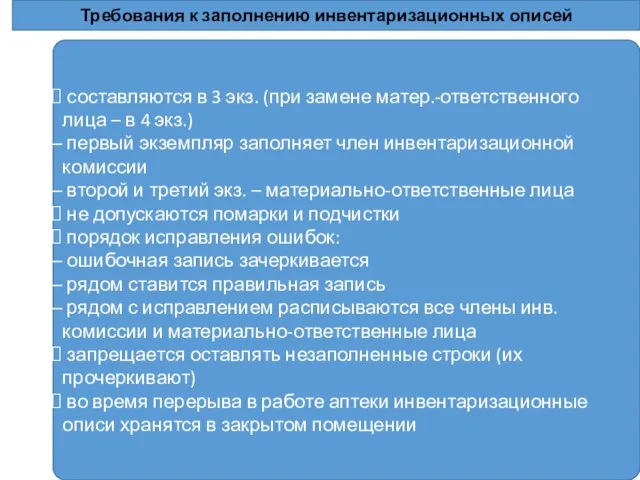

Требования к заполнению инвентаризационных описей

составляются в 3 экз. (при замене

Требования к заполнению инвентаризационных описей

составляются в 3 экз. (при замене

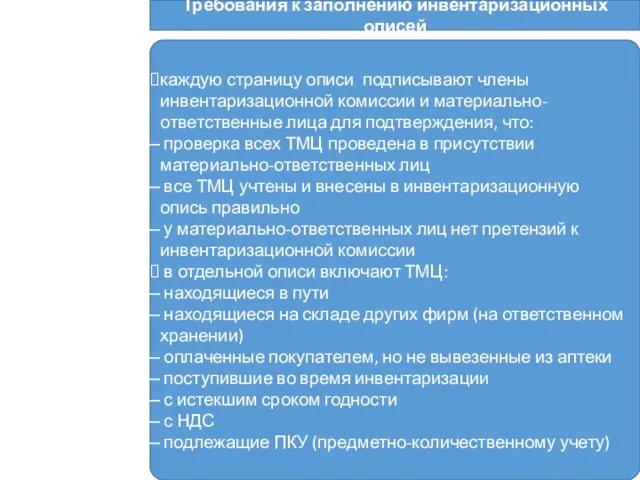

Требования к заполнению инвентаризационных описей

каждую страницу описи подписывают члены инвентаризационной комиссии

Требования к заполнению инвентаризационных описей

каждую страницу описи подписывают члены инвентаризационной комиссии

Алгоритм проведения инвентаризации

РЕЗУЛЬТАТИВНАЯ СТАДИЯ:

составление сводной описи;

составление акта результатов инвентаризации;

проведение расчетов по

Алгоритм проведения инвентаризации

РЕЗУЛЬТАТИВНАЯ СТАДИЯ:

составление сводной описи;

составление акта результатов инвентаризации;

проведение расчетов по

Аптечное управление ____________

Форма № АП-45

Аптека № _______________________

Отдел __________________________

СВОДНАЯ ОПИСЬ

инвентаризационных

Аптечное управление ____________

Форма № АП-45

Аптека № _______________________

Отдел __________________________

СВОДНАЯ ОПИСЬ

инвентаризационных

ОТРАЖЕНИЕ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ В БУХГАЛТЕРСКОМ УЧЕТЕ

Инвентаризация проводится в соответствии со стандартами

ОТРАЖЕНИЕ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ В БУХГАЛТЕРСКОМ УЧЕТЕ

Инвентаризация проводится в соответствии со стандартами

ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ НОРМ ЕСТЕСТВЕННОЙ УБЫЛИ ПРИ ОПТОВОЙ РЕАЛИЗАЦИИ ЛС

Нормы естественной

ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ НОРМ ЕСТЕСТВЕННОЙ УБЫЛИ ПРИ ОПТОВОЙ РЕАЛИЗАЦИИ ЛС

Нормы естественной

Недостача ЛС, происшедшая по причинам повреждения и боя тары, порчи ЛС

Недостача ЛС, происшедшая по причинам повреждения и боя тары, порчи ЛС

Списание естественной убыли при

отсутствии недостачи или

предварительное списание

отсутствии недостачи или

предварительное списание

5. Естественная убыль устанавливается по журналу учета операций, связанных с перемещением

7. Журнал учета операций должен быть:

пронумерован,

прошнурован,

скреплен печатью и

7. Журнал учета операций должен быть:

пронумерован,

прошнурован,

скреплен печатью и

9. При списании естественной убыли данные журнала учета операций о фактических

9. При списании естественной убыли данные журнала учета операций о фактических

11. При наличии излишков ядовитых, наркотических, психотропных ЛС и прекурсоров, руководитель

11. При наличии излишков ядовитых, наркотических, психотропных ЛС и прекурсоров, руководитель

Инструкция по применению норм естественной убыли при изготовлении ЛС в условиях

Инструкция по применению норм естественной убыли при изготовлении ЛС в условиях

Пример решения задачи на расчет нормы естественной убыли веществ, подлежащих ПКУ

Пример решения задачи на расчет нормы естественной убыли веществ, подлежащих ПКУ

Пример решения задачи на расчет нормы естественной убыли веществ, подлежащих ПКУ

Пример решения задачи на расчет нормы естественной убыли веществ, подлежащих ПКУ

Деятельность аптечных организаций контролируется как внутриведомственными вышестоящими организациями, так и

Деятельность аптечных организаций контролируется как внутриведомственными вышестоящими организациями, так и

Внутриведомственный контроль за деятельностью аптек и других аптечных организаций проводится:

фармацевтическими

Внутриведомственный контроль за деятельностью аптек и других аптечных организаций проводится:

фармацевтическими

В аптечной системе существует несколько видов внутриведомственного контроля:

фармацевтическое обследование

экономический анализ

В аптечной системе существует несколько видов внутриведомственного контроля:

фармацевтическое обследование

экономический анализ

Вневедомственная проверка отдельных сторон работы аптечных организаций может проводиться следующими службами

Вневедомственная проверка отдельных сторон работы аптечных организаций может проводиться следующими службами

Вневедомственная проверка носит в основном целевой (тематический) характер, например контроль за

Вневедомственная проверка носит в основном целевой (тематический) характер, например контроль за

Фармацевтическое обследование (инспектирование)

Этот вид контроля является основной формой ведомственной проверки

Фармацевтическое обследование (инспектирование)

Этот вид контроля является основной формой ведомственной проверки

В аптечных организациях предусмотрено также проведение целевых проверок. Такие проверки, как

В аптечных организациях предусмотрено также проведение целевых проверок. Такие проверки, как

Бухгалтерская документальная ревизия

Проводится бухгалтерами-ревизорами фармацевтической службы.

Основной задачей ревизии является проверка

Бухгалтерская документальная ревизия

Проводится бухгалтерами-ревизорами фармацевтической службы.

Основной задачей ревизии является проверка

Комплексная ревизия

Проводится ревизионной группой, которая может состоять из:

бухгалтера-ревизора

фармацевтического инспектора

провизора-аналитика

товароведов

Комплексная ревизия

Проводится ревизионной группой, которая может состоять из:

бухгалтера-ревизора

фармацевтического инспектора

провизора-аналитика

товароведов

Комплексная ревизия, как правило, сопровождается экономическим анализом, цель которого –

Комплексная ревизия, как правило, сопровождается экономическим анализом, цель которого –

Список использованной

литературы:

Приказ Министра финансов Республики Казахстан от 22 августа 2011

Список использованной

литературы:

Приказ Министра финансов Республики Казахстан от 22 августа 2011

Зайнятість у неформальному секторі економіки України

Зайнятість у неформальному секторі економіки України Строительство завода по производству экологически безопасной строительной плиты из излишков сельскохозяйственного производств

Строительство завода по производству экологически безопасной строительной плиты из излишков сельскохозяйственного производств Technological Arbitrage Opportunities and Interindustry Differences in Startup Rates

Technological Arbitrage Opportunities and Interindustry Differences in Startup Rates Світовий ринок

Світовий ринок Моделирование экономического равновесия. (Тема 5)

Моделирование экономического равновесия. (Тема 5) Рынок и конкуренция. Совершенная конкуренция

Рынок и конкуренция. Совершенная конкуренция Повышение эффективности экспортной деятельности промышленного предприятия на примере ОАО «Щекиноазот»

Повышение эффективности экспортной деятельности промышленного предприятия на примере ОАО «Щекиноазот» Антимонопольная политика. Тема 9

Антимонопольная политика. Тема 9 Инвестиционная привлекательность региона. (Тема 8)

Инвестиционная привлекательность региона. (Тема 8) Презентация Интеллектуальная разминка

Презентация Интеллектуальная разминка Семейное и наследственное право Средневековой Франции ПОДГОТОВИЛА: ПОРОШИНА ЛИДИЯ ВЛАДИМИРОВНА, СТУДЕНТКА ОЧНОЙ ФОРМЫ ОБУЧЕНИЯ

Семейное и наследственное право Средневековой Франции ПОДГОТОВИЛА: ПОРОШИНА ЛИДИЯ ВЛАДИМИРОВНА, СТУДЕНТКА ОЧНОЙ ФОРМЫ ОБУЧЕНИЯ  Макроэкономическая нестабильность: экономические циклы, безработица. Инфляция. Тема 3

Макроэкономическая нестабильность: экономические циклы, безработица. Инфляция. Тема 3 ЭКОНОМИЧЕСКОЕ РАЙОНИРОВАНИЕ РОССИИ Подготовили студенты 1-ого курса Экономического факультета Э122б Иванова Екатерина Родионов

ЭКОНОМИЧЕСКОЕ РАЙОНИРОВАНИЕ РОССИИ Подготовили студенты 1-ого курса Экономического факультета Э122б Иванова Екатерина Родионов Бюджетирование. Управленческий учет. Тема 7

Бюджетирование. Управленческий учет. Тема 7 Ряды динамики

Ряды динамики Analiza ruchu turystycznego

Analiza ruchu turystycznego Презентация Система финансовых рычагов и стимулов

Презентация Система финансовых рычагов и стимулов Экономический рост

Экономический рост Утопический социализм. Немецкая историческая школа в политической экономии

Утопический социализм. Немецкая историческая школа в политической экономии Характеристика предприятий по формам собственности

Характеристика предприятий по формам собственности Стокгольм. Брэндинг

Стокгольм. Брэндинг Державне підприємство Укрспирт

Державне підприємство Укрспирт тема экон политика

тема экон политика Утопический социализм и коммунизм в экономике

Утопический социализм и коммунизм в экономике Instrumenty finansowe na rynku pieniężnym i kapitałowym. (Wykład 2)

Instrumenty finansowe na rynku pieniężnym i kapitałowym. (Wykład 2) Информационно-аналитическое обеспечение функционирования рынка недвижимости в Республике Дагестан

Информационно-аналитическое обеспечение функционирования рынка недвижимости в Республике Дагестан Фирма в экономике. Предпринимательство

Фирма в экономике. Предпринимательство Основные средства (фонды) предприятия. Проверочный тест по пройденному материалу

Основные средства (фонды) предприятия. Проверочный тест по пройденному материалу