- Издержки производства и себестоимость продукции. Экономика организации. (Лекция 9)

Содержание

- 2. Определение Издержки – это денежное выражение затрат факторов производства, необходимых для осуществления производственной и коммерческой деятельности

- 4. Определение Экономические издержки (затраты)— это те выплаты, которые предприятие (фирма) обязано сделать, или те доходы, которые

- 5. Определение Предельные издержки – это дополнительные издержки (прирост издержек) в результате увеличения реализации товаров на единицу.

- 6. Методы увеличения переменных издержек Метод пропорционально увеличению производству. Регрессивный метод. Прогрессивный метод

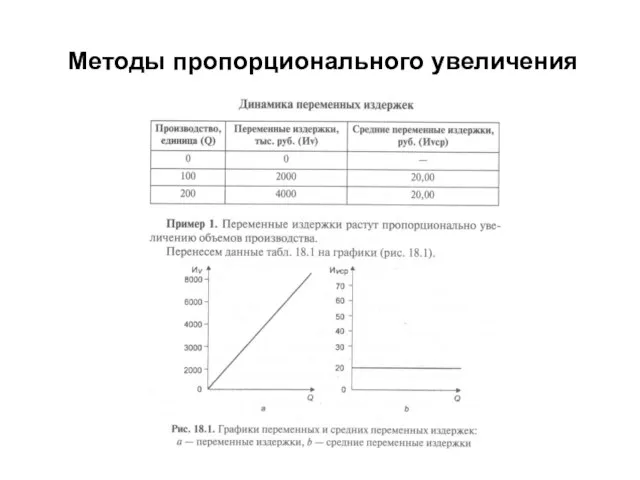

- 7. Методы пропорционального увеличения

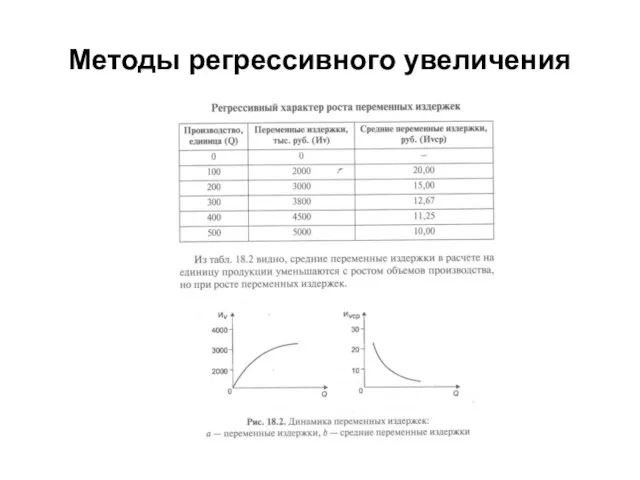

- 8. Методы регрессивного увеличения

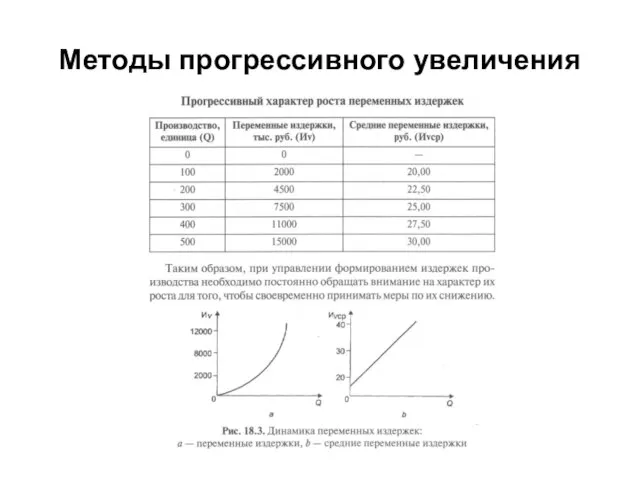

- 9. Методы прогрессивного увеличения

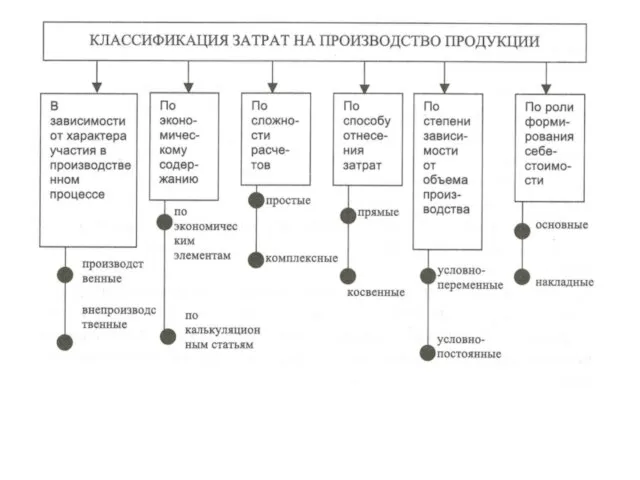

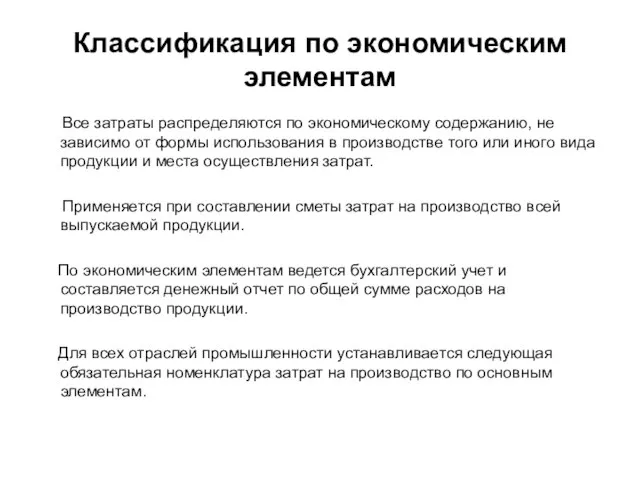

- 11. Классификация по экономическим элементам Все затраты распределяются по экономическому содержанию, не зависимо от формы использования в

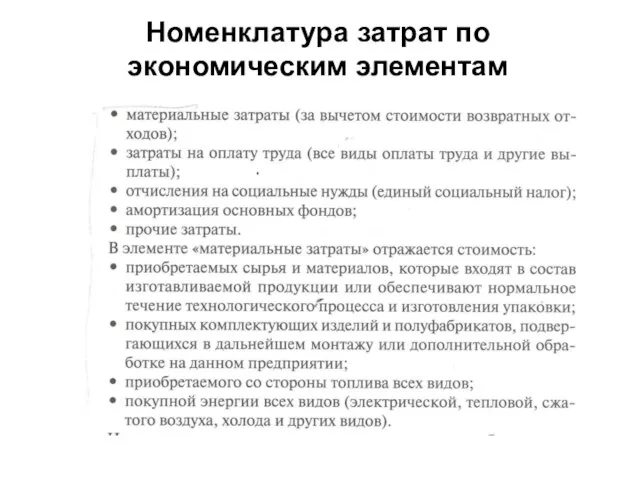

- 12. Номенклатура затрат по экономическим элементам

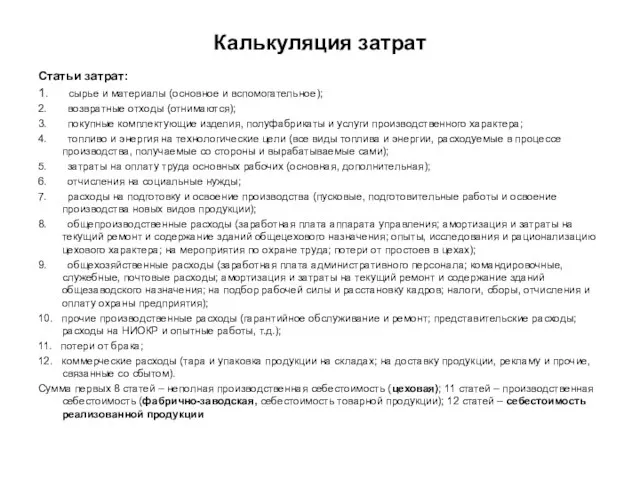

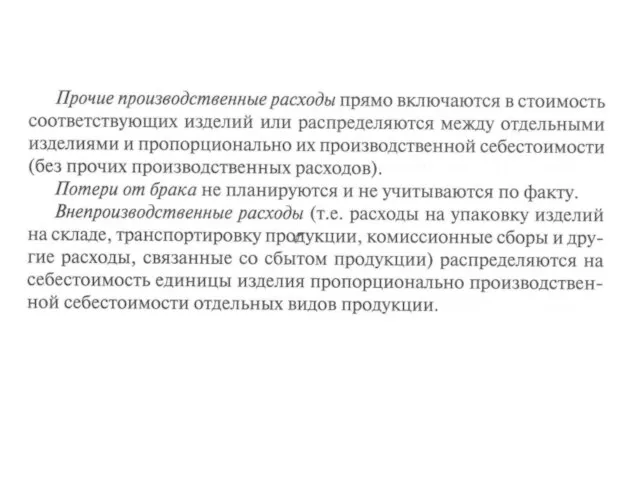

- 13. Калькуляция затрат Статьи затрат: 1. сырье и материалы (основное и вспомогательное); 2. возвратные отходы (отнимаются); 3.

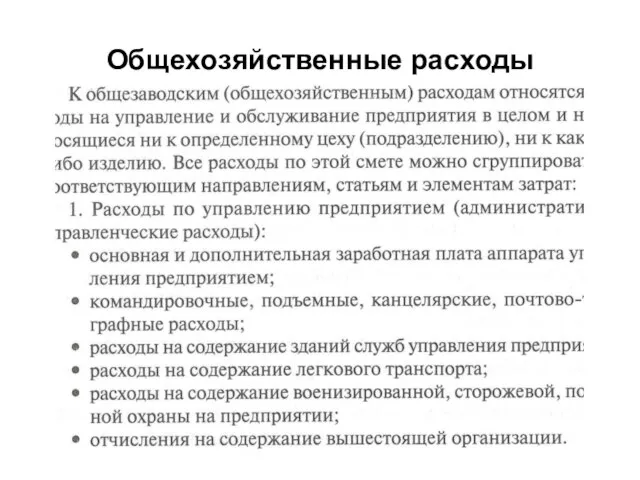

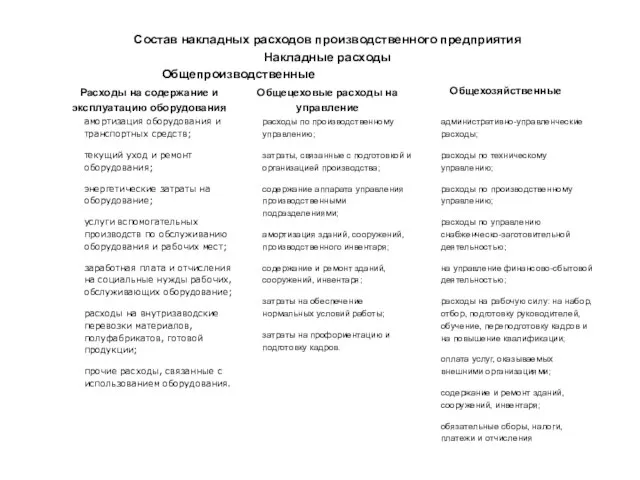

- 14. Общехозяйственные расходы

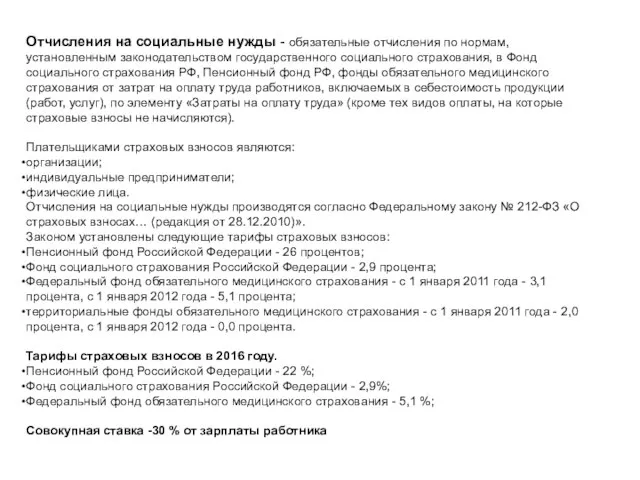

- 17. Отчисления на социальные нужды - обязательные отчисления по нормам, установленным законодательством государственного социального страхования, в Фонд

- 19. Скачать презентацию

Определение

Издержки – это денежное выражение затрат факторов производства, необходимых для

Определение

Издержки – это денежное выражение затрат факторов производства, необходимых для

Определение

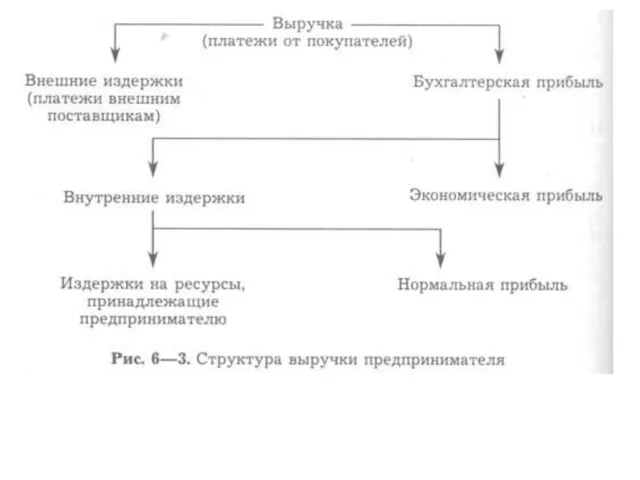

Экономические издержки (затраты)— это те выплаты, которые предприятие (фирма) обязано

Определение

Экономические издержки (затраты)— это те выплаты, которые предприятие (фирма) обязано

Определение

Предельные издержки – это дополнительные издержки (прирост издержек) в результате увеличения

Определение

Предельные издержки – это дополнительные издержки (прирост издержек) в результате увеличения

Методы увеличения переменных издержек

Метод пропорционально увеличению производству.

Регрессивный метод.

Прогрессивный метод

Методы увеличения переменных издержек

Метод пропорционально увеличению производству.

Регрессивный метод.

Прогрессивный метод

Методы пропорционального увеличения

Методы пропорционального увеличения

Методы регрессивного увеличения

Методы регрессивного увеличения

Методы прогрессивного увеличения

Методы прогрессивного увеличения

Классификация по экономическим элементам

Все затраты распределяются по экономическому содержанию, не

Классификация по экономическим элементам

Все затраты распределяются по экономическому содержанию, не

Номенклатура затрат по экономическим элементам

Номенклатура затрат по экономическим элементам

Калькуляция затрат

Статьи затрат:

1. сырье и материалы (основное и вспомогательное);

2. возвратные отходы

Калькуляция затрат

Статьи затрат:

1. сырье и материалы (основное и вспомогательное);

2. возвратные отходы

Общехозяйственные расходы

Общехозяйственные расходы

Отчисления на социальные нужды - обязательные отчисления по нормам, установленным законодательством

Отчисления на социальные нужды - обязательные отчисления по нормам, установленным законодательством

Структура системы стратегического планирования Воронежской области

Структура системы стратегического планирования Воронежской области Экономикалық теорияның пәні және зерттеу әдістері аға оқытушы

Экономикалық теорияның пәні және зерттеу әдістері аға оқытушы Презентация Эмоционально-волевые процессы и состояния в юридической деятельности

Презентация Эмоционально-волевые процессы и состояния в юридической деятельности  Институциональная экономика. Лекция 12-13. Институциональная теория государств

Институциональная экономика. Лекция 12-13. Институциональная теория государств Реформирование государственного управления

Реформирование государственного управления Статистика продукции

Статистика продукции Management of bulls for reproductive and economic success

Management of bulls for reproductive and economic success Основы энергообеспечения объектов сельскохозяйственного производства

Основы энергообеспечения объектов сельскохозяйственного производства Экономическая теория: предмет и метод

Экономическая теория: предмет и метод Рациональное поведение потребителя

Рациональное поведение потребителя Теоретичні засади позичкового відсотка. (Тема 8)

Теоретичні засади позичкового відсотка. (Тема 8) Рыночные структуры

Рыночные структуры Дэйл Мортенсен. Нобелевский лауреат по экономике

Дэйл Мортенсен. Нобелевский лауреат по экономике Итоги социально - экономического развития Краснодарского края в январе - сентябре 2021 года

Итоги социально - экономического развития Краснодарского края в январе - сентябре 2021 года Рынок труда в России. Современные тенденции

Рынок труда в России. Современные тенденции Державна підтримка інноваційних процесів в Україні

Державна підтримка інноваційних процесів в Україні Өнімнің өзіндік құнын талдау

Өнімнің өзіндік құнын талдау Классификация предприятий

Классификация предприятий Презентация Теория политической модернизации

Презентация Теория политической модернизации Основные фонды

Основные фонды Мировое хозяйство

Мировое хозяйство Долгосрочное предложение в конкурентной отрасли. Вход и выход фирм из отрасли

Долгосрочное предложение в конкурентной отрасли. Вход и выход фирм из отрасли Монополистическая конкуренция

Монополистическая конкуренция Бережливое предприятие. Чем является Бережливое предприятие

Бережливое предприятие. Чем является Бережливое предприятие Информационные технологии в экономике. Управление эффективностью бизнеса. Лекция 12

Информационные технологии в экономике. Управление эффективностью бизнеса. Лекция 12 Жаңа экономикалық саясат

Жаңа экономикалық саясат Модель межотраслевого баланса

Модель межотраслевого баланса Экономика семьи

Экономика семьи