- Капитал предприятия

Содержание

- 2. Производственные ресурсы

- 3. Материальные ресурсы - это совокупность вещественных элементов, которые могут быть задействованы в производстве. Все имеющиеся в

- 4. Материальные ресурсы выступают в качестве средств производства. Средства производства состоят из средств труда и предметов труда.

- 6. Основные средства – это часть имущества предприятия, которая используется как средство труда при производстве продукции, выполнении

- 7. 12 групп основных средств 1. Здания (коровники, РММ, административное здание и т. п.); 2. Сооружения (эстакады,

- 8. Классификация основных средств 1. По функциональному назначению: производственные; непроизводственные. Производственные основные средства – это те средства,

- 9. В зависимости от участия в производстве в составе основных производственных средств выделяют: активную часть; пассивную часть.

- 10. Классификация основных средств 2. В зависимости от имеющихся прав: собственные; арендованные. 3. По степени использования: в

- 11. Физический износ – это утрачивание первоначальных свойств, физическое снашивание материала, из которого изготовлены основные средства. Происходит

- 12. Амортизация - процесс перенесения по частям стоимости основных средств по мере их физического или морального износа

- 13. - норма амортизации, %; Норма амортизации где - нормативный срок службы объекта, лет.

- 14. - балансовая стоимость объекта, руб. Годовая сумма амортизации где

- 15. Виды оценки основных средств 1. Первоначальная стоимость – это сумма, фактически затраченная на покупку, доставку, монтаж

- 16. Виды оценки основных средств 2. Восстановительная – это стоимость, по которой объект основных средств может быть

- 17. Виды оценки основных средств 3. Остаточная стоимость – это разница между первоначальной стоимостью и начисленной амортизацией

- 18. 4. Балансовая стоимость – это стоимость, по которой основные средства учитываются на балансе предприятия. В настоящее

- 19. Виды оценки основных средств 5. Ликвидационная стоимость – это стоимость остающаяся после списания основного средства. Она

- 20. План: 1. Основные средства: сущность, классификация, учет и оценка. 2. Показатели обеспеченности и использования основных средств.

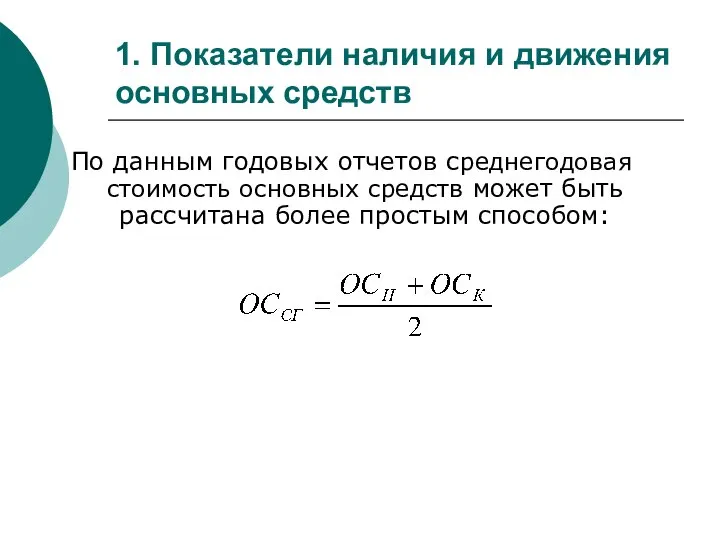

- 21. 1. Показатели наличия и движения основных средств а). Среднегодовая стоимость основных средств ( ) , где

- 22. 1. Показатели наличия и движения основных средств По данным годовых отчетов среднегодовая стоимость основных средств может

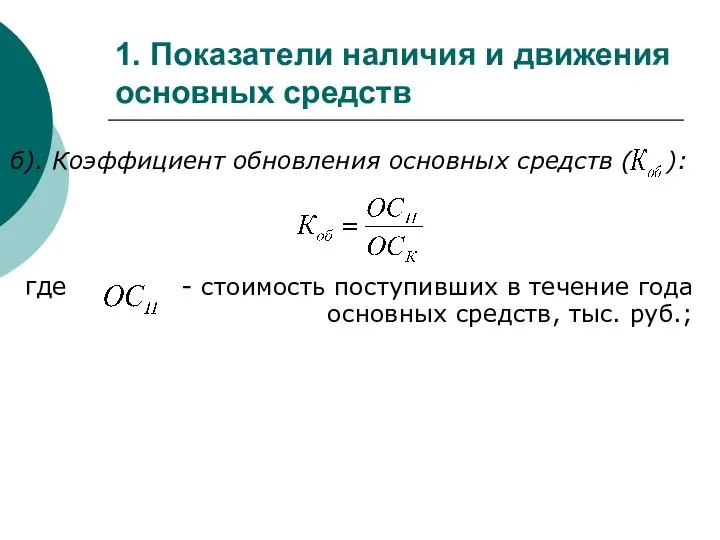

- 23. 1. Показатели наличия и движения основных средств б). Коэффициент обновления основных средств ( ): где -

- 24. 1. Показатели наличия и движения основных средств в). Коэффициент выбытия основных средств ( ): где -

- 25. 1. Показатели наличия и движения основных средств г). Коэффициент прироста основных средств ( )

- 26. 1. Показатели наличия и движения основных средств д). Коэффициент износа основных средств ( ) где -

- 27. - производственная площадь предприятия, м 2. - площадь сельскохозяйственных угодий, га; 2. Показатели обеспеченности основными средствами

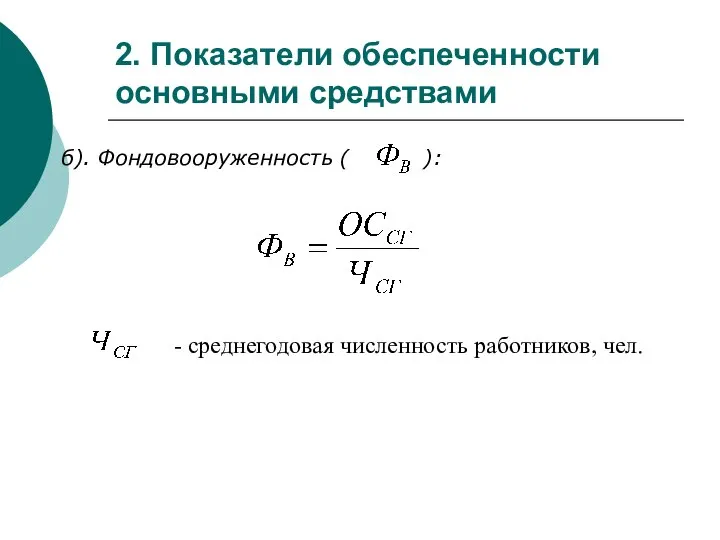

- 28. - среднегодовая численность работников, чел. 2. Показатели обеспеченности основными средствами б). Фондовооруженность ( ):

- 29. в). Фондооснащенность предприятия можно определить по наличию каждого из видов основных средств в натуральном измерении (шт.)

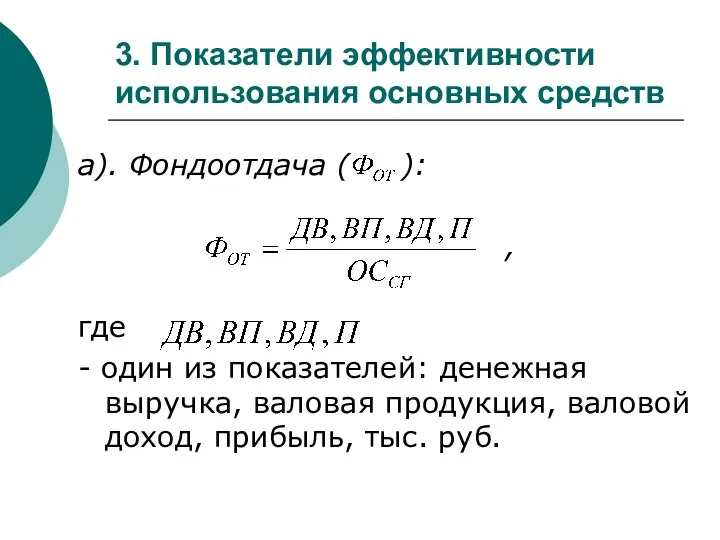

- 30. 3. Показатели эффективности использования основных средств а). Фондоотдача ( ): , где - один из показателей:

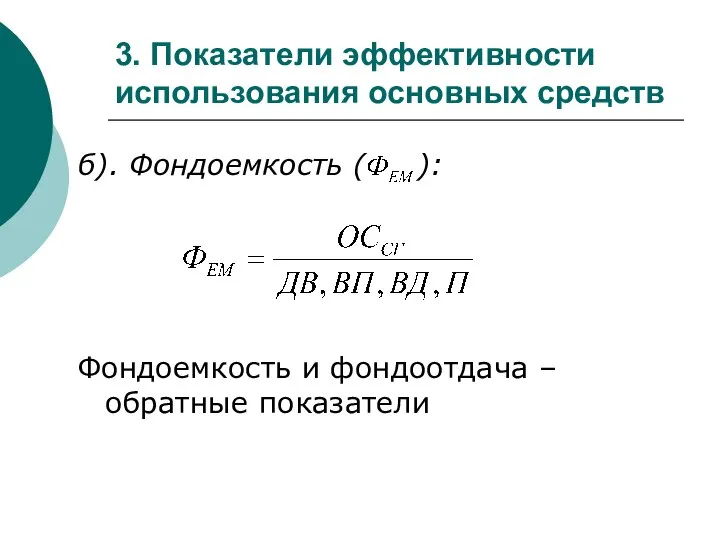

- 31. 3. Показатели эффективности использования основных средств б). Фондоемкость ( ): Фондоемкость и фондоотдача – обратные показатели

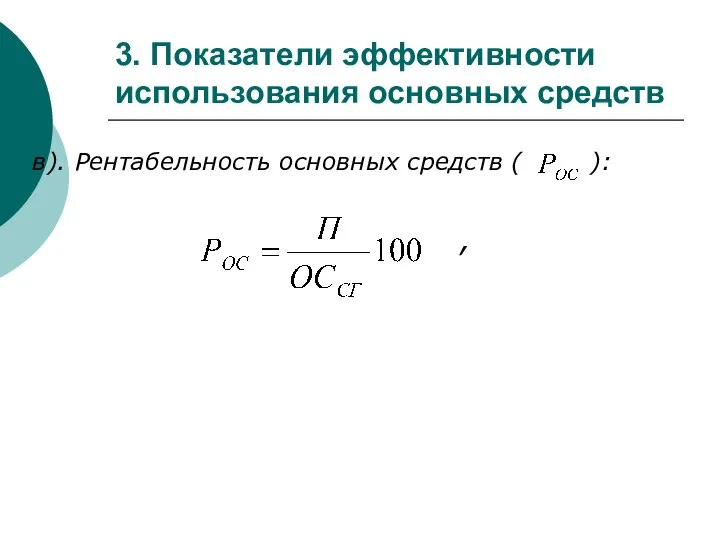

- 32. 3. Показатели эффективности использования основных средств в). Рентабельность основных средств ( ): ,

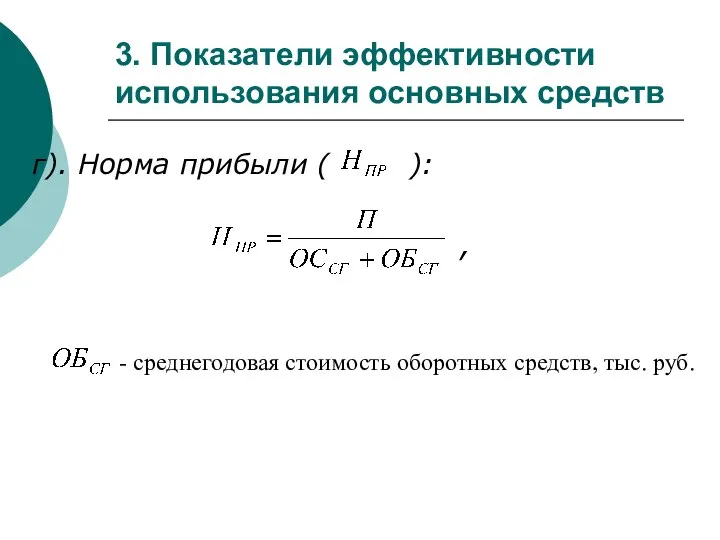

- 33. 3. Показатели эффективности использования основных средств г). Норма прибыли ( ): , - среднегодовая стоимость оборотных

- 34. План: 1. Основные средства: сущность, классификация, учет и оценка. 2. Показатели обеспеченности и использования основных средств.

- 35. Оборотные средства – это совокупность материально-денежных средств, которые однократно участвуют в производственном цикле, целиком потребляются, утрачивают

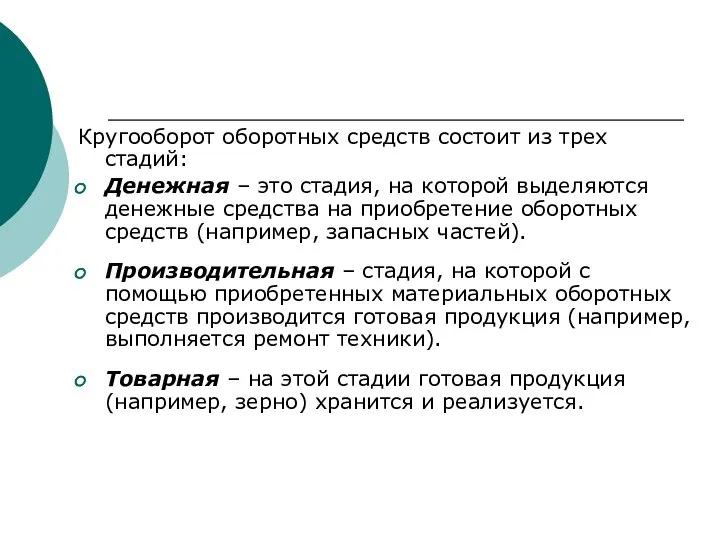

- 36. Кругооборот оборотных средств состоит из трех стадий: Денежная – это стадия, на которой выделяются денежные средства

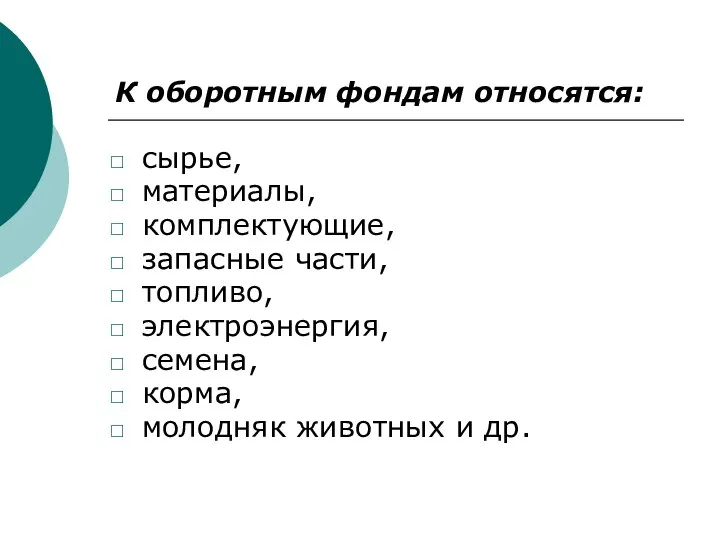

- 38. К оборотным фондам относятся: сырье, материалы, комплектующие, запасные части, топливо, электроэнергия, семена, корма, молодняк животных и

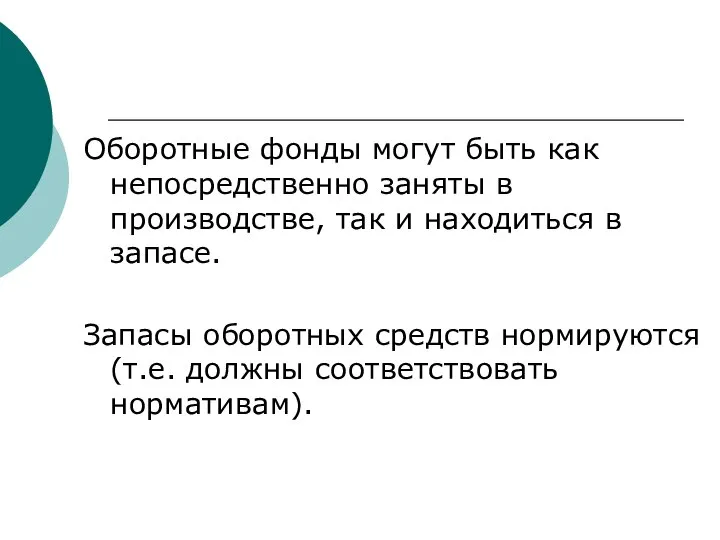

- 39. Оборотные фонды могут быть как непосредственно заняты в производстве, так и находиться в запасе. Запасы оборотных

- 40. Готовая продукция – это продукция произведенная и предназначенная для реализации (зерно, молоко, племенной скот, скот на

- 41. План: 1. Основные средства: сущность, классификация, учет и оценка. 2. Показатели обеспеченности и использования основных средств.

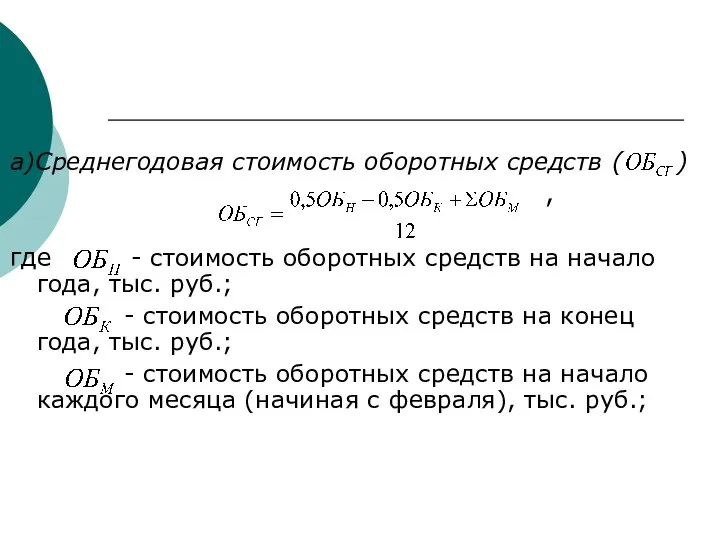

- 42. а)Среднегодовая стоимость оборотных средств ( ) , где - стоимость оборотных средств на начало года, тыс.

- 43. По данным годовых отчетов среднегодовая стоимость оборотных средств может быть рассчитана более простым способом:

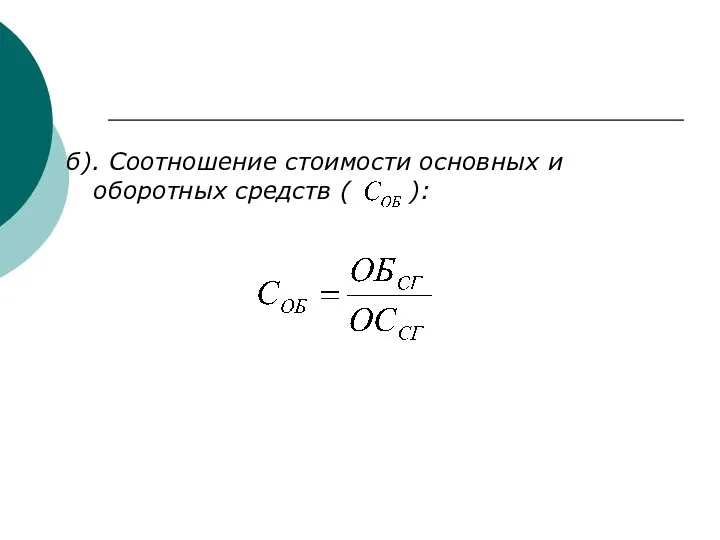

- 44. б). Соотношение стоимости основных и оборотных средств ( ):

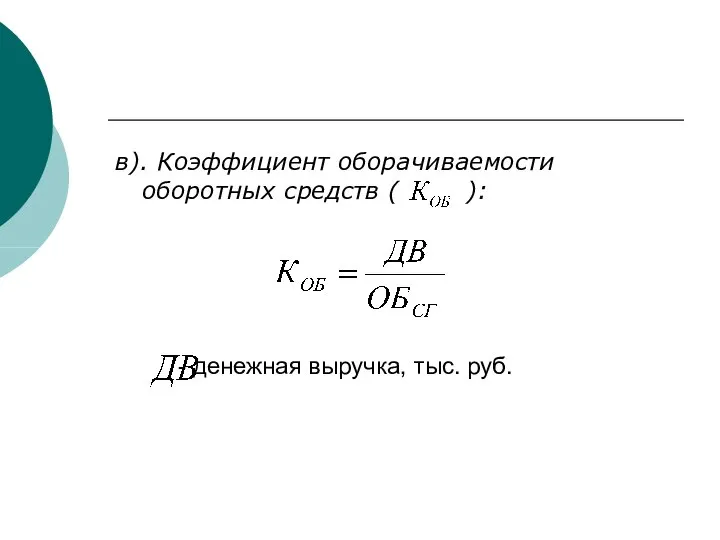

- 45. - денежная выручка, тыс. руб. в). Коэффициент оборачиваемости оборотных средств ( ):

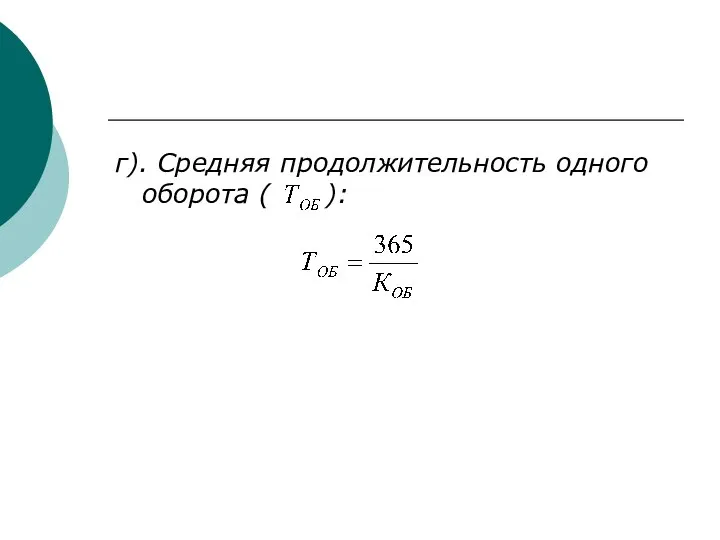

- 46. г). Средняя продолжительность одного оборота ( ):

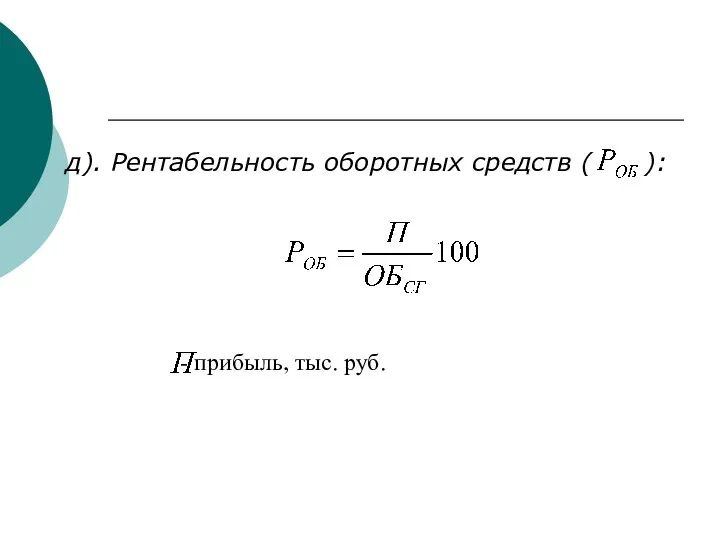

- 47. - прибыль, тыс. руб. д). Рентабельность оборотных средств ( ):

- 48. е). Норма прибыли ( ): , - среднегодовая стоимость оборотных средств, тыс. руб. - среднегодовая стоимость

- 49. План: 1. Основные средства: сущность, классификация, учет и оценка. 2. Показатели обеспеченности и использования основных средств.

- 51. Скачать презентацию

Производственные ресурсы

Производственные ресурсы

Материальные ресурсы - это совокупность вещественных элементов, которые могут быть задействованы

Материальные ресурсы - это совокупность вещественных элементов, которые могут быть задействованы

Материальные ресурсы выступают в качестве средств производства.

Средства производства состоят из средств

Материальные ресурсы выступают в качестве средств производства.

Средства производства состоят из средств

Основные средства – это часть имущества предприятия, которая используется как средство

Основные средства – это часть имущества предприятия, которая используется как средство

12 групп основных средств

1. Здания (коровники, РММ, административное здание и т. п.);

2. Сооружения

12 групп основных средств

1. Здания (коровники, РММ, административное здание и т. п.);

2. Сооружения

Классификация основных средств

1. По функциональному назначению:

производственные;

непроизводственные.

Производственные основные средства – это те

Классификация основных средств

1. По функциональному назначению:

производственные;

непроизводственные.

Производственные основные средства – это те

В зависимости от участия в производстве в составе основных производственных средств

В зависимости от участия в производстве в составе основных производственных средств

Классификация основных средств

2. В зависимости от имеющихся прав:

собственные;

арендованные.

3. По степени использования:

в

Классификация основных средств

2. В зависимости от имеющихся прав:

собственные;

арендованные.

3. По степени использования:

в

Физический износ – это утрачивание первоначальных свойств, физическое снашивание материала, из

Физический износ – это утрачивание первоначальных свойств, физическое снашивание материала, из

Амортизация - процесс перенесения по частям стоимости основных средств по мере их

Амортизация - процесс перенесения по частям стоимости основных средств по мере их

- норма амортизации, %;

Норма амортизации

где

- нормативный срок службы

- норма амортизации, %;

Норма амортизации

где

- нормативный срок службы

- балансовая стоимость объекта, руб.

Годовая сумма амортизации

где

- балансовая стоимость объекта, руб.

Годовая сумма амортизации

где

Виды оценки основных средств

1. Первоначальная стоимость – это сумма, фактически затраченная

Виды оценки основных средств

1. Первоначальная стоимость – это сумма, фактически затраченная

Виды оценки основных средств

2. Восстановительная – это стоимость, по которой объект

Виды оценки основных средств

2. Восстановительная – это стоимость, по которой объект

Виды оценки основных средств

3. Остаточная стоимость – это разница между первоначальной

Виды оценки основных средств

3. Остаточная стоимость – это разница между первоначальной

4. Балансовая стоимость – это стоимость, по которой основные средства учитываются

4. Балансовая стоимость – это стоимость, по которой основные средства учитываются

Виды оценки основных средств

5. Ликвидационная стоимость – это стоимость остающаяся после

Виды оценки основных средств

5. Ликвидационная стоимость – это стоимость остающаяся после

План:

1. Основные средства: сущность, классификация, учет и оценка.

2. Показатели обеспеченности и

План:

1. Основные средства: сущность, классификация, учет и оценка.

2. Показатели обеспеченности и

1. Показатели наличия и движения основных средств

а). Среднегодовая стоимость основных средств

1. Показатели наличия и движения основных средств

а). Среднегодовая стоимость основных средств

1. Показатели наличия и движения основных средств

По данным годовых отчетов среднегодовая

1. Показатели наличия и движения основных средств

По данным годовых отчетов среднегодовая

1. Показатели наличия и движения основных средств

б). Коэффициент обновления основных средств

1. Показатели наличия и движения основных средств

б). Коэффициент обновления основных средств

1. Показатели наличия и движения основных средств

в). Коэффициент выбытия основных средств

1. Показатели наличия и движения основных средств

в). Коэффициент выбытия основных средств

1. Показатели наличия и движения основных средств

г). Коэффициент прироста основных средств

1. Показатели наличия и движения основных средств

г). Коэффициент прироста основных средств

1. Показатели наличия и движения основных средств

д). Коэффициент износа основных средств

1. Показатели наличия и движения основных средств

д). Коэффициент износа основных средств

- производственная площадь предприятия, м 2.

- площадь сельскохозяйственных угодий,

- производственная площадь предприятия, м 2.

- площадь сельскохозяйственных угодий,

- среднегодовая численность работников, чел.

2. Показатели обеспеченности основными средствами

б).

- среднегодовая численность работников, чел.

2. Показатели обеспеченности основными средствами

б).

в). Фондооснащенность предприятия можно определить по наличию каждого из видов основных

в). Фондооснащенность предприятия можно определить по наличию каждого из видов основных

3. Показатели эффективности использования основных средств

а). Фондоотдача ( ):

,

где

- один

3. Показатели эффективности использования основных средств

а). Фондоотдача ( ):

,

где

- один

3. Показатели эффективности использования основных средств

б). Фондоемкость ( ):

Фондоемкость и фондоотдача

3. Показатели эффективности использования основных средств

б). Фондоемкость ( ):

Фондоемкость и фондоотдача

3. Показатели эффективности использования основных средств

в). Рентабельность основных средств ( ):

,

3. Показатели эффективности использования основных средств

в). Рентабельность основных средств ( ):

,

3. Показатели эффективности использования основных средств

г). Норма прибыли ( ):

,

- среднегодовая

3. Показатели эффективности использования основных средств

г). Норма прибыли ( ):

,

- среднегодовая

План:

1. Основные средства: сущность, классификация, учет и оценка.

2. Показатели обеспеченности и

План:

1. Основные средства: сущность, классификация, учет и оценка.

2. Показатели обеспеченности и

Оборотные средства – это совокупность материально-денежных средств, которые однократно участвуют в

Оборотные средства – это совокупность материально-денежных средств, которые однократно участвуют в

Кругооборот оборотных средств состоит из трех стадий:

Денежная – это стадия, на

Кругооборот оборотных средств состоит из трех стадий:

Денежная – это стадия, на

К оборотным фондам относятся:

сырье,

материалы,

комплектующие,

запасные части,

топливо,

электроэнергия,

семена,

корма,

молодняк животных и др.

К оборотным фондам относятся:

сырье,

материалы,

комплектующие,

запасные части,

топливо,

электроэнергия,

семена,

корма,

молодняк животных и др.

Оборотные фонды могут быть как непосредственно заняты в производстве, так и

Оборотные фонды могут быть как непосредственно заняты в производстве, так и

Готовая продукция – это продукция произведенная и предназначенная для реализации (зерно,

Готовая продукция – это продукция произведенная и предназначенная для реализации (зерно,

План:

1. Основные средства: сущность, классификация, учет и оценка.

2. Показатели обеспеченности и

План:

1. Основные средства: сущность, классификация, учет и оценка.

2. Показатели обеспеченности и

а)Среднегодовая стоимость оборотных средств ( )

,

где - стоимость оборотных средств

а)Среднегодовая стоимость оборотных средств ( )

,

где - стоимость оборотных средств

По данным годовых отчетов среднегодовая стоимость оборотных средств может быть рассчитана

По данным годовых отчетов среднегодовая стоимость оборотных средств может быть рассчитана

б). Соотношение стоимости основных и оборотных средств ( ):

б). Соотношение стоимости основных и оборотных средств ( ):

- денежная выручка, тыс. руб.

в). Коэффициент оборачиваемости оборотных средств (

- денежная выручка, тыс. руб.

в). Коэффициент оборачиваемости оборотных средств (

г). Средняя продолжительность одного оборота ( ):

г). Средняя продолжительность одного оборота ( ):

- прибыль, тыс. руб.

д). Рентабельность оборотных средств ( ):

- прибыль, тыс. руб.

д). Рентабельность оборотных средств ( ):

е). Норма прибыли ( ):

,

- среднегодовая стоимость оборотных средств, тыс.

е). Норма прибыли ( ):

,

- среднегодовая стоимость оборотных средств, тыс.

План:

1. Основные средства: сущность, классификация, учет и оценка.

2. Показатели обеспеченности и

План:

1. Основные средства: сущность, классификация, учет и оценка.

2. Показатели обеспеченности и

Экономическая наука: предмет, структура, методология

Экономическая наука: предмет, структура, методология Мониторинг социально-трудовой сферы как инструмент регулирования и совершенствования социально-трудовых отношений

Мониторинг социально-трудовой сферы как инструмент регулирования и совершенствования социально-трудовых отношений Ресурсосберегающие технологии

Ресурсосберегающие технологии Факультет международных экономических отношений

Факультет международных экономических отношений Экономический анализ

Экономический анализ Урок обществознания. Экономика и ее роль в жизни общества

Урок обществознания. Экономика и ее роль в жизни общества Экономическая природа прибыли. Различие трактовок сущности, источников и функций

Экономическая природа прибыли. Различие трактовок сущности, источников и функций Презентация Экономическое содержание налога на добавленную стоимость, его роль в формировании доходов федерального бюджета

Презентация Экономическое содержание налога на добавленную стоимость, его роль в формировании доходов федерального бюджета Правонарушения в сфере предпринимательской деятельности. Правонарушения в сфере налоговых и иных платежей (Лекция 4)

Правонарушения в сфере предпринимательской деятельности. Правонарушения в сфере налоговых и иных платежей (Лекция 4) Условия труда и отдыха рабочих и служащих в Япония

Условия труда и отдыха рабочих и служащих в Япония История экономических учений

История экономических учений Ресурсы предприятия

Ресурсы предприятия Жаһанданудың ағымдағы трендтері. Жаһандану және оның Қазақстанға әсері

Жаһанданудың ағымдағы трендтері. Жаһандану және оның Қазақстанға әсері Теоретические проблемы макроэкономики

Теоретические проблемы макроэкономики Фінансово-економічні результати діяльності підприємства. Прибуток підприємства

Фінансово-економічні результати діяльності підприємства. Прибуток підприємства Макроэкономическая нестабильность. Инфляция и безработица

Макроэкономическая нестабильность. Инфляция и безработица Что такое предпринимательство

Что такое предпринимательство Экономика и государство

Экономика и государство Перспективные направления и основные проблемы развития РФ на современном этапе

Перспективные направления и основные проблемы развития РФ на современном этапе Информационное обеспечение комплексного экономического анализа

Информационное обеспечение комплексного экономического анализа Введение в дисциплину «Географические основы управления»

Введение в дисциплину «Географические основы управления» Қ. Р. Тәуелсіздігін алғаннан кейінгі экономика

Қ. Р. Тәуелсіздігін алғаннан кейінгі экономика Безработица в экономике: сущность, причины, российские особенности

Безработица в экономике: сущность, причины, российские особенности Демографические проблемы. Динамика народонаселения в мире и в России

Демографические проблемы. Динамика народонаселения в мире и в России Зарождение экономики как науки и этапы её развития

Зарождение экономики как науки и этапы её развития ТМД елдері 2. қз-ның. ТМД,Кедендік одақ пен байланысы

ТМД елдері 2. қз-ның. ТМД,Кедендік одақ пен байланысы Энергетическая и сырьевая проблемы. Сущность, причины, пути решения

Энергетическая и сырьевая проблемы. Сущность, причины, пути решения Расчет индивидуальных и общих индексов, среднеарифметического и среднегармонического индексов. Решение задач

Расчет индивидуальных и общих индексов, среднеарифметического и среднегармонического индексов. Решение задач