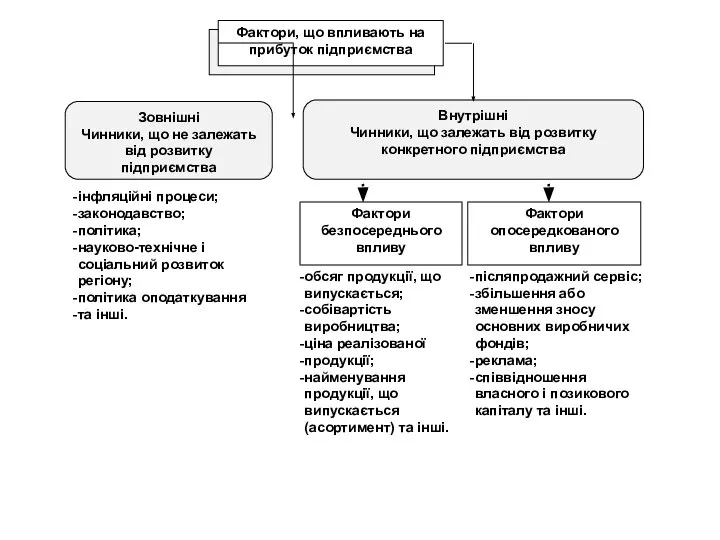

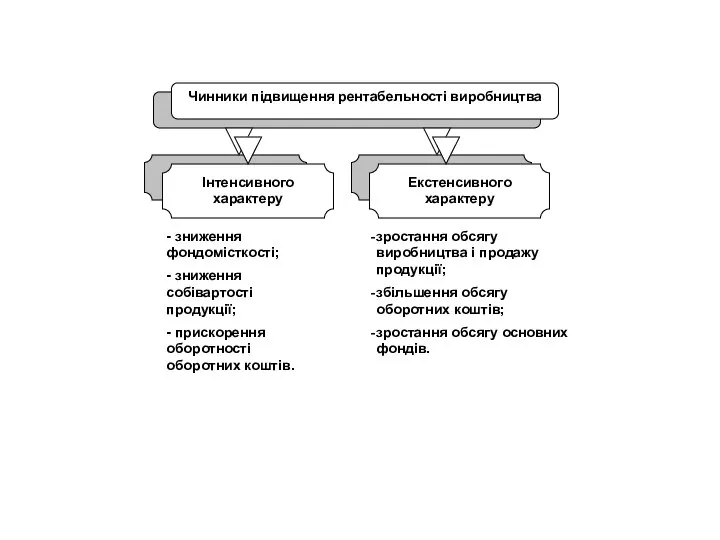

- Фінансово-економічні результати діяльності підприємства. Прибуток підприємства

Содержание

- 2. Види доходів підприємства Джерела отримання прибутку Функції прибутку Маржинальний прибуток Чистий прибуток

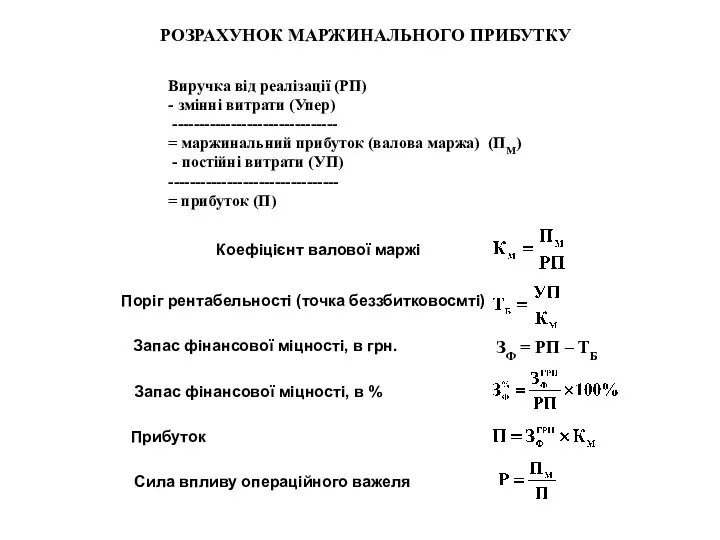

- 7. Виручка від реалізації (РП) - змінні витрати (Упер) ------------------------------- = маржинальний прибуток (валова маржа) (ПМ) -

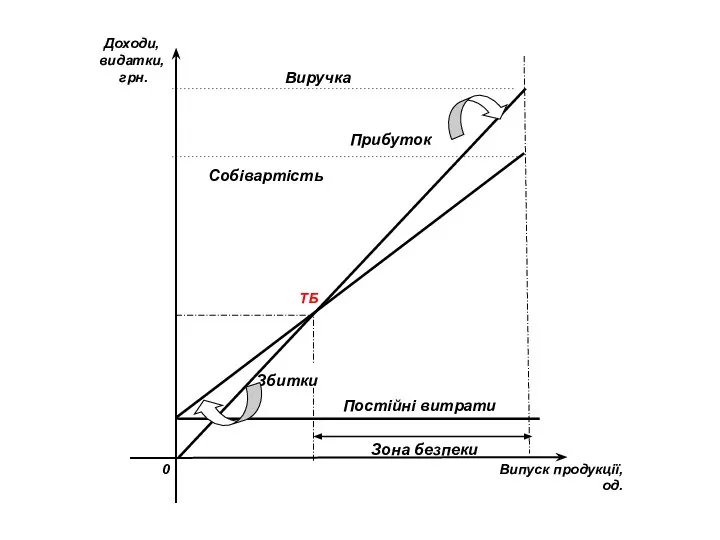

- 8. Доходи, видатки, грн. Виручка Постійні витрати ТБ Випуск продукції, од. 0 Збитки Прибуток Собівартість Зона безпеки

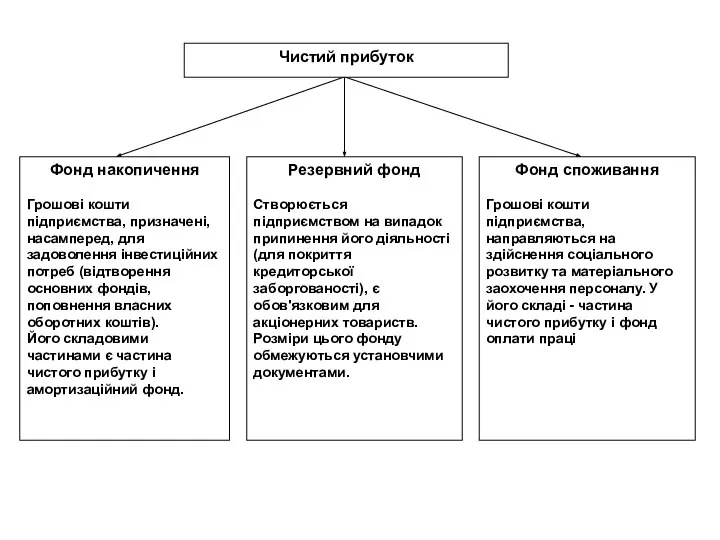

- 9. Фонд накопичення Грошові кошти підприємства, призначені, насамперед, для задоволення інвестиційних потреб (відтворення основних фондів, поповнення власних

- 13. Скачать презентацию

Види доходів підприємства

Джерела отримання прибутку

Функції прибутку

Маржинальний прибуток

Чистий прибуток

Види доходів підприємства

Джерела отримання прибутку

Функції прибутку

Маржинальний прибуток

Чистий прибуток

Виручка від реалізації (РП)

- змінні витрати (Упер)

-------------------------------

= маржинальний прибуток (валова

Виручка від реалізації (РП)

- змінні витрати (Упер)

-------------------------------

= маржинальний прибуток (валова

Доходи, видатки,

грн.

Виручка

Постійні витрати

ТБ

Випуск продукції, од.

0

Збитки

Прибуток

Собівартість

Зона безпеки

Доходи, видатки,

грн.

Виручка

Постійні витрати

ТБ

Випуск продукції, од.

0

Збитки

Прибуток

Собівартість

Зона безпеки

Фонд накопичення

Грошові кошти підприємства, призначені, насамперед, для задоволення інвестиційних потреб (відтворення

Фонд накопичення

Грошові кошти підприємства, призначені, насамперед, для задоволення інвестиційних потреб (відтворення

6. История экономической науки

6. История экономической науки Проектное управление развитием бизнеса

Проектное управление развитием бизнеса Рынок труда. Модель монополии и монопсонии

Рынок труда. Модель монополии и монопсонии Роль автоматизации производства в повышении производительности труда

Роль автоматизации производства в повышении производительности труда Политика ценообразования. Практика 4

Политика ценообразования. Практика 4 Экономика и менеджмент горной промышленности

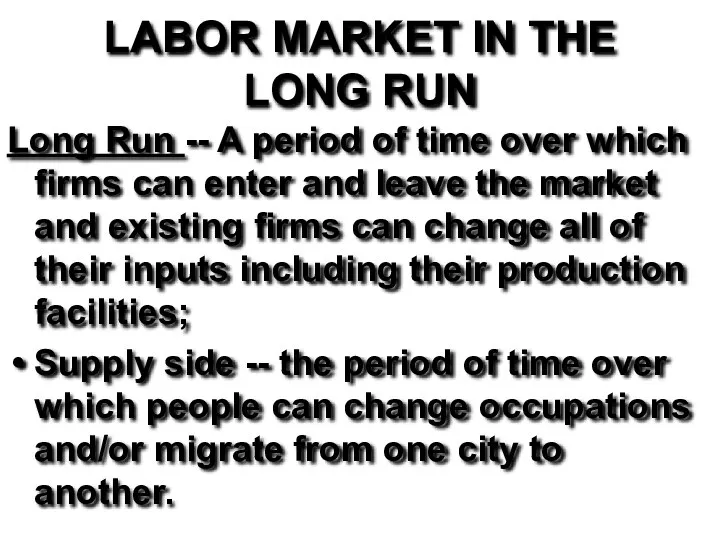

Экономика и менеджмент горной промышленности Labor market in the long run

Labor market in the long run Господарський комплекс україни, його структура і трансформація в ринкових умовах. Тема 6

Господарський комплекс україни, його структура і трансформація в ринкових умовах. Тема 6 Понятие о научно - техническом потенциале. Его составляющие

Понятие о научно - техническом потенциале. Его составляющие Экономика как наука

Экономика как наука Технико-экономическое обоснование инвестиционных проектов геологоразведочных работ

Технико-экономическое обоснование инвестиционных проектов геологоразведочных работ Economic and investment potential of namangan region

Economic and investment potential of namangan region Соціально-трудові відносини як система

Соціально-трудові відносини як система შესავალი კურსი ეკონომიკის საფუძვლებში II (მაკროეკონომიკა)

შესავალი კურსი ეკონომიკის საფუძვლებში II (მაკროეკონომიკა) Экономическая оценка эффективности мероприятий и комплексных программ развития железнодорожного транспорта вопросы

Экономическая оценка эффективности мероприятий и комплексных программ развития железнодорожного транспорта вопросы Основы теории спроса и предложения

Основы теории спроса и предложения История экономических учений

История экономических учений Производство экономических благ. Издержки производства. (Тема 4)

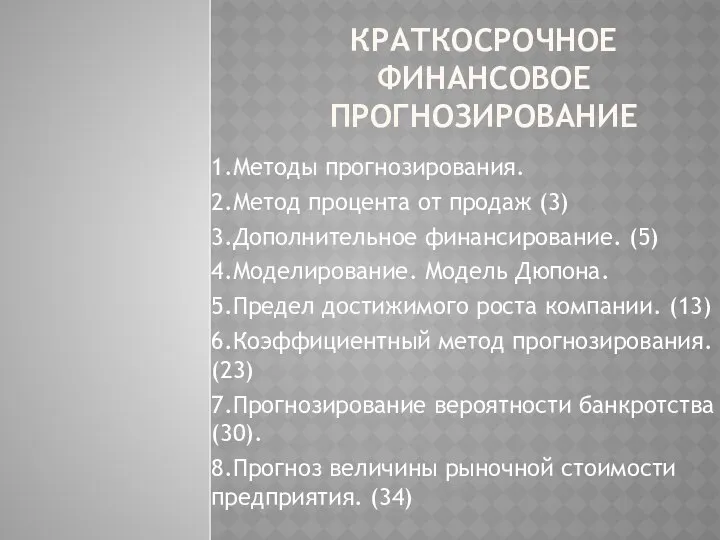

Производство экономических благ. Издержки производства. (Тема 4) Краткосрочное финансовое прогнозирование

Краткосрочное финансовое прогнозирование Анализ структур национальной экономики по отраслевому принципу

Анализ структур национальной экономики по отраслевому принципу Экспорт пшеницы в мире. Мировые экспортеры пшеницы

Экспорт пшеницы в мире. Мировые экспортеры пшеницы Нарықтық экономиканың жалпы сипаттамасы

Нарықтық экономиканың жалпы сипаттамасы Инновационная деятельность в Китае

Инновационная деятельность в Китае Аттестационная работа. Программа элективного курса по экономике Азбука экономики

Аттестационная работа. Программа элективного курса по экономике Азбука экономики Қазақстанның сыртқы экономикалық саясатының мәселелері

Қазақстанның сыртқы экономикалық саясатының мәселелері Методы экономического анализа

Методы экономического анализа Перспективы глобализации

Перспективы глобализации Доллар- глобальная проблема мировой экономики Дисциплина: Мировая экономика Специальность: Таможенное дело Сергеева И.Ю., проф

Доллар- глобальная проблема мировой экономики Дисциплина: Мировая экономика Специальность: Таможенное дело Сергеева И.Ю., проф