- Классификация бюджетов и процедуры их формирования

Содержание

- 2. ТЕХНОЛОГИЯ БЮДЖЕТИРОВАНИЯ Включает виды и формы бюджетов, целевые показатели (систему финансово-экономических показателей, на основе которых строятся

- 5. МЕТОДЫ БЮДЖЕТИРОВАНИЯ

- 6. ПРОЦЕДУРА СОСТАВЛЕНИЯ БЮДЖЕТОВ Общий бюджет представляет собой скоординированный по всем подразделениям или функциям план работы для

- 7. ШАГ 1 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОДАЖ Бюджет продаж формируется на базе заключенных договоров организации, показателей бизнес-плана, анализа

- 8. ШАГ 2 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОИЗВОДСТВА План производства определяет виды и количество продукции, которые должны быть выпущены

- 9. БАЛАНСОВОЕ УРАВНЕНИЕ При расчете количества готовой продукции, которая должна быть произведена в течение бюджетного периода, следует

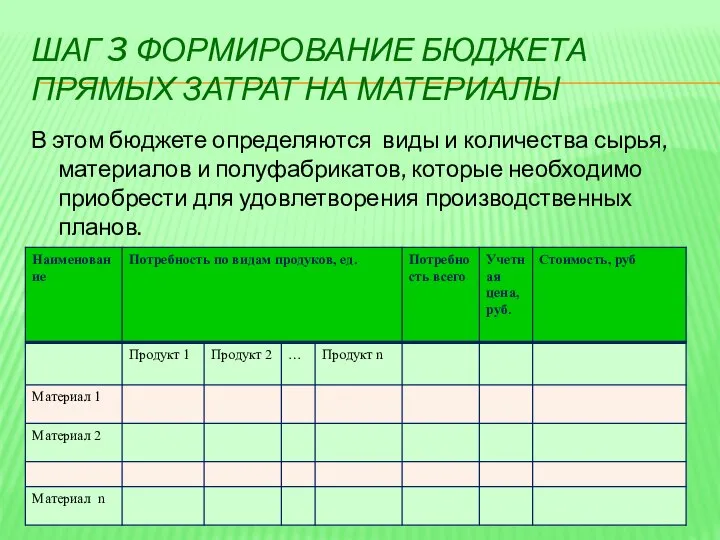

- 10. ШАГ 3 ФОРМИРОВАНИЕ БЮДЖЕТА ПРЯМЫХ ЗАТРАТ НА МАТЕРИАЛЫ В этом бюджете определяются виды и количества сырья,

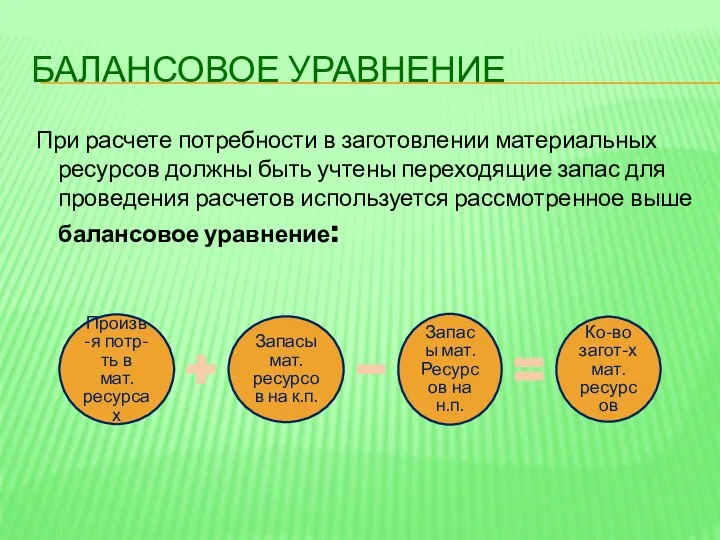

- 11. БАЛАНСОВОЕ УРАВНЕНИЕ При расчете потребности в заготовлении материальных ресурсов должны быть учтены переходящие запас для проведения

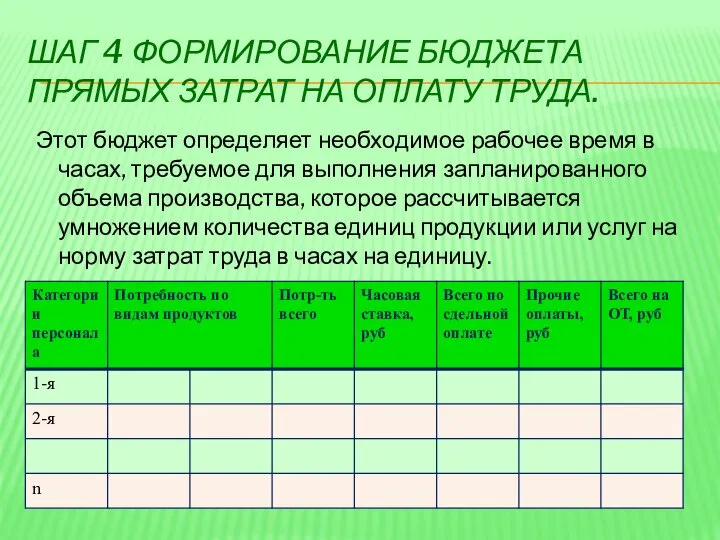

- 12. ШАГ 4 ФОРМИРОВАНИЕ БЮДЖЕТА ПРЯМЫХ ЗАТРАТ НА ОПЛАТУ ТРУДА. Этот бюджет определяет необходимое рабочее время в

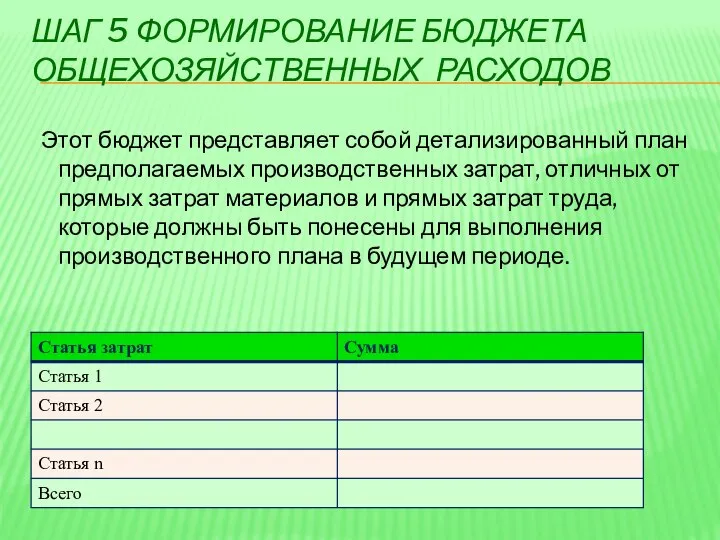

- 13. ШАГ 5 ФОРМИРОВАНИЕ БЮДЖЕТА ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ Этот бюджет представляет собой детализированный план предполагаемых производственных затрат, отличных

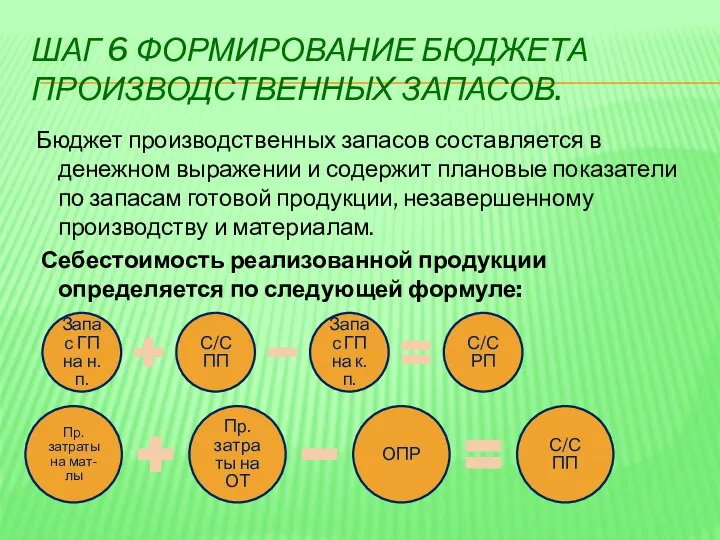

- 14. ШАГ 6 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ. Бюджет производственных запасов составляется в денежном выражении и содержит плановые

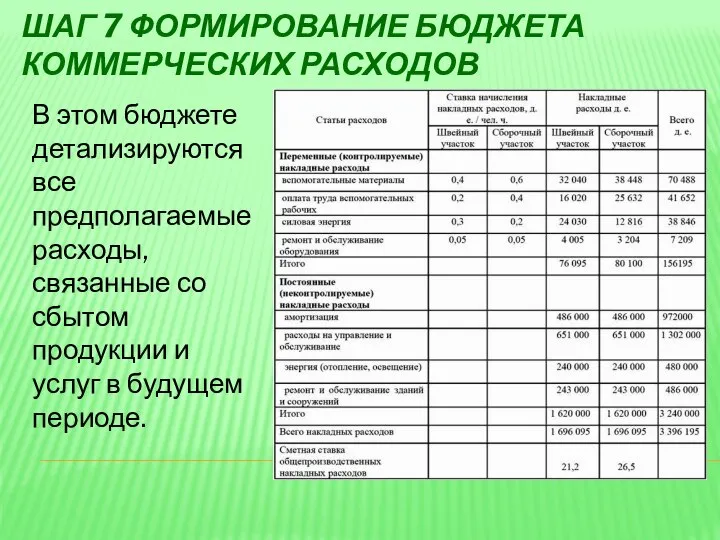

- 15. ШАГ 7 ФОРМИРОВАНИЕ БЮДЖЕТА КОММЕРЧЕСКИХ РАСХОДОВ В этом бюджете детализируются все предполагаемые расходы, связанные со сбытом

- 16. ШАГ 8 ФОРМИРОВАНИЕ БЮДЖЕТА ОБЩИХ И АДМИНИСТРАТИВНЫХ РАСХОДОВ Представляет собой детализированный план текущих операционных расходов, отличных

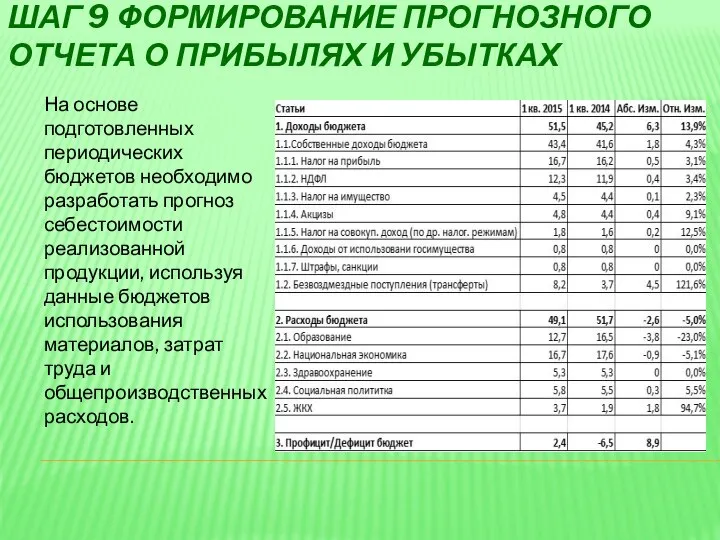

- 17. ШАГ 9 ФОРМИРОВАНИЕ ПРОГНОЗНОГО ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ На основе подготовленных периодических бюджетов необходимо разработать

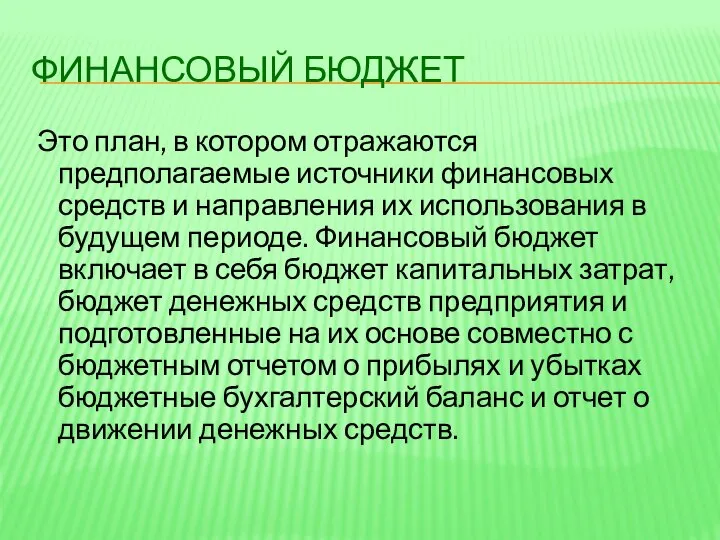

- 18. ФИНАНСОВЫЙ БЮДЖЕТ Это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в

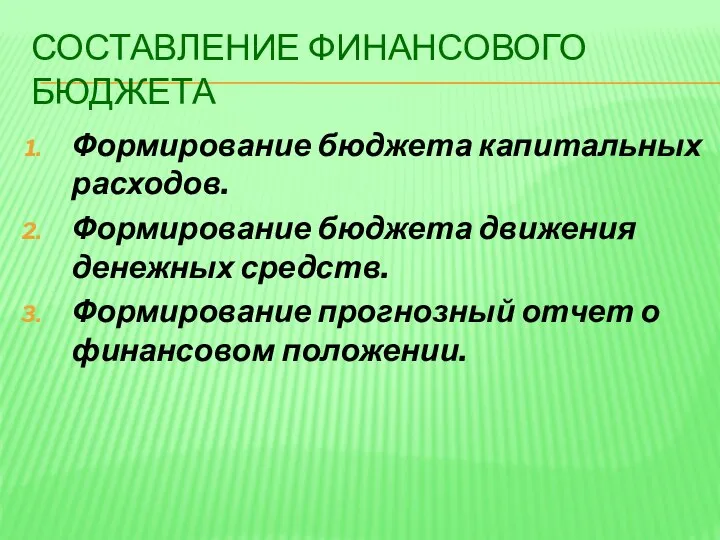

- 19. СОСТАВЛЕНИЕ ФИНАНСОВОГО БЮДЖЕТА Формирование бюджета капитальных расходов. Формирование бюджета движения денежных средств. Формирование прогнозный отчет о

- 21. Скачать презентацию

ТЕХНОЛОГИЯ БЮДЖЕТИРОВАНИЯ

Включает виды и формы бюджетов, целевые показатели (систему финансово-экономических

ТЕХНОЛОГИЯ БЮДЖЕТИРОВАНИЯ

Включает виды и формы бюджетов, целевые показатели (систему финансово-экономических

МЕТОДЫ БЮДЖЕТИРОВАНИЯ

МЕТОДЫ БЮДЖЕТИРОВАНИЯ

ПРОЦЕДУРА СОСТАВЛЕНИЯ БЮДЖЕТОВ

Общий бюджет представляет собой скоординированный по всем подразделениям или

ПРОЦЕДУРА СОСТАВЛЕНИЯ БЮДЖЕТОВ

Общий бюджет представляет собой скоординированный по всем подразделениям или

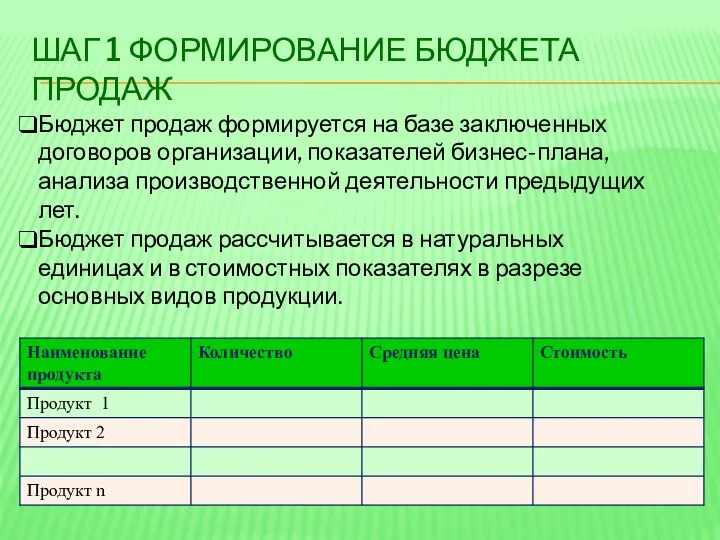

ШАГ 1 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОДАЖ

Бюджет продаж формируется на базе заключенных договоров

ШАГ 1 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОДАЖ

Бюджет продаж формируется на базе заключенных договоров

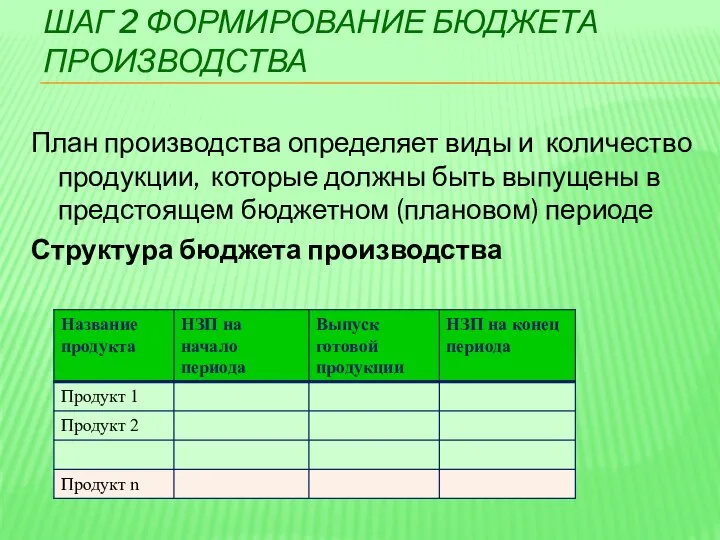

ШАГ 2 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОИЗВОДСТВА

План производства определяет виды и количество

ШАГ 2 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОИЗВОДСТВА

План производства определяет виды и количество

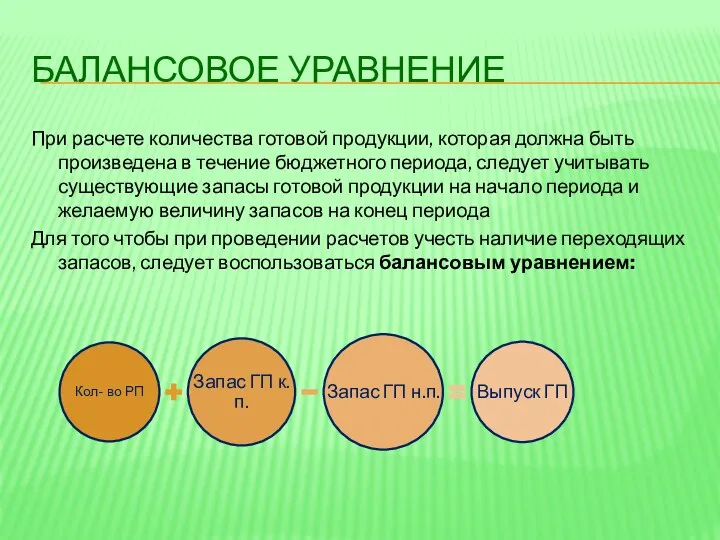

БАЛАНСОВОЕ УРАВНЕНИЕ

При расчете количества готовой продукции, которая должна быть произведена в

БАЛАНСОВОЕ УРАВНЕНИЕ

При расчете количества готовой продукции, которая должна быть произведена в

ШАГ 3 ФОРМИРОВАНИЕ БЮДЖЕТА ПРЯМЫХ ЗАТРАТ НА МАТЕРИАЛЫ

В этом бюджете определяются

ШАГ 3 ФОРМИРОВАНИЕ БЮДЖЕТА ПРЯМЫХ ЗАТРАТ НА МАТЕРИАЛЫ

В этом бюджете определяются

БАЛАНСОВОЕ УРАВНЕНИЕ

При расчете потребности в заготовлении материальных ресурсов должны быть

БАЛАНСОВОЕ УРАВНЕНИЕ

При расчете потребности в заготовлении материальных ресурсов должны быть

ШАГ 4 ФОРМИРОВАНИЕ БЮДЖЕТА ПРЯМЫХ ЗАТРАТ НА ОПЛАТУ ТРУДА.

Этот бюджет

ШАГ 4 ФОРМИРОВАНИЕ БЮДЖЕТА ПРЯМЫХ ЗАТРАТ НА ОПЛАТУ ТРУДА.

Этот бюджет

ШАГ 5 ФОРМИРОВАНИЕ БЮДЖЕТА ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ

Этот бюджет представляет собой детализированный

ШАГ 5 ФОРМИРОВАНИЕ БЮДЖЕТА ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ

Этот бюджет представляет собой детализированный

ШАГ 6 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ.

Бюджет производственных запасов составляется в

ШАГ 6 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ.

Бюджет производственных запасов составляется в

ШАГ 7 ФОРМИРОВАНИЕ БЮДЖЕТА КОММЕРЧЕСКИХ РАСХОДОВ

В этом бюджете детализируются все

ШАГ 7 ФОРМИРОВАНИЕ БЮДЖЕТА КОММЕРЧЕСКИХ РАСХОДОВ

В этом бюджете детализируются все

ШАГ 8 ФОРМИРОВАНИЕ БЮДЖЕТА ОБЩИХ И АДМИНИСТРАТИВНЫХ РАСХОДОВ

Представляет собой детализированный план

ШАГ 8 ФОРМИРОВАНИЕ БЮДЖЕТА ОБЩИХ И АДМИНИСТРАТИВНЫХ РАСХОДОВ

Представляет собой детализированный план

ШАГ 9 ФОРМИРОВАНИЕ ПРОГНОЗНОГО ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

На основе подготовленных

ШАГ 9 ФОРМИРОВАНИЕ ПРОГНОЗНОГО ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

На основе подготовленных

ФИНАНСОВЫЙ БЮДЖЕТ

Это план, в котором отражаются предполагаемые источники финансовых средств

ФИНАНСОВЫЙ БЮДЖЕТ

Это план, в котором отражаются предполагаемые источники финансовых средств

СОСТАВЛЕНИЕ ФИНАНСОВОГО БЮДЖЕТА

Формирование бюджета капитальных расходов.

Формирование бюджета движения денежных средств.

Формирование прогнозный

СОСТАВЛЕНИЕ ФИНАНСОВОГО БЮДЖЕТА

Формирование бюджета капитальных расходов.

Формирование бюджета движения денежных средств.

Формирование прогнозный

3. Товарное производство. Деньги

3. Товарное производство. Деньги Презентация Повышение конкурентоспособности предприятия

Презентация Повышение конкурентоспособности предприятия Кредит в рыночной экономике

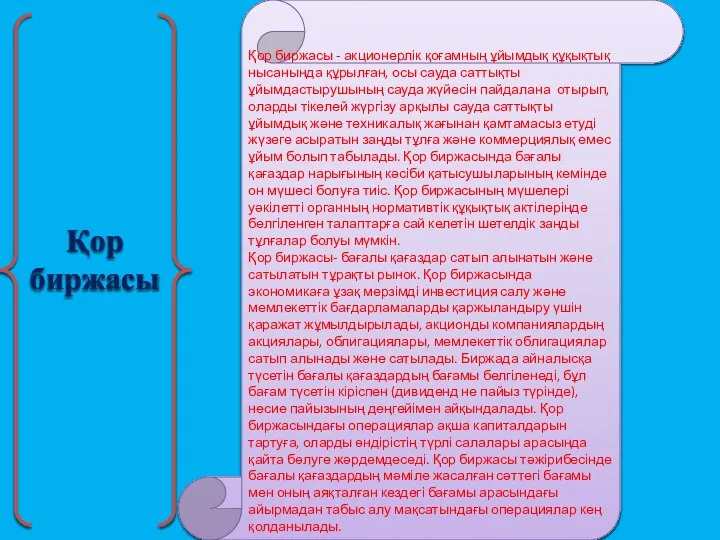

Кредит в рыночной экономике Қор биржасы

Қор биржасы Рекордный спад валютных резервов в Беларуси

Рекордный спад валютных резервов в Беларуси Экономическое обеспечение охраны труда

Экономическое обеспечение охраны труда Глобальный цифровой рынок и место России на нём

Глобальный цифровой рынок и место России на нём Хозяйство Центрального Казахстана

Хозяйство Центрального Казахстана Экономический кризис 1929-1933 гг

Экономический кризис 1929-1933 гг Конкуренция и модели современного рынка

Конкуренция и модели современного рынка Теоретико-методологические подходы к проблеме риска

Теоретико-методологические подходы к проблеме риска Основные особенности рынка говядины в России

Основные особенности рынка говядины в России Увеличение производительности труда в районах контактной сети

Увеличение производительности труда в районах контактной сети Формирование позиций плана-графика закупок и плана-графика закупок

Формирование позиций плана-графика закупок и плана-графика закупок Первая мировая война и дезинтеграция мировой экономики. (Лекция 14)

Первая мировая война и дезинтеграция мировой экономики. (Лекция 14) Национальное счетоводство

Национальное счетоводство Рынок образовательных услуг

Рынок образовательных услуг Институциональная экономика. Исследовательская программа и базовые принципы неоклассической теории экономики

Институциональная экономика. Исследовательская программа и базовые принципы неоклассической теории экономики Здоровье населения как экономическая категория

Здоровье населения как экономическая категория Факторы производства

Факторы производства Методы и приёмы анализа финансово-хозяйственной деятельности предприятий

Методы и приёмы анализа финансово-хозяйственной деятельности предприятий Международная экономика. Классические модели международной торговли

Международная экономика. Классические модели международной торговли Теоретические аспекты государственного и муниципального управления

Теоретические аспекты государственного и муниципального управления Последствия безработицы и государственное регулирование занятости

Последствия безработицы и государственное регулирование занятости Издержки производства

Издержки производства Системный анализ в экономике. Моделирование систем. (Лекция 2)

Системный анализ в экономике. Моделирование систем. (Лекция 2) Экономия по видам транспорта

Экономия по видам транспорта Закон спроса. Закон предложения

Закон спроса. Закон предложения