- Классификация и калькулирование издержек для целей ценообразования

Содержание

- 2. В условиях рынка перед любым предприятием встает задача не только рассчитать полные издержки на выпуск продукции

- 3. Цель управления издержками, в том числе и себестоимостью, заключается в том, чтобы наиболее эффективным способом определить

- 4. Прежде всего, остановимся на классификации издержек для целей ценообразования. Обратим внимание на следующее. До перестройки, в

- 5. На базе типовой номенклатуры каждая отрасль разрабатывала собственный перечень статей с учетом отраслевых особенностей в технологии

- 6. Позаказный – распространен в единичном или мелкосерийном производстве в машиностроительном комплексе, а также во вспомогательных производствах

- 7. Нормативный – применим практически во всех отраслях и базируется на следующих ключевых принципах: • расчет нормативной

- 8. Отметим, что в отечественной практике в добывающих отраслях и электроэнергетике используется метод калькулирования себестоимости, который называется

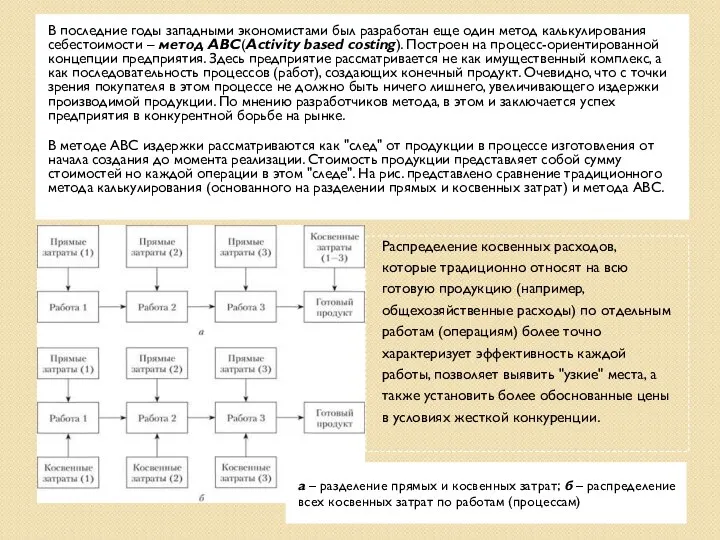

- 9. В последние годы западными экономистами был разработан еще один метод калькулирования себестоимости – метод АВС(Activity based

- 11. Скачать презентацию

В условиях рынка перед любым предприятием встает задача не только рассчитать

В условиях рынка перед любым предприятием встает задача не только рассчитать

Цель управления издержками, в том числе и себестоимостью, заключается в том,

Цель управления издержками, в том числе и себестоимостью, заключается в том,

Прежде всего, остановимся на классификации издержек для целей ценообразования. Обратим внимание

Прежде всего, остановимся на классификации издержек для целей ценообразования. Обратим внимание

На базе типовой номенклатуры каждая отрасль разрабатывала собственный перечень статей с

На базе типовой номенклатуры каждая отрасль разрабатывала собственный перечень статей с

Позаказный – распространен в единичном или мелкосерийном производстве в машиностроительном комплексе, а

Позаказный – распространен в единичном или мелкосерийном производстве в машиностроительном комплексе, а

Нормативный – применим практически во всех

отраслях и базируется на следующих ключевых

принципах:

• расчет

Нормативный – применим практически во всех

отраслях и базируется на следующих ключевых

принципах:

• расчет

Отметим, что в отечественной практике в добывающих

отраслях и электроэнергетике используется метод

калькулирования

Отметим, что в отечественной практике в добывающих

отраслях и электроэнергетике используется метод

калькулирования

В последние годы западными экономистами был разработан еще один метод калькулирования

В последние годы западными экономистами был разработан еще один метод калькулирования

Туризм. Обзор состояния отрасли

Туризм. Обзор состояния отрасли Основные теории мировых интеграционных процессов

Основные теории мировых интеграционных процессов Бизнес в Индии

Бизнес в Индии Бәсекелестік қурес стратегиясы

Бәсекелестік қурес стратегиясы Социальный капитал. Характеристика и роль развития в экономических субъектах

Социальный капитал. Характеристика и роль развития в экономических субъектах Теории и модели территориальной организации экономики

Теории и модели территориальной организации экономики Расчет конкурентоспособности товара. Практика 3

Расчет конкурентоспособности товара. Практика 3 Интеграционные группировки в Африке

Интеграционные группировки в Африке Открытый инновационный Старт Тур

Открытый инновационный Старт Тур Международная торговля и мировой рынок товаров и услуг (тема 3)

Международная торговля и мировой рынок товаров и услуг (тема 3) Конкурентоспособность и жизненный цикл товара

Конкурентоспособность и жизненный цикл товара График движения в условиях рыночной экономики

График движения в условиях рыночной экономики Мировое хозяйство и международная торговля

Мировое хозяйство и международная торговля Монополия. Структура рынка

Монополия. Структура рынка Міжнародий туризм в Україні

Міжнародий туризм в Україні Нобелевские лауреаты в области экономики

Нобелевские лауреаты в области экономики Политика ценовой дискриминации первой степени

Политика ценовой дискриминации первой степени Экономика – наука и хозяйство

Экономика – наука и хозяйство Політична економія як фундаментальна суспільна наука

Політична економія як фундаментальна суспільна наука Цена в условиях совершенной конкуренции

Цена в условиях совершенной конкуренции Мировое хозяйство. Отраслевая и территориальная структура мирового хозяйства (10 класс)

Мировое хозяйство. Отраслевая и территориальная структура мирового хозяйства (10 класс) Институциональные и эволюционные теории экономического роста

Институциональные и эволюционные теории экономического роста Разработка программы повышения производительности труда на предприятии

Разработка программы повышения производительности труда на предприятии Предложение и спрос на рынке труда

Предложение и спрос на рынке труда Модель IS-LM и ее значение

Модель IS-LM и ее значение Инфрақұрылым салалары

Инфрақұрылым салалары Прогнозы развития российской экономики на 2016-2018 годы

Прогнозы развития российской экономики на 2016-2018 годы Этапы развития экономики и сельского хозяйства России (период 1900-2018гг.)

Этапы развития экономики и сельского хозяйства России (период 1900-2018гг.)