- Маржинальная отдача. Закон убывания производства

Содержание

- 2. Чтобы увеличивать объем производства, надо наращивать факторы производства. Но производитель практически никогда не имеет возможности увеличивать

- 3. Убывающая доходность есть следствие роста средних издержек производства. Так как отдача факторов падает, то на каждую

- 4. Закон убывающей отдачи проявляется наиболее ярко лишь в условиях относительно кратковременного периода. В долговременной перспективе производитель

- 5. Средние постоянные издержки (AFC): AFC =FC/Q , где AFC – средние постоянные издержки; FC – общие

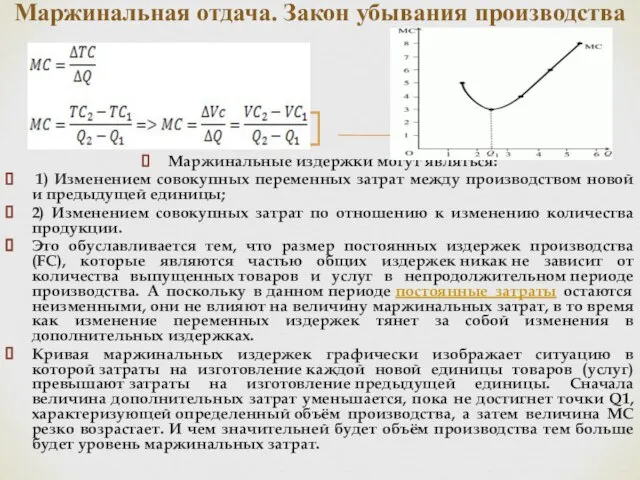

- 6. Маржинальные издержки могут являться: 1) Изменением совокупных переменных затрат между производством новой и предыдущей единицы; 2)

- 7. Из-за чего складывается такая тенденция? Из-за того, что отдача ресурсов постоянно убывает. С увеличением количества выпущенной

- 8. Прибыль. Предельный доход. Экономическое равновесие фирмы Фирму интересует не только издержки производства, но и результаты ее

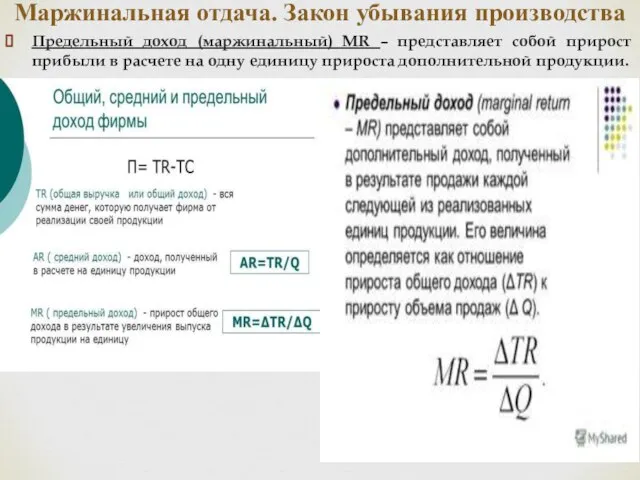

- 9. Предельный доход (маржинальный) MR – представляет собой прирост прибыли в расчете на одну единицу прироста дополнительной

- 11. Скачать презентацию

Чтобы увеличивать объем производства, надо наращивать факторы производства. Но производитель практически

Чтобы увеличивать объем производства, надо наращивать факторы производства. Но производитель практически

Убывающая доходность есть следствие роста средних издержек производства. Так как отдача

Убывающая доходность есть следствие роста средних издержек производства. Так как отдача

Закон убывающей отдачи проявляется наиболее ярко лишь в условиях относительно кратковременного

Закон убывающей отдачи проявляется наиболее ярко лишь в условиях относительно кратковременного

Средние постоянные издержки (AFC): AFC =FC/Q , где AFC – средние

Средние постоянные издержки (AFC): AFC =FC/Q , где AFC – средние

Маржинальные издержки могут являться:

1) Изменением совокупных переменных затрат между производством новой

Маржинальные издержки могут являться:

1) Изменением совокупных переменных затрат между производством новой

Из-за чего складывается такая тенденция? Из-за того, что отдача ресурсов постоянно

Из-за чего складывается такая тенденция? Из-за того, что отдача ресурсов постоянно

Прибыль. Предельный доход. Экономическое равновесие фирмы

Фирму интересует не только издержки производства,

Прибыль. Предельный доход. Экономическое равновесие фирмы

Фирму интересует не только издержки производства,

Предельный доход (маржинальный) MR – представляет собой прирост прибыли в расчете

Предельный доход (маржинальный) MR – представляет собой прирост прибыли в расчете

Численность и воспроизводство населения мира

Численность и воспроизводство населения мира Производство Модель «инвестиции-сбережения». Эффект мультипликатора

Производство Модель «инвестиции-сбережения». Эффект мультипликатора Парная регрессия и корреляция

Парная регрессия и корреляция Ценовая политика государства и фирмы. (Тема 5)

Ценовая политика государства и фирмы. (Тема 5) Австралия страна переселенческого капитализма

Австралия страна переселенческого капитализма Економічна і соціальна рада ООН (ЕКОСОР)

Економічна і соціальна рада ООН (ЕКОСОР) Бизнес-план инвестиционного проекта, его структура. (Лекция 5)

Бизнес-план инвестиционного проекта, его структура. (Лекция 5) Интеграционные процессы в Европе во II половине ХХ – начале ХХI века. Глобальные проблемы современности и пути их разрешения

Интеграционные процессы в Европе во II половине ХХ – начале ХХI века. Глобальные проблемы современности и пути их разрешения Економічні ризики діяльності сільськогосподарських підприємств, їх оцінка та шляхи зниження на прикдаді ТОВ «Алькаїр»

Економічні ризики діяльності сільськогосподарських підприємств, їх оцінка та шляхи зниження на прикдаді ТОВ «Алькаїр» Презентация Общее и особенное государственных закупок за рубежом

Презентация Общее и особенное государственных закупок за рубежом Экономический эффект базовых рабочих мест в технопарках

Экономический эффект базовых рабочих мест в технопарках Рыночные структуры

Рыночные структуры Американский и русский институционализм начала ХХ века

Американский и русский институционализм начала ХХ века Ключевые понятия инновационной модели управления таможенными органами

Ключевые понятия инновационной модели управления таможенными органами Экономика Японии и её место в системе МЭО

Экономика Японии и её место в системе МЭО Рынок труда и безработица

Рынок труда и безработица Механизм макроэкономического равновесия. Модель AD –AS

Механизм макроэкономического равновесия. Модель AD –AS Типы рыночных структур

Типы рыночных структур Новый этаап в развитии Российской Федерации

Новый этаап в развитии Российской Федерации Презентация Социальная политика ОАО «Альфа-Банк» МЭСИ 2010

Презентация Социальная политика ОАО «Альфа-Банк» МЭСИ 2010 Экономика обмена. Приложения

Экономика обмена. Приложения Население Европейского Северо-Запада

Население Европейского Северо-Запада Причины коррупции и ее социальные последствия

Причины коррупции и ее социальные последствия Эконометрика. Модель парной и множественной линейной регрессии

Эконометрика. Модель парной и множественной линейной регрессии Экономика медиа: инфраструктура медиа

Экономика медиа: инфраструктура медиа Нетарифные ограничения международной торговли

Нетарифные ограничения международной торговли Экономическая оценка инвестиций. (Практика 4)

Экономическая оценка инвестиций. (Практика 4) Foreign Trade Canada

Foreign Trade Canada