- Облік і калькулювання за нормативними витратами. (Тема 7)

Содержание

- 2. Методи визначення нормативних витрат та їх типи Найефективніший спосіб управління витратами — регулювання їх на стадії

- 3. Методи визначення нормативних витрат та їх типи Нормативні витрати на продукт обчислюють складанням переліку нормативних витрат

- 4. Методи визначення нормативних витрат та їх типи За технічного аналізу кожна операція вивчається докладно на основі

- 5. Методи визначення нормативних витрат та їх типи При визначенні нормативних витрат виникає питання встановлення вимог до

- 6. Цілі калькуляції собівартості за нормативними витратами Виділяють наступні призначення системи калькуляції на основі нормативних витрат: Надання

- 7. Цілі калькуляції собівартості за нормативними витратами Надання допомоги у складанні кошторисів і оцінювання роботи менеджерів. Нормативні

- 9. Облік та аналіз відхилень від норм (стандартів) витрат Центральною проблемою стандарткостингу є аналіз відхилень. Для того

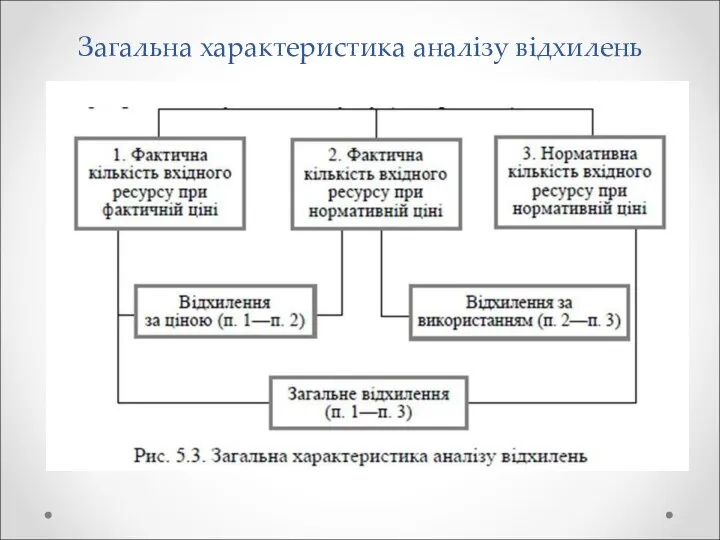

- 10. Загальна характеристика аналізу відхилень

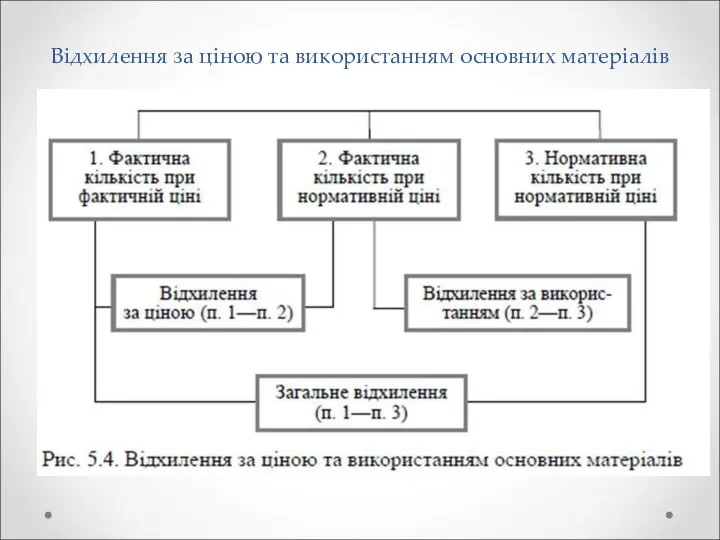

- 11. Відхилення за ціною та використанням основних матеріалів

- 12. Розрахунок відхилення за оплатою праці

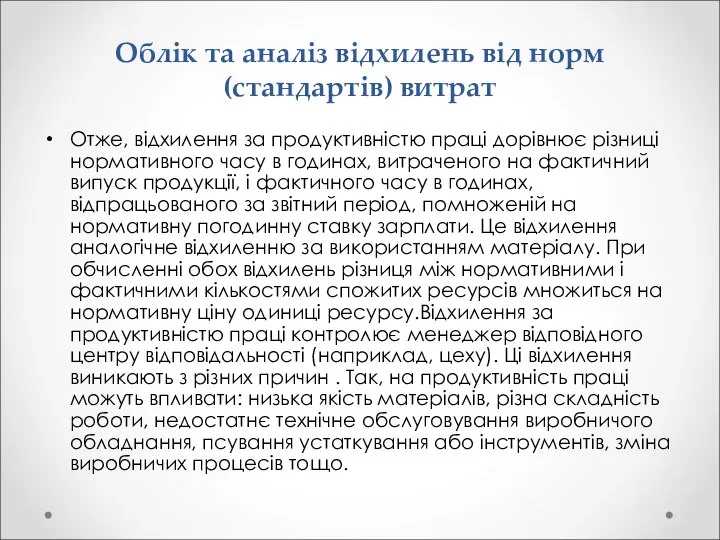

- 13. Облік та аналіз відхилень від норм (стандартів) витрат Отже, відхилення за продуктивністю праці дорівнює різниці нормативного

- 14. Облік та аналіз відхилень змінних та постійних накладних витрат

- 15. Відхилення постійних накладних витрат

- 16. Облік та аналіз відхилень змінних та постійних накладних витрат Отже, щоб порівняти фактичні накладні витрати з

- 18. Скачать презентацию

Методи визначення нормативних витрат та їх типи

Найефективніший спосіб управління витратами —

Методи визначення нормативних витрат та їх типи

Найефективніший спосіб управління витратами —

Методи визначення нормативних витрат та їх типи

Нормативні витрати на продукт обчислюють

Методи визначення нормативних витрат та їх типи

Нормативні витрати на продукт обчислюють

Методи визначення нормативних витрат та їх типи

За технічного аналізу кожна операція

Методи визначення нормативних витрат та їх типи

За технічного аналізу кожна операція

Методи визначення нормативних витрат та їх типи

При визначенні нормативних витрат виникає

Методи визначення нормативних витрат та їх типи

При визначенні нормативних витрат виникає

Цілі калькуляції собівартості за нормативними витратами

Виділяють наступні призначення системи калькуляції на

Цілі калькуляції собівартості за нормативними витратами

Виділяють наступні призначення системи калькуляції на

Цілі калькуляції собівартості за нормативними витратами

Надання допомоги у складанні кошторисів і

Цілі калькуляції собівартості за нормативними витратами

Надання допомоги у складанні кошторисів і

Облік та аналіз відхилень від норм (стандартів) витрат

Центральною проблемою стандарткостингу є

Облік та аналіз відхилень від норм (стандартів) витрат

Центральною проблемою стандарткостингу є

Загальна характеристика аналізу відхилень

Загальна характеристика аналізу відхилень

Відхилення за ціною та використанням основних матеріалів

Відхилення за ціною та використанням основних матеріалів

Розрахунок відхилення за оплатою праці

Розрахунок відхилення за оплатою праці

Облік та аналіз відхилень від норм (стандартів) витрат

Отже, відхилення за продуктивністю

Облік та аналіз відхилень від норм (стандартів) витрат

Отже, відхилення за продуктивністю

Облік та аналіз відхилень змінних та постійних накладних витрат

Облік та аналіз відхилень змінних та постійних накладних витрат

Відхилення постійних накладних витрат

Відхилення постійних накладних витрат

Облік та аналіз відхилень змінних та постійних накладних витрат

Отже, щоб порівняти

Облік та аналіз відхилень змінних та постійних накладних витрат

Отже, щоб порівняти

Экономика Канады

Экономика Канады Базовые микроэкономические категории и понятия. (Лекция 2)

Базовые микроэкономические категории и понятия. (Лекция 2) Formation of the Soviet totalitarian regime in Kazakhstan character, actions and consequences

Formation of the Soviet totalitarian regime in Kazakhstan character, actions and consequences Учет труда, его оплаты и анализ эффективности использования рабочей силы на примере ООО «Тульский городовой»

Учет труда, его оплаты и анализ эффективности использования рабочей силы на примере ООО «Тульский городовой» Роль малого бизнеса в развитии национальной экономики

Роль малого бизнеса в развитии национальной экономики ЕГЭ по обществознанию

ЕГЭ по обществознанию Міжнародний кредит. (Лекция 7)

Міжнародний кредит. (Лекция 7) Снижение издержек в производстве электродвигателей, генераторов и трансформаторов: экономико-правовой аспект

Снижение издержек в производстве электродвигателей, генераторов и трансформаторов: экономико-правовой аспект Халықаралық валюталық қор

Халықаралық валюталық қор Потребности семьи. Семья как экономическая ячейка общества

Потребности семьи. Семья как экономическая ячейка общества Strefa Schengen, korzyści i zagrożenia dla Polski

Strefa Schengen, korzyści i zagrożenia dla Polski Моя профессия экономика и бухгалтерский учёт

Моя профессия экономика и бухгалтерский учёт ЕГАИС для оптово-розничного звена

ЕГАИС для оптово-розничного звена Анализ среды и выявление рисков. Методы анализа и оценки риска. Выбор областей и нахождение условий допустимых значений риска

Анализ среды и выявление рисков. Методы анализа и оценки риска. Выбор областей и нахождение условий допустимых значений риска Статистика основных производственных фондов

Статистика основных производственных фондов Концепция полезности. Функция полезности

Концепция полезности. Функция полезности Организация. Организационная структура

Организация. Организационная структура Экономическая эффективность деятельности предприятия

Экономическая эффективность деятельности предприятия Ценовая дискриминация, решение о ценах и объемах производства на монопольном рынке

Ценовая дискриминация, решение о ценах и объемах производства на монопольном рынке Важность инноваций для экономического роста и развития

Важность инноваций для экономического роста и развития Система моделей прогноза демографических показателей

Система моделей прогноза демографических показателей Экономикадағы денсаулық сақтау рөлі

Экономикадағы денсаулық сақтау рөлі Конкурентоспособность и жизненный цикл товара

Конкурентоспособность и жизненный цикл товара Основы предпринимательского дела

Основы предпринимательского дела Теория спроса и предложения

Теория спроса и предложения Экономика как наука

Экономика как наука Классификация экономико-математических моделей

Классификация экономико-математических моделей Эконометрика. Нелинейные модели. Логит- и пробит-модели. Лекции

Эконометрика. Нелинейные модели. Логит- и пробит-модели. Лекции