- ОПЦИОНЫ – конструктор возможностей

Содержание

- 2. ОПЦИОНЫ – КОНСТРУКТОР ВОЗМОЖНОСТЕЙ

- 3. «По характеру исполнения различают: «американские» опционы – которые могут быть предъявлены к исполнению в любой день

- 4. ОПЦИОНЫ – КОНСТРУКТОР ВОЗМОЖНОСТЕЙ

- 5. ОБОЗНАЧЕНИЕ МЕСЯЦЕВ ЭКСПИРАЦИИ В ТОРГОВОЙ СИСТЕМЕ GZ19000X9 – опцион пут с исполнением 10.12.09, цена исполнения (страйк)

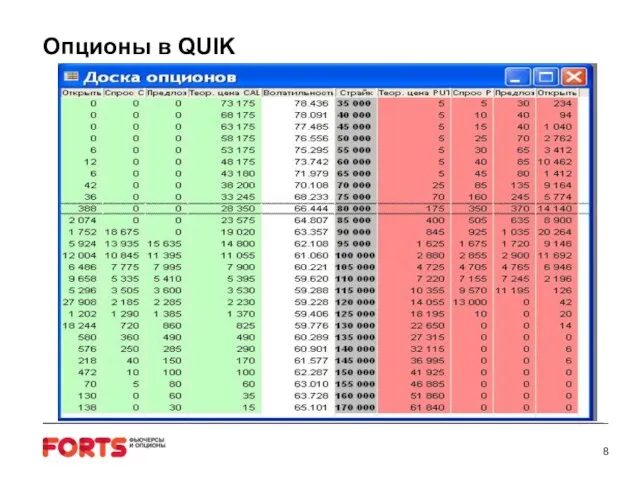

- 7. Опционы в QUIK

- 8. Опционы в QUIK

- 9. Основные понятия Покупателю опциона предоставляется право купить/продать базовый актив, в любое время по установленной цене Продавец

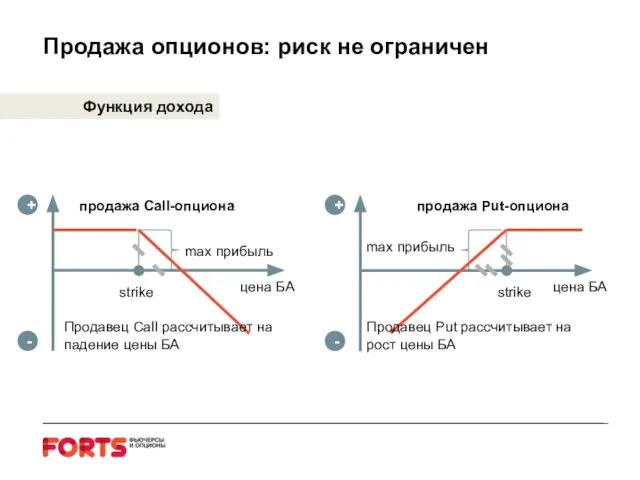

- 10. Функция дохода + - + - цена БА цена БА продажа Call-опциона продажа Put-опциона max прибыль

- 11. 33000 32000 внутренняя стоимость = 1000 временная стоимость = 300 - 1000 - 300 33300 +

- 12. Состояния опциона F=4000 С=3500 цена фьючерса С=4000 С=4500 + - ITM ATM OTM ATM - «На

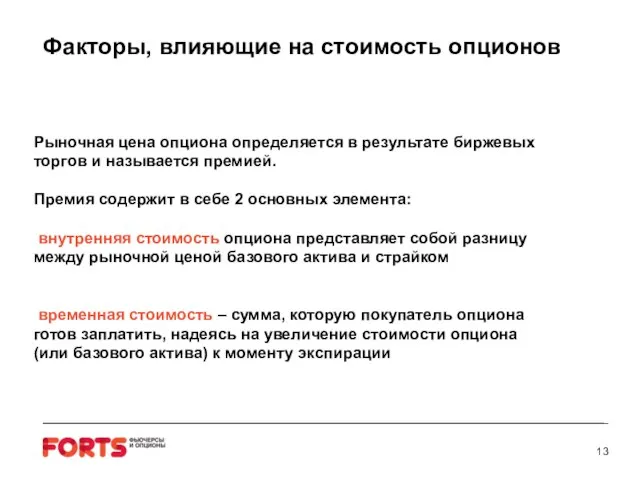

- 13. Факторы, влияющие на стоимость опционов Рыночная цена опциона определяется в результате биржевых торгов и называется премией.

- 14. Факторы, влияющие на стоимость опционов ITM («в деньгах») - Call обладает внутренней стоимостью, если страйк ниже

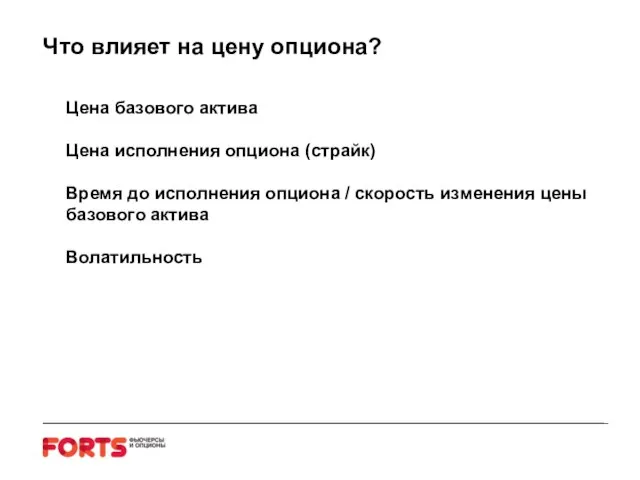

- 15. Что влияет на цену опциона? Цена базового актива Цена исполнения опциона (страйк) Время до исполнения опциона

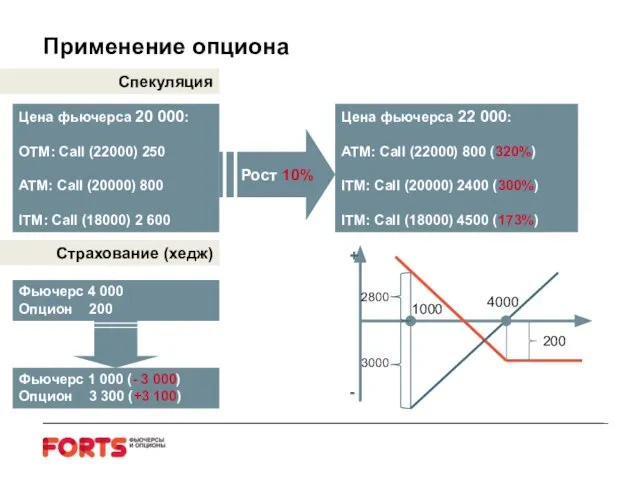

- 16. Применение опциона Цена фьючерса 20 000: OTM: Call (22000) 250 ATM: Call (20000) 800 ITM: Call

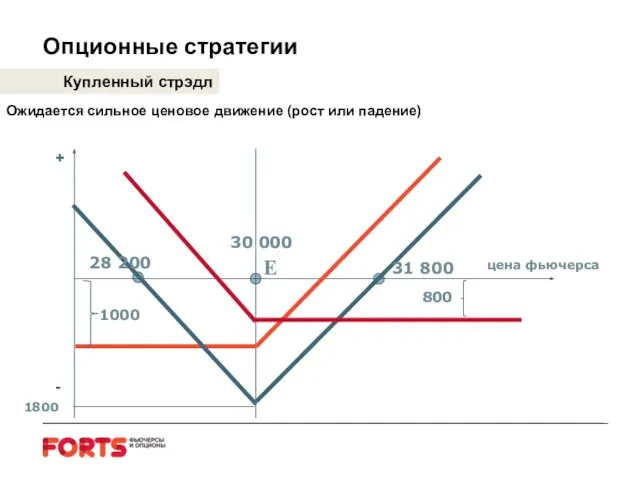

- 17. Опционные стратегии Купленный стрэдл Ожидается сильное ценовое движение (рост или падение) E цена фьючерса 30 000

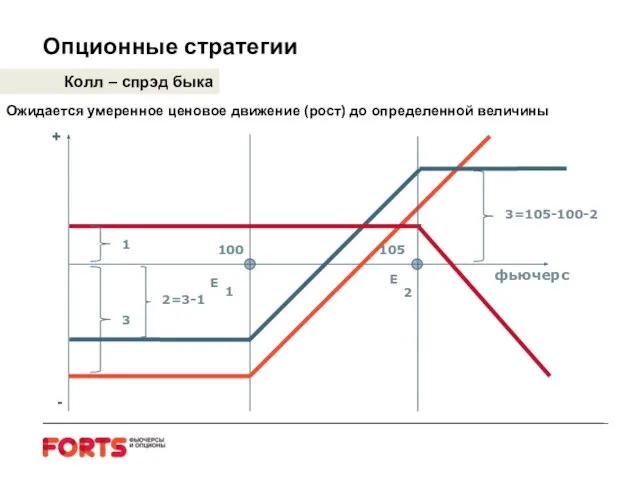

- 18. Опционные стратегии Колл – спрэд быка Ожидается умеренное ценовое движение (рост) до определенной величины E E

- 19. Опционные стратегии Колл – спрэд медведя Ожидается умеренное ценовое движение (падение) до определенной величины E E

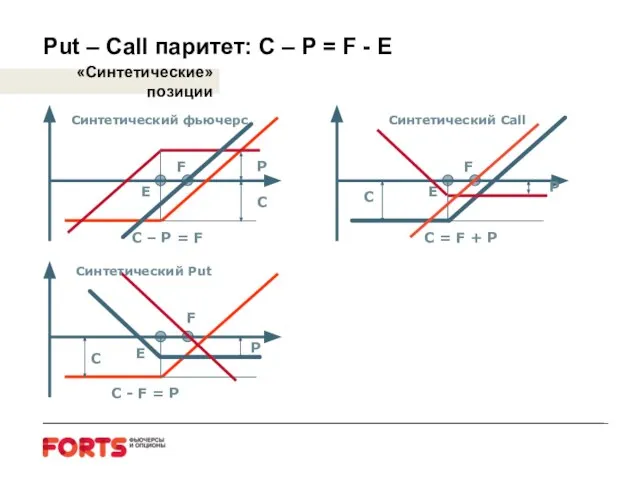

- 20. Put – Call паритет: C – P = F - E F E C P F

- 21. Инвестиционные продукты нового поколения на базе контрактов FORTS

- 22. Особенности и возможности Неограниченная прибыль при заранее известном риске 100% возврат вложенных средств Отсутствие ошибок управляющего

- 23. Принципы конструирования Капитал: 1 000 000 Опционная стратегия: 38 000 Банковский депозит: 962 000 Банковский депозит:

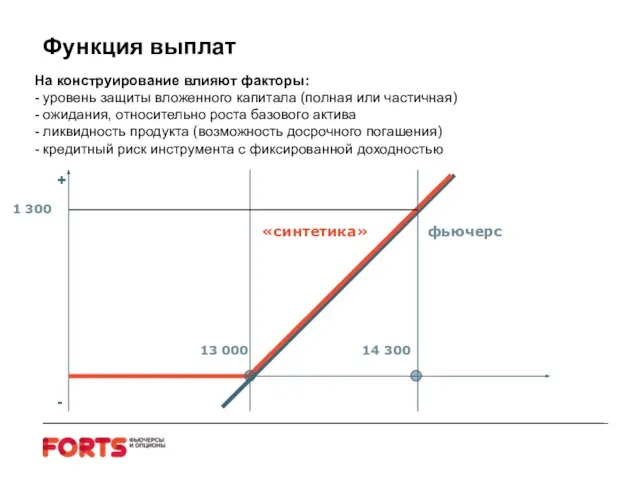

- 24. Функция выплат 13 000 14 300 фьючерс + - «синтетика» 1 300 На конструирование влияют факторы:

- 26. Скачать презентацию

ОПЦИОНЫ – КОНСТРУКТОР ВОЗМОЖНОСТЕЙ

ОПЦИОНЫ – КОНСТРУКТОР ВОЗМОЖНОСТЕЙ

«По характеру исполнения различают:

«американские» опционы – которые могут быть предъявлены к

«По характеру исполнения различают:

«американские» опционы – которые могут быть предъявлены к

ОПЦИОНЫ – КОНСТРУКТОР ВОЗМОЖНОСТЕЙ

ОПЦИОНЫ – КОНСТРУКТОР ВОЗМОЖНОСТЕЙ

ОБОЗНАЧЕНИЕ МЕСЯЦЕВ ЭКСПИРАЦИИ В ТОРГОВОЙ СИСТЕМЕ

GZ19000X9 – опцион пут с исполнением

ОБОЗНАЧЕНИЕ МЕСЯЦЕВ ЭКСПИРАЦИИ В ТОРГОВОЙ СИСТЕМЕ

GZ19000X9 – опцион пут с исполнением

Опционы в QUIK

Опционы в QUIK

Опционы в QUIK

Опционы в QUIK

Основные понятия

Покупателю опциона предоставляется право купить/продать базовый актив, в любое время

Основные понятия

Покупателю опциона предоставляется право купить/продать базовый актив, в любое время

Функция дохода

+

-

+

-

цена БА

цена БА

продажа Call-опциона

продажа Put-опциона

max прибыль

Продавец Call рассчитывает на падение

Функция дохода

+

-

+

-

цена БА

цена БА

продажа Call-опциона

продажа Put-опциона

max прибыль

Продавец Call рассчитывает на падение

33000

32000

внутренняя

стоимость = 1000

временная

стоимость = 300

- 1000

- 300

33300

+

-

Call (32000) 1300

точка безубыточности

Стоимость опциона:

33000

32000

внутренняя

стоимость = 1000

временная

стоимость = 300

- 1000

- 300

33300

+

-

Call (32000) 1300

точка безубыточности

Стоимость опциона:

Состояния опциона

F=4000

С=3500

цена фьючерса

С=4000

С=4500

+

-

ITM

ATM

OTM

ATM - «На деньгах» (at-the-money): фьючерс = страйк

OTM -

Состояния опциона

F=4000

С=3500

цена фьючерса

С=4000

С=4500

+

-

ITM

ATM

OTM

ATM - «На деньгах» (at-the-money): фьючерс = страйк

OTM -

Факторы, влияющие на стоимость опционов

Рыночная цена опциона определяется в результате биржевых

Факторы, влияющие на стоимость опционов

Рыночная цена опциона определяется в результате биржевых

Факторы, влияющие на стоимость опционов

ITM («в деньгах») - Call обладает внутренней

Факторы, влияющие на стоимость опционов

ITM («в деньгах») - Call обладает внутренней

Что влияет на цену опциона?

Цена базового актива

Цена исполнения опциона (страйк)

Время до

Что влияет на цену опциона?

Цена базового актива

Цена исполнения опциона (страйк)

Время до

Применение опциона

Цена фьючерса 20 000:

OTM: Call (22000) 250

ATM: Call (20000) 800

ITM:

Применение опциона

Цена фьючерса 20 000:

OTM: Call (22000) 250

ATM: Call (20000) 800

ITM:

Опционные стратегии

Купленный стрэдл

Ожидается сильное ценовое движение (рост или падение)

E

цена фьючерса

30 000

800

1000

1800

31

Опционные стратегии

Купленный стрэдл

Ожидается сильное ценовое движение (рост или падение)

E

цена фьючерса

30 000

800

1000

1800

31

Опционные стратегии

Колл – спрэд быка

Ожидается умеренное ценовое движение (рост) до определенной

Опционные стратегии

Колл – спрэд быка

Ожидается умеренное ценовое движение (рост) до определенной

Опционные стратегии

Колл – спрэд медведя

Ожидается умеренное ценовое движение (падение) до определенной

Опционные стратегии

Колл – спрэд медведя

Ожидается умеренное ценовое движение (падение) до определенной

Put – Call паритет: C – P = F - E

F

E

C

P

F

E

C

P

F

E

P

C

Синтетический

Put – Call паритет: C – P = F - E

F

E

C

P

F

E

C

P

F

E

P

C

Синтетический

Инвестиционные продукты нового поколения на базе контрактов FORTS

Инвестиционные продукты нового поколения на базе контрактов FORTS

Особенности и возможности

Неограниченная прибыль при заранее известном риске

100% возврат вложенных средств

Отсутствие

Особенности и возможности

Неограниченная прибыль при заранее известном риске

100% возврат вложенных средств

Отсутствие

Принципы конструирования

Капитал:

1 000 000

Опционная

стратегия:

38 000

Банковский

депозит:

962 000

Банковский

депозит:

1 000 000

Опционная

стратегия:

144 400

GAZR-6.09

+76

Принципы конструирования

Капитал:

1 000 000

Опционная

стратегия:

38 000

Банковский

депозит:

962 000

Банковский

депозит:

1 000 000

Опционная

стратегия:

144 400

GAZR-6.09

+76

Функция выплат

13 000

14 300

фьючерс

+

-

«синтетика»

1 300

На конструирование влияют факторы:

- уровень защиты вложенного

Функция выплат

13 000

14 300

фьючерс

+

-

«синтетика»

1 300

На конструирование влияют факторы:

- уровень защиты вложенного

ВВП стран, (не) прибегавших к заимствованиям у МВФ

ВВП стран, (не) прибегавших к заимствованиям у МВФ Занятые и безработные

Занятые и безработные Государственное регулирование

Государственное регулирование Школа Экономики!

Школа Экономики! Теория потребительского поведения (выбора)

Теория потребительского поведения (выбора) Трудовые ресурсы мирового хозяйства

Трудовые ресурсы мирового хозяйства Попроцессная калькуляция себестоимости продукции

Попроцессная калькуляция себестоимости продукции Поведение потребителей и рыночный спрос

Поведение потребителей и рыночный спрос Two ways to account for inflation in PW calculations:

Two ways to account for inflation in PW calculations: Уровень и качество жизни населения

Уровень и качество жизни населения Внешнеторговая политика и роль государства в ее регулировании

Внешнеторговая политика и роль государства в ее регулировании Эволюция политики энергосбережения в России и за рубежом

Эволюция политики энергосбережения в России и за рубежом Категории рыночной экономики

Категории рыночной экономики Процент викладачів

Процент викладачів Экономика предприятия

Экономика предприятия Экономическая эффективность предприятия

Экономическая эффективность предприятия Экономия семейного бюджета

Экономия семейного бюджета Introduction to microeconomics

Introduction to microeconomics Теория потребительского выбора

Теория потребительского выбора Деятельность ОАО «Вниижт»

Деятельность ОАО «Вниижт» Экономическая теория государства

Экономическая теория государства Теоретико-методологические основы управления общественными связями в экономической сфере

Теоретико-методологические основы управления общественными связями в экономической сфере Курсовая работа. Услуги розничной торговли

Курсовая работа. Услуги розничной торговли Нормирование труда

Нормирование труда Анализ внутренней среды компании

Анализ внутренней среды компании Економічна теорія як наука

Економічна теорія як наука Понятие и классификация рядов динамики. (Занятие 9)

Понятие и классификация рядов динамики. (Занятие 9) Мировая экономика. Экономическая глобализация

Мировая экономика. Экономическая глобализация