- Організація обліку. Тема 3. Формування і функціонування облікових підрозділів

Содержание

- 2. ЛЕКЦІЯ 3 Організаційна побудова бухгалтерської служби та організація праці бухгалтерів. Тема 3 ФОРМУВАННЯ І ФУНКЦІОНУВАННЯ ОБЛІКОВИХ

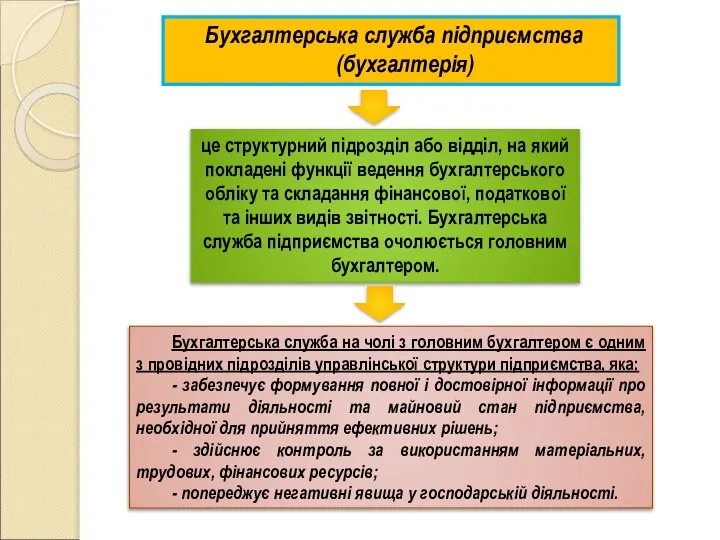

- 4. Бухгалтерська служба підприємства (бухгалтерія) це структурний підрозділ або відділ, на який покладені функції ведення бухгалтерського обліку

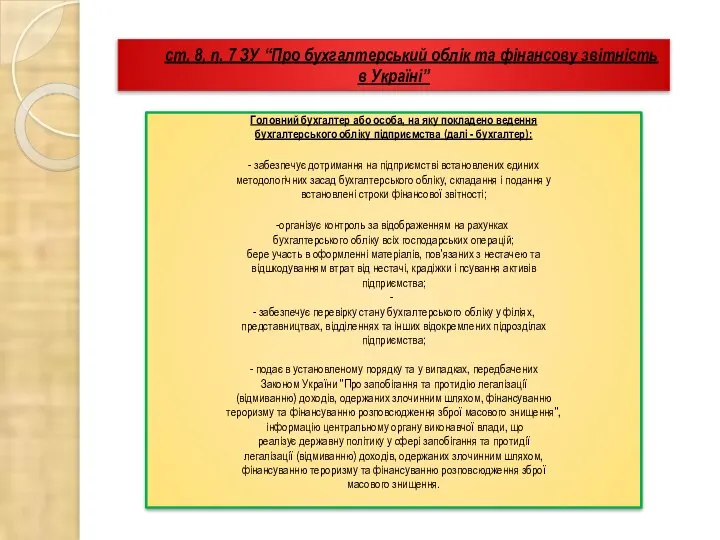

- 5. ст. 8, п. 7 ЗУ “Про бухгалтерський облік та фінансову звітність в Україні” Головний бухгалтер або

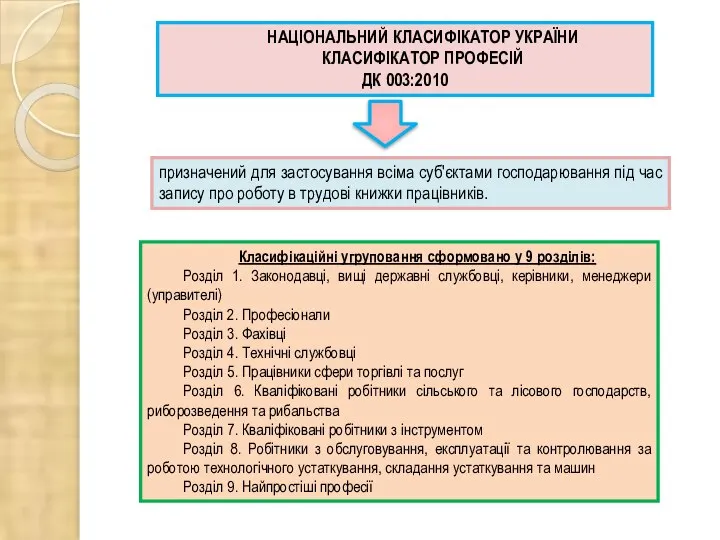

- 6. НАЦІОНАЛЬНИЙ КЛАСИФІКАТОР УКРАЇНИ КЛАСИФІКАТОР ПРОФЕСІЙ ДК 003:2010 призначений для застосування всіма суб'єктами господарювання під час запису

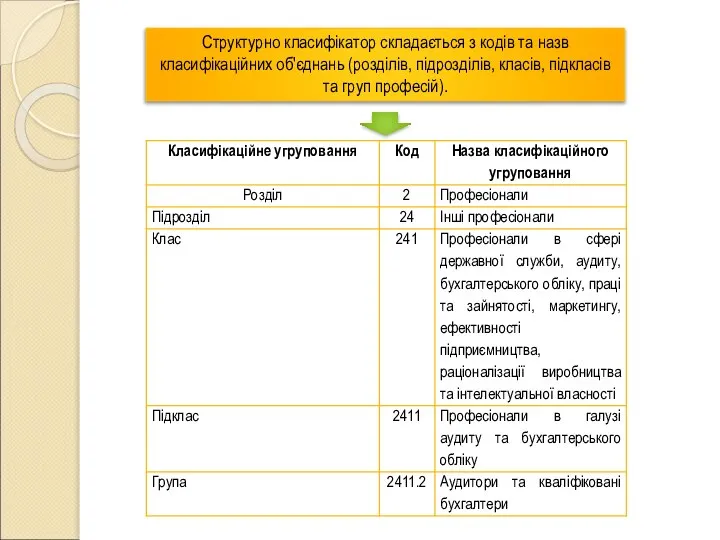

- 7. Структурно класифікатор складається з кодів та назв класифікаційних об'єднань (розділів, підрозділів, класів, підкласів та груп професій).

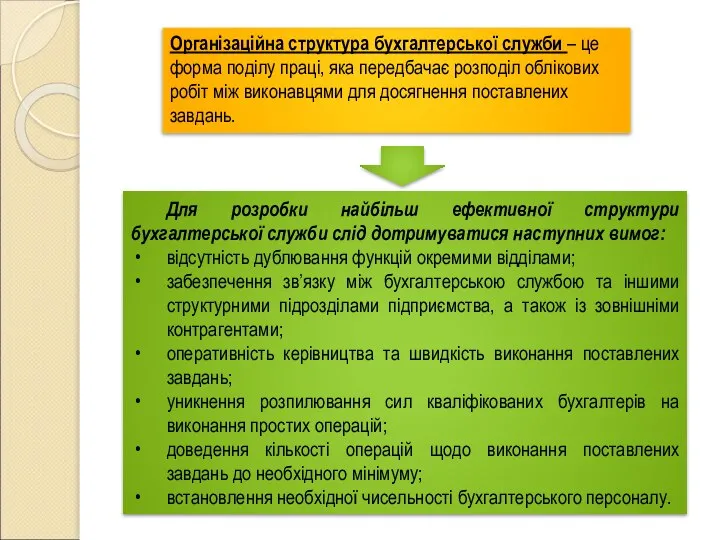

- 8. Організаційна структура бухгалтерської служби – це форма поділу праці, яка передбачає розподіл облікових робіт між виконавцями

- 10. ЛІНІЙНА ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОЇ СЛУЖБИ

- 11. ВЕРТИКАЛЬНА (ЛІНІЙНО-ШТАБНА) СТРУКТУРА БУХГАЛТЕРСЬКОЇ СЛУЖБИ

- 12. ФУНКЦІОНАЛЬНА (КОМБІНОВАНА) СТРУКТУРА БУХГАЛТЕРСЬКОЇ СЛУЖБИ

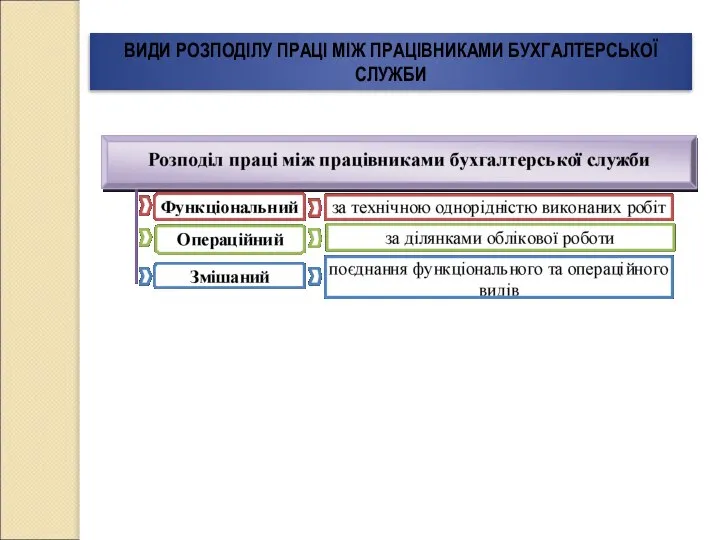

- 14. ВИДИ РОЗПОДІЛУ ПРАЦІ МІЖ ПРАЦІВНИКАМИ БУХГАЛТЕРСЬКОЇ СЛУЖБИ

- 15. ФУНКЦІОНАЛЬНИЙ РОЗПОДІЛ ПРАЦІ ОПЕРАЦІЙНИЙ РОЗПОДІЛ ПРАЦІ

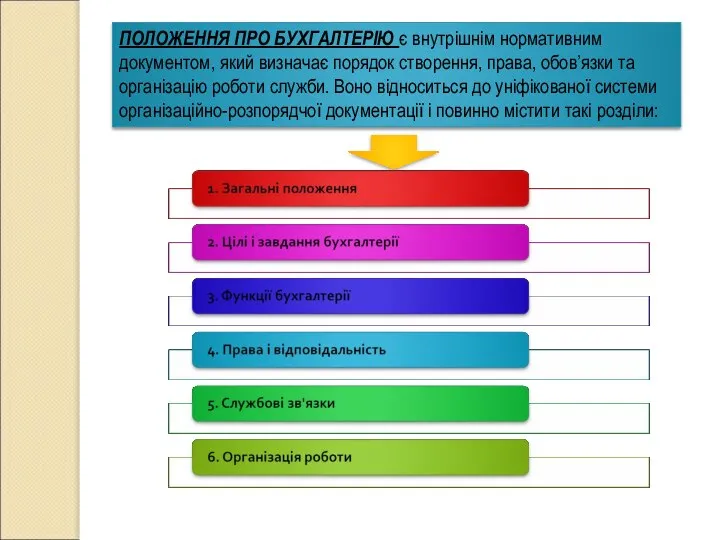

- 16. ПОЛОЖЕННЯ ПРО БУХГАЛТЕРІЮ є внутрішнім нормативним документом, який визначає порядок створення, права, обов’язки та організацію роботи

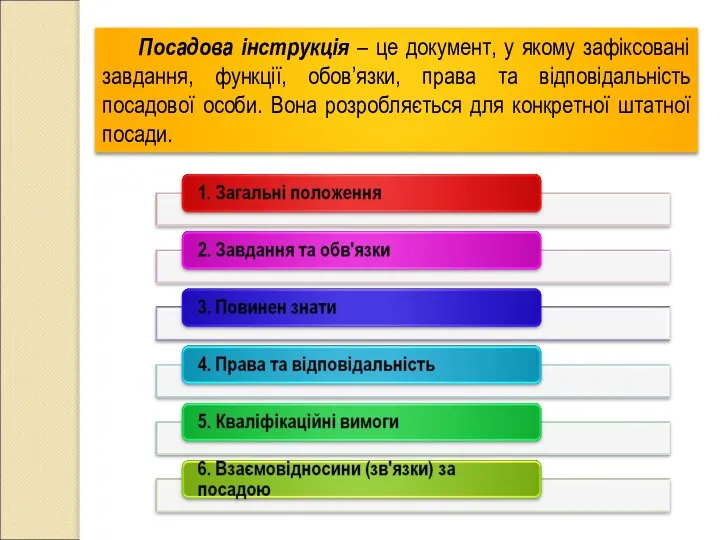

- 17. Посадова інструкція – це документ, у якому зафіксовані завдання, функції, обов’язки, права та відповідальність посадової особи.

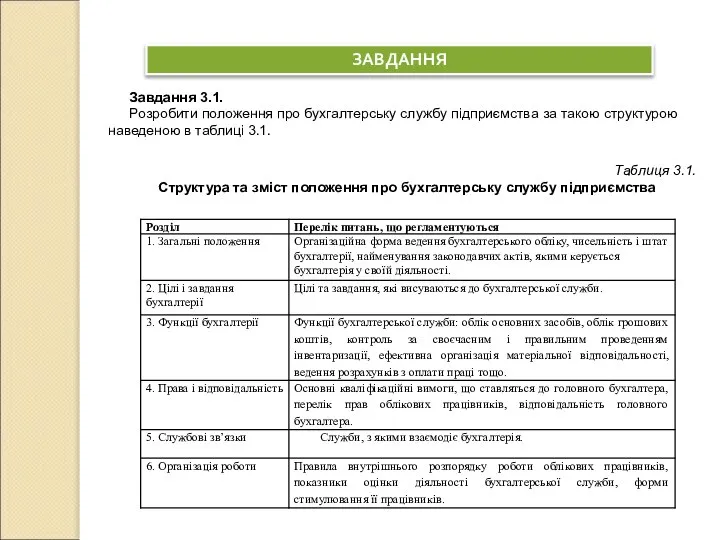

- 19. ЗАВДАННЯ Таблиця 3.1. Структура та зміст положення про бухгалтерську службу підприємства Завдання 3.1. Розробити положення про

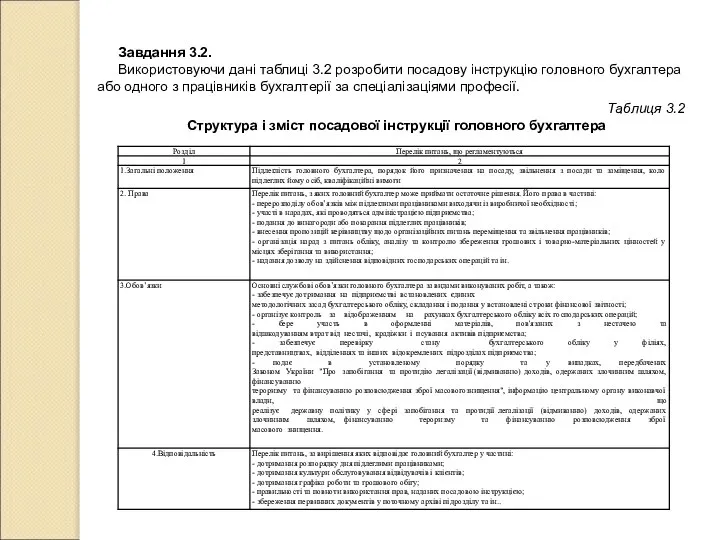

- 20. Завдання 3.2. Використовуючи дані таблиці 3.2 розробити посадову інструкцію головного бухгалтера або одного з працівників бухгалтерії

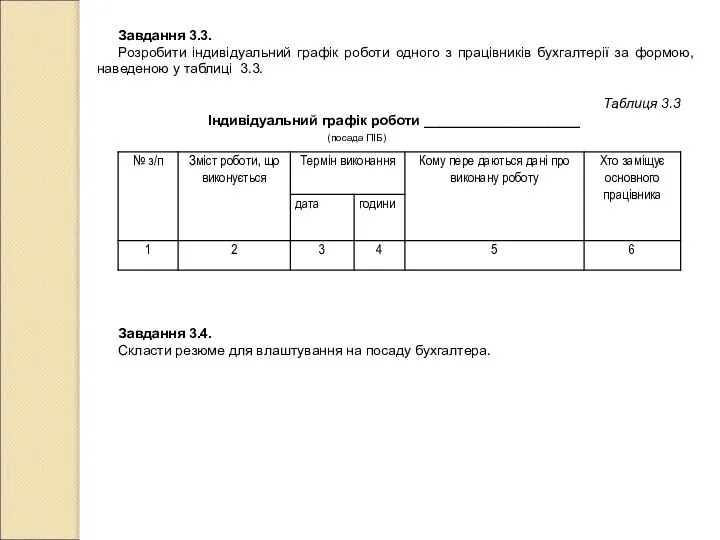

- 21. Завдання 3.3. Розробити індивідуальний графік роботи одного з працівників бухгалтерії за формою, наведеною у таблиці 3.3.

- 23. Скачать презентацию

ЛЕКЦІЯ 3

Організаційна побудова бухгалтерської служби та організація праці бухгалтерів.

Тема 3

ЛЕКЦІЯ 3

Організаційна побудова бухгалтерської служби та організація праці бухгалтерів.

Тема 3

Бухгалтерська служба підприємства (бухгалтерія)

це структурний підрозділ або відділ, на який

Бухгалтерська служба підприємства (бухгалтерія)

це структурний підрозділ або відділ, на який

ст. 8, п. 7 ЗУ “Про бухгалтерський облік та фінансову звітність

ст. 8, п. 7 ЗУ “Про бухгалтерський облік та фінансову звітність

НАЦІОНАЛЬНИЙ КЛАСИФІКАТОР УКРАЇНИ

КЛАСИФІКАТОР ПРОФЕСІЙ

ДК 003:2010

призначений для застосування всіма суб'єктами господарювання під

НАЦІОНАЛЬНИЙ КЛАСИФІКАТОР УКРАЇНИ

КЛАСИФІКАТОР ПРОФЕСІЙ

ДК 003:2010

призначений для застосування всіма суб'єктами господарювання під

Структурно класифікатор складається з кодів та назв класифікаційних об'єднань (розділів, підрозділів,

Структурно класифікатор складається з кодів та назв класифікаційних об'єднань (розділів, підрозділів,

Організаційна структура бухгалтерської служби – це форма поділу праці, яка передбачає

Організаційна структура бухгалтерської служби – це форма поділу праці, яка передбачає

ЛІНІЙНА ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОЇ СЛУЖБИ

ЛІНІЙНА ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОЇ СЛУЖБИ

ВЕРТИКАЛЬНА (ЛІНІЙНО-ШТАБНА) СТРУКТУРА БУХГАЛТЕРСЬКОЇ СЛУЖБИ

ВЕРТИКАЛЬНА (ЛІНІЙНО-ШТАБНА) СТРУКТУРА БУХГАЛТЕРСЬКОЇ СЛУЖБИ

ФУНКЦІОНАЛЬНА (КОМБІНОВАНА) СТРУКТУРА БУХГАЛТЕРСЬКОЇ СЛУЖБИ

ФУНКЦІОНАЛЬНА (КОМБІНОВАНА) СТРУКТУРА БУХГАЛТЕРСЬКОЇ СЛУЖБИ

ВИДИ РОЗПОДІЛУ ПРАЦІ МІЖ ПРАЦІВНИКАМИ БУХГАЛТЕРСЬКОЇ СЛУЖБИ

ВИДИ РОЗПОДІЛУ ПРАЦІ МІЖ ПРАЦІВНИКАМИ БУХГАЛТЕРСЬКОЇ СЛУЖБИ

ФУНКЦІОНАЛЬНИЙ РОЗПОДІЛ ПРАЦІ

ОПЕРАЦІЙНИЙ РОЗПОДІЛ ПРАЦІ

ФУНКЦІОНАЛЬНИЙ РОЗПОДІЛ ПРАЦІ

ОПЕРАЦІЙНИЙ РОЗПОДІЛ ПРАЦІ

ПОЛОЖЕННЯ ПРО БУХГАЛТЕРІЮ є внутрішнім нормативним документом, який визначає порядок створення,

ПОЛОЖЕННЯ ПРО БУХГАЛТЕРІЮ є внутрішнім нормативним документом, який визначає порядок створення,

Посадова інструкція – це документ, у якому зафіксовані завдання, функції, обов’язки,

Посадова інструкція – це документ, у якому зафіксовані завдання, функції, обов’язки,

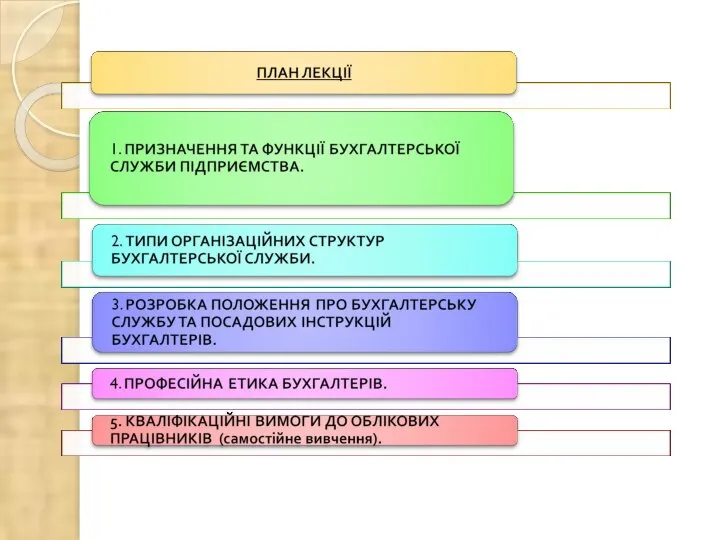

ЗАВДАННЯ

Таблиця 3.1.

Структура та зміст положення про бухгалтерську службу підприємства

Завдання 3.1.

Розробити

ЗАВДАННЯ

Таблиця 3.1.

Структура та зміст положення про бухгалтерську службу підприємства

Завдання 3.1.

Розробити

Завдання 3.2.

Використовуючи дані таблиці 3.2 розробити посадову інструкцію головного бухгалтера

Завдання 3.2.

Використовуючи дані таблиці 3.2 розробити посадову інструкцію головного бухгалтера

Завдання 3.3.

Розробити індивідуальний графік роботи одного з працівників бухгалтерії за

Завдання 3.3.

Розробити індивідуальний графік роботи одного з працівників бухгалтерії за

Экономика родного края. Промышленность и энергетика. Пешеходный и горный туризм. Республика Крым

Экономика родного края. Промышленность и энергетика. Пешеходный и горный туризм. Республика Крым Роль предпринимательства в рыночной экономике

Роль предпринимательства в рыночной экономике Возможности и варианты активизации инновационных процессов НГК РФ в условиях санкций

Возможности и варианты активизации инновационных процессов НГК РФ в условиях санкций Методы экспертной оценки экономической безопасности

Методы экспертной оценки экономической безопасности Оценка потребности организации в персонале

Оценка потребности организации в персонале Последователи либерализма

Последователи либерализма Спрос и предложение на рынке труда

Спрос и предложение на рынке труда История региональной интеграции ЕС

История региональной интеграции ЕС Aboriginal Affairs and Northern Development Canada

Aboriginal Affairs and Northern Development Canada Формы индексов: расчёт, правила построения и применения

Формы индексов: расчёт, правила построения и применения Экономическая сфера

Экономическая сфера Федеральный закон от 28 июня 2014 г. N 172-ФЗ "О стратегическом планировании в Российской Федерации"

Федеральный закон от 28 июня 2014 г. N 172-ФЗ "О стратегическом планировании в Российской Федерации" Презентация по экономике Макроэкономика

Презентация по экономике Макроэкономика  ПАО Селигдар. Производство золота

ПАО Селигдар. Производство золота Человеческий капитал. Демографический потенциал Республики Беларусь. Трудовые ресурсы. Рейтинг человеческого развития

Человеческий капитал. Демографический потенциал Республики Беларусь. Трудовые ресурсы. Рейтинг человеческого развития Поддержка начинающих фермеров в 2012-2014 годах

Поддержка начинающих фермеров в 2012-2014 годах Иерусалим. Экспорт и импорт товаров Израиля

Иерусалим. Экспорт и импорт товаров Израиля Спрос и предложение. Рыночная экономика

Спрос и предложение. Рыночная экономика Динамическое равновесие потребителя выполнила: Минниахметова М.М.

Динамическое равновесие потребителя выполнила: Минниахметова М.М.  Жизненный цикл товара

Жизненный цикл товара Оценка эластичности предложения труда по заработной плате

Оценка эластичности предложения труда по заработной плате История и развитие концепции устойчивого развития

История и развитие концепции устойчивого развития Информационные технологии в экономике

Информационные технологии в экономике Global economy and World Economic Relations (WER)

Global economy and World Economic Relations (WER) Корпорация развития Архангельской области

Корпорация развития Архангельской области Презентация Биография и Деятельность Луки Пачоли

Презентация Биография и Деятельность Луки Пачоли Права собственности по экономической теории

Права собственности по экономической теории Бәсеке және монополия

Бәсеке және монополия