- Основной капитал и основные фонды, источники их финансирования

Содержание

- 2. ПЛАН Понятие и сущность основного капитала и основных фондов коммерческих организаций Оценка основных фондов Износ и

- 3. 1 ПОНЯТИЕ И СУЩНОСТЬ ОСНОВНОГО КАПИТАЛА И ОСНОВНЫХ ФОНДОВ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ Основной капитал коммерческой организации характеризует

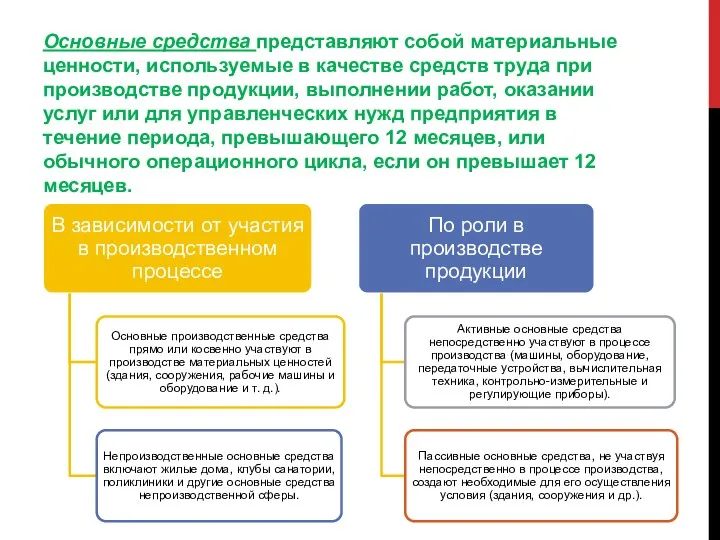

- 4. Основные средства представляют собой материальные ценности, используемые в качестве средств труда при производстве продукции, выполнении работ,

- 6. Долгосрочные финансовые вложения представляют собой вложения в уставные (складочные) капиталы, в облигации и иные ценные бумаги

- 7. К доходным вложениям в материальные ценности относят стоимость имущества, приобретенного организацией и перееденного во временное владение

- 8. Нематериальные активы представляют собой активы, не имеющие материально-вещественной формы, приобретенные предприятием для использования в производстве и

- 9. Основные фонды функционируют длительный период и по частям переносят свою стоимость на стоимость изготовленной продукции, выполненных

- 10. Для оценки основных фондов коммерческих организаций могут использоваться: - натуральные единицы измерения (натуральное измерение); - стоимостные

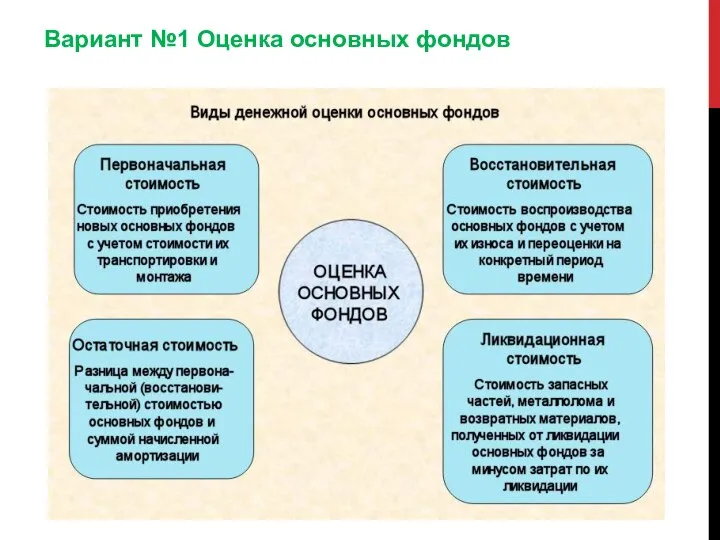

- 11. Вариант №1 Оценка основных фондов

- 12. Первоначальная стоимость основных фондов — это стоимость основных фондов в ценах, учитывавшихся при их постановке на

- 13. Восстановительная стоимость - представляет собой стоимость воспроизводства основных средств в современных условиях (при современных ценах техники

- 14. Вариант №2 Оценка основных фондов

- 15. Рыночная стоимость – наиболее вероятная цена продажи объектов основных фондов с учетом их реального состояния, соотношения

- 18. 3 Износ и амортизация основных фондов Износ основных фондов – это утрата первоначальной потребительской стоимости вследствие

- 19. Классификация износа основных фондов

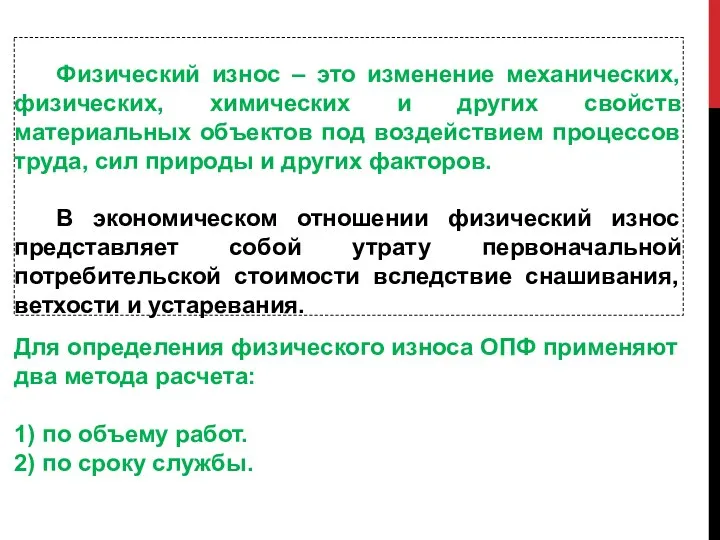

- 20. Физический износ – это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов

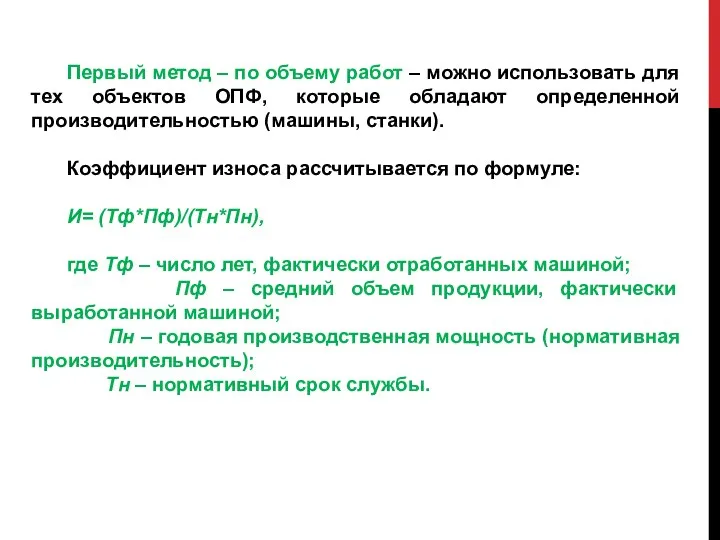

- 21. Первый метод – по объему работ – можно использовать для тех объектов ОПФ, которые обладают определенной

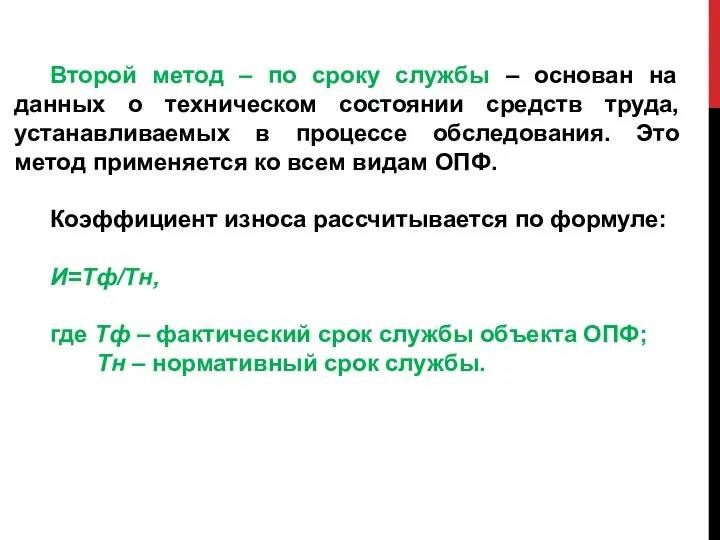

- 22. Второй метод – по сроку службы – основан на данных о техническом состоянии средств труда, устанавливаемых

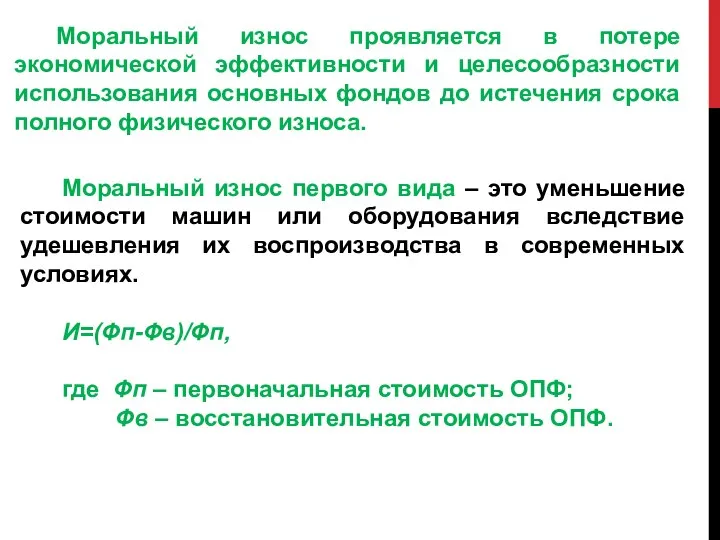

- 23. Моральный износ первого вида – это уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в

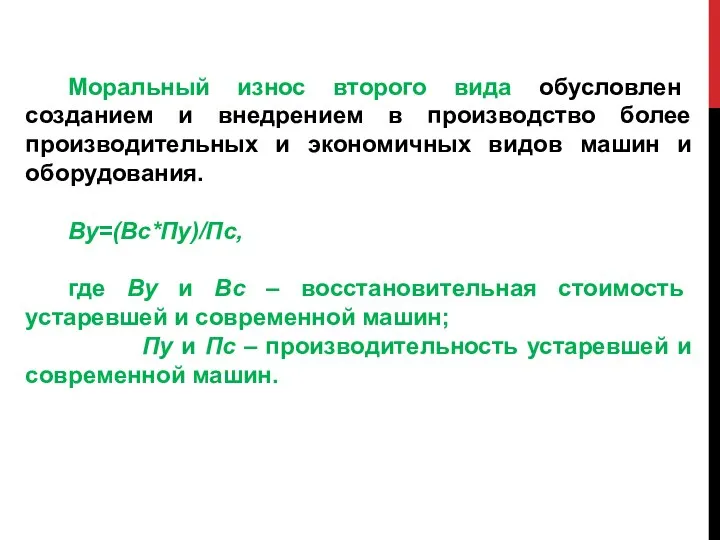

- 24. Моральный износ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных видов машин

- 25. Амортизация основных фондов представляет собой экономический механизм постепенного перенесения стоимости изношенной части основных фондов на производимую

- 26. Процесс амортизации включает в себя: 1) списание износа, т. е. уменьшение стоимости используемого капитала; 2) включение

- 27. Объектом для начисления амортизации является амортизируемое имущество. Во второй части Налогового кодекса РФ (ст. 256) указано,

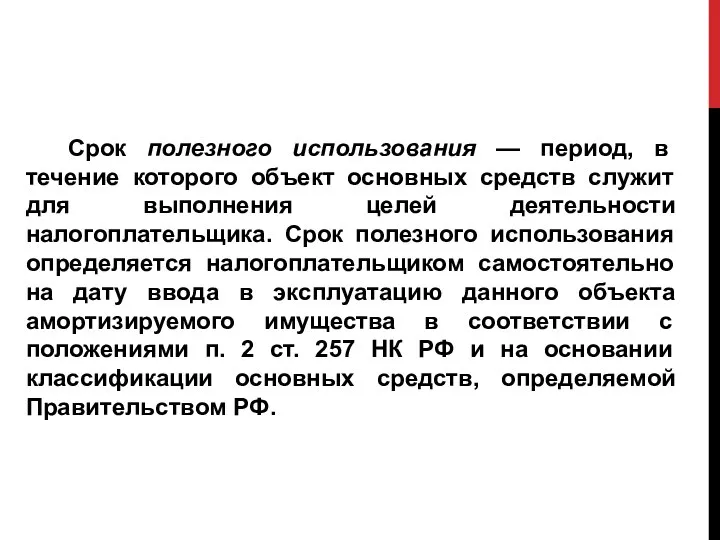

- 28. Срок полезного использования — период, в течение которого объект основных средств служит для выполнения целей деятельности

- 29. Норма амортизации – это установленный размер ежегодных амортизационных отчислений в процентах от стоимости основных средств на

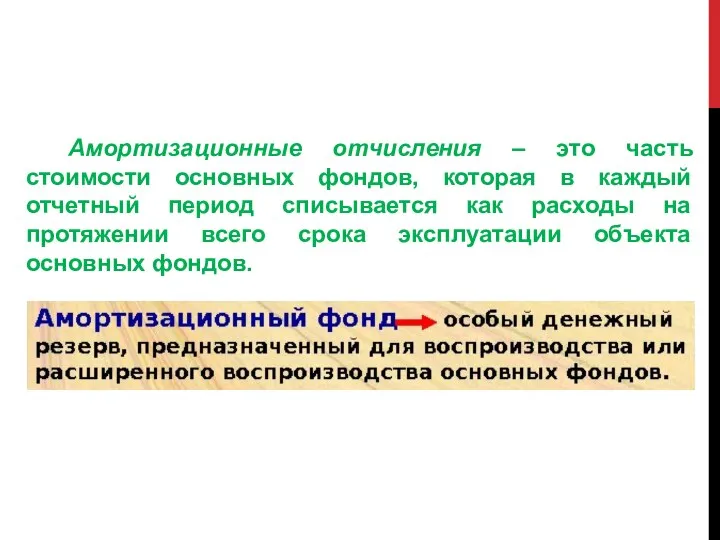

- 30. Амортизационные отчисления – это часть стоимости основных фондов, которая в каждый отчетный период списывается как расходы

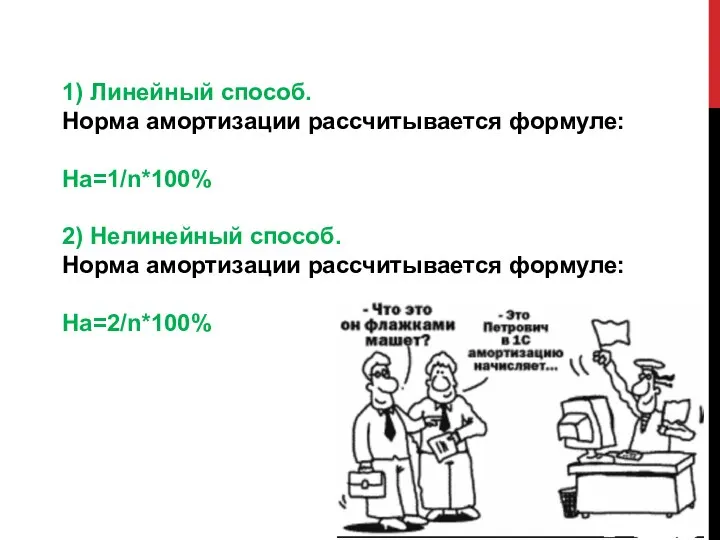

- 32. 1) Линейный способ. Норма амортизации рассчитывается формуле: На=1/n*100% 2) Нелинейный способ. Норма амортизации рассчитывается формуле: На=2/n*100%

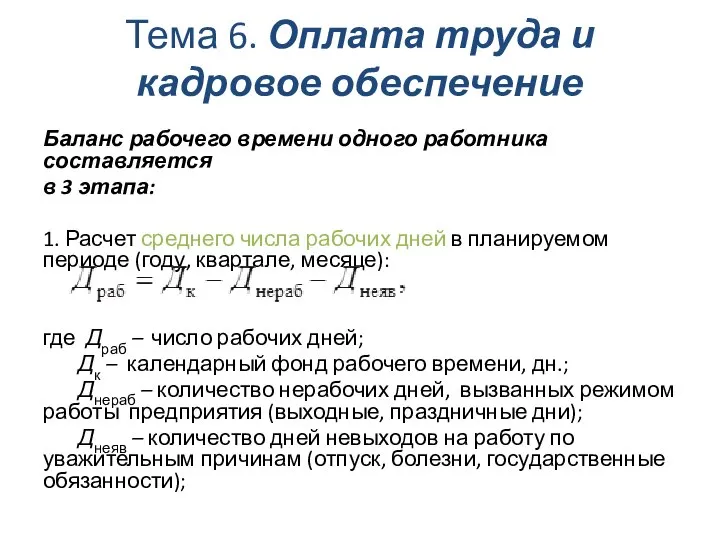

- 33. 4. Показатели движения и эффективности использования основных фондов Для оценки процессов движения основных фондов и характера

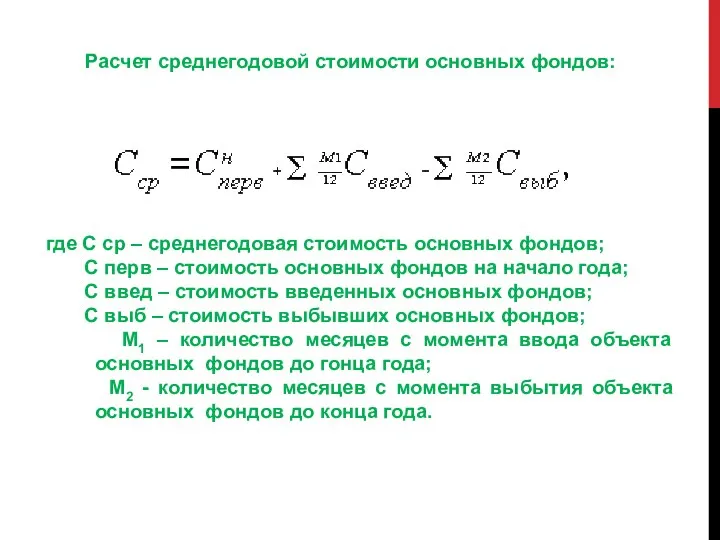

- 34. где С ср – среднегодовая стоимость основных фондов; С перв – стоимость основных фондов на начало

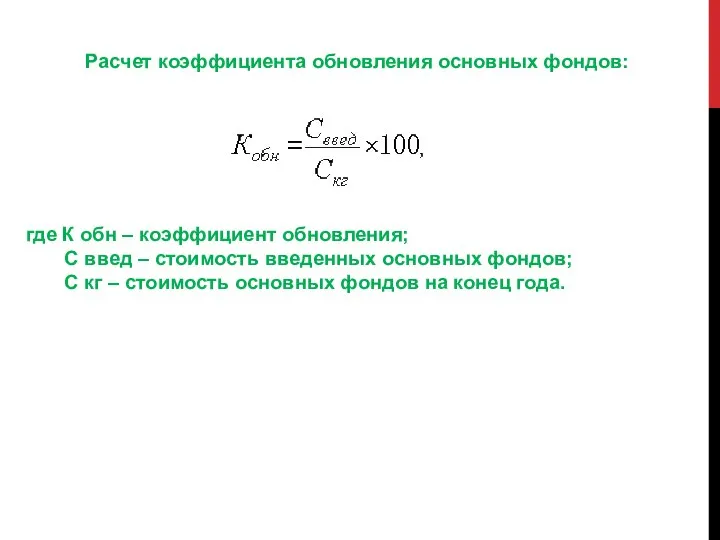

- 35. где К обн – коэффициент обновления; С введ – стоимость введенных основных фондов; С кг –

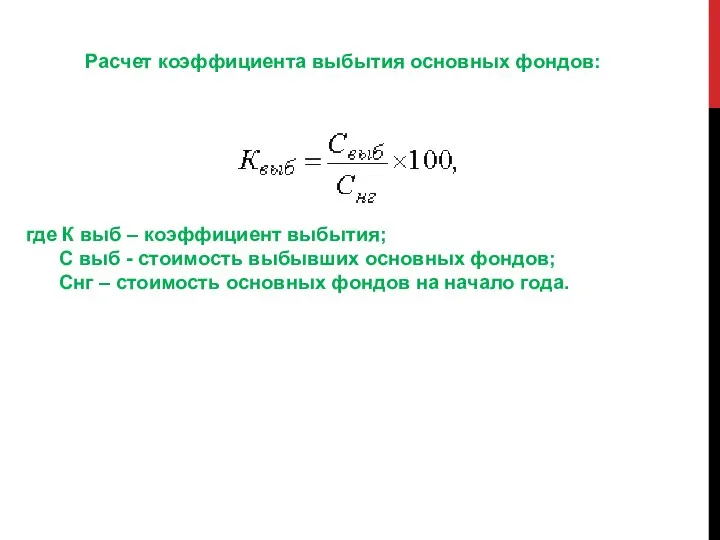

- 36. Расчет коэффициента выбытия основных фондов: где К выб – коэффициент выбытия; С выб - стоимость выбывших

- 37. К рост = Скг/С нг*100%, где К рост – коэффициент роста; Скг – стоимость основных фондов

- 38. Эффективность использования основных фондов отражают ряд показателей, важнейшим среди которых является фондоотдача: где Фо – фондоотдача;

- 39. Фондоемкость - показатель обратный фондоотдаче: где Фе – фондоемкость. Фондоемкость отражает величину стоимости основных фондов, приходящихся

- 40. Фондовооруженность отражает уровень технической вооруженности труда: Фв =В/СЧ, где Фв – фондовооруженность; СЧ – среднесписочнная численность

- 41. Коэффициент интенсивного использования отражает уровень использования основных фондов по мощности: где Ки – коэффициент интенсивного использования;

- 42. Коэффициент экстенсивного использования отражает уровень использования основных фондов по времени: где Кэ – коэффициент экстенсивного использования;

- 44. Скачать презентацию

ПЛАН

Понятие и сущность основного капитала и основных фондов коммерческих организаций

Оценка основных

ПЛАН

Понятие и сущность основного капитала и основных фондов коммерческих организаций

Оценка основных

1 ПОНЯТИЕ И СУЩНОСТЬ ОСНОВНОГО КАПИТАЛА И ОСНОВНЫХ ФОНДОВ

КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Основной

1 ПОНЯТИЕ И СУЩНОСТЬ ОСНОВНОГО КАПИТАЛА И ОСНОВНЫХ ФОНДОВ

КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Основной

Основные средства представляют собой материальные ценности, используемые в качестве средств труда

Основные средства представляют собой материальные ценности, используемые в качестве средств труда

Долгосрочные финансовые вложения представляют собой вложения в уставные (складочные) капиталы, в

Долгосрочные финансовые вложения представляют собой вложения в уставные (складочные) капиталы, в

К доходным вложениям в материальные ценности относят стоимость имущества, приобретенного организацией

К доходным вложениям в материальные ценности относят стоимость имущества, приобретенного организацией

Нематериальные активы представляют собой активы, не имеющие материально-вещественной формы, приобретенные предприятием

Нематериальные активы представляют собой активы, не имеющие материально-вещественной формы, приобретенные предприятием

Основные фонды функционируют длительный период и по частям переносят свою стоимость

Основные фонды функционируют длительный период и по частям переносят свою стоимость

Для оценки основных фондов коммерческих организаций могут использоваться:

- натуральные единицы измерения

- натуральные единицы измерения

Вариант №1 Оценка основных фондов

Вариант №1 Оценка основных фондов

Первоначальная стоимость основных фондов — это стоимость основных фондов в ценах,

Первоначальная стоимость основных фондов — это стоимость основных фондов в ценах,

Восстановительная стоимость - представляет собой стоимость воспроизводства основных средств в

Восстановительная стоимость - представляет собой стоимость воспроизводства основных средств в

Вариант №2 Оценка основных фондов

Вариант №2 Оценка основных фондов

Рыночная стоимость – наиболее вероятная цена продажи объектов основных фондов

Рыночная стоимость – наиболее вероятная цена продажи объектов основных фондов

3 Износ и амортизация основных фондов

Износ основных фондов – это утрата

3 Износ и амортизация основных фондов

Износ основных фондов – это утрата

Классификация износа основных фондов

Классификация износа основных фондов

Физический износ – это изменение механических, физических, химических и других свойств

Первый метод – по объему работ – можно использовать для тех

Первый метод – по объему работ – можно использовать для тех

Второй метод – по сроку службы – основан на данных о

Второй метод – по сроку службы – основан на данных о

Моральный износ первого вида – это уменьшение стоимости машин или оборудования

Моральный износ второго вида обусловлен созданием и внедрением в производство более

Моральный износ второго вида обусловлен созданием и внедрением в производство более

Амортизация основных фондов представляет собой экономический механизм постепенного перенесения стоимости изношенной

Амортизация основных фондов представляет собой экономический механизм постепенного перенесения стоимости изношенной

Процесс амортизации включает в себя:

1) списание износа, т. е. уменьшение стоимости

1) списание износа, т. е. уменьшение стоимости

Объектом для начисления амортизации является амортизируемое имущество.

Во второй части Налогового кодекса

Во второй части Налогового кодекса

Срок полезного использования — период, в течение которого объект основных средств

Норма амортизации – это установленный размер ежегодных амортизационных отчислений в процентах

Амортизационные отчисления – это часть стоимости основных фондов, которая в каждый

1) Линейный способ.

Норма амортизации рассчитывается формуле:

На=1/n*100%

2) Нелинейный способ.

Норма амортизации рассчитывается формуле:

На=2/n*100%

1) Линейный способ.

Норма амортизации рассчитывается формуле:

На=1/n*100%

2) Нелинейный способ.

Норма амортизации рассчитывается формуле:

На=2/n*100%

4. Показатели движения и эффективности использования основных фондов

Для оценки процессов

4. Показатели движения и эффективности использования основных фондов

Для оценки процессов

где С ср – среднегодовая стоимость основных фондов;

С перв –

где С ср – среднегодовая стоимость основных фондов;

С перв –

где К обн – коэффициент обновления;

С введ – стоимость введенных

где К обн – коэффициент обновления;

С введ – стоимость введенных

Расчет коэффициента выбытия основных фондов:

где К выб – коэффициент выбытия;

С

Расчет коэффициента выбытия основных фондов:

где К выб – коэффициент выбытия;

С

К рост = Скг/С нг*100%,

где К рост – коэффициент роста;

Скг

где К рост – коэффициент роста;

Скг

Эффективность использования основных фондов отражают ряд показателей, важнейшим среди которых является

Эффективность использования основных фондов отражают ряд показателей, важнейшим среди которых является

Фондоемкость - показатель обратный фондоотдаче:

где Фе – фондоемкость.

Фондоемкость отражает величину стоимости

Фондоемкость - показатель обратный фондоотдаче:

где Фе – фондоемкость.

Фондоемкость отражает величину стоимости

Фондовооруженность отражает уровень технической вооруженности труда:

Фв =В/СЧ,

где Фв – фондовооруженность;

СЧ

Фондовооруженность отражает уровень технической вооруженности труда:

Фв =В/СЧ,

где Фв – фондовооруженность;

СЧ

Коэффициент интенсивного использования отражает уровень использования основных фондов по мощности:

где Ки

где Ки

Коэффициент экстенсивного использования отражает уровень использования основных фондов по времени:

где Кэ

где Кэ

Введение в экономику

Введение в экономику Обмен. Торговля. Реклама (7 класс)

Обмен. Торговля. Реклама (7 класс) ВВП Валовой внутренний продукт. Сущность и методики расчета

ВВП Валовой внутренний продукт. Сущность и методики расчета Экономический механизм функционирования предприятий

Экономический механизм функционирования предприятий Оплата труда и кадровое обеспечение. Тема 6

Оплата труда и кадровое обеспечение. Тема 6 Экономико-математические методы экономического анализа

Экономико-математические методы экономического анализа Механизм охраны окружающей среды

Механизм охраны окружающей среды Инновационный продукт: робот фермер

Инновационный продукт: робот фермер Инновационное развитие страны

Инновационное развитие страны Основные понятия и определения

Основные понятия и определения Политические и правовые взгляды Древнего Китая Работу выполнили Пустовая Анастасия, Мятлик Елена, группа Ю-103

Политические и правовые взгляды Древнего Китая Работу выполнили Пустовая Анастасия, Мятлик Елена, группа Ю-103 Методика, способы и приемы экономического анализа

Методика, способы и приемы экономического анализа Инновации и инновационная деятельность

Инновации и инновационная деятельность Производство как основа экономики

Производство как основа экономики Экономическая безопасность России

Экономическая безопасность России Expo-2017 көрмесі жайында айтып кететін болсам

Expo-2017 көрмесі жайында айтып кететін болсам Российская экономика и общество: от кризиса к восстановлению, от пандемии к оздоровлению

Российская экономика и общество: от кризиса к восстановлению, от пандемии к оздоровлению Модели рынка труда

Модели рынка труда Иностранные инвестиции в свободных экономических зонах

Иностранные инвестиции в свободных экономических зонах Производительность труда

Производительность труда Перекрестная эластичность, товары-заменители и дополняющие (комплементарные) товары. Эластичность спроса по доходу

Перекрестная эластичность, товары-заменители и дополняющие (комплементарные) товары. Эластичность спроса по доходу Английская классическая политическая экономика

Английская классическая политическая экономика Оценка в бизнес-среде уровня коррупции и избыточного административного давления в деятельности государственных органов

Оценка в бизнес-среде уровня коррупции и избыточного административного давления в деятельности государственных органов Сравнительная характеристика государственной поддержки малого бизнеса в России и за рубежом

Сравнительная характеристика государственной поддержки малого бизнеса в России и за рубежом Микроэкономика. Предмет и метод микроэкономической теории

Микроэкономика. Предмет и метод микроэкономической теории Презентация Региональные налоги РФ

Презентация Региональные налоги РФ Префектура Аомори

Префектура Аомори Центрально-черноземный регион

Центрально-черноземный регион