- Основные Средства

Содержание

- 2. Основные средства- Регулирующие стандарты МСФО 16 «Основные Средства»(Property, plant and equipment); МСФО 23 «Затраты по займам»(Borrow

- 3. Основные средства- определение Основные средства- это материальные активы в распоряжении предприятия, которые используются для производства товаров

- 4. Основания для отражения основного средства в учёте Основное средство может быть отражено в учёте как компонент

- 5. Первоначальное признание Основные средства отражаются в учёте по первоначальной стоимости, т.е. по фактическим затратам, непосредственно связанным

- 6. Фактическая стоимость объекта основных средств включает: Покупную цену, в том числе импортные пошлины и невозмещаемые налоги

- 7. Основные средства - признание основных средств в учёте Административные и другие общие накладные расходы не являются

- 8. Основные средства - признание основных средств в учёте Предполагаемая стоимость демонтажа, ликвидации актива и восстановление площадки,

- 9. Основные средства - признание основных средств в учёте Правительственная субсидия, полученная на приобретения актива, может уменьшать

- 10. Последующая оценка основных средств в учёте Предусмотрено две модели учёта: ОС отражаются в учёте по первоначальной

- 11. Учёт переоценки основных средств Увеличение стоимости ОС от переоценки относится на резервы (собственные средства) - резерв

- 12. Учёт переоценки основных средств (продолжение) Допускается 2 подхода к отражению переоценки в учёте: Метод пропорциональной переоценки:

- 13. Амортизация Начисление амортизации начинается, когда актив готов к использованию; Начисление амортизации прекращается, когда: - балансовая стоимость

- 14. Амортизация (продолжение) Срок полезной службы определяется руководством компании на основании «наилучшей оценки»(«best estimate»)и должен при необходимости

- 15. Способ прямолинейного списания Предполагается равномерное получение экономических выгод от использования ОС. Определяется предполагаемый срок полезной службы

- 16. Способ уменьшаемого остатка Предполагается, что с течением времени получение экономических выгод от использования ОС уменьшается Определяется

- 17. Способ списания пропорционально объёму продукции Предполагается, что получение экономических выгод от использования ОС происходит в зависимости

- 18. Способ списания пропорционально объёму продукции Области применения способа списания пропорционально объёму продукции: амортизация ОС, напрямую связанных

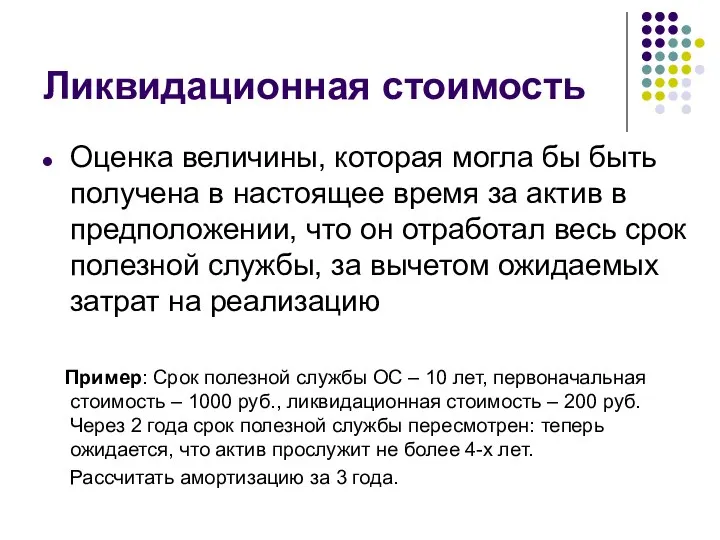

- 19. Ликвидационная стоимость Оценка величины, которая могла бы быть получена в настоящее время за актив в предположении,

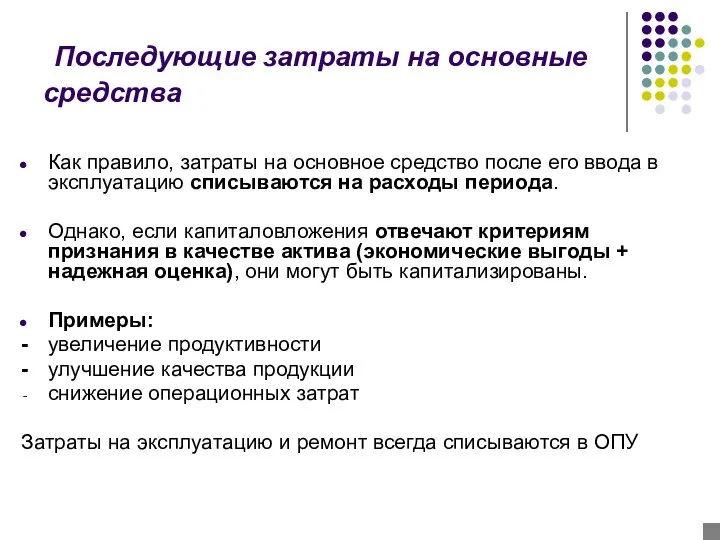

- 20. Последующие затраты на основные средства Как правило, затраты на основное средство после его ввода в эксплуатацию

- 22. Скачать презентацию

Основные средства-

Регулирующие стандарты

МСФО 16 «Основные Средства»(Property, plant and equipment);

МСФО 23

Основные средства-

Регулирующие стандарты

МСФО 16 «Основные Средства»(Property, plant and equipment);

МСФО 23

Основные средства-

определение

Основные средства- это материальные активы в распоряжении предприятия, которые

Основные средства-

определение

Основные средства- это материальные активы в распоряжении предприятия, которые

Основания для отражения основного средства в учёте

Основное средство может

Основания для отражения основного средства в учёте

Основное средство может

Первоначальное признание

Основные средства отражаются в учёте по первоначальной стоимости, т.е. по

Первоначальное признание

Основные средства отражаются в учёте по первоначальной стоимости, т.е. по

Фактическая стоимость объекта основных средств включает:

Покупную цену, в том числе импортные

Фактическая стоимость объекта основных средств включает:

Покупную цену, в том числе импортные

Основные средства -

признание основных средств в учёте

Административные и другие общие

Основные средства -

признание основных средств в учёте

Административные и другие общие

Основные средства -

признание основных средств в учёте

Предполагаемая стоимость демонтажа, ликвидации

Основные средства -

признание основных средств в учёте

Предполагаемая стоимость демонтажа, ликвидации

Основные средства -

признание основных средств в учёте

Правительственная субсидия, полученная на

Основные средства -

признание основных средств в учёте

Правительственная субсидия, полученная на

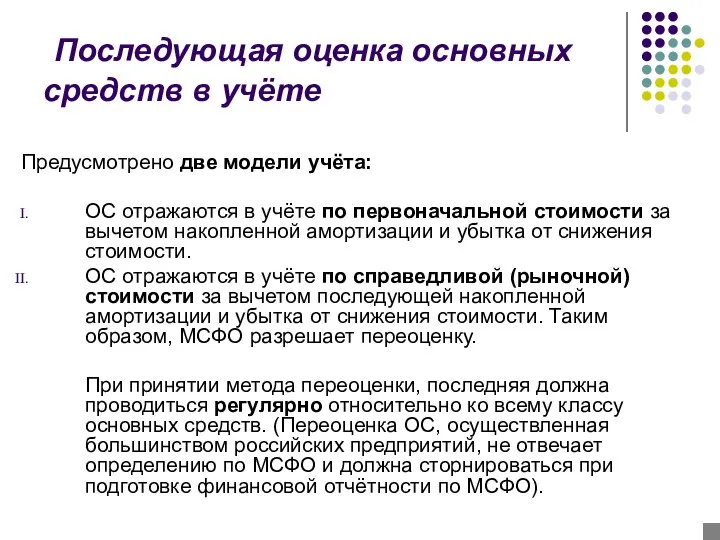

Последующая оценка основных средств в учёте

Предусмотрено две модели учёта:

ОС отражаются

Последующая оценка основных средств в учёте

Предусмотрено две модели учёта:

ОС отражаются

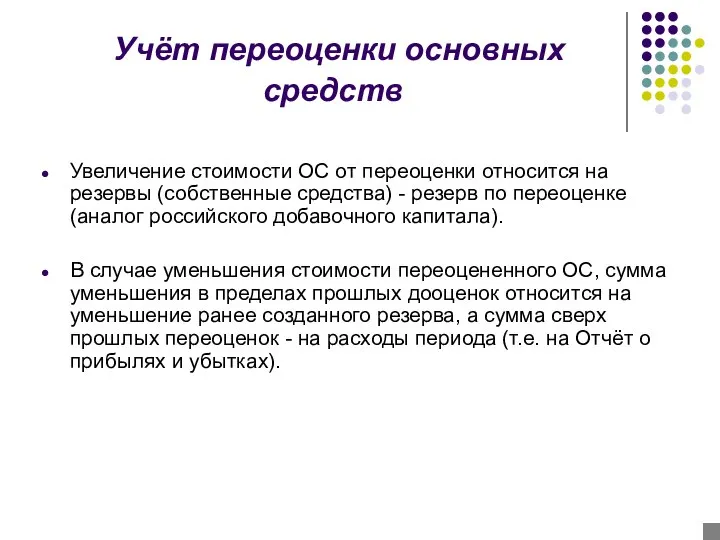

Учёт переоценки основных средств

Увеличение стоимости ОС от переоценки относится на

Учёт переоценки основных средств

Увеличение стоимости ОС от переоценки относится на

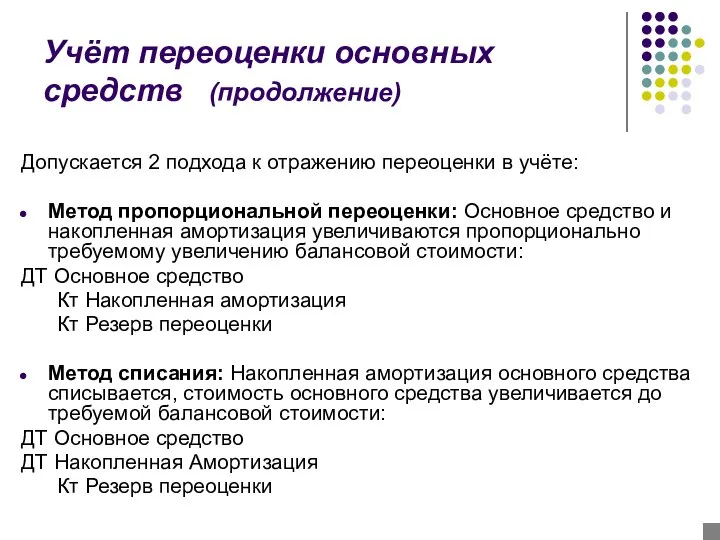

Учёт переоценки основных средств (продолжение)

Допускается 2 подхода к отражению переоценки

Учёт переоценки основных средств (продолжение)

Допускается 2 подхода к отражению переоценки

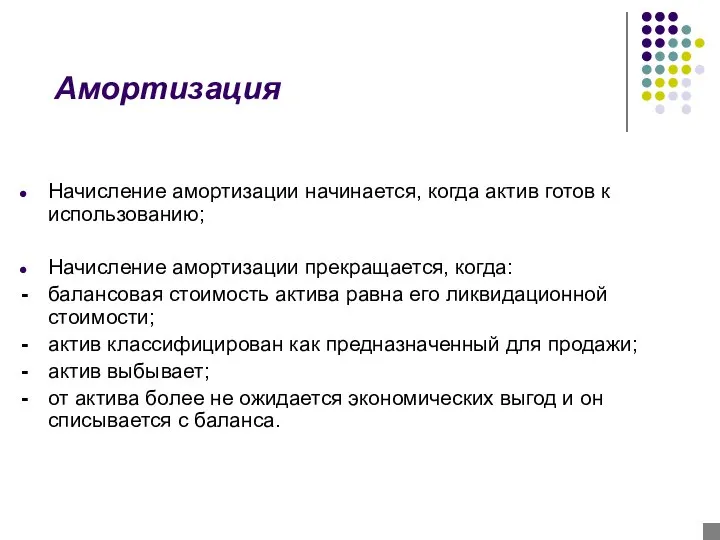

Амортизация

Начисление амортизации начинается, когда актив готов к использованию;

Начисление амортизации

Амортизация

Начисление амортизации начинается, когда актив готов к использованию;

Начисление амортизации

Амортизация (продолжение)

Срок полезной службы определяется руководством компании на основании «наилучшей

Амортизация (продолжение)

Срок полезной службы определяется руководством компании на основании «наилучшей

Способ прямолинейного списания

Предполагается равномерное получение экономических выгод от использования ОС.

Определяется

Способ прямолинейного списания

Предполагается равномерное получение экономических выгод от использования ОС.

Определяется

Способ уменьшаемого остатка

Предполагается, что с течением времени получение экономических выгод

Способ уменьшаемого остатка

Предполагается, что с течением времени получение экономических выгод

Способ списания пропорционально объёму продукции

Предполагается, что получение экономических выгод от

Способ списания пропорционально объёму продукции

Предполагается, что получение экономических выгод от

Способ списания пропорционально объёму продукции

Области применения способа списания пропорционально объёму

Способ списания пропорционально объёму продукции

Области применения способа списания пропорционально объёму

Ликвидационная стоимость

Оценка величины, которая могла бы быть получена в настоящее время

Ликвидационная стоимость

Оценка величины, которая могла бы быть получена в настоящее время

Последующие затраты на основные средства

Как правило, затраты на основное средство

Последующие затраты на основные средства

Как правило, затраты на основное средство

Экономическая теория. Спрос на деньги. Монетарная политика. (Модуль 2.8)

Экономическая теория. Спрос на деньги. Монетарная политика. (Модуль 2.8) Поддержка малого и среднего предпринимательства в Саратовской области

Поддержка малого и среднего предпринимательства в Саратовской области Концентрация в отрасли

Концентрация в отрасли Презентация Зарубежная Азия

Презентация Зарубежная Азия Глобальные проблемы человечества

Глобальные проблемы человечества Поведение производителей. Определение объёма производства в условиях совершенной конкуренции и монополии. (Тема 6)

Поведение производителей. Определение объёма производства в условиях совершенной конкуренции и монополии. (Тема 6) Сущность и виды конкуренции

Сущность и виды конкуренции Меншік және экономикалық жүйе

Меншік және экономикалық жүйе Організація обліку. Формування та опрацювання фінансової, управлінської та податкової звітності підприємства (Тема 10)

Організація обліку. Формування та опрацювання фінансової, управлінської та податкової звітності підприємства (Тема 10) Промышленность и инвестиции

Промышленность и инвестиции Размещение производительных сил

Размещение производительных сил Становление и сущность мирового хозяйства. Закономерности и тенденции развития

Становление и сущность мирового хозяйства. Закономерности и тенденции развития Компетентностно-ориентированные задачи по экономике

Компетентностно-ориентированные задачи по экономике Джон Стюарт Милль

Джон Стюарт Милль Национальное счетоводство и основные макроэкономические показатели

Национальное счетоводство и основные макроэкономические показатели Экономический рост и бюджетная политика

Экономический рост и бюджетная политика Макроэкономическая нестабильность. Цикличность экономического развития

Макроэкономическая нестабильность. Цикличность экономического развития Экономика, ее роль в жизни общества

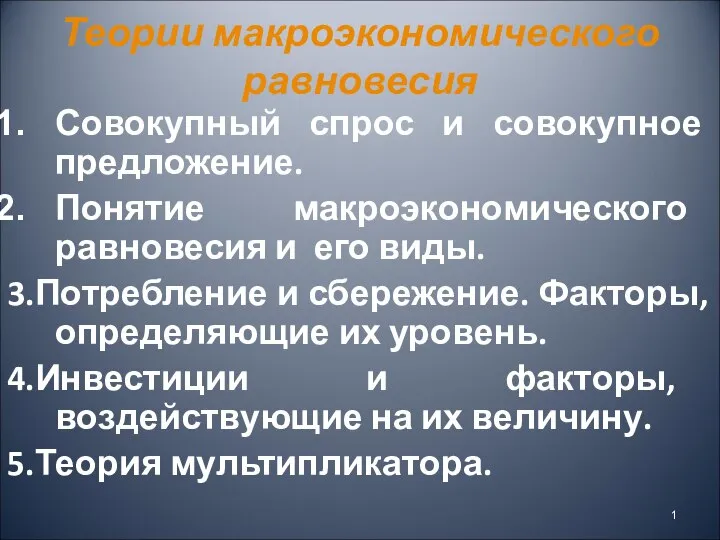

Экономика, ее роль в жизни общества Теории макроэкономического равновесия

Теории макроэкономического равновесия Предмет та метод економетрії. Однофакторна лінійна економетрична модель

Предмет та метод економетрії. Однофакторна лінійна економетрична модель Государственная градостроительная политика

Государственная градостроительная политика Опыт разработки стратегий устойчивого развития в мире

Опыт разработки стратегий устойчивого развития в мире Стадии социального развития и модернизация общества. Ценности в постиндустриальном обществе

Стадии социального развития и модернизация общества. Ценности в постиндустриальном обществе Программа развития Копейского городского округа

Программа развития Копейского городского округа ООО Энергодом сервис. Многопрофильная сервисная компания

ООО Энергодом сервис. Многопрофильная сервисная компания Сельское хозяйство Великобритании

Сельское хозяйство Великобритании Оценка уровня развития клиентоориентированного подхода фармацевтического предприятия

Оценка уровня развития клиентоориентированного подхода фармацевтического предприятия Типы рыночных структур. Совершенная конкуренция

Типы рыночных структур. Совершенная конкуренция