- Предэкзаменационные консультации по дисциплине Экономика организации

Содержание

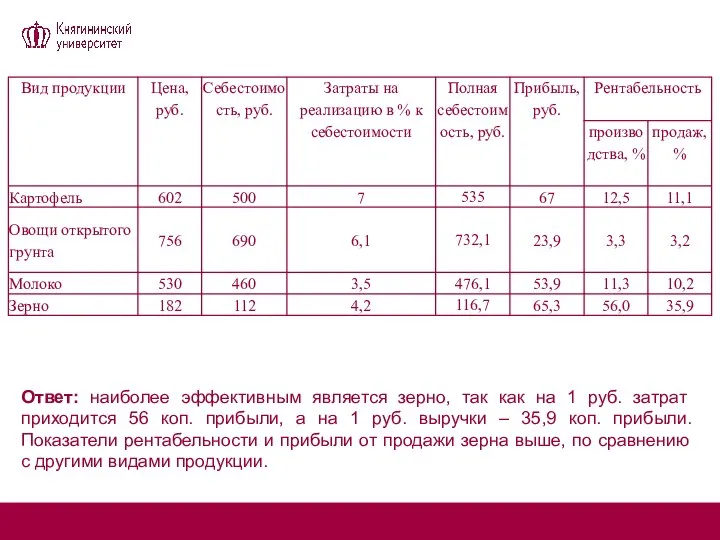

- 2. Задача 1. Определите, какой из видов сельскохозяйственной продукции является наиболее эффективным, используя данные годового отчета организации,

- 3. Задача 1. Определите, какой из видов сельскохозяйственной продукции является наиболее эффективным, используя данные годового отчета организации,

- 4. Задача 1. Определите, какой из видов сельскохозяйственной продукции является наиболее эффективным, используя данные годового отчета организации,

- 5. Задача 1. Определите, какой из видов сельскохозяйственной продукции является наиболее эффективным, используя данные годового отчета организации,

- 6. Ответ: наиболее эффективным является зерно, так как на 1 руб. затрат приходится 56 коп. прибыли, а

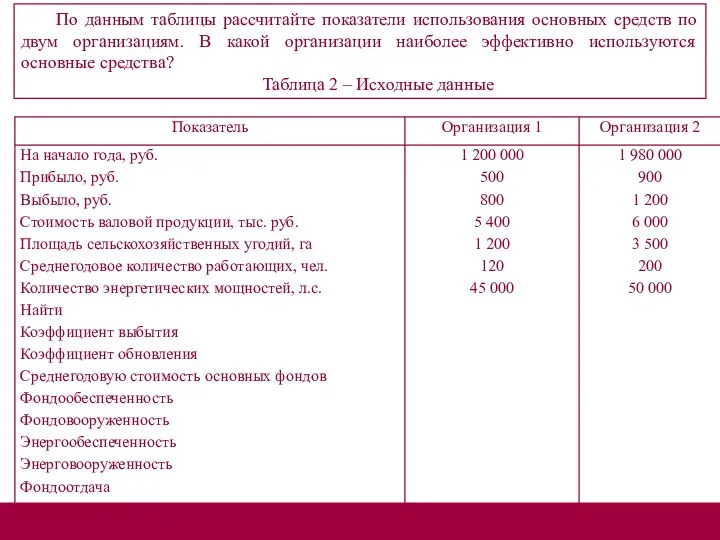

- 7. По данным таблицы рассчитайте показатели использования основных средств по двум организациям. В какой организации наиболее эффективно

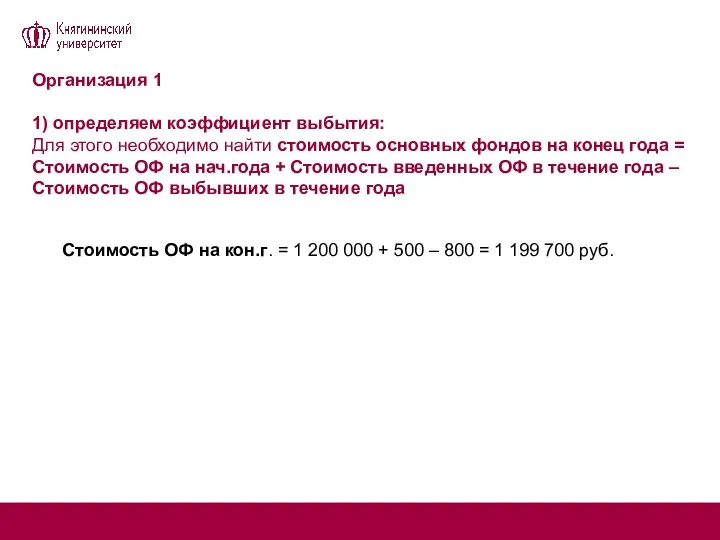

- 8. Организация 1 1) определяем коэффициент выбытия: Для этого необходимо найти стоимость основных фондов на конец года

- 9. Организация 1 1) определяем коэффициент выбытия: Для этого необходимо найти стоимость основных фондов на конец года

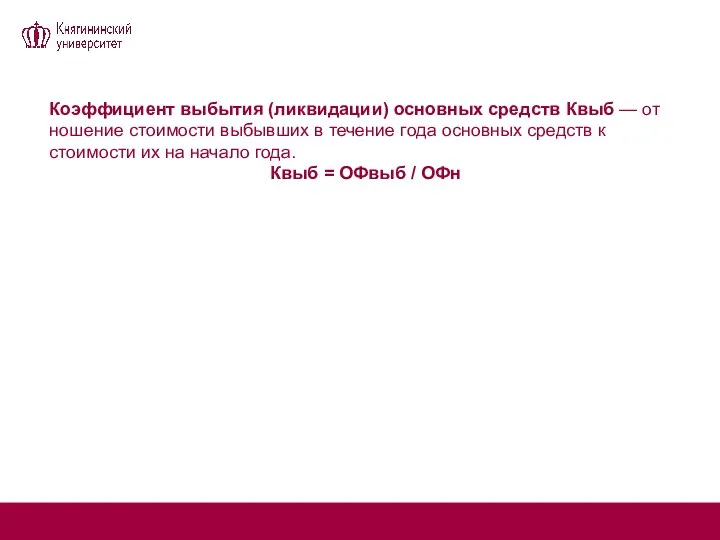

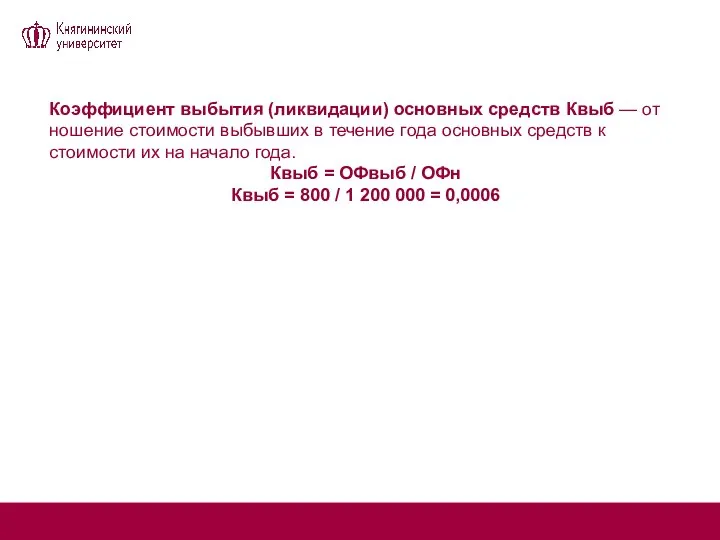

- 10. Коэффициент выбытия (ликвидации) основных средств Квыб — отношение стоимости выбывших в течение года основных средств к

- 11. Коэффициент выбытия (ликвидации) основных средств Квыб — отношение стоимости выбывших в течение года основных средств к

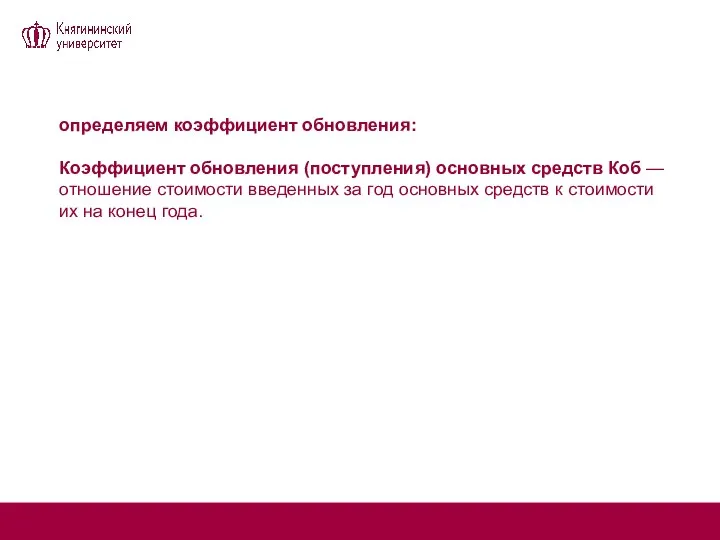

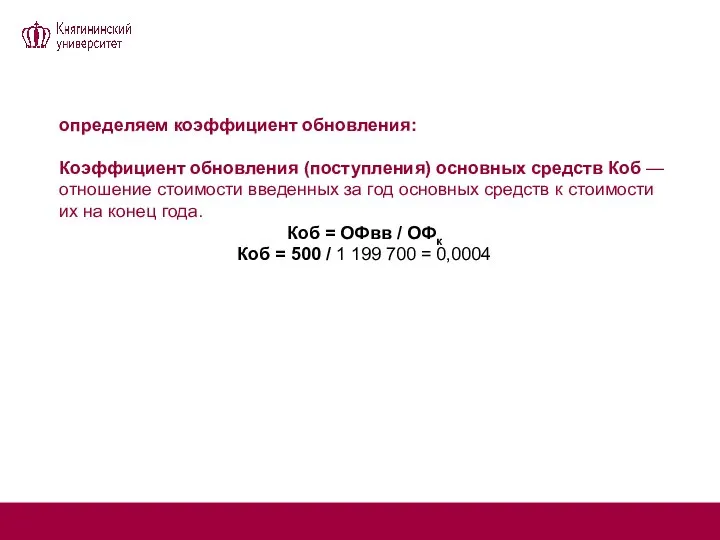

- 12. определяем коэффициент обновления: Коэффициент обновления (поступления) основных средств Коб — отношение стоимости введенных за год основных

- 13. определяем коэффициент обновления: Коэффициент обновления (поступления) основных средств Коб — отношение стоимости введенных за год основных

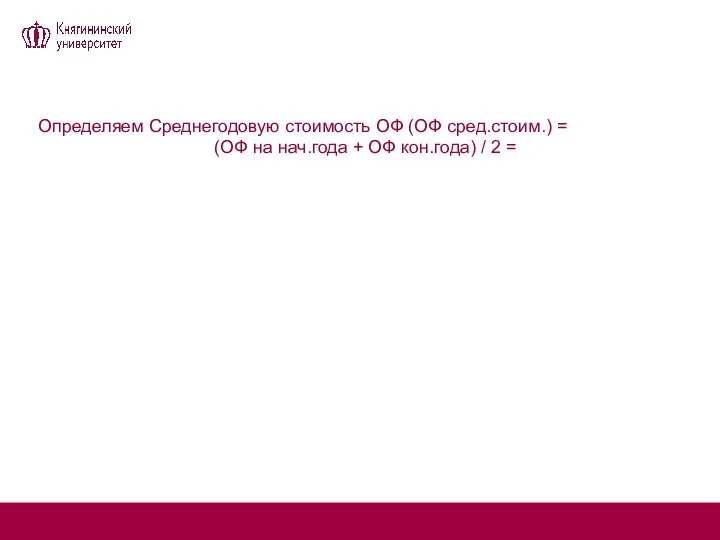

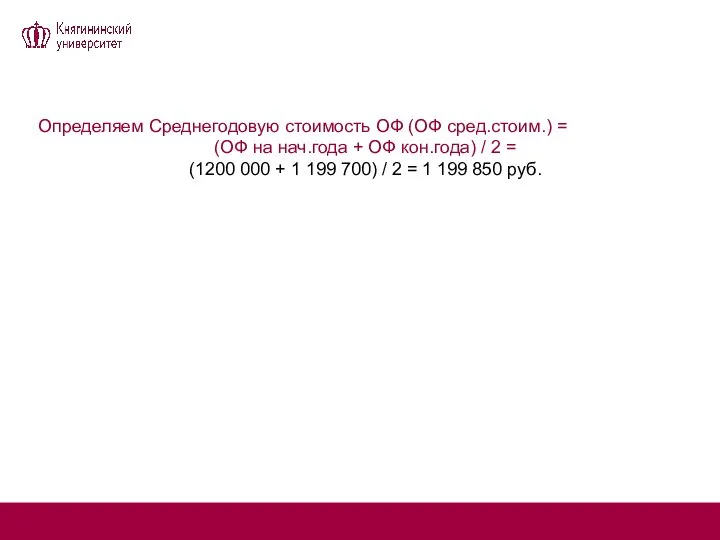

- 14. Определяем Среднегодовую стоимость ОФ (ОФ сред.стоим.) = (ОФ на нач.года + ОФ кон.года) / 2 =

- 15. Определяем Среднегодовую стоимость ОФ (ОФ сред.стоим.) = (ОФ на нач.года + ОФ кон.года) / 2 =

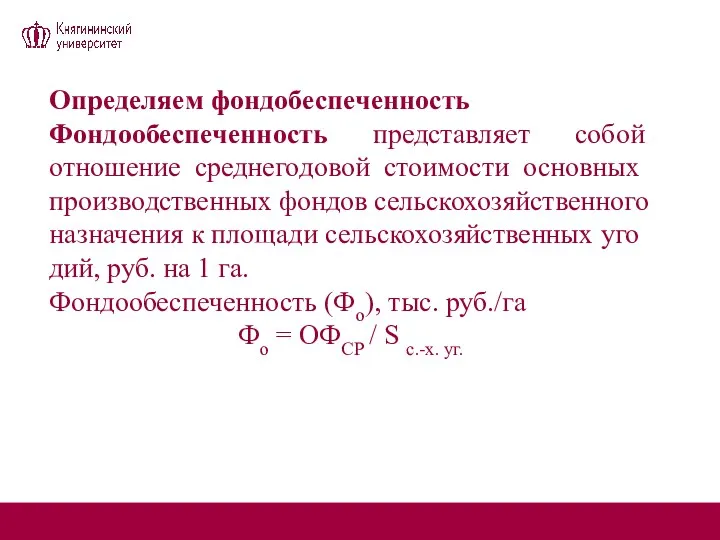

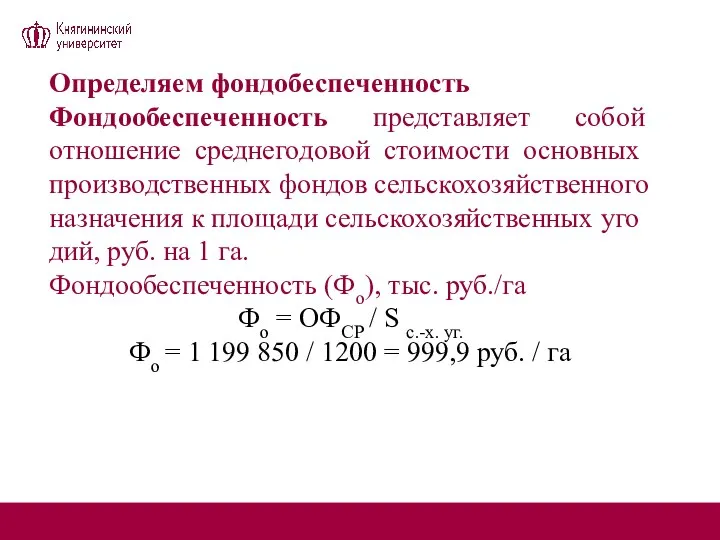

- 16. Определяем фондобеспеченность Фондообеспеченность представляет собой отношение среднегодовой стоимости основных производственных фондов сельскохозяйственного назначения к площади сельскохозяйственных

- 17. Определяем фондобеспеченность Фондообеспеченность представляет собой отношение среднегодовой стоимости основных производственных фондов сельскохозяйственного назначения к площади сельскохозяйственных

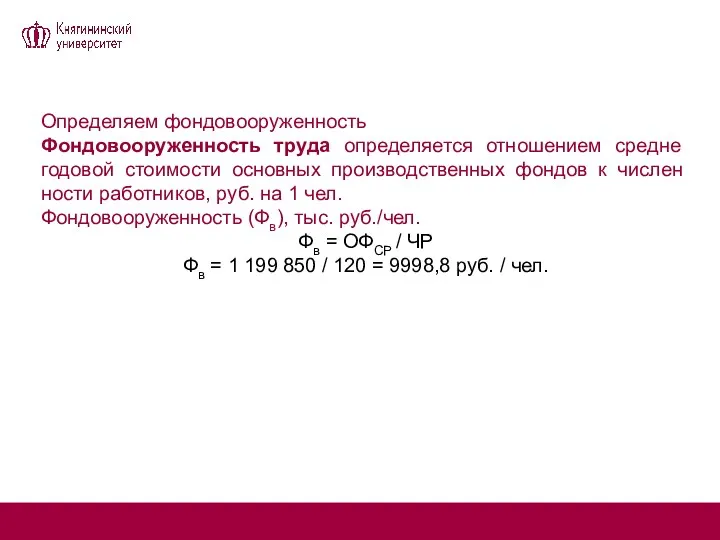

- 18. Определяем фондовооруженность Фондовооруженность труда определяется отношением среднегодовой стоимости основных производственных фондов к численности работников, руб. на

- 19. Определяем фондовооруженность Фондовооруженность труда определяется отношением среднегодовой стоимости основных производственных фондов к численности работников, руб. на

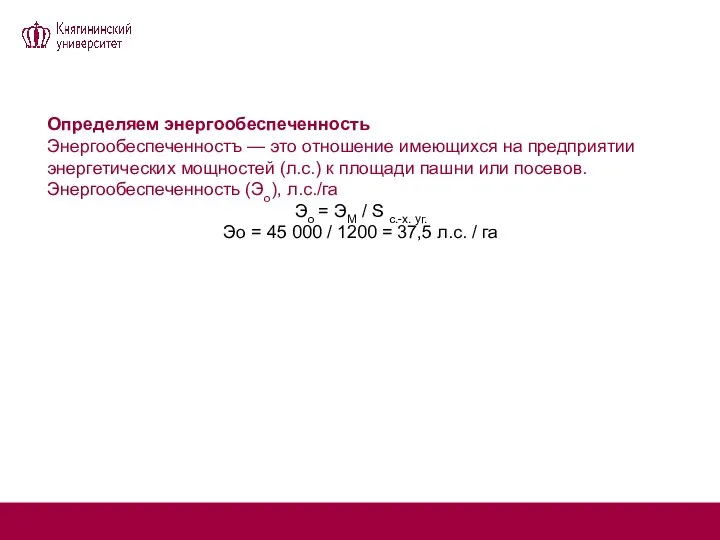

- 20. Определяем энергообеспеченность Энергообеспеченностъ — это отношение имеющихся на предприятии энергетических мощностей (л.с.) к площади пашни или

- 21. Определяем энергообеспеченность Энергообеспеченностъ — это отношение имеющихся на предприятии энергетических мощностей (л.с.) к площади пашни или

- 22. Определяем энерговооруженность Энерговооруженность — отношение энергетических мощностей к среднегодовой численности работников сельскохозяйственной организации. Энерговооруженность (Эв), л.с./чел.

- 23. Определяем энерговооруженность Энерговооруженность — отношение энергетических мощностей к среднегодовой численности работников сельскохозяйственной организации. Энерговооруженность (Эв), л.с./чел.

- 24. определяем Фондоотдачу Фондоотдача характеризует отношение стоимости произведенной за год продукции к среднегодовой стоимости основных производственных фондов.

- 25. определяем Фондоотдачу Фондоотдача характеризует отношение стоимости произведенной за год продукции к среднегодовой стоимости основных производственных фондов.

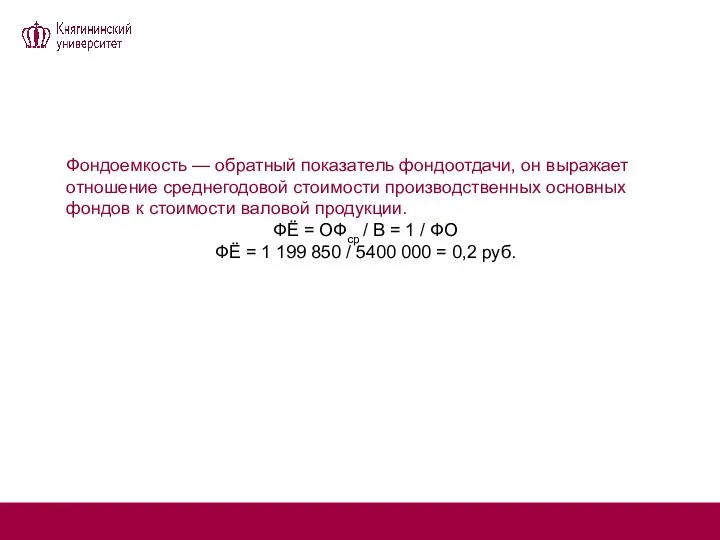

- 26. Фондоемкость — обратный показатель фондоотдачи, он выражает отношение среднегодовой стоимости производственных основных фондов к стоимости валовой

- 27. Фондоемкость — обратный показатель фондоотдачи, он выражает отношение среднегодовой стоимости производственных основных фондов к стоимости валовой

- 29. Скачать презентацию

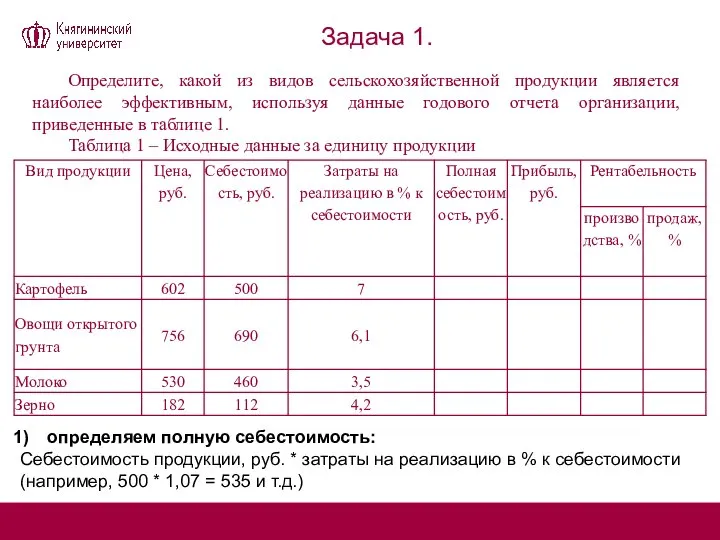

Задача 1.

Определите, какой из видов сельскохозяйственной продукции является наиболее эффективным, используя

Задача 1.

Определите, какой из видов сельскохозяйственной продукции является наиболее эффективным, используя

Задача 1.

Определите, какой из видов сельскохозяйственной продукции является наиболее эффективным, используя

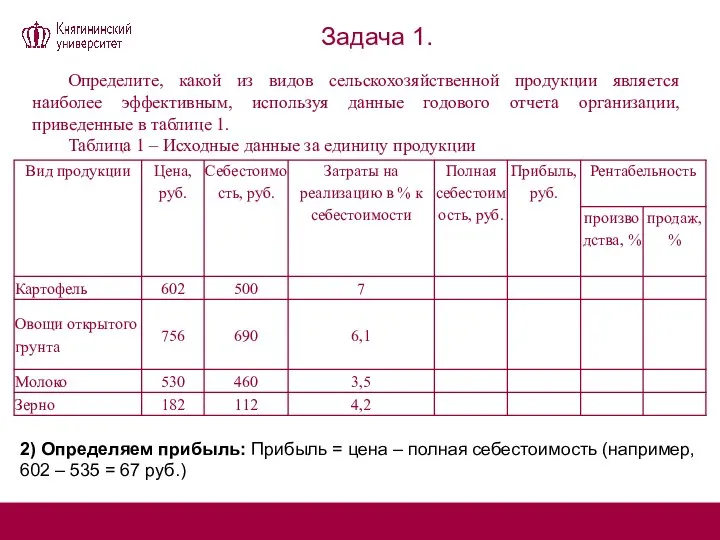

Задача 1.

Определите, какой из видов сельскохозяйственной продукции является наиболее эффективным, используя

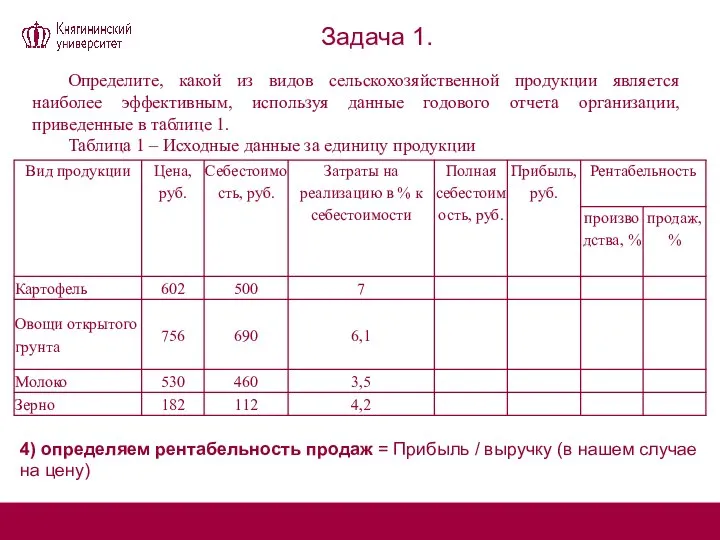

Задача 1.

Определите, какой из видов сельскохозяйственной продукции является наиболее эффективным, используя

Задача 1.

Определите, какой из видов сельскохозяйственной продукции является наиболее эффективным, используя

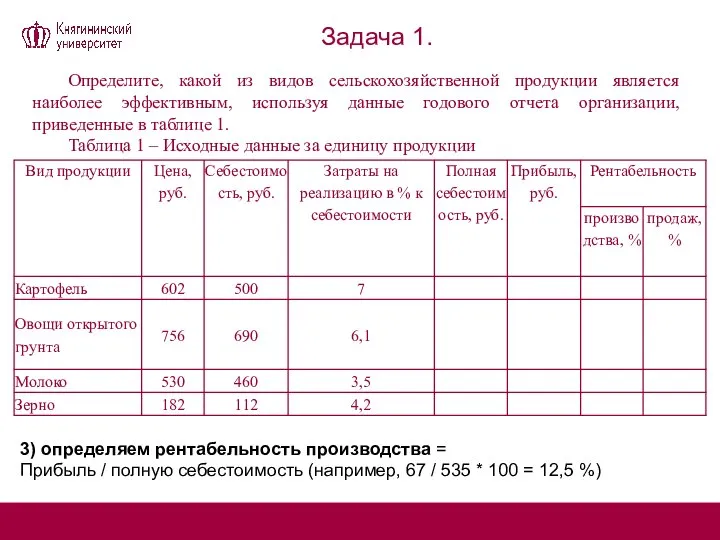

Задача 1.

Определите, какой из видов сельскохозяйственной продукции является наиболее эффективным, используя

Задача 1.

Определите, какой из видов сельскохозяйственной продукции является наиболее эффективным, используя

Ответ: наиболее эффективным является зерно, так как на 1 руб. затрат

По данным таблицы рассчитайте показатели использования основных средств по двум организациям.

По данным таблицы рассчитайте показатели использования основных средств по двум организациям.

Организация 1

1) определяем коэффициент выбытия:

Для этого необходимо найти стоимость основных фондов

Организация 1

1) определяем коэффициент выбытия:

Для этого необходимо найти стоимость основных фондов

Организация 1

1) определяем коэффициент выбытия:

Для этого необходимо найти стоимость основных фондов

Организация 1

1) определяем коэффициент выбытия:

Для этого необходимо найти стоимость основных фондов

Коэффициент выбытия (ликвидации) основных средств Квыб — отношение стоимости выбывших в

Коэффициент выбытия (ликвидации) основных средств Квыб — отношение стоимости выбывших в

Коэффициент выбытия (ликвидации) основных средств Квыб — отношение стоимости выбывших в

Коэффициент выбытия (ликвидации) основных средств Квыб — отношение стоимости выбывших в

определяем коэффициент обновления:

Коэффициент обновления (поступления) основных средств Коб — отношение стоимости

определяем коэффициент обновления:

Коэффициент обновления (поступления) основных средств Коб — отношение стоимости

определяем коэффициент обновления:

Коэффициент обновления (поступления) основных средств Коб — отношение стоимости

определяем коэффициент обновления:

Коэффициент обновления (поступления) основных средств Коб — отношение стоимости

Определяем Среднегодовую стоимость ОФ (ОФ сред.стоим.) =

(ОФ на нач.года +

Определяем Среднегодовую стоимость ОФ (ОФ сред.стоим.) =

(ОФ на нач.года +

Определяем Среднегодовую стоимость ОФ (ОФ сред.стоим.) =

(ОФ на нач.года +

Определяем Среднегодовую стоимость ОФ (ОФ сред.стоим.) =

(ОФ на нач.года +

Определяем фондобеспеченность

Фондообеспеченность представляет собой отношение среднегодовой стоимости основных производственных фондов

Определяем фондобеспеченность

Фондообеспеченность представляет собой отношение среднегодовой стоимости основных производственных фондов

Определяем фондобеспеченность

Фондообеспеченность представляет собой отношение среднегодовой стоимости основных производственных фондов

Определяем фондобеспеченность

Фондообеспеченность представляет собой отношение среднегодовой стоимости основных производственных фондов

Определяем фондовооруженность

Фондовооруженность труда определяется отношением среднегодовой стоимости основных производственных фондов

Определяем фондовооруженность

Фондовооруженность труда определяется отношением среднегодовой стоимости основных производственных фондов

Определяем фондовооруженность

Фондовооруженность труда определяется отношением среднегодовой стоимости основных производственных фондов

Определяем фондовооруженность

Фондовооруженность труда определяется отношением среднегодовой стоимости основных производственных фондов

Определяем энергообеспеченность

Энергообеспеченностъ — это отношение имеющихся на предприятии энергетических мощностей

Определяем энергообеспеченность

Энергообеспеченностъ — это отношение имеющихся на предприятии энергетических мощностей

Определяем энергообеспеченность

Энергообеспеченностъ — это отношение имеющихся на предприятии энергетических мощностей

Определяем энергообеспеченность

Энергообеспеченностъ — это отношение имеющихся на предприятии энергетических мощностей

Определяем энерговооруженность

Энерговооруженность — отношение энергетических мощностей к среднегодовой численности работников

Определяем энерговооруженность

Энерговооруженность — отношение энергетических мощностей к среднегодовой численности работников

Определяем энерговооруженность

Энерговооруженность — отношение энергетических мощностей к среднегодовой численности работников

Определяем энерговооруженность

Энерговооруженность — отношение энергетических мощностей к среднегодовой численности работников

определяем Фондоотдачу

Фондоотдача характеризует отношение стоимости произведенной за год продукции к среднегодовой

определяем Фондоотдачу

Фондоотдача характеризует отношение стоимости произведенной за год продукции к среднегодовой

определяем Фондоотдачу

Фондоотдача характеризует отношение стоимости произведенной за год продукции к среднегодовой

определяем Фондоотдачу

Фондоотдача характеризует отношение стоимости произведенной за год продукции к среднегодовой

Фондоемкость — обратный показатель фондоотдачи, он выражает отношение среднегодовой стоимости производственных

Фондоемкость — обратный показатель фондоотдачи, он выражает отношение среднегодовой стоимости производственных

Фондоемкость — обратный показатель фондоотдачи, он выражает отношение среднегодовой стоимости производственных

Фондоемкость — обратный показатель фондоотдачи, он выражает отношение среднегодовой стоимости производственных

Научные ресурсы мира

Научные ресурсы мира Новая классическая и кейнсианская макроэкономика. Идеи по вопросам открытой экономики

Новая классическая и кейнсианская макроэкономика. Идеи по вопросам открытой экономики Введение в микроэкономику

Введение в микроэкономику Демография. Медицинская демография

Демография. Медицинская демография Выгода экспорта товаров

Выгода экспорта товаров Аналитика 2021. Показатели по компании

Аналитика 2021. Показатели по компании Факторный анализ

Факторный анализ Стокгольм. Брэндинг

Стокгольм. Брэндинг Тема 1. Предмет, метод і завдання курсу Регіональна економіка

Тема 1. Предмет, метод і завдання курсу Регіональна економіка Совокупный спрос и совокупное преложение

Совокупный спрос и совокупное преложение Організаційно-правові аспекти боротьби з недобросовісною конкуренцією в Україні

Організаційно-правові аспекти боротьби з недобросовісною конкуренцією в Україні Роль государства в экономике. ВВП. ВНП. НД

Роль государства в экономике. ВВП. ВНП. НД Практика антимонопольного регулирования предоставления государственных и муниципальных преференций

Практика антимонопольного регулирования предоставления государственных и муниципальных преференций Содержание школьного экономического образования. (Лекция 7)

Содержание школьного экономического образования. (Лекция 7) Tematska jedinica. Turističko posredništvo

Tematska jedinica. Turističko posredništvo Информационные технологии в экономике

Информационные технологии в экономике Система отношений собственности в современной экономике. Тема 8

Система отношений собственности в современной экономике. Тема 8 Влияние инфляции на уровень ВВП в странах с развивающейся экономикой

Влияние инфляции на уровень ВВП в странах с развивающейся экономикой Кризис социального государства

Кризис социального государства Администрирование территорий с особым экономическим режимом

Администрирование территорий с особым экономическим режимом Мультипликативная модель временных рядов

Мультипликативная модель временных рядов Внешняя и внутренняя среда экономической деятельности предприятия

Внешняя и внутренняя среда экономической деятельности предприятия Экономическая статистика. Статистика цен

Экономическая статистика. Статистика цен Эконометрика. Методы и модели анализа временных рядов. Прогнозирование экономических процессов с использованием временных рядов

Эконометрика. Методы и модели анализа временных рядов. Прогнозирование экономических процессов с использованием временных рядов Натуральное хозяйство. Основные черты натурального хозяйства

Натуральное хозяйство. Основные черты натурального хозяйства Содержание и практика применения налога на добавленную стоимость

Содержание и практика применения налога на добавленную стоимость ОАО «Специализированный депозитарий «Инфинитум» Юрлова Виктория

ОАО «Специализированный депозитарий «Инфинитум» Юрлова Виктория Сущность международных экономических отношений Выполнила Плаксина Е. Группа Т-105

Сущность международных экономических отношений Выполнила Плаксина Е. Группа Т-105