- Презентация Оценка производственных запасов

Содержание

- 2. Учитывая, что в условиях рынка цены на материальные ресурсы и услуги доставки подвержены колебаниям, выбор метода

- 3. Оценка производственных запасов в балансе производится по фактической себестоимости приобретения или по учетным ценам.

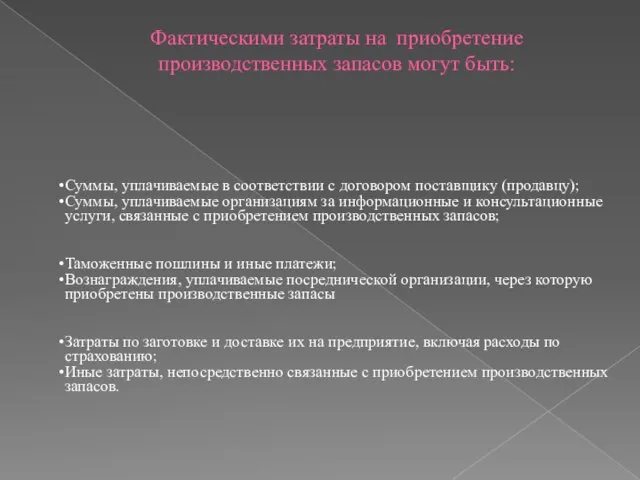

- 4. Фактическими затраты на приобретение производственных запасов могут быть:

- 5. При организации учета материальных ценностей по фактической себестоимости используется один из методов, устанавливаемых предприятием в учетной

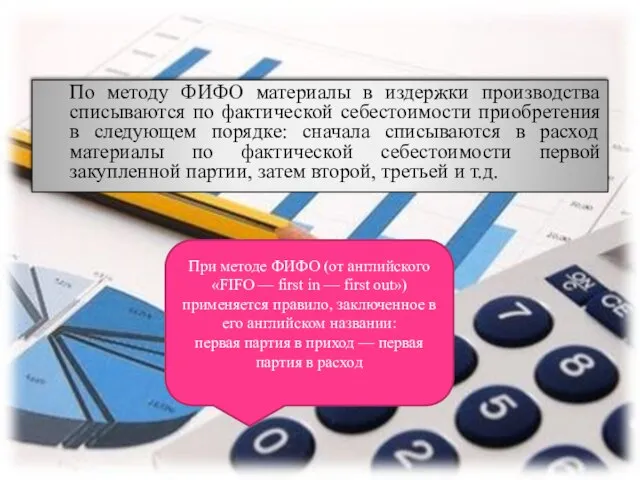

- 6. По методу ФИФО материалы в издержки производства списываются по фактической себестоимости приобретения в следующем порядке: сначала

- 7. По методу ЛИФО (он обратен методу ФИФО) материалы в издержки производства списываются по фактической себестоимости приобретения

- 8. Оценка материально-производственных запасов на конец отчетного периода (кроме малоценных и быстроизнашивающихся предметов и товаров, учитываемых по

- 10. Скачать презентацию

Учитывая, что в условиях рынка цены на материальные ресурсы и услуги

Учитывая, что в условиях рынка цены на материальные ресурсы и услуги

Оценка производственных запасов в балансе производится по фактической себестоимости приобретения или по

Оценка производственных запасов в балансе производится по фактической себестоимости приобретения или по

Фактическими затраты на приобретение производственных запасов могут быть:

Фактическими затраты на приобретение производственных запасов могут быть:

При организации учета материальных ценностей по фактической себестоимости используется один из

При организации учета материальных ценностей по фактической себестоимости используется один из

По методу ФИФО материалы в издержки производства списываются по фактической себестоимости

По методу ФИФО материалы в издержки производства списываются по фактической себестоимости

По методу ЛИФО (он обратен методу ФИФО) материалы в издержки производства

По методу ЛИФО (он обратен методу ФИФО) материалы в издержки производства

Оценка материально-производственных запасов на конец отчетного периода (кроме малоценных и быстроизнашивающихся

Оценка материально-производственных запасов на конец отчетного периода (кроме малоценных и быстроизнашивающихся

Рынки близкие к совершенной конкуренции. Виды монополий

Рынки близкие к совершенной конкуренции. Виды монополий Международные экономические отношения

Международные экономические отношения Статистика туризма. (Лекции 1-2)

Статистика туризма. (Лекции 1-2) Влияние санкций на инновационное развитие российской экономики

Влияние санкций на инновационное развитие российской экономики Часть I. Собственность. Конкуренция. Экономическая свобода

Часть I. Собственность. Конкуренция. Экономическая свобода Основные средства предприятия

Основные средства предприятия Основные фонды предприятий

Основные фонды предприятий Основные экономические законы

Основные экономические законы Микроэкономикалық талдаудың әдіснамасы мен негізгі әдістері

Микроэкономикалық талдаудың әдіснамасы мен негізгі әдістері Предмет макроэкономики и особенности макроэкономического анализа. Тема 1

Предмет макроэкономики и особенности макроэкономического анализа. Тема 1 Презентация по экономике Тема: НАЦИОНАЛЬНАЯ ЭКОНОМИКА _

Презентация по экономике Тема: НАЦИОНАЛЬНАЯ ЭКОНОМИКА _ Система национальных счетов и основные макроэкономические показатели

Система национальных счетов и основные макроэкономические показатели Исследование изменений темпов экономического роста страны в долгосрочном периоде

Исследование изменений темпов экономического роста страны в долгосрочном периоде Маржинализм және неоклассикалық экономикалық теорияның қалыптасуы

Маржинализм және неоклассикалық экономикалық теорияның қалыптасуы Институциональные аспекты рыночного хозяйства

Институциональные аспекты рыночного хозяйства Современное ювелирное производство – прочный сплав творчества и высоких технологий

Современное ювелирное производство – прочный сплав творчества и высоких технологий Разработка и исследование энергоэффективности зданий образовательных учреждений

Разработка и исследование энергоэффективности зданий образовательных учреждений Опытное производство. Правовые и экономические аспекты использования опытных образцов

Опытное производство. Правовые и экономические аспекты использования опытных образцов Aggregate Demand I. Building the IS–LM Model

Aggregate Demand I. Building the IS–LM Model Введение в микроэкономику

Введение в микроэкономику Распределение доходов. Доходы граждан и прожиточный минимум. Неравенство доходов (обществознание, 8 класс)

Распределение доходов. Доходы граждан и прожиточный минимум. Неравенство доходов (обществознание, 8 класс) Макроэкономические аспекты международной энергетики

Макроэкономические аспекты международной энергетики Организация внешнеэкономической деятельности. Внешнеэкономический контракт

Организация внешнеэкономической деятельности. Внешнеэкономический контракт Национальное счетоводство

Национальное счетоводство Детерминанты развития экономико-исторического процесса

Детерминанты развития экономико-исторического процесса Спрос и предложение на факторы производства. Виды факторных доходов. (Модуль 7.1)

Спрос и предложение на факторы производства. Виды факторных доходов. (Модуль 7.1) Теории И. Фишера

Теории И. Фишера Антикризисное управление как система экономического оздоровления предприятия

Антикризисное управление как система экономического оздоровления предприятия