- Сопроводительные накладные на товары

Содержание

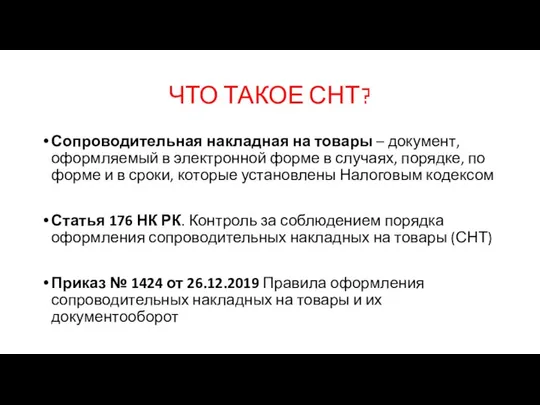

- 2. ЧТО ТАКОЕ СНТ? Сопроводительная накладная на товары – документ, оформляемый в электронной форме в случаях, порядке,

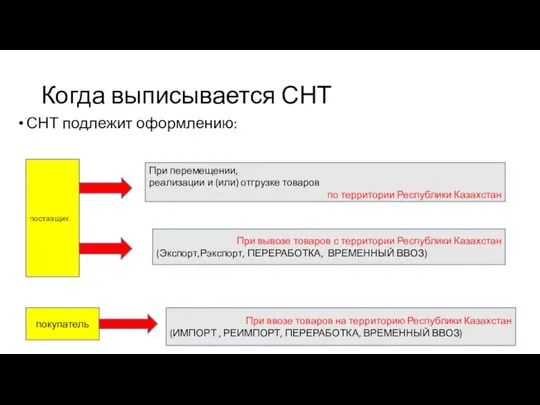

- 3. Когда выписывается СНТ СНТ подлежит оформлению: поставщик покупатель При перемещении, реализации и (или) отгрузке товаров по

- 4. Сроки начала выписки СНТ По подакцизной продукции Ввозу товаров на территорию Республики Казахстан Вывозу товаров с

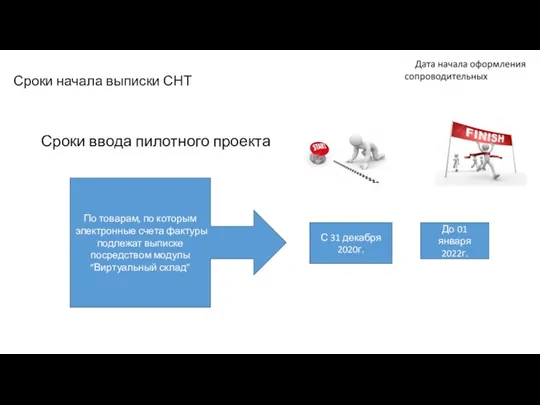

- 5. Сроки начала выписки СНТ Сроки ввода пилотного проекта По товарам, по которым электронные счета фактуры подлежат

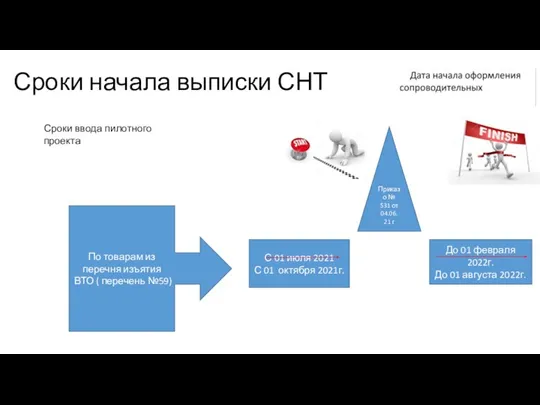

- 6. Сроки начала выписки СНТ По товарам из перечня изъятия ВТО ( перечень №59) С 01 июля

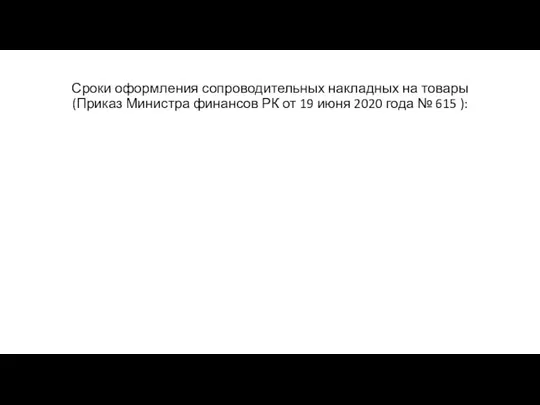

- 7. Сроки оформления сопроводительных накладных на товары (Приказ Министра финансов РК от 19 июня 2020 года №

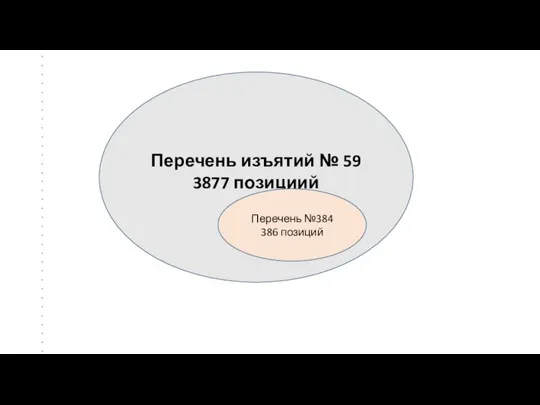

- 8. Перечень изъятий № 59 3877 позициий Перечень №384 386 позиций

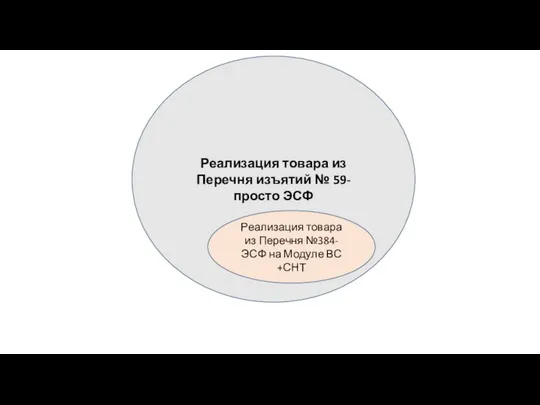

- 9. Реализация товара из Перечня изъятий № 59- просто ЭСФ Реализация товара из Перечня №384- ЭСФ на

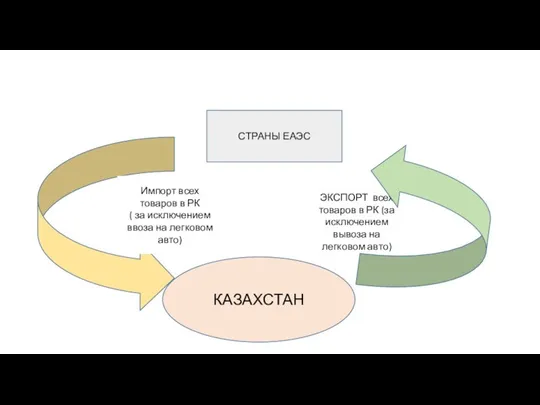

- 10. КАЗАХСТАН Импорт всех товаров в РК ( за исключением ввоза на легковом авто) ЭКСПОРТ всех товаров

- 11. ПРОЧИЕ СТРАНЫ ИМПОРТ НЕ НУЖНО ВЫПИСЫВАТЬ СНТ ЭКСПОРТ ТОВАРОВ ПО ПЕРЕЧНЮ №59 и 384, подакцизных товаров

- 12. Сроки оформления СНТ По территории Казахстана При вывозе товаров с территории РК При ввозе товаров на

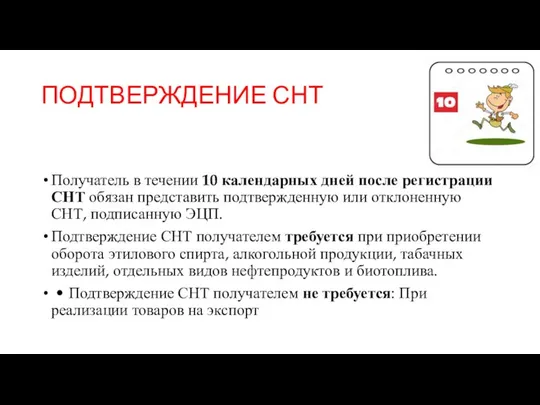

- 13. ПОДТВЕРЖДЕНИЕ СНТ Получатель в течении 10 календарных дней после регистрации СНТ обязан представить подтвержденную или отклоненную

- 14. ИСПРАВЛЕНИЕ И ОТКЛОНЕНИЕ В случае необходимости внесения изменений и (или) дополнений, исправления ошибок, получатель отклоняет СНТ

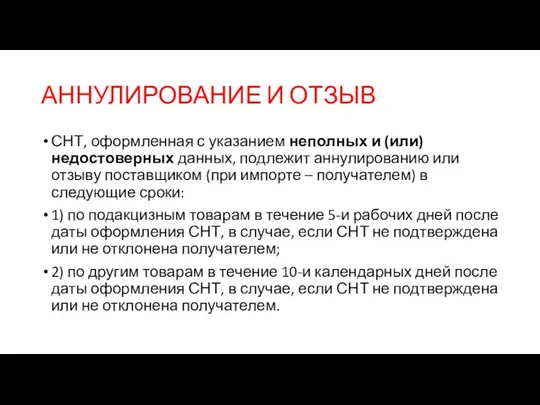

- 15. АННУЛИРОВАНИЕ И ОТЗЫВ СНТ, оформленная с указанием неполных и (или) недостоверных данных, подлежит аннулированию или отзыву

- 16. Валюта СНТ При перемещении товаров по территории РК, а также при вывозе за пределы РК СНТ

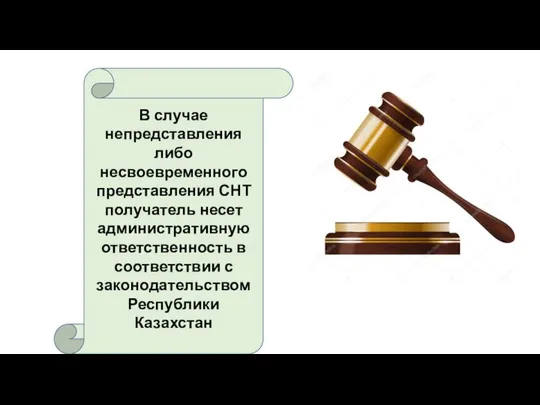

- 17. В случае непредставления либо несвоевременного представления СНТ получатель несет административную ответственность в соответствии с законодательством Республики

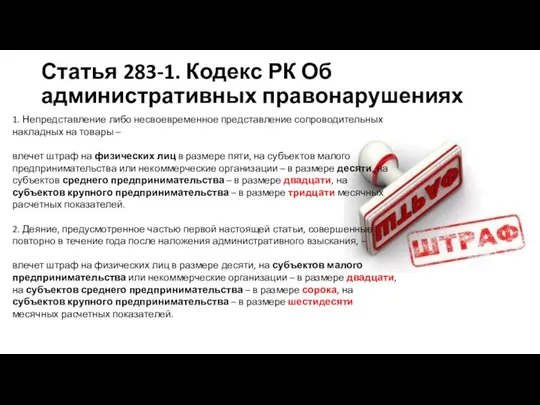

- 18. Статья 283-1. Кодекс РК Об административных правонарушениях 1. Непредставление либо несвоевременное представление сопроводительных накладных на товары

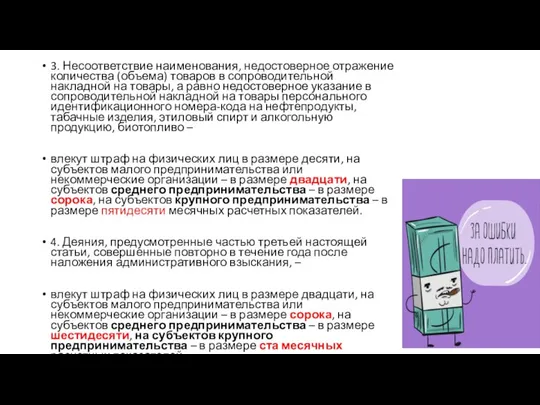

- 19. 3. Несоответствие наименования, недостоверное отражение количества (объема) товаров в сопроводительной накладной на товары, а равно недостоверное

- 20. Изменения в оформлении ТТН и ПЛ С 1 июля 2021 года ТТН и путевой лист подлежат

- 21. По разъяснениям Председателя Комитета транспорта МИИР РК (Гилимова С.К.), обязательство по электронным документам должно было вступить

- 22. Однако, в соответствии с более поздними разъяснениями Министра индустрии и инфраструктурного развития РК (Атамкулова Б. Б),

- 24. Скачать презентацию

ЧТО ТАКОЕ СНТ?

Сопроводительная накладная на товары – документ, оформляемый в

ЧТО ТАКОЕ СНТ?

Сопроводительная накладная на товары – документ, оформляемый в

Когда выписывается СНТ

СНТ подлежит оформлению:

поставщик

покупатель

При перемещении,

реализации и (или) отгрузке товаров

по территории

Когда выписывается СНТ

СНТ подлежит оформлению:

поставщик

покупатель

При перемещении,

реализации и (или) отгрузке товаров

по территории

Сроки начала выписки СНТ

По подакцизной продукции

Ввозу товаров на территорию Республики

Сроки начала выписки СНТ

По подакцизной продукции

Ввозу товаров на территорию Республики

Сроки начала выписки СНТ

Сроки ввода пилотного проекта

По товарам, по которым электронные

Сроки начала выписки СНТ

Сроки ввода пилотного проекта

По товарам, по которым электронные

Сроки начала выписки СНТ

По товарам из перечня изъятия ВТО ( перечень

Сроки начала выписки СНТ

По товарам из перечня изъятия ВТО ( перечень

Сроки оформления сопроводительных накладных на товары

(Приказ Министра финансов РК от 19

Сроки оформления сопроводительных накладных на товары (Приказ Министра финансов РК от 19

Перечень изъятий № 59

3877 позициий

Перечень №384

386 позиций

Перечень изъятий № 59

3877 позициий

Перечень №384

386 позиций

Реализация товара из Перечня изъятий № 59- просто ЭСФ

Реализация товара из

Реализация товара из Перечня изъятий № 59- просто ЭСФ

Реализация товара из

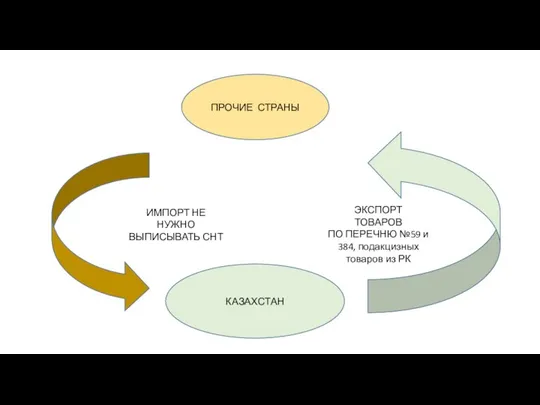

КАЗАХСТАН

Импорт всех товаров в РК

( за исключением ввоза на легковом авто)

ЭКСПОРТ

КАЗАХСТАН

Импорт всех товаров в РК

( за исключением ввоза на легковом авто)

ЭКСПОРТ

ПРОЧИЕ СТРАНЫ

ИМПОРТ НЕ НУЖНО

ВЫПИСЫВАТЬ СНТ

ЭКСПОРТ

ТОВАРОВ

ПО ПЕРЕЧНЮ №59 и 384,

ПРОЧИЕ СТРАНЫ

ИМПОРТ НЕ НУЖНО

ВЫПИСЫВАТЬ СНТ

ЭКСПОРТ

ТОВАРОВ

ПО ПЕРЕЧНЮ №59 и 384,

Сроки оформления СНТ

По территории Казахстана

При вывозе товаров с территории РК

При

Сроки оформления СНТ

По территории Казахстана

При вывозе товаров с территории РК

При

ПОДТВЕРЖДЕНИЕ СНТ

Получатель в течении 10 календарных дней после регистрации СНТ обязан

ПОДТВЕРЖДЕНИЕ СНТ

Получатель в течении 10 календарных дней после регистрации СНТ обязан

ИСПРАВЛЕНИЕ И ОТКЛОНЕНИЕ

В случае необходимости внесения изменений и (или) дополнений,

ИСПРАВЛЕНИЕ И ОТКЛОНЕНИЕ

В случае необходимости внесения изменений и (или) дополнений,

АННУЛИРОВАНИЕ И ОТЗЫВ

СНТ, оформленная с указанием неполных и (или) недостоверных

АННУЛИРОВАНИЕ И ОТЗЫВ

СНТ, оформленная с указанием неполных и (или) недостоверных

Валюта СНТ

При перемещении товаров по территории РК, а также при вывозе

Валюта СНТ

При перемещении товаров по территории РК, а также при вывозе

В случае непредставления либо несвоевременного представления СНТ получатель несет административную ответственность

В случае непредставления либо несвоевременного представления СНТ получатель несет административную ответственность

Статья 283-1. Кодекс РК Об административных правонарушениях

1. Непредставление либо несвоевременное представление

Статья 283-1. Кодекс РК Об административных правонарушениях

1. Непредставление либо несвоевременное представление

3. Несоответствие наименования, недостоверное отражение количества (объема) товаров в сопроводительной накладной

3. Несоответствие наименования, недостоверное отражение количества (объема) товаров в сопроводительной накладной

Изменения в оформлении ТТН и ПЛ

С 1 июля 2021 года ТТН

Изменения в оформлении ТТН и ПЛ

С 1 июля 2021 года ТТН

По разъяснениям Председателя Комитета транспорта МИИР РК (Гилимова С.К.), обязательство по

По разъяснениям Председателя Комитета транспорта МИИР РК (Гилимова С.К.), обязательство по

Однако, в соответствии с более поздними разъяснениями Министра индустрии и инфраструктурного

Однако, в соответствии с более поздними разъяснениями Министра индустрии и инфраструктурного

Рынок благ

Рынок благ Экономические и математически методы экономического анализа

Экономические и математически методы экономического анализа Экономические законы

Экономические законы Распределение рисков и стратегия доставки

Распределение рисков и стратегия доставки Кривые Энгеля

Кривые Энгеля Business statistics

Business statistics Организация инструментального хозяйства

Организация инструментального хозяйства Эластичность спроса и предложения

Эластичность спроса и предложения Бюджетная система государства

Бюджетная система государства Роль государства в экономике. ВВП. ВНП. НД

Роль государства в экономике. ВВП. ВНП. НД Теории эластичности спроса и предложения

Теории эластичности спроса и предложения Энергосбережение в семье и в образовательном учреждении, воспитание навыков культуры энергопотребления

Энергосбережение в семье и в образовательном учреждении, воспитание навыков культуры энергопотребления Формирование и развитие объектов инфраструктуры муниципального образования на примере городского поселения Видное

Формирование и развитие объектов инфраструктуры муниципального образования на примере городского поселения Видное Монополист фирманың қылығы

Монополист фирманың қылығы Презентация Супружеские Кофликты

Презентация Супружеские Кофликты Выручка, издержки и прибыль фирмы

Выручка, издержки и прибыль фирмы Тема 3. Сравнительный анализ экономических систем

Тема 3. Сравнительный анализ экономических систем Международная экономическая интеграция

Международная экономическая интеграция Теория экономического роста

Теория экономического роста The Long and Short of Macroeconomics

The Long and Short of Macroeconomics Страны Европы. Германия

Страны Европы. Германия Проблемы управления политикой спроса

Проблемы управления политикой спроса Экономические модели семьи в рыночном обществе

Экономические модели семьи в рыночном обществе Учет труда, его оплаты и анализ эффективности использования рабочей силы на примере ООО «Тульский городовой»

Учет труда, его оплаты и анализ эффективности использования рабочей силы на примере ООО «Тульский городовой» Что такое риски инвестирования на фондовом рынке и как их избежать?

Что такое риски инвестирования на фондовом рынке и как их избежать? Циклічність економічного розвитку

Циклічність економічного розвитку Производство. Затраты, выручка, прибыль

Производство. Затраты, выручка, прибыль Моделирование устойчивого развития экономических систем

Моделирование устойчивого развития экономических систем