- Современные тенденции развития контроля

Содержание

- 2. Контроль Это часть управленческой деятельности, т.е. функция менеджмента, заключающаяся в оценке соответствия и обнаружении несоответствия требованиям,

- 3. Необходимость в контроле обусловлена следующими обстоятельствами: Предупреждение возникновения ошибок и проблем; Поддержание успеха.

- 4. Виды контроля: В основном их можно разбить на 4 группы: по времени осуществления; степени охвата; сроком

- 5. 1. Предварительный, текущий и заключительный контроль Предварительный контроль должен обеспечивать реализацию по практике установленных требований, правил,

- 6. 2. Общий (полный, сплошной) и выборочный Общий контроль предполагает сплошное изучение производственно – хозяйственной деятельности, социально

- 7. 3. Систематический, периодический и разовый Систематический контроль организуется в отношении наиболее важных, ответственных объектов производственно-хозяйственной деятельности

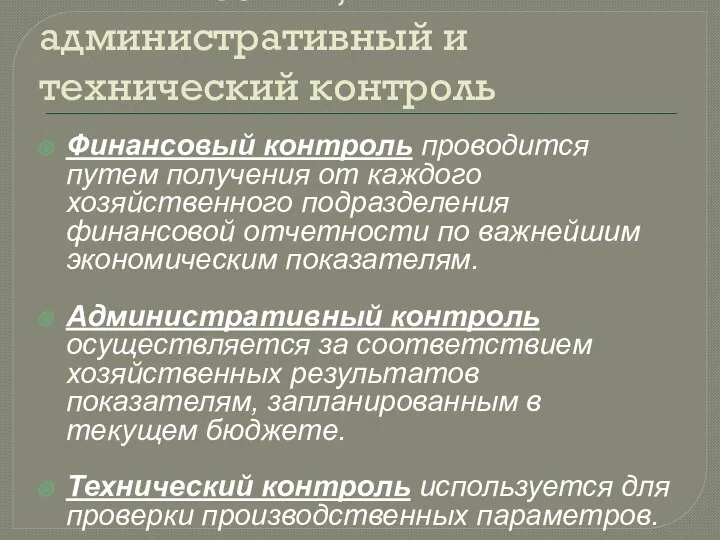

- 8. 4. Финансовый, административный и технический контроль Финансовый контроль проводится путем получения от каждого хозяйственного подразделения финансовой

- 9. Процесс контроля состоит из 4 взаимосвязанных этапов: Установление целей контроля – выработка стандартов и критериев; Проведение

- 10. Модель процесса контроля

- 12. Скачать презентацию

Контроль

Это часть управленческой деятельности, т.е. функция менеджмента, заключающаяся в оценке

Контроль

Это часть управленческой деятельности, т.е. функция менеджмента, заключающаяся в оценке

Необходимость в контроле обусловлена следующими обстоятельствами:

Предупреждение возникновения ошибок и проблем;

Поддержание успеха.

Необходимость в контроле обусловлена следующими обстоятельствами:

Предупреждение возникновения ошибок и проблем;

Поддержание успеха.

Виды контроля:

В основном их можно разбить на 4 группы:

по времени осуществления;

степени

Виды контроля:

В основном их можно разбить на 4 группы:

по времени осуществления;

степени

1. Предварительный, текущий и заключительный контроль

Предварительный контроль должен обеспечивать реализацию по

1. Предварительный, текущий и заключительный контроль

Предварительный контроль должен обеспечивать реализацию по

2. Общий (полный, сплошной) и выборочный

Общий контроль предполагает сплошное изучение производственно

2. Общий (полный, сплошной) и выборочный

Общий контроль предполагает сплошное изучение производственно

3. Систематический, периодический и разовый

Систематический контроль организуется в отношении наиболее важных,

3. Систематический, периодический и разовый

Систематический контроль организуется в отношении наиболее важных,

4. Финансовый, административный и технический контроль

Финансовый контроль проводится путем получения от

4. Финансовый, административный и технический контроль

Финансовый контроль проводится путем получения от

Процесс контроля состоит из 4 взаимосвязанных этапов:

Установление целей контроля – выработка

Процесс контроля состоит из 4 взаимосвязанных этапов:

Установление целей контроля – выработка

Модель процесса контроля

Модель процесса контроля

Россия в процессах международной миграции рабочей силы

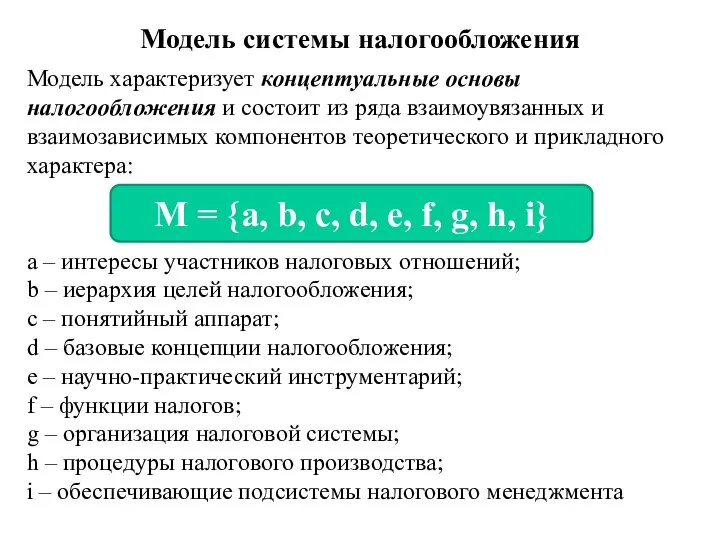

Россия в процессах международной миграции рабочей силы Модель системы налогообложения. (Лекция 2)

Модель системы налогообложения. (Лекция 2) Apple – транснациональная корпорация

Apple – транснациональная корпорация Рынок труда и безработица

Рынок труда и безработица Рыночные структуры

Рыночные структуры Политические и правовые взгляды Древнего Китая Работу выполнили Пустовая Анастасия, Мятлик Елена, группа Ю-103

Политические и правовые взгляды Древнего Китая Работу выполнили Пустовая Анастасия, Мятлик Елена, группа Ю-103 Экономический рост

Экономический рост Рынок. Структура рыночного механизма

Рынок. Структура рыночного механизма Тема 7. Рынок капитала

Тема 7. Рынок капитала Экономическая оценка качества жизни

Экономическая оценка качества жизни Метод та методика аналізу господарської діяльності підприємства

Метод та методика аналізу господарської діяльності підприємства ВЭД ТО в условиях новой экономической ситуации

ВЭД ТО в условиях новой экономической ситуации Рыночный механизм саморегулирования. Эластичность спроса и предложения

Рыночный механизм саморегулирования. Эластичность спроса и предложения Презентация Фирмы в экономике Что такое фирма? Факторы производства и факторные доходы

Презентация Фирмы в экономике Что такое фирма? Факторы производства и факторные доходы  Бізнес-планування. Зміст бізнес-плану та основні чинники його формування. (Тема 2)

Бізнес-планування. Зміст бізнес-плану та основні чинники його формування. (Тема 2) Сельское хозяйство. География животноводства

Сельское хозяйство. География животноводства Agriculture in Argentina

Agriculture in Argentina Особенности неравновесной конъюнктуры агропродовольственного рынка на первом и втором этапах его эволюции. (Тема 6)

Особенности неравновесной конъюнктуры агропродовольственного рынка на первом и втором этапах его эволюции. (Тема 6) Налоги

Налоги Стадии производства в краткосрочном периоде. Закон убывающей отдачи. Значение производственных функций

Стадии производства в краткосрочном периоде. Закон убывающей отдачи. Значение производственных функций О возможных полюсах роста РФ на примере Уральского созвездия

О возможных полюсах роста РФ на примере Уральского созвездия Факторы, условия и резервы роста производительности труда

Факторы, условия и резервы роста производительности труда Общие вопросы экономической политики государства

Общие вопросы экономической политики государства Экономические санкции

Экономические санкции Прогресс и регресс

Прогресс и регресс Рынок как экономическая система. Спрос и предложение

Рынок как экономическая система. Спрос и предложение Банки и их роль в современной экономике. (Тема 7)

Банки и их роль в современной экономике. (Тема 7) История и развитие концепции устойчивого развития

История и развитие концепции устойчивого развития