- Теория производства

Содержание

- 2. План Сущность и виды производства. Производственная функция. Выбор производителя в краткосрочном периоде: закон убывающей отдачи. Выбор

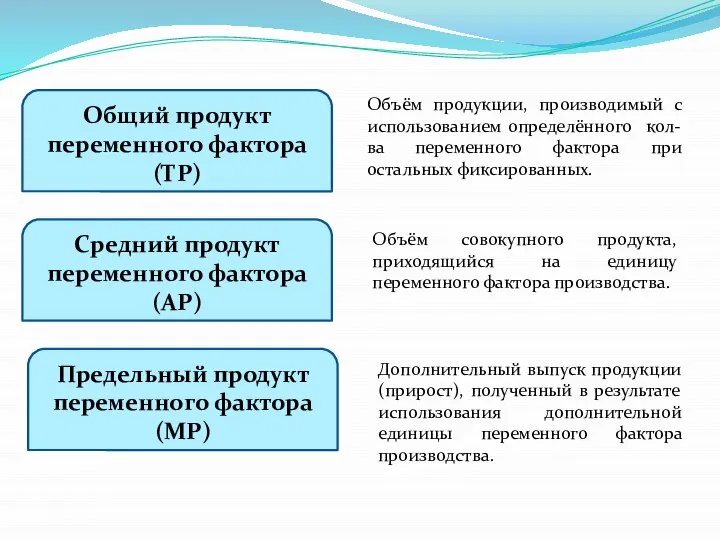

- 4. Общий продукт переменного фактора (ТР) Средний продукт переменного фактора (АР) Предельный продукт переменного фактора (МР) Объём

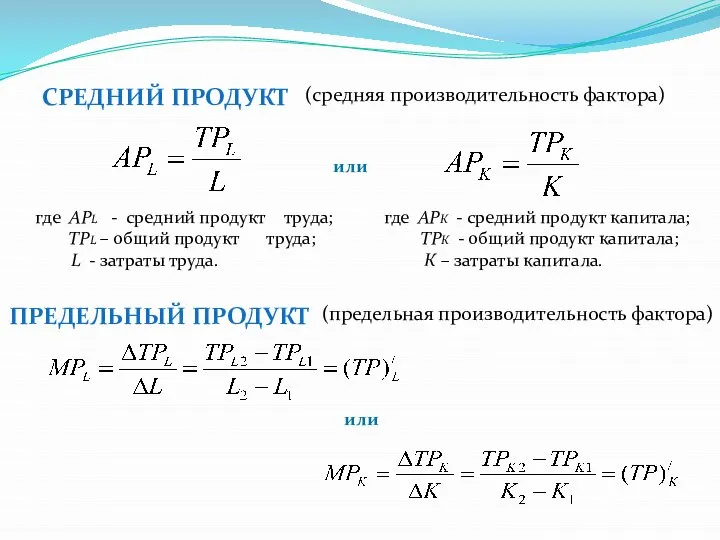

- 5. СРЕДНИЙ ПРОДУКТ (средняя производительность фактора) где АРL - средний продукт труда; ТРL – общий продукт труда;

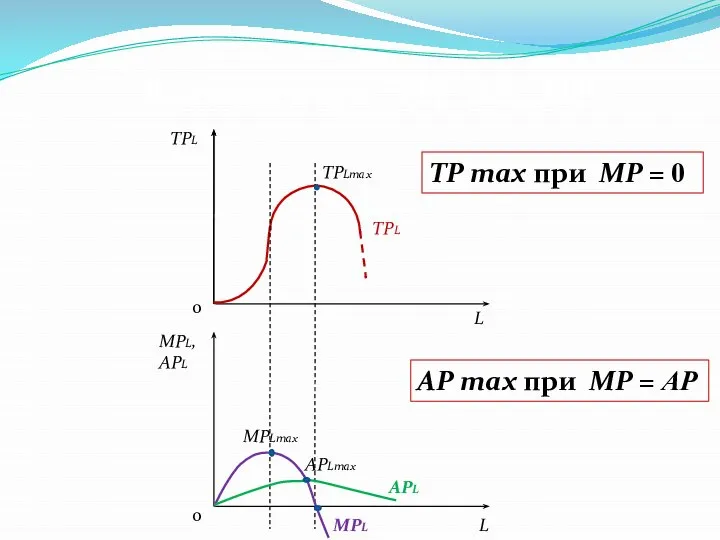

- 7. Взаимосвязь TP, AP, MP TPL L L TPLmax MPL, APL MPLmax APLmax TPL MPL APL 0

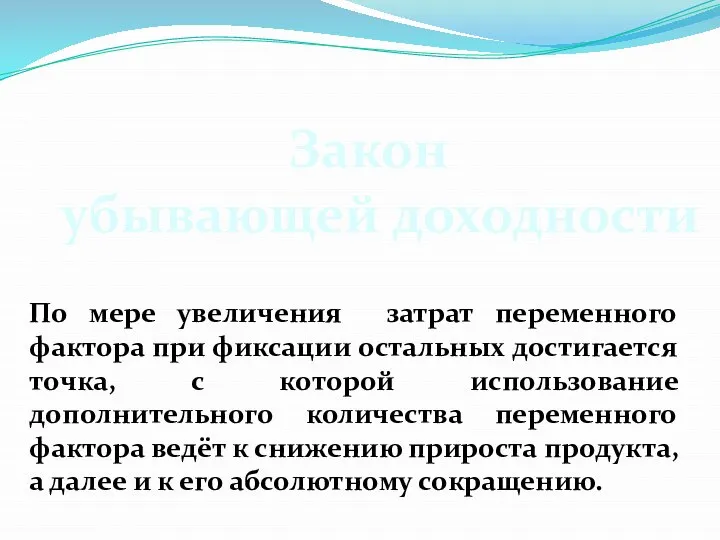

- 8. Закон убывающей доходности По мере увеличения затрат переменного фактора при фиксации остальных достигается точка, с которой

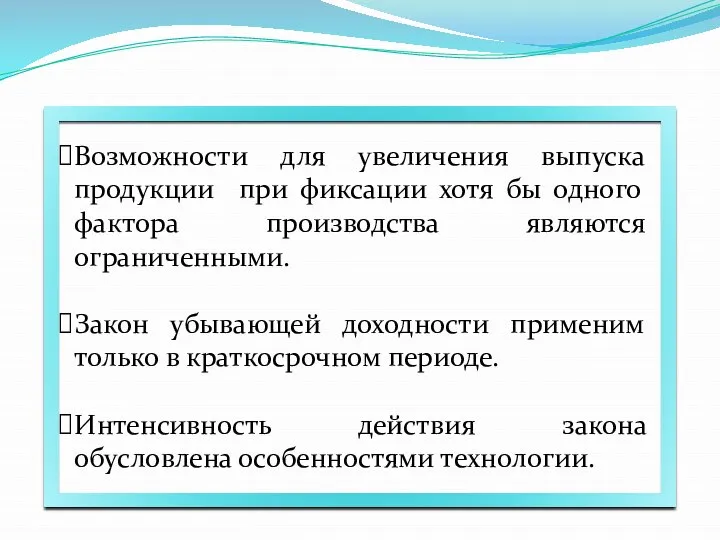

- 9. Возможности для увеличения выпуска продукции при фиксации хотя бы одного фактора производства являются ограниченными. Закон убывающей

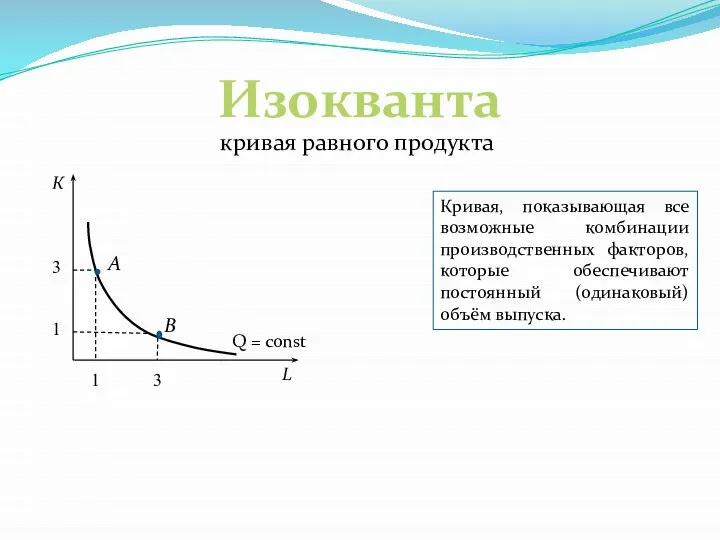

- 10. Изокванта кривая равного продукта Кривая, показывающая все возможные комбинации производственных факторов, которые обеспечивают постоянный (одинаковый) объём

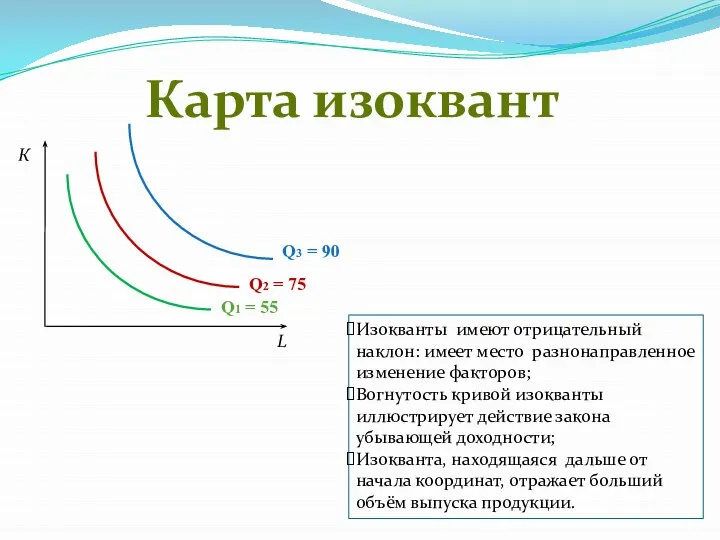

- 11. Карта изоквант К L Q1 = 55 Q2 = 75 Q3 = 90 Изокванты имеют отрицательный

- 12. ПРЕДЕЛЬНАЯ НОРМА ТЕХНОЛОГИЧЕСКОГО ЗАМЕЩЕНИЯ К L K1 K2 L1 L2 A B ∆K ∆L при Q

- 13. ФОРМЫ ИЗОКВАНТ К К L L Q1 Q2 Q1 Q2 Совершенное замещение факторов производства MRTS =

- 14. ИЗОКОСТА К L 0 Кривая равных издержек Показывает различные комбинации двух факторов производства при одинаковых затратах

- 15. Правило минимизации издержек производителя К L 0 Q1 Q2 Q3 E В точке Е имеет место

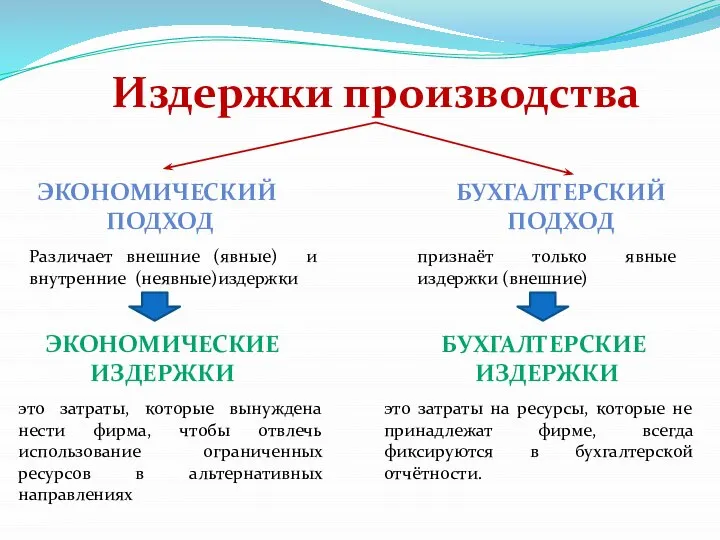

- 16. Издержки производства ЭКОНОМИЧЕСКИЙ ПОДХОД БУХГАЛТЕРСКИЙ ПОДХОД это затраты, которые вынуждена нести фирма, чтобы отвлечь использование ограниченных

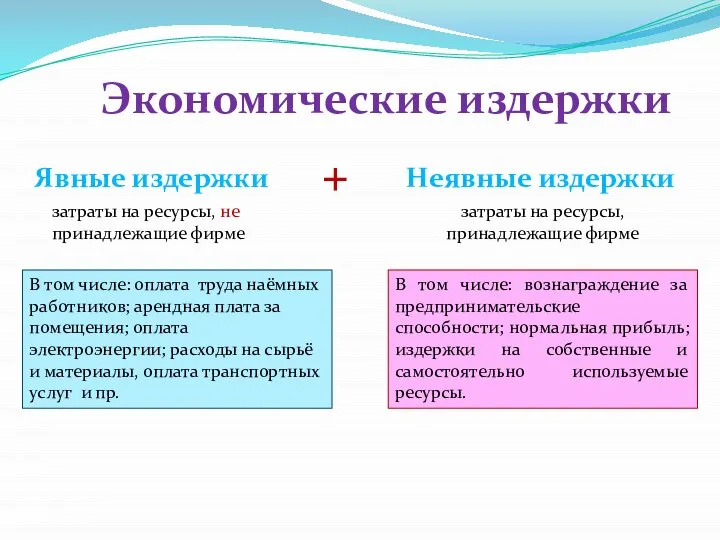

- 17. Экономические издержки Явные издержки + Неявные издержки затраты на ресурсы, не принадлежащие фирме затраты на ресурсы,

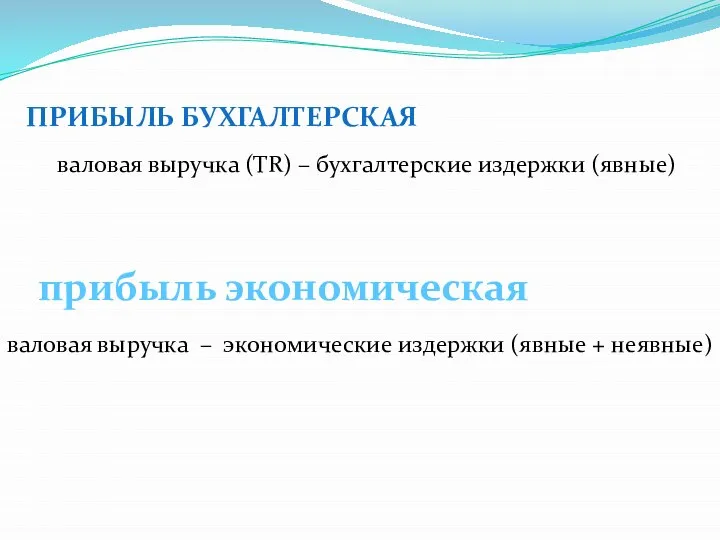

- 18. ПРИБЫЛЬ БУХГАЛТЕРСКАЯ валовая выручка (TR) – бухгалтерские издержки (явные) прибыль экономическая валовая выручка – экономические издержки

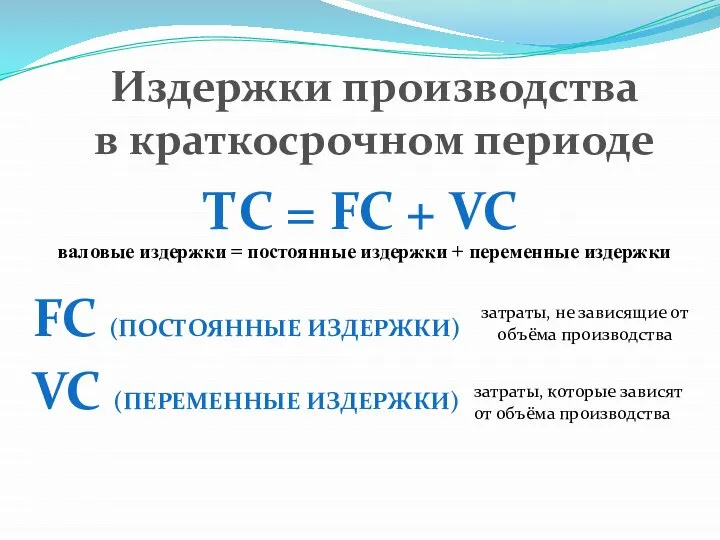

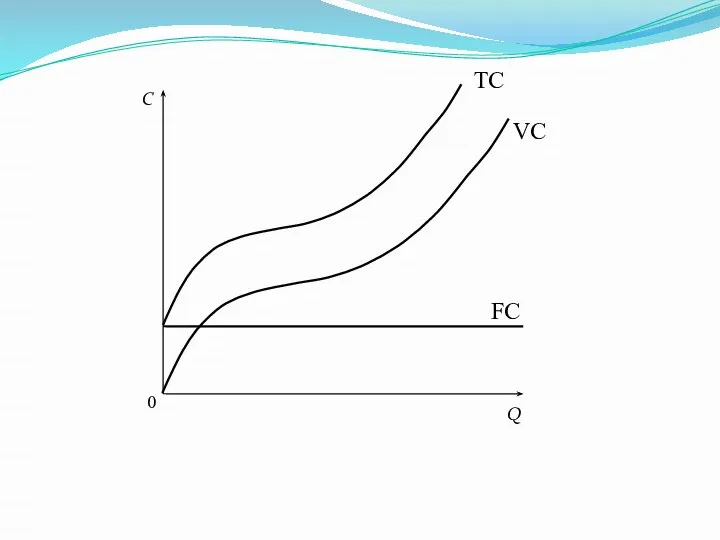

- 19. Издержки производства в краткосрочном периоде ТС = FC + VC валовые издержки = постоянные издержки +

- 20. С Q 0 FC VC TC

- 21. СРЕДНИЕ ИЗДЕРЖКИ это затраты фирмы на производство единицы продукции АТС= средние валовые издержки – это валовые

- 22. Предельные издержки это затраты на производство последней (дополнительной) единицы продукции)

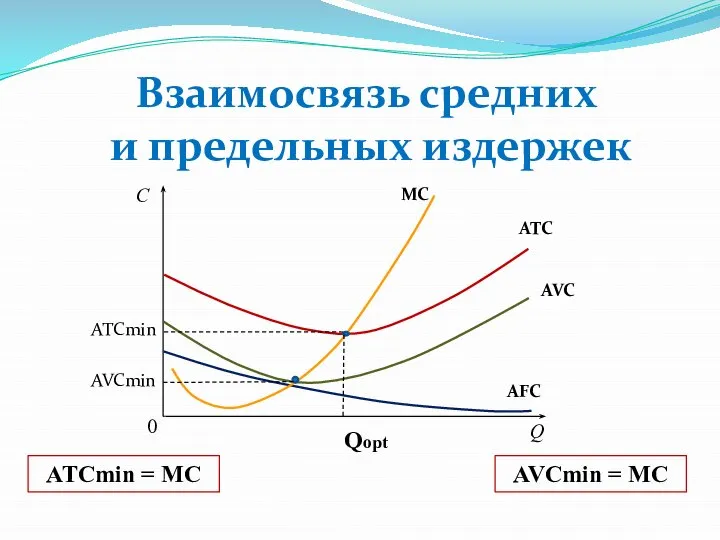

- 23. Взаимосвязь средних и предельных издержек С Q 0 MC ATC AVC AFC Qopt ATCmin AVCmin ATCmin

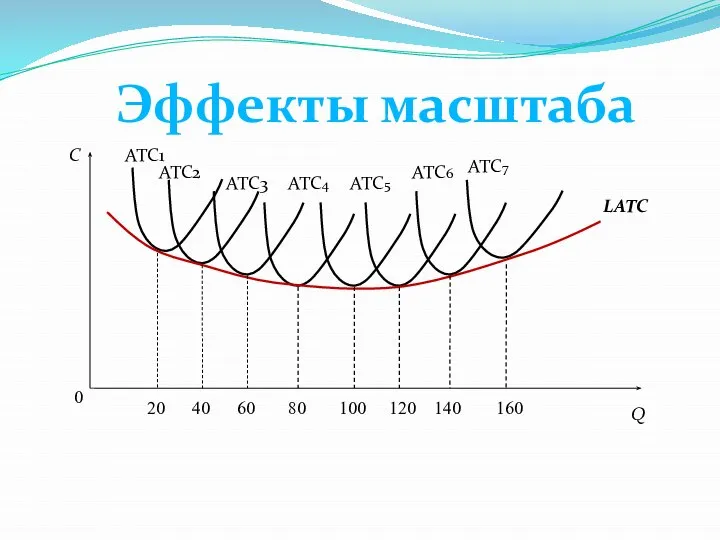

- 24. Эффекты масштаба LATC ATC1 ATC2 ATC3 ATC4 ATC5 ATC6 ATC7 C Q 0 20 40 60

- 25. Положительный эффект масштаба уменьшение средних валовых издержек с ростом объёмов производства Отрицательный эффект масштаба увеличение средних

- 27. Скачать презентацию

План

Сущность и виды производства.

Производственная функция.

Выбор производителя в краткосрочном периоде: закон

План

Сущность и виды производства.

Производственная функция.

Выбор производителя в краткосрочном периоде: закон

Общий продукт переменного фактора (ТР)

Средний продукт переменного фактора (АР)

Предельный продукт переменного

Общий продукт переменного фактора (ТР)

Средний продукт переменного фактора (АР)

Предельный продукт переменного

СРЕДНИЙ ПРОДУКТ

(средняя производительность фактора)

где АРL - средний продукт труда;

ТРL –

СРЕДНИЙ ПРОДУКТ

(средняя производительность фактора)

где АРL - средний продукт труда;

ТРL –

Взаимосвязь TP, AP, MP

TPL

L

L

TPLmax

MPL,

APL

MPLmax

APLmax

TPL

MPL

APL

0

0

TP max при МР = 0

АP max при

Взаимосвязь TP, AP, MP

TPL

L

L

TPLmax

MPL,

APL

MPLmax

APLmax

TPL

MPL

APL

0

0

TP max при МР = 0

АP max при

Закон

убывающей доходности

По мере увеличения затрат переменного фактора при фиксации остальных

Закон

убывающей доходности

По мере увеличения затрат переменного фактора при фиксации остальных

Возможности для увеличения выпуска продукции при фиксации хотя бы одного фактора

Возможности для увеличения выпуска продукции при фиксации хотя бы одного фактора

Изокванта

кривая равного продукта

Кривая, показывающая все возможные комбинации производственных факторов, которые обеспечивают

Изокванта

кривая равного продукта

Кривая, показывающая все возможные комбинации производственных факторов, которые обеспечивают

Карта изоквант

К

L

Q1 = 55

Q2 = 75

Q3 = 90

Изокванты имеют отрицательный наклон:

Карта изоквант

К

L

Q1 = 55

Q2 = 75

Q3 = 90

Изокванты имеют отрицательный наклон:

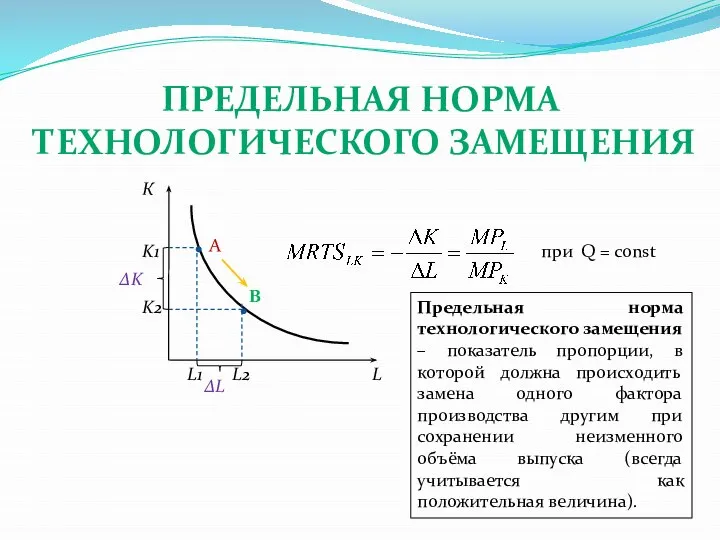

ПРЕДЕЛЬНАЯ НОРМА

ТЕХНОЛОГИЧЕСКОГО ЗАМЕЩЕНИЯ

К

L

K1

K2

L1

L2

A

B

∆K

∆L

при Q = const

Предельная норма технологического замещения

ПРЕДЕЛЬНАЯ НОРМА

ТЕХНОЛОГИЧЕСКОГО ЗАМЕЩЕНИЯ

К

L

K1

K2

L1

L2

A

B

∆K

∆L

при Q = const

Предельная норма технологического замещения

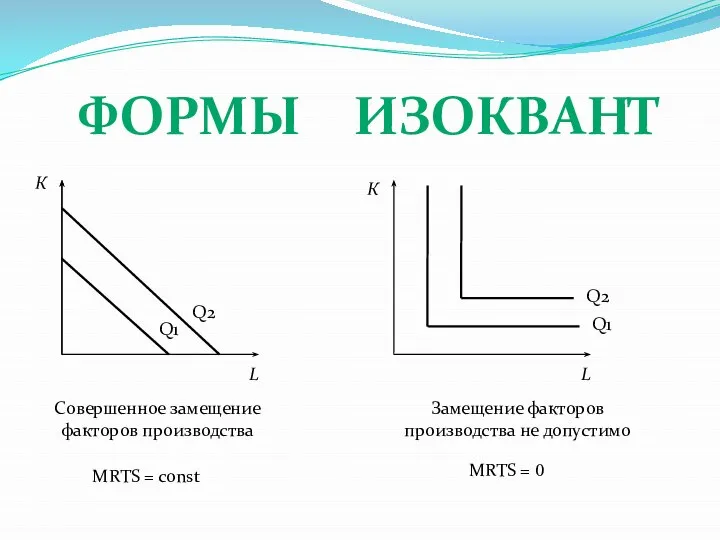

ФОРМЫ ИЗОКВАНТ

К

К

L

L

Q1

Q2

Q1

Q2

Совершенное замещение факторов производства

MRTS = const

MRTS = 0

Замещение факторов производства

ФОРМЫ ИЗОКВАНТ

К

К

L

L

Q1

Q2

Q1

Q2

Совершенное замещение факторов производства

MRTS = const

MRTS = 0

Замещение факторов производства

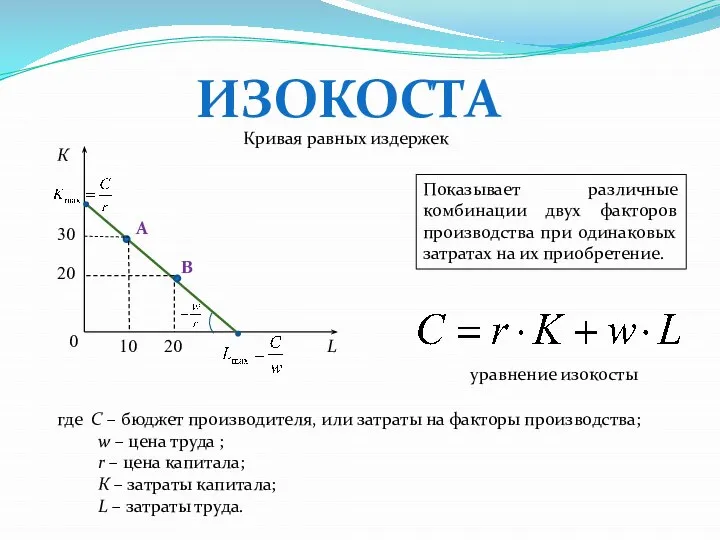

ИЗОКОСТА

К

L

0

Кривая равных издержек

Показывает различные комбинации двух факторов производства при одинаковых

ИЗОКОСТА

К

L

0

Кривая равных издержек

Показывает различные комбинации двух факторов производства при одинаковых

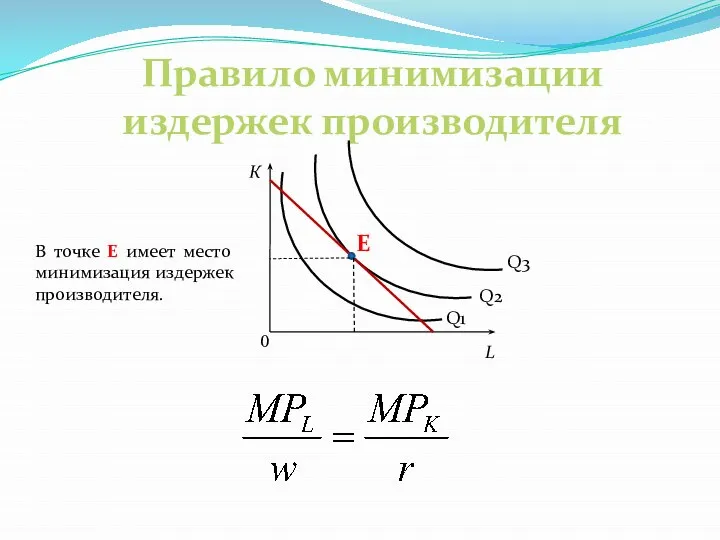

Правило минимизации

издержек производителя

К

L

0

Q1

Q2

Q3

E

В точке Е имеет место минимизация издержек производителя.

Правило минимизации

издержек производителя

К

L

0

Q1

Q2

Q3

E

В точке Е имеет место минимизация издержек производителя.

Издержки производства

ЭКОНОМИЧЕСКИЙ

ПОДХОД

БУХГАЛТЕРСКИЙ

ПОДХОД

это затраты, которые вынуждена нести фирма, чтобы отвлечь

Издержки производства

ЭКОНОМИЧЕСКИЙ

ПОДХОД

БУХГАЛТЕРСКИЙ

ПОДХОД

это затраты, которые вынуждена нести фирма, чтобы отвлечь

Экономические издержки

Явные издержки

+

Неявные издержки

затраты на ресурсы, не принадлежащие фирме

затраты на ресурсы,

Экономические издержки

Явные издержки

+

Неявные издержки

затраты на ресурсы, не принадлежащие фирме

затраты на ресурсы,

ПРИБЫЛЬ БУХГАЛТЕРСКАЯ

валовая выручка (TR) – бухгалтерские издержки (явные)

прибыль экономическая

валовая выручка –

ПРИБЫЛЬ БУХГАЛТЕРСКАЯ

валовая выручка (TR) – бухгалтерские издержки (явные)

прибыль экономическая

валовая выручка –

Издержки производства

в краткосрочном периоде

ТС = FC + VC

валовые издержки = постоянные

Издержки производства

в краткосрочном периоде

ТС = FC + VC

валовые издержки = постоянные

С

Q

0

FC

VC

TC

С

Q

0

FC

VC

TC

СРЕДНИЕ ИЗДЕРЖКИ

это затраты фирмы на производство единицы продукции

АТС=

средние валовые издержки –

СРЕДНИЕ ИЗДЕРЖКИ

это затраты фирмы на производство единицы продукции

АТС=

средние валовые издержки –

Предельные издержки

это затраты на производство последней (дополнительной) единицы продукции)

Предельные издержки

это затраты на производство последней (дополнительной) единицы продукции)

Взаимосвязь средних

и предельных издержек

С

Q

0

MC

ATC

AVC

AFC

Qopt

ATCmin

AVCmin

ATCmin = MC

AVCmin = MC

Взаимосвязь средних

и предельных издержек

С

Q

0

MC

ATC

AVC

AFC

Qopt

ATCmin

AVCmin

ATCmin = MC

AVCmin = MC

Эффекты масштаба

LATC

ATC1

ATC2

ATC3

ATC4

ATC5

ATC6

ATC7

C

Q

0

20

40

60

80

100

120

140

160

Эффекты масштаба

LATC

ATC1

ATC2

ATC3

ATC4

ATC5

ATC6

ATC7

C

Q

0

20

40

60

80

100

120

140

160

Положительный эффект масштаба

уменьшение средних валовых издержек с ростом объёмов производства

Отрицательный эффект

Положительный эффект масштаба

уменьшение средних валовых издержек с ростом объёмов производства

Отрицательный эффект

Распределение и социальная политика государства

Распределение и социальная политика государства Ресурсы экономики

Ресурсы экономики Исследование операций. Модели математического программирования

Исследование операций. Модели математического программирования Предмет экономической теории и методы экономического анализа

Предмет экономической теории и методы экономического анализа Инструменты государственной финансовой поддержки сельского хозяйства

Инструменты государственной финансовой поддержки сельского хозяйства Медицинская демография. Медикосоциальные аспекты демографических процессов. Рождаемость

Медицинская демография. Медикосоциальные аспекты демографических процессов. Рождаемость Основные участники экономического процесса

Основные участники экономического процесса Recommendations for Russians

Recommendations for Russians Экономическая политика государства

Экономическая политика государства Елдер арасындағы қаржы және несие қарым-қатынастары

Елдер арасындағы қаржы және несие қарым-қатынастары Макроэкономика. (Тема 1)

Макроэкономика. (Тема 1) Нравственность в экономике

Нравственность в экономике Макроэкономика как наука

Макроэкономика как наука Производство – основа экономики

Производство – основа экономики Экономическая жизнь общества (часть 2)

Экономическая жизнь общества (часть 2) Рынок труда (тема 1)

Рынок труда (тема 1) Экономические основания принципа свободы договора и его ограничений

Экономические основания принципа свободы договора и его ограничений Содержание и сущность экономического анализа

Содержание и сущность экономического анализа Экономика предприятия. Экономическая теория

Экономика предприятия. Экономическая теория Підприємництво – важлива складова економіки України

Підприємництво – важлива складова економіки України Основы организации и нормирования труда. Организация трудовых процессов в животноводстве. (Тема 6)

Основы организации и нормирования труда. Организация трудовых процессов в животноводстве. (Тема 6) Финансы в экономике

Финансы в экономике Современные концепции государственного и муниципального управления

Современные концепции государственного и муниципального управления Этапы развития экономической теории

Этапы развития экономической теории Какое будущее создадите вы

Какое будущее создадите вы Программа поддержки местных инициатив в Республике Башкортостан

Программа поддержки местных инициатив в Республике Башкортостан Основные средства

Основные средства Основы теории международной экономики

Основы теории международной экономики