Технико-экономический анализ формирования и использования основных производственных фондов предприятия

- Технико-экономический анализ формирования и использования основных производственных фондов предприятия

Содержание

- 2. ТАБЛИЦА 1 – ПОДХОДЫ АВТОРОВ К СУЩНОСТИ ПОНЯТИЯ «ОСНОВНЫЕ ФОНДЫ»

- 3. ОТЛИЧИТЕЛЬНЫЕ ХАРАКТЕРСИТИКИ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ Вещественно воплощены в средствах труда, учавстующих многократно, длительно в процессе производства;

- 4. КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ 1) по участию в производственном процессе: а) производственные; б) непроизводственные. 2) по назначению

- 5. МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ Здания Сооружения

- 6. МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ Жильё Машины и оборудование

- 7. МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ Транспортные средства

- 8. МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ Производственный и хозяйственный инвентарь

- 9. МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ Рабочий, продуктивный и племенной скот Многолетние насаждения

- 10. МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ Многолетние насаждения

- 11. НЕМАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ компьютерное программное обеспечение; базы данных; наукоемкие промышленные технологии; прочие нематериальные ОФ.

- 12. НЕ ЯВЛЯЮТСЯ ОСНОВНЫМИ ФОНДАМИ Предметы, служащие менее одного года; Предметы, стоимостью ниже лимита; Временные сооружения;

- 13. АМОРТИЗАЦИЯ AГ = (CП – CЛ)/ Ta, где CП – первоначальная стоимость оборудования; CЛ – ликвидационная

- 14. МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ Линейный способ; Способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока

- 15. ЛИНЕЙНЫЙ СПОСОБ: АГ = СП*Н/100%, где АГ – годовая сумма амортизационных отчислений; СП – первоначальная стоимость

- 16. СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА АГ = СОСТ * Н * kУСК / 100%, где СОСТ – остаточная

- 17. СПИСАНИЯ СТОИМОСТИ ПО СУММЕ ЧИСЕЛ ЛЕТ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ АГ = СП * ТКСС / ТССПИ

- 18. СПИСАНИЯ СТОИМОСТИ ПРОПОРЦИОНАЛЬНО ОБЪЁМУ ПРОДУКЦИИ АГ = Qi * CП / QП, где Qi – натуральный

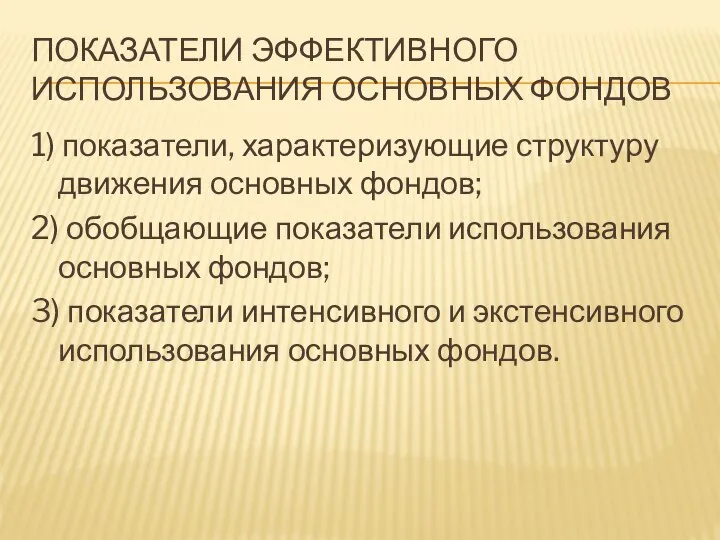

- 19. ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ 1) показатели, характеризующие структуру движения основных фондов; 2) обобщающие показатели использования

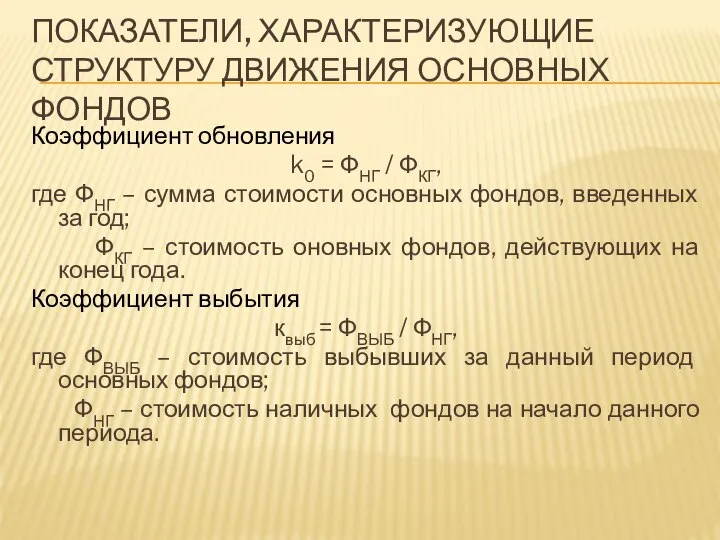

- 20. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ Коэффициент обновления k0 = ФНГ / ФКГ, где ФНГ –

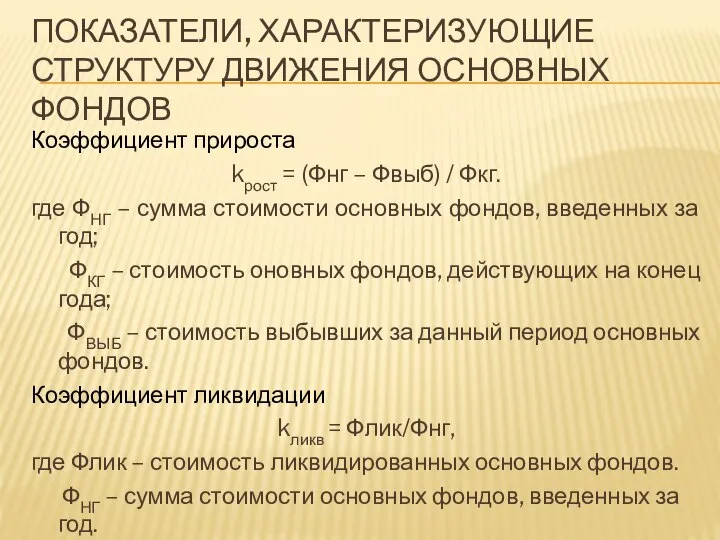

- 21. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ Коэффициент прироста kрост = (Фнг – Фвыб) / Фкг. где

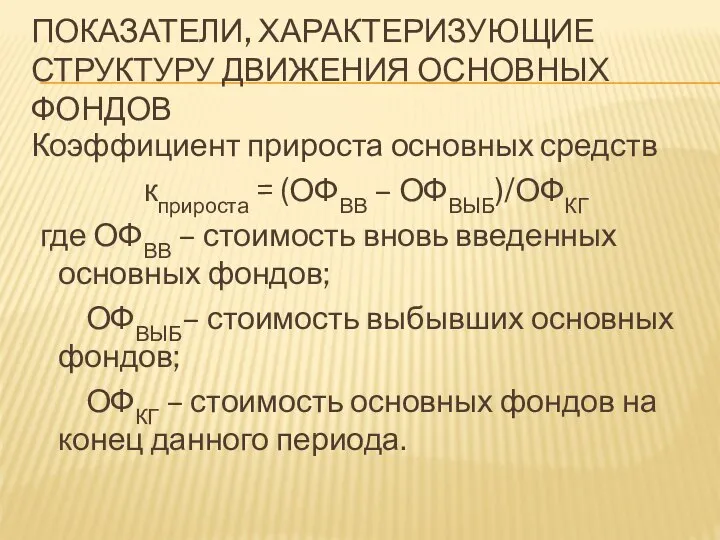

- 22. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ Коэффициент прироста основных средств кприроста = (ОФВВ – ОФВЫБ)/ОФКГ где

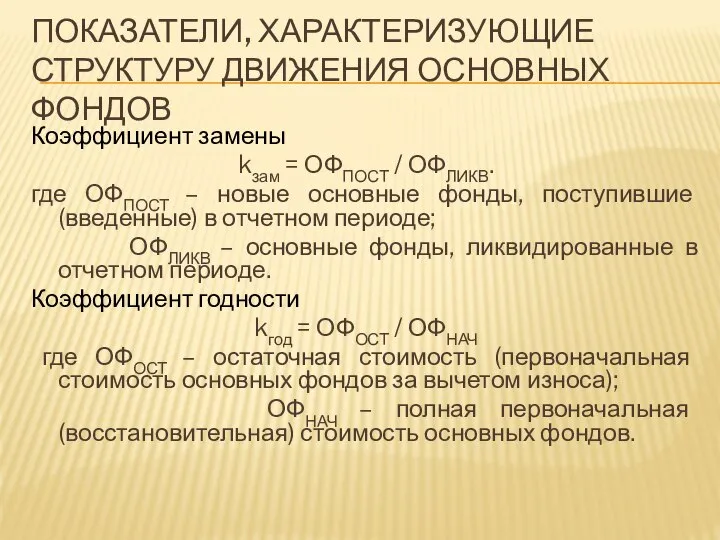

- 23. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ Коэффициент замены kзам = ОФПОСТ / ОФЛИКВ. где ОФПОСТ –

- 25. Скачать презентацию

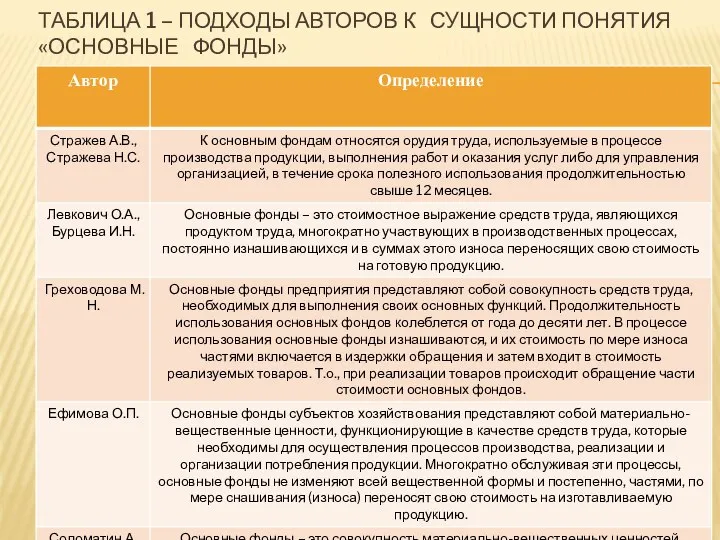

ТАБЛИЦА 1 – ПОДХОДЫ АВТОРОВ К СУЩНОСТИ ПОНЯТИЯ «ОСНОВНЫЕ ФОНДЫ»

ТАБЛИЦА 1 – ПОДХОДЫ АВТОРОВ К СУЩНОСТИ ПОНЯТИЯ «ОСНОВНЫЕ ФОНДЫ»

ОТЛИЧИТЕЛЬНЫЕ ХАРАКТЕРСИТИКИ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ

Вещественно воплощены в средствах труда, учавстующих

ОТЛИЧИТЕЛЬНЫЕ ХАРАКТЕРСИТИКИ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ

Вещественно воплощены в средствах труда, учавстующих

КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ

1) по участию в производственном процессе:

а) производственные;

б)

КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ

1) по участию в производственном процессе:

а) производственные;

б)

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Здания

Сооружения

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Здания

Сооружения

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Жильё

Машины и оборудование

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Жильё

Машины и оборудование

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Транспортные средства

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Транспортные средства

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Производственный и хозяйственный инвентарь

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Производственный и хозяйственный инвентарь

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Рабочий, продуктивный и племенной скот

Многолетние насаждения

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Рабочий, продуктивный и племенной скот

Многолетние насаждения

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Многолетние насаждения

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Многолетние насаждения

НЕМАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

компьютерное программное обеспечение;

базы данных;

наукоемкие промышленные технологии;

прочие нематериальные ОФ.

НЕМАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

компьютерное программное обеспечение;

базы данных;

наукоемкие промышленные технологии;

прочие нематериальные ОФ.

НЕ ЯВЛЯЮТСЯ ОСНОВНЫМИ ФОНДАМИ

Предметы, служащие менее одного года;

Предметы, стоимостью ниже лимита;

Временные

НЕ ЯВЛЯЮТСЯ ОСНОВНЫМИ ФОНДАМИ

Предметы, служащие менее одного года;

Предметы, стоимостью ниже лимита;

Временные

АМОРТИЗАЦИЯ

AГ = (CП – CЛ)/ Ta,

где CП – первоначальная стоимость оборудования;

АМОРТИЗАЦИЯ

AГ = (CП – CЛ)/ Ta,

где CП – первоначальная стоимость оборудования;

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Линейный способ;

Способ уменьшаемого остатка;

способ списания стоимости по сумме чисел

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Линейный способ;

Способ уменьшаемого остатка;

способ списания стоимости по сумме чисел

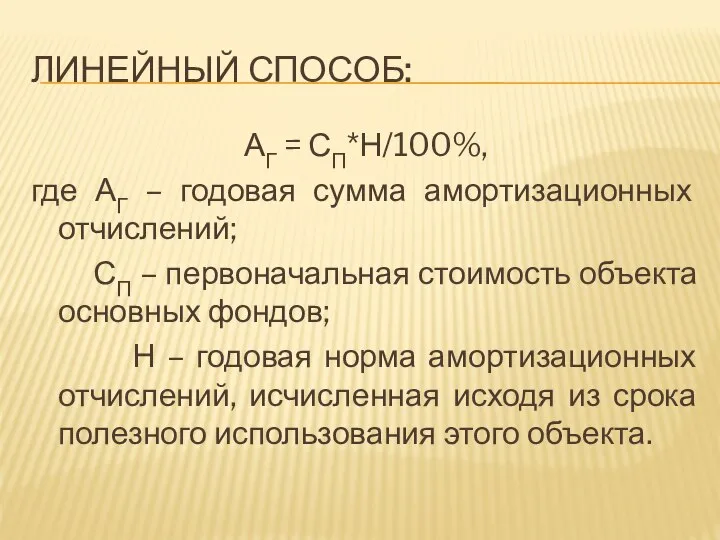

ЛИНЕЙНЫЙ СПОСОБ:

АГ = СП*Н/100%,

где АГ – годовая сумма амортизационных отчислений;

СП

ЛИНЕЙНЫЙ СПОСОБ:

АГ = СП*Н/100%,

где АГ – годовая сумма амортизационных отчислений;

СП

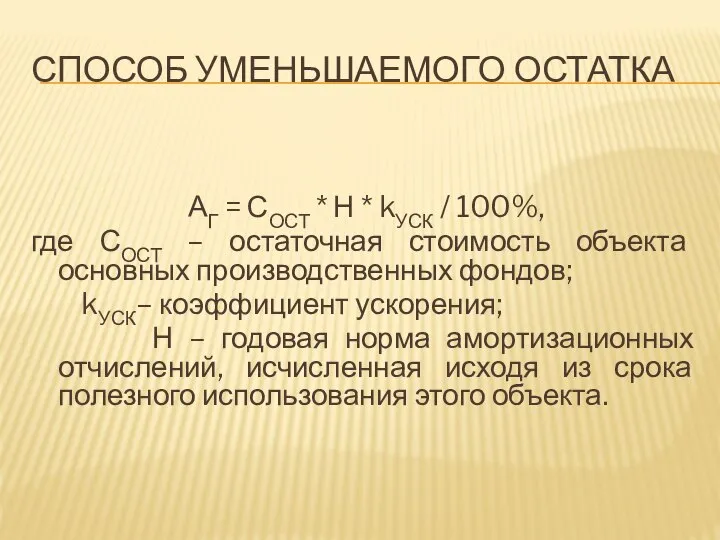

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

АГ = СОСТ * Н * kУСК / 100%,

где

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

АГ = СОСТ * Н * kУСК / 100%,

где

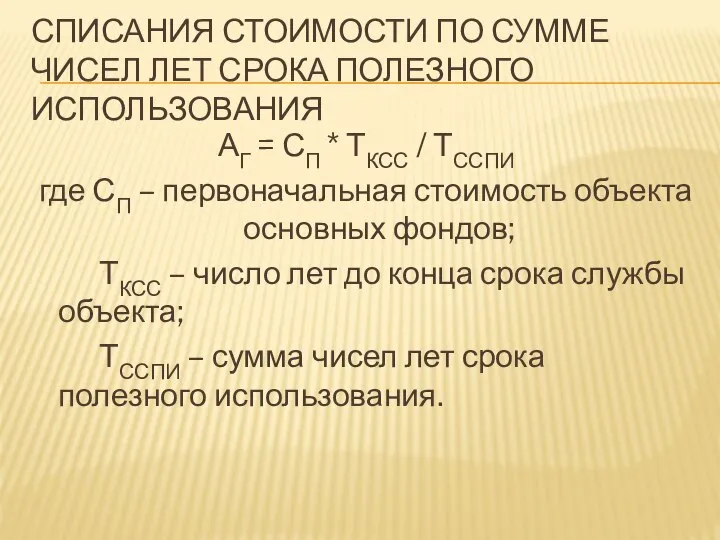

СПИСАНИЯ СТОИМОСТИ ПО СУММЕ ЧИСЕЛ ЛЕТ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

АГ = СП

СПИСАНИЯ СТОИМОСТИ ПО СУММЕ ЧИСЕЛ ЛЕТ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

АГ = СП

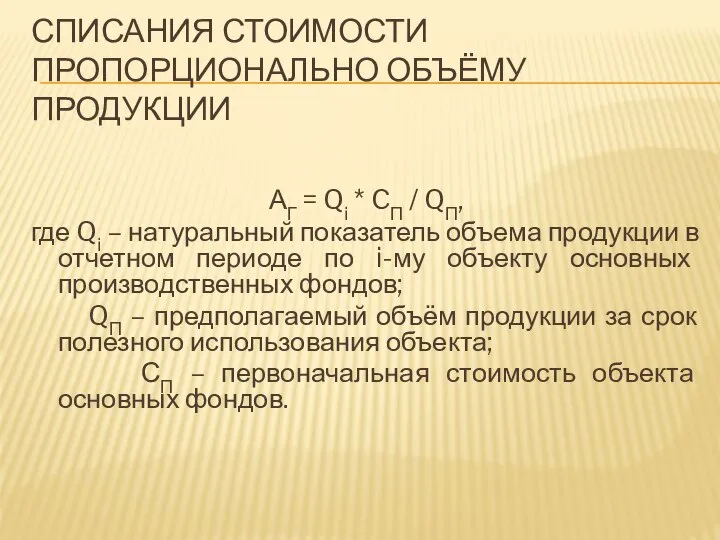

СПИСАНИЯ СТОИМОСТИ ПРОПОРЦИОНАЛЬНО ОБЪЁМУ ПРОДУКЦИИ

АГ = Qi * CП / QП,

СПИСАНИЯ СТОИМОСТИ ПРОПОРЦИОНАЛЬНО ОБЪЁМУ ПРОДУКЦИИ

АГ = Qi * CП / QП,

ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

1) показатели, характеризующие структуру движения основных фондов;

2)

ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

1) показатели, характеризующие структуру движения основных фондов;

2)

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент обновления

k0 = ФНГ / ФКГ,

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент обновления

k0 = ФНГ / ФКГ,

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент прироста

kрост = (Фнг – Фвыб)

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент прироста

kрост = (Фнг – Фвыб)

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент прироста основных средств

кприроста = (ОФВВ

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент прироста основных средств

кприроста = (ОФВВ

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент замены

kзам = ОФПОСТ /

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент замены

kзам = ОФПОСТ /

Экономическая жизнь общества

Экономическая жизнь общества Организация производства натуральной композиции и ряда продуктов на ее основе для дезодорации, дезинфекции, ароматизации воздуха

Организация производства натуральной композиции и ряда продуктов на ее основе для дезодорации, дезинфекции, ароматизации воздуха Меншік қатынастары мен экономикалық институттар

Меншік қатынастары мен экономикалық институттар МИРЭК Junior: 2016/17 учебный год

МИРЭК Junior: 2016/17 учебный год Экономика и финансы фирмы. (Часть 1)

Экономика и финансы фирмы. (Часть 1) Республика Башкортостан. Социально-экономическое развитие

Республика Башкортостан. Социально-экономическое развитие Рынок, рыночное равновесие

Рынок, рыночное равновесие Шелковый путь

Шелковый путь Ekonomia jako nauka

Ekonomia jako nauka Экономическая теория. Основные закономерности экономической организации общества. Потребности и ресурсы. (Модуль 1.1.2)

Экономическая теория. Основные закономерности экономической организации общества. Потребности и ресурсы. (Модуль 1.1.2) Собівартість автомобільних перевезень та фактори, що її обумовлюють

Собівартість автомобільних перевезень та фактори, що її обумовлюють Социально-экономические факторы модернизации системы образования в трудоизбыточном регионе

Социально-экономические факторы модернизации системы образования в трудоизбыточном регионе Сутність та показники економічного зростання

Сутність та показники економічного зростання Затраты на приобретение бренда

Затраты на приобретение бренда Анализ среды (продолжение). Модель пяти конкурентных сил

Анализ среды (продолжение). Модель пяти конкурентных сил Особенности управления транспортными системами

Особенности управления транспортными системами Сценарий развития жилищной, транспортной и экологической инфраструктур города Москвы на среднесрочную перспективу (2018-2024)

Сценарий развития жилищной, транспортной и экологической инфраструктур города Москвы на среднесрочную перспективу (2018-2024) Институциональная экономика. Институт собственности

Институциональная экономика. Институт собственности Макроэкономика. Критика теории реального экономического цикла. (Лекция 3)

Макроэкономика. Критика теории реального экономического цикла. (Лекция 3) Равновесие в модели AD-AS

Равновесие в модели AD-AS Организация рационального использования моторных масел

Организация рационального использования моторных масел Роль государства в экономике

Роль государства в экономике Отраслевая структура машиностроения

Отраслевая структура машиностроения Экономический дискуссионный клуб. Планета экономика: загадки, тайны, открытия

Экономический дискуссионный клуб. Планета экономика: загадки, тайны, открытия Финансовая политика

Финансовая политика Внебюджетные фонды Республики Узбекистан. Формирование внебюджетного пенсионного фонда

Внебюджетные фонды Республики Узбекистан. Формирование внебюджетного пенсионного фонда Предмет изучения институциональной экономики и её место в современной экономической теории

Предмет изучения институциональной экономики и её место в современной экономической теории Gerodot School. Обществознание, ЕГЭ. Задание 10

Gerodot School. Обществознание, ЕГЭ. Задание 10