- Виды экономического анализа

Содержание

- 2. Лекция 3 Способы обработки экономической информации в анализе

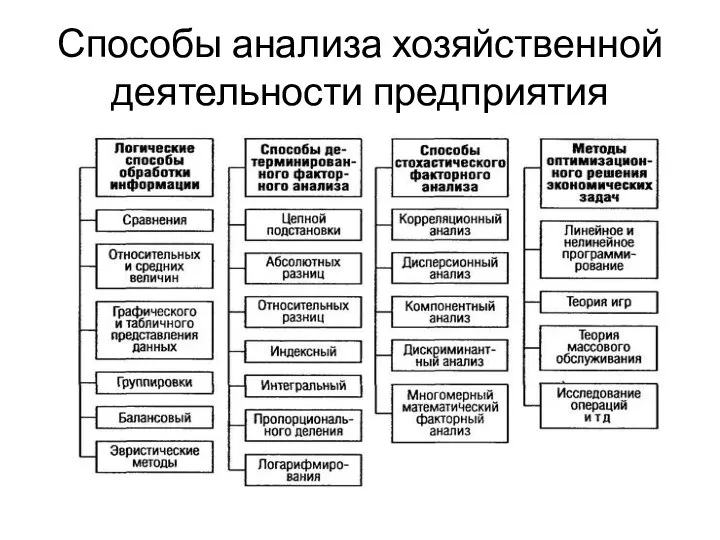

- 3. Способы анализа хозяйственной деятельности предприятия

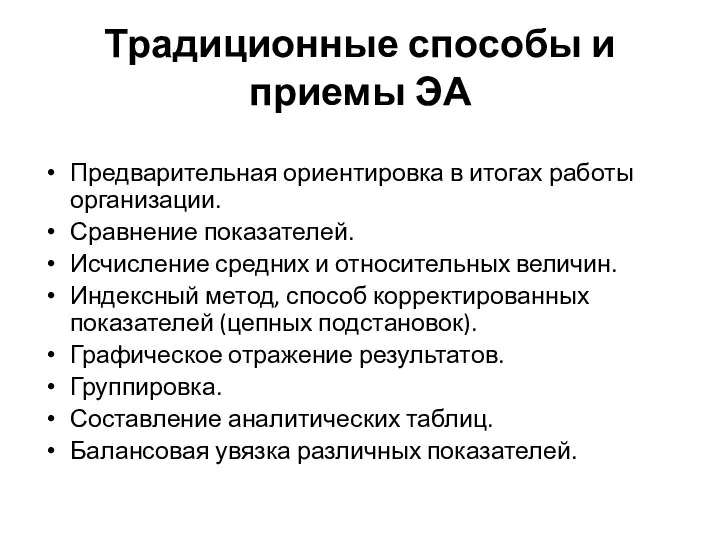

- 4. Традиционные способы и приемы ЭА Предварительная ориентировка в итогах работы организации. Сравнение показателей. Исчисление средних и

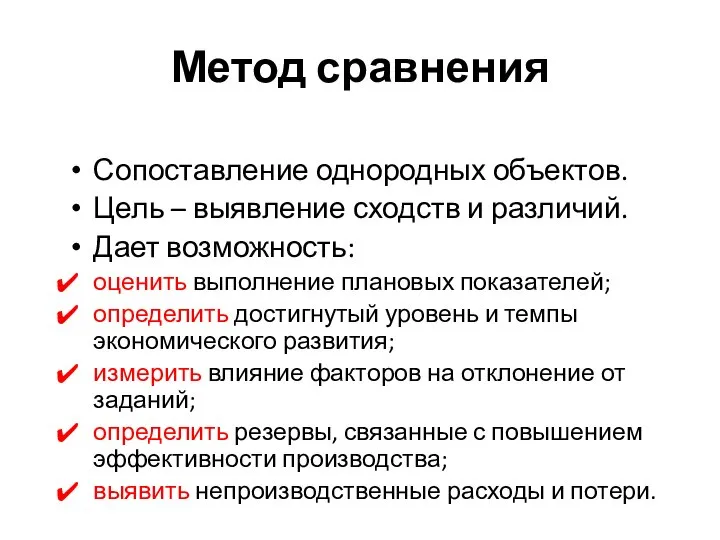

- 5. Метод сравнения Сопоставление однородных объектов. Цель – выявление сходств и различий. Дает возможность: оценить выполнение плановых

- 6. Виды сравнений Сравнение фактически достигнутых результатов с данными прошлых периодов. Сравнение фактических уровней показателей с плановыми.

- 7. Пример сравнения показателей при оценке выполнения плана

- 8. Пример сравнения показателей для оценки обоснованности планов

- 9. Пример сравнения показателей для анализа эффективности мероприятий по совершенствованию производства

- 10. Относительные величины Относительная величина пространственного сравнения. Относительная величина планового задания. Относительная величина выполнения плана. Относительная величина

- 11. Средние величины Рассчитываются на основе массовых качественно однородных данных. Дают обобщенную характеристику явлениям и процессам. Позволяют

- 12. Метод группировок Деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. Помогает изучить

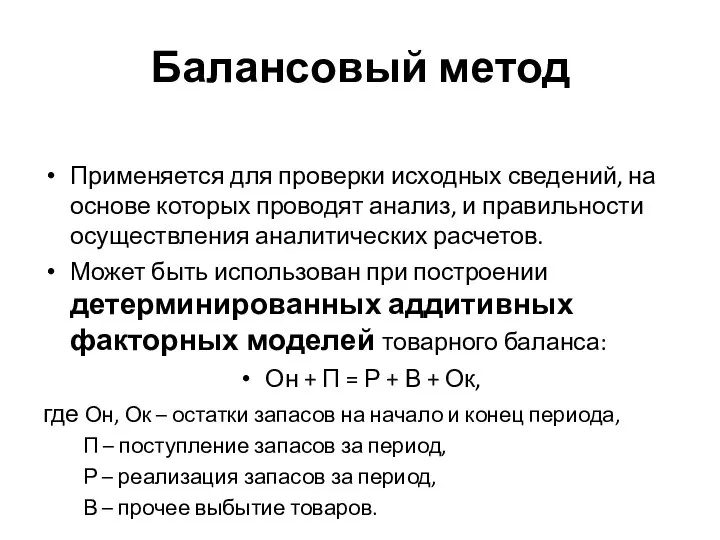

- 13. Балансовый метод Отражает соотношения или пропорции двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны

- 14. Балансовый метод Применяется для проверки исходных сведений, на основе которых проводят анализ, и правильности осуществления аналитических

- 16. Скачать презентацию

Лекция 3

Способы обработки экономической информации в анализе

Лекция 3

Способы обработки экономической информации в анализе

Способы анализа хозяйственной деятельности предприятия

Способы анализа хозяйственной деятельности предприятия

Традиционные способы и приемы ЭА

Предварительная ориентировка в итогах работы организации.

Сравнение показателей.

Исчисление

Традиционные способы и приемы ЭА

Предварительная ориентировка в итогах работы организации.

Сравнение показателей.

Исчисление

Метод сравнения

Сопоставление однородных объектов.

Цель – выявление сходств и различий.

Дает возможность:

оценить выполнение

Метод сравнения

Сопоставление однородных объектов.

Цель – выявление сходств и различий.

Дает возможность:

оценить выполнение

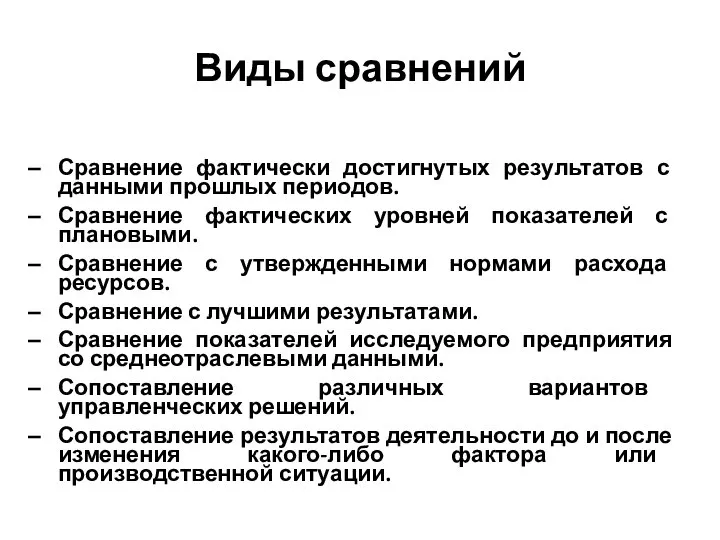

Виды сравнений

Сравнение фактически достигнутых результатов с данными прошлых периодов.

Сравнение фактических уровней

Виды сравнений

Сравнение фактически достигнутых результатов с данными прошлых периодов.

Сравнение фактических уровней

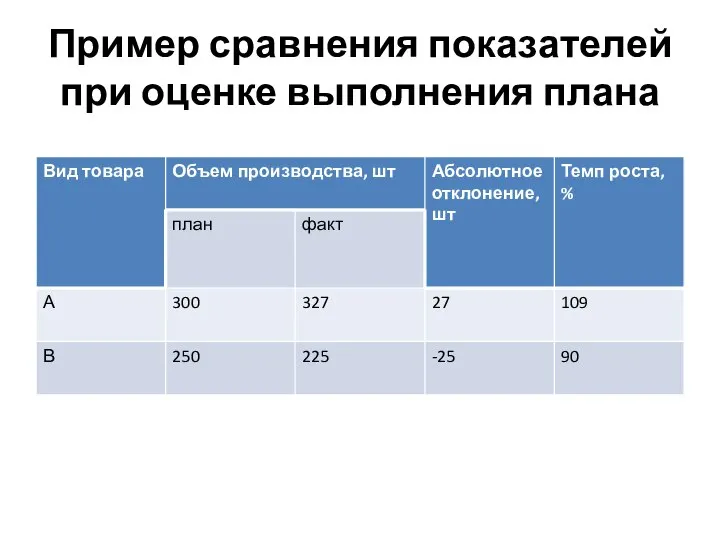

Пример сравнения показателей при оценке выполнения плана

Пример сравнения показателей при оценке выполнения плана

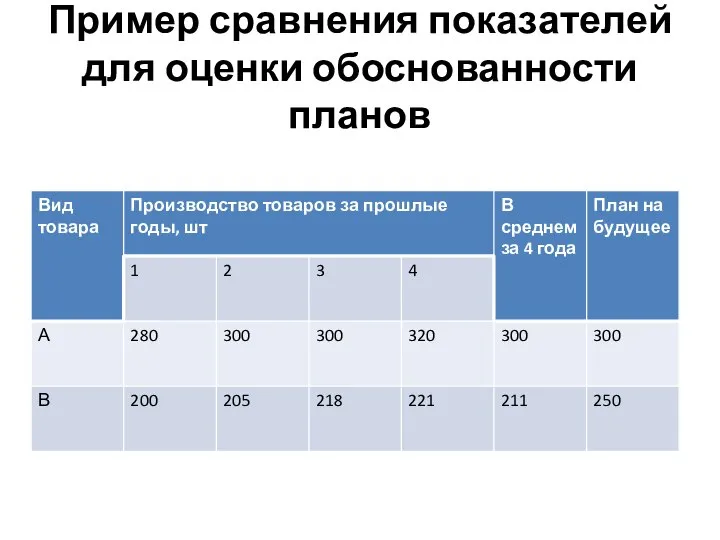

Пример сравнения показателей для оценки обоснованности планов

Пример сравнения показателей для оценки обоснованности планов

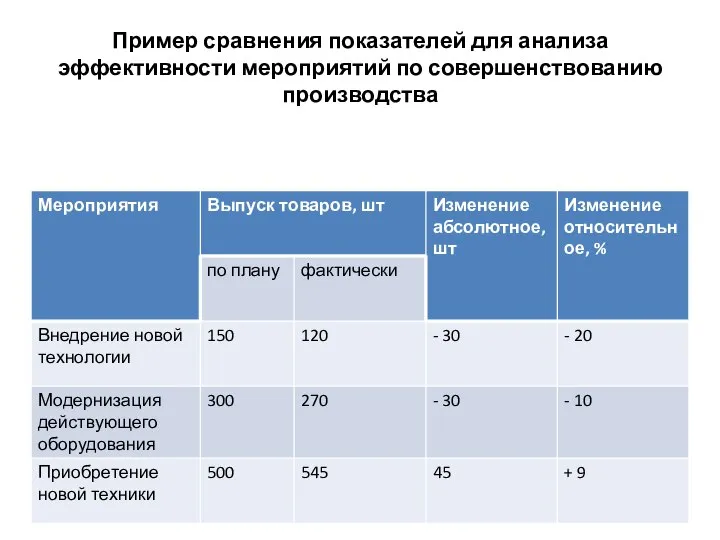

Пример сравнения показателей для анализа эффективности мероприятий по совершенствованию производства

Пример сравнения показателей для анализа эффективности мероприятий по совершенствованию производства

Относительные величины

Относительная величина пространственного сравнения.

Относительная величина планового задания.

Относительная величина выполнения плана.

Относительная

Относительные величины

Относительная величина пространственного сравнения.

Относительная величина планового задания.

Относительная величина выполнения плана.

Относительная

Средние величины

Рассчитываются на основе массовых качественно однородных данных.

Дают обобщенную характеристику явлениям

Средние величины

Рассчитываются на основе массовых качественно однородных данных.

Дают обобщенную характеристику явлениям

Метод группировок

Деление массы изучаемой совокупности объектов на качественно однородные группы по

Метод группировок

Деление массы изучаемой совокупности объектов на качественно однородные группы по

Балансовый метод

Отражает соотношения или пропорции двух групп взаимосвязанных и уравновешенных экономических

Балансовый метод

Отражает соотношения или пропорции двух групп взаимосвязанных и уравновешенных экономических

Балансовый метод

Применяется для проверки исходных сведений, на основе которых проводят анализ,

Балансовый метод

Применяется для проверки исходных сведений, на основе которых проводят анализ,

Стандартизация и Унификация

Стандартизация и Унификация Мотивация и стимулирование трудовой деятельности. Эмпирические исследования. (Лекция 5. Тема 2.1)

Мотивация и стимулирование трудовой деятельности. Эмпирические исследования. (Лекция 5. Тема 2.1) Обзорная лекция по экономике

Обзорная лекция по экономике Макроэкономическая нестабильность: экономические циклы, безработица. Инфляция. Тема 3

Макроэкономическая нестабильность: экономические циклы, безработица. Инфляция. Тема 3 Энергосбережение коттеджа

Энергосбережение коттеджа Управление человеческими ресурсами: заключительный этап профессионального отбора. Трудовая адаптация

Управление человеческими ресурсами: заключительный этап профессионального отбора. Трудовая адаптация Социально-экономическое развитие города Ангарска

Социально-экономическое развитие города Ангарска Ціноутворення. Цінова політика підприємства. (Лекція 7)

Ціноутворення. Цінова політика підприємства. (Лекція 7) Инвестиционная политика предприятия и обоснование ее реализации

Инвестиционная политика предприятия и обоснование ее реализации Экономическая сфера

Экономическая сфера Технические средства наноэлектроники. Нанолитография. (Тема 3.13.2)

Технические средства наноэлектроники. Нанолитография. (Тема 3.13.2) Итоговая игра по модулю "Товар и рыночный обмен"

Итоговая игра по модулю "Товар и рыночный обмен" Основные экономические модели

Основные экономические модели Лучшие технологии по энергосбережению и экологии в Японии

Лучшие технологии по энергосбережению и экологии в Японии Мировая экономика, исторические этапы ее развития. Лекция 6

Мировая экономика, исторические этапы ее развития. Лекция 6 Основы экономического прогнозирования

Основы экономического прогнозирования СНК кафедры управления и экономики фармации

СНК кафедры управления и экономики фармации Использование иностранной рабочей силы в РФ

Использование иностранной рабочей силы в РФ Макроэкономика. Определение выпуска, совокупное предложение и совокупный спрос

Макроэкономика. Определение выпуска, совокупное предложение и совокупный спрос Совокупное предложение и кривая Филипса. Политика стимулирования предложения

Совокупное предложение и кривая Филипса. Политика стимулирования предложения Понятие и структура экономического механизма в сфере использования и охраны земель

Понятие и структура экономического механизма в сфере использования и охраны земель Основы поведения субъектов рыночной экономики. Фирма как хозяйствующий субъект. Производственная функция. Производственный выбо

Основы поведения субъектов рыночной экономики. Фирма как хозяйствующий субъект. Производственная функция. Производственный выбо История создания СЭЗ

История создания СЭЗ Экономика и управление. Адаптационный курс. Основы современного менеджмента

Экономика и управление. Адаптационный курс. Основы современного менеджмента Экономическая мысль древности. Древний Восток

Экономическая мысль древности. Древний Восток Правонарушения в сфере предпринимательской деятельности. Правонарушения в сфере налоговых и иных платежей (Лекция 4)

Правонарушения в сфере предпринимательской деятельности. Правонарушения в сфере налоговых и иных платежей (Лекция 4) Формирование спроса на труд

Формирование спроса на труд Количественные характеристики регионально -интеграционных группировок ,в которые входит Канада

Количественные характеристики регионально -интеграционных группировок ,в которые входит Канада