- 04. Отчет о движении денежных средств. Взаимосвязь показателей финансовых отчетов

Содержание

- 2. Цели занятия Дать определение денежным средствам Научиться разделять хозяйственную деятельность предприятия на операционную, инвестиционную и финансовую

- 3. Зачем нужен анализ движения денежных средств? Основа для оценки способности предприятия зарабатывать денежные средства Оценка потребностей

- 4. Денежные средства Денежные средства состоят из наличных средств в кассе, на счетах в банке и депозитах

- 5. Денежные эквиваленты Средства, приравненные к денежным - это, обычно, финансовые вложения, которые должны быть: краткосрочными; высоколиквидными,

- 6. Не входят в состав денежных средств Для российских предприятий необходимо отметить, что в состав денежных средств

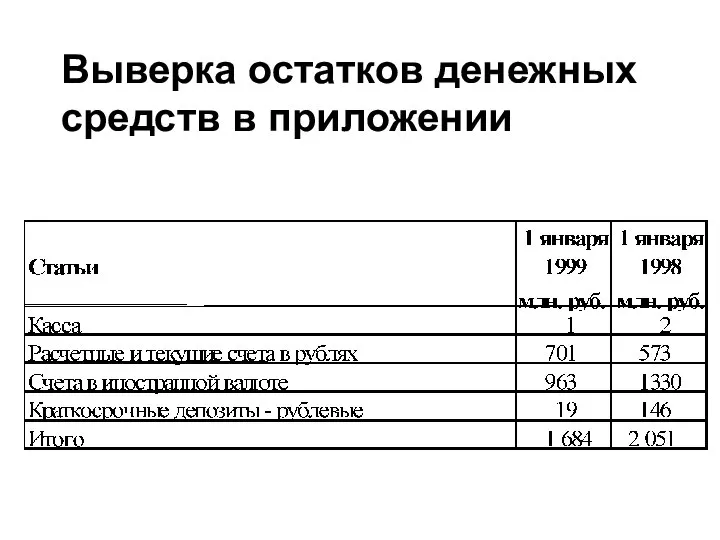

- 7. Выверка остатков денежных средств в приложении

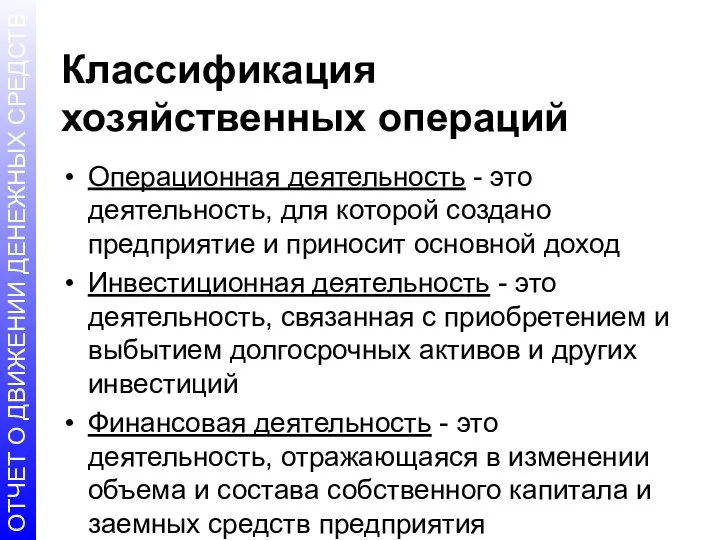

- 8. Классификация хозяйственных операций Операционная деятельность - это деятельность, для которой создано предприятие и приносит основной доход

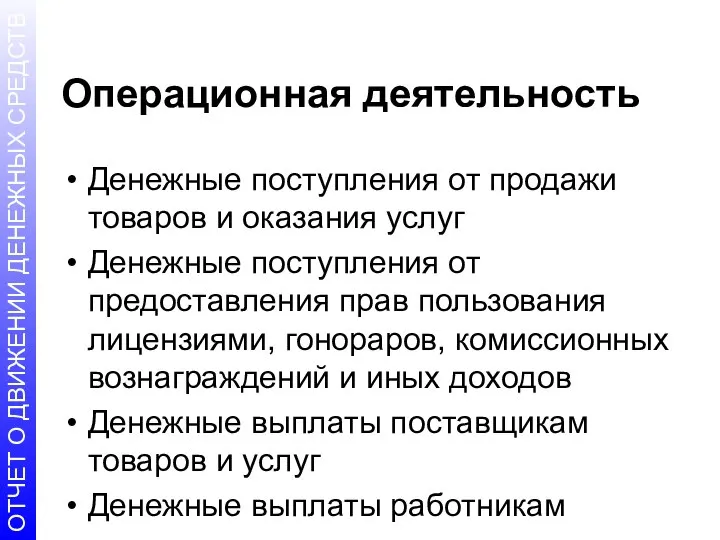

- 9. Операционная деятельность Денежные поступления от продажи товаров и оказания услуг Денежные поступления от предоставления прав пользования

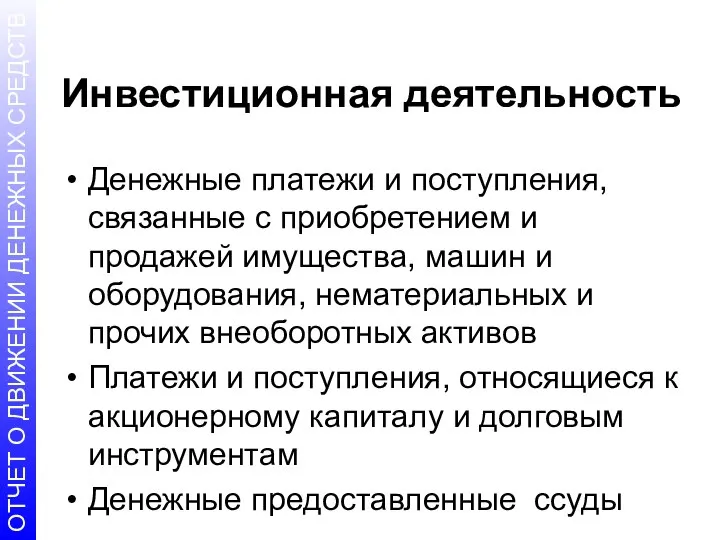

- 10. Инвестиционная деятельность Денежные платежи и поступления, связанные с приобретением и продажей имущества, машин и оборудования, нематериальных

- 11. Финансовая деятельность Поступления средств от выпуска акций Поступления от выпуска кредитов, долговых обязательств и других заимствований

- 12. Проценты и дивиденды Вариант 1 Выплаченные и полученные проценты и дивиденды относятся к операционной деятельности компании

- 13. Налог на прибыль Считается, что выплаты, связанные с налогом на прибыль, относятся к операционной деятельности компании.

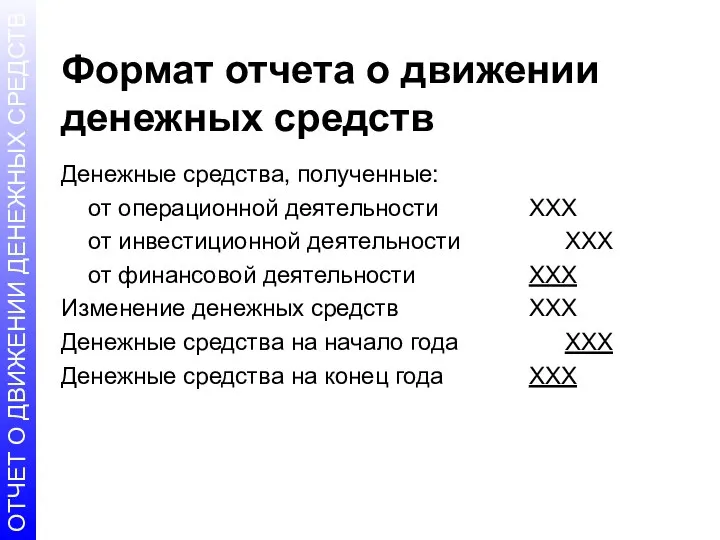

- 14. Формат отчета о движении денежных средств Денежные средства, полученные: от операционной деятельности ХХХ от инвестиционной деятельности

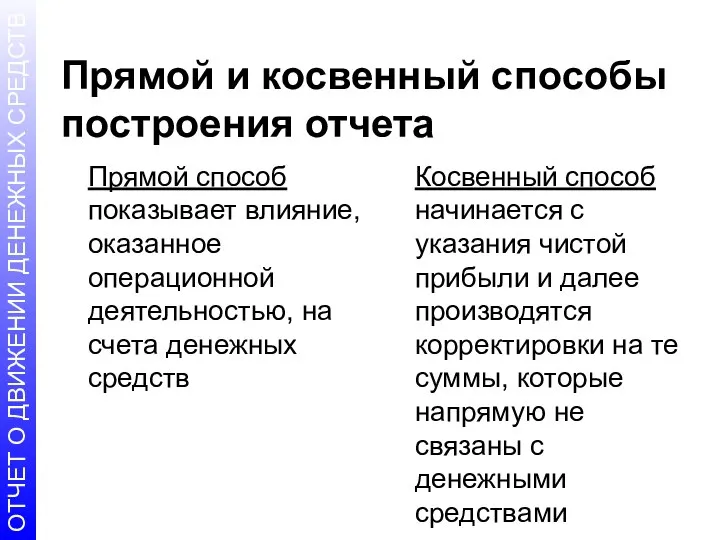

- 15. Прямой и косвенный способы построения отчета Прямой способ показывает влияние, оказанное операционной деятельностью, на счета денежных

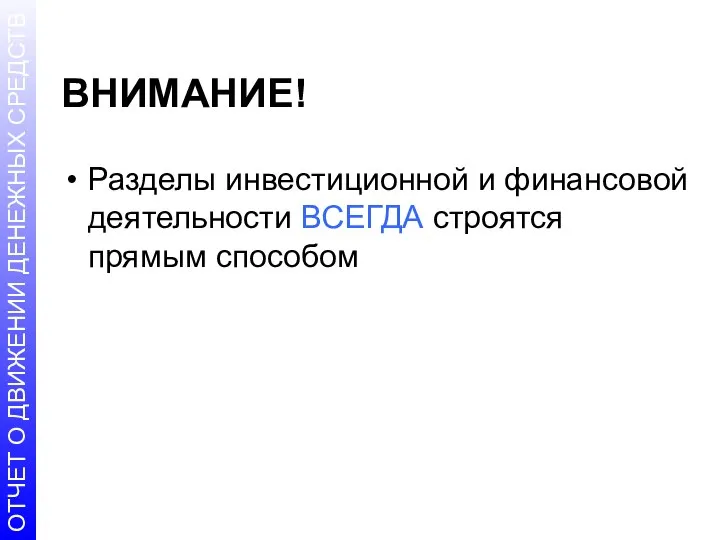

- 17. ВНИМАНИЕ! Разделы инвестиционной и финансовой деятельности ВСЕГДА строятся прямым способом

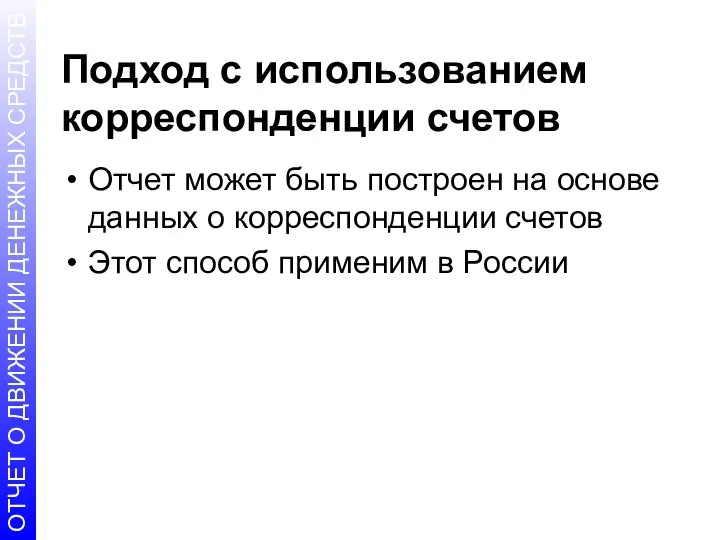

- 18. Подход с использованием корреспонденции счетов Отчет может быть построен на основе данных о корреспонденции счетов Этот

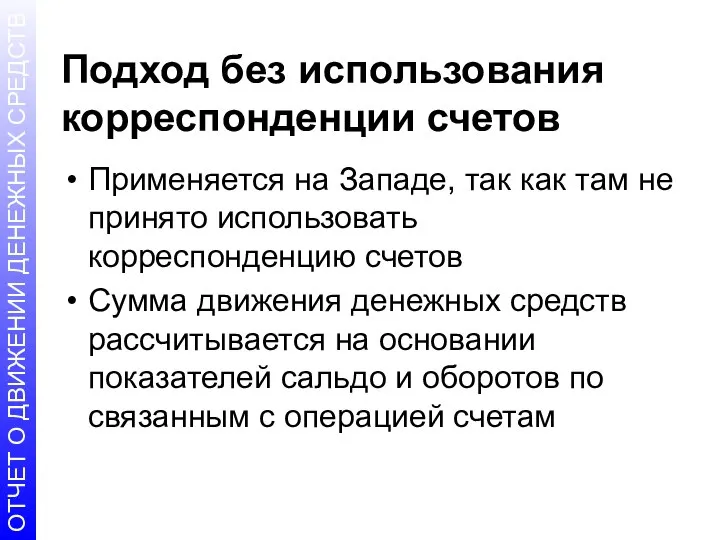

- 19. Подход без использования корреспонденции счетов Применяется на Западе, так как там не принято использовать корреспонденцию счетов

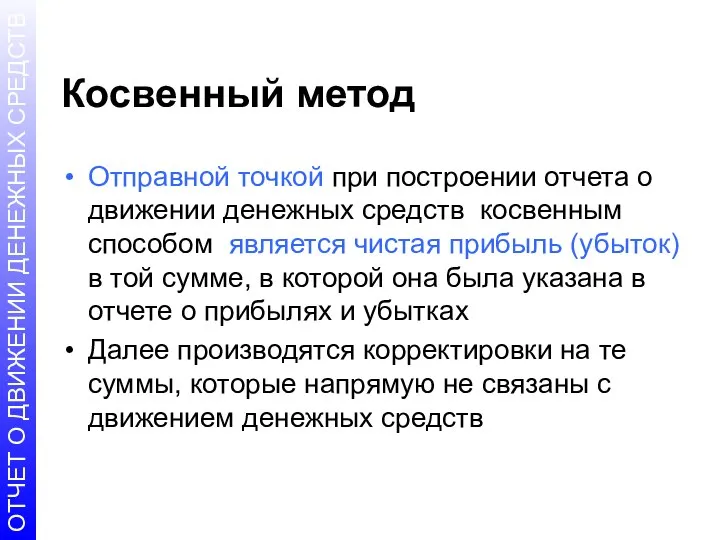

- 20. Косвенный метод Отправной точкой при построении отчета о движении денежных средств косвенным способом является чистая прибыль

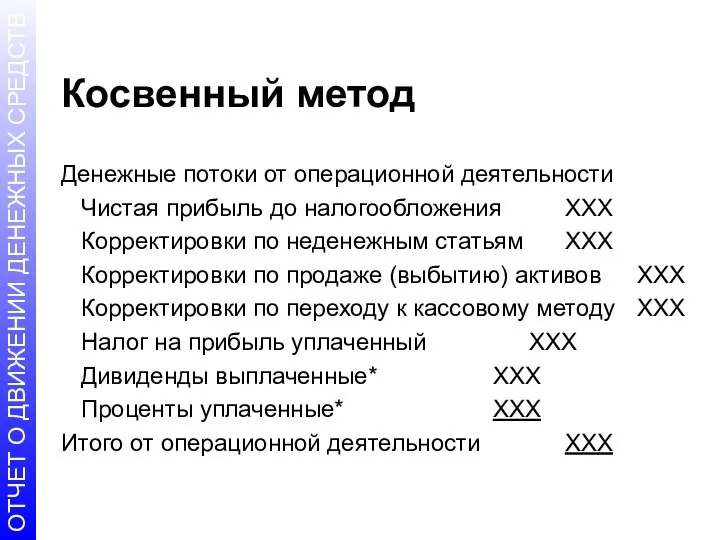

- 21. Косвенный метод Денежные потоки от операционной деятельности Чистая прибыль до налогообложения ХХХ Корректировки по неденежным статьям

- 22. Основные корректировки Корректировка на показатели неденежных статей Корректировка на прибыли и убытки от продажи активов Корректировка

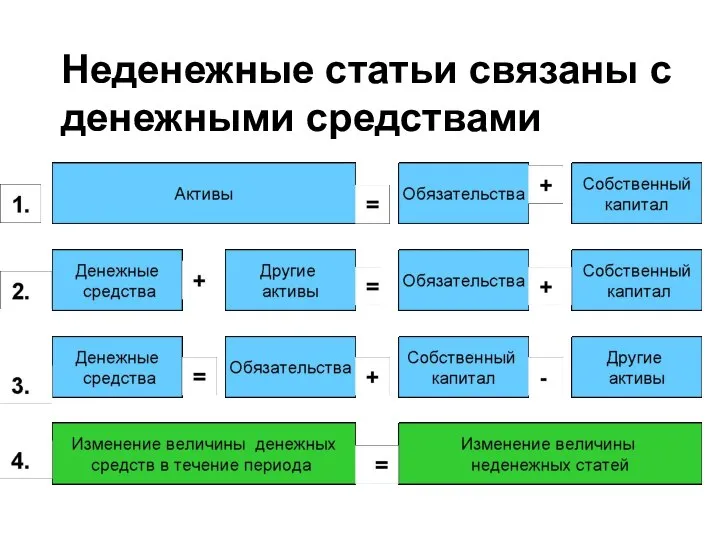

- 23. Неденежные статьи связаны с денежными средствами

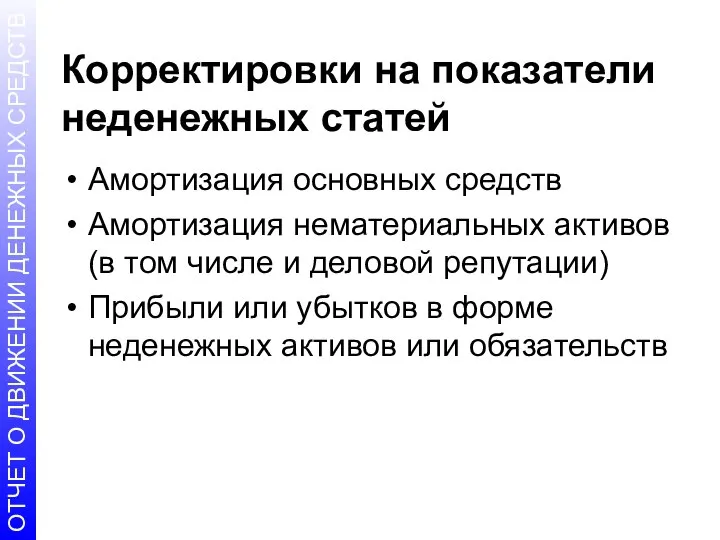

- 24. Корректировки на показатели неденежных статей Амортизация основных средств Амортизация нематериальных активов (в том числе и деловой

- 25. Корректировки при продаже внеоборотных активов Продажа активов, отличных от товарно-материальных запасов, не является основным видом деятельности

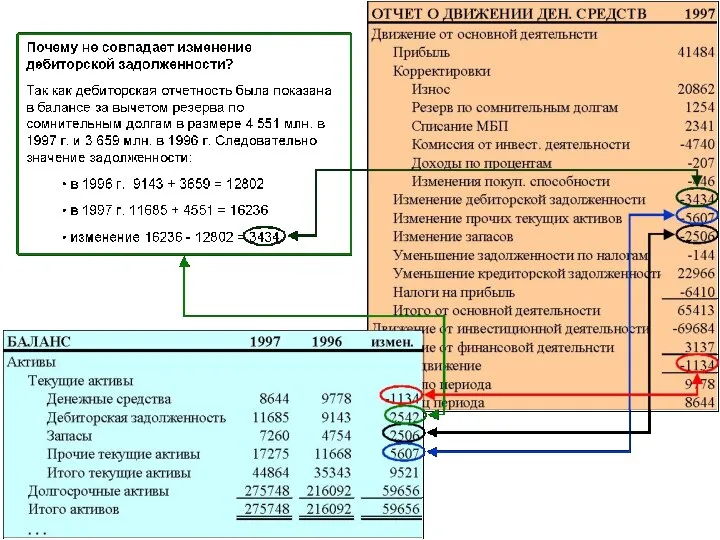

- 26. Корректировки при переходе от метода начислений к кассовому методу Для того, чтобы от метода начислений, на

- 27. Изменения активов Как правило, при отражении движения денежных средств от операционной деятельности величина, на которую увеличились

- 28. Изменения обязательств Сумма, на которую увеличиваются краткосрочные обязательства, прибавляется к показателю чистой прибыли. И, наоборот, в

- 30. Неденежные операции Неденежные операции, связанные с инвестиционной и финансовой деятельностью, не нужно включать в сам отчет

- 31. Неденежные операции Приобретение активов посредством финансового лизинга Товарообменные операции Превращение долговых обязательств в акции

- 32. Принятие решений Информация о движении денежных средств представляет основу для анализа о направлении развития компании.

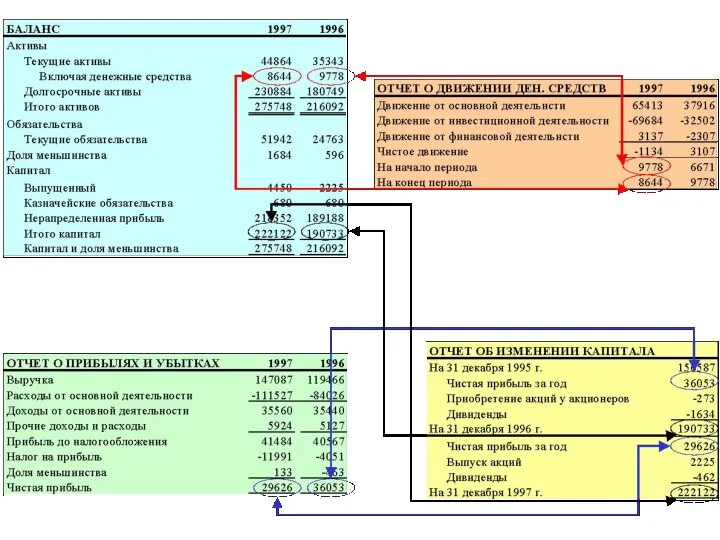

- 33. Комплект финансовой отчетности Баланс Отчет о прибылях и убытках Отчет о движении денежных средств Отчет об

- 34. Взаимосвязи финансовых отчетов Взаимосвязь между отчетом о прибылях и убытках и отчетом об изменениях в капитале

- 38. Цели занятия Дать определение денежным средствам Научится разделять хозяйственную деятельность предприятия на операционную, инвестиционную и финансовую

- 39. Задача Классифицируйте приведенные ниже хозяйственные операции: приобретение основных средств; выплата дивидендов; погашение займов; выдача денежных средств

- 41. Скачать презентацию

Цели занятия

Дать определение денежным средствам

Научиться разделять хозяйственную деятельность предприятия на операционную,

Цели занятия

Дать определение денежным средствам

Научиться разделять хозяйственную деятельность предприятия на операционную,

Зачем нужен анализ движения денежных средств?

Основа для оценки способности предприятия зарабатывать

Зачем нужен анализ движения денежных средств?

Основа для оценки способности предприятия зарабатывать

Денежные средства

Денежные средства состоят из наличных средств в кассе, на счетах

Денежные средства

Денежные средства состоят из наличных средств в кассе, на счетах

Денежные эквиваленты

Средства, приравненные к денежным - это, обычно, финансовые вложения,

Денежные эквиваленты

Средства, приравненные к денежным - это, обычно, финансовые вложения,

Не входят в состав

денежных средств

Для российских предприятий необходимо отметить, что в

Не входят в состав

денежных средств

Для российских предприятий необходимо отметить, что в

Выверка остатков денежных средств в приложении

Выверка остатков денежных средств в приложении

Классификация хозяйственных операций

Операционная деятельность - это деятельность, для которой создано предприятие

Классификация хозяйственных операций

Операционная деятельность - это деятельность, для которой создано предприятие

Операционная деятельность

Денежные поступления от продажи товаров и оказания услуг

Денежные поступления от

Операционная деятельность

Денежные поступления от продажи товаров и оказания услуг

Денежные поступления от

Инвестиционная деятельность

Денежные платежи и поступления, связанные с приобретением и продажей имущества,

Инвестиционная деятельность

Денежные платежи и поступления, связанные с приобретением и продажей имущества,

Финансовая деятельность

Поступления средств от выпуска акций

Поступления от выпуска кредитов, долговых обязательств

Финансовая деятельность

Поступления средств от выпуска акций

Поступления от выпуска кредитов, долговых обязательств

Проценты и дивиденды

Вариант 1

Выплаченные и полученные проценты и дивиденды относятся к

Проценты и дивиденды

Вариант 1

Выплаченные и полученные проценты и дивиденды относятся к

Налог на прибыль

Считается, что выплаты, связанные с налогом на прибыль, относятся

Налог на прибыль

Считается, что выплаты, связанные с налогом на прибыль, относятся

Формат отчета о движении денежных средств

Денежные средства, полученные:

от операционной деятельности ХХХ

от инвестиционной

Формат отчета о движении денежных средств

Денежные средства, полученные:

от операционной деятельности ХХХ

от инвестиционной

Прямой и косвенный способы построения отчета

Прямой способ показывает влияние, оказанное операционной

Прямой и косвенный способы построения отчета

Прямой способ показывает влияние, оказанное операционной

ВНИМАНИЕ!

Разделы инвестиционной и финансовой деятельности ВСЕГДА строятся прямым способом

ВНИМАНИЕ!

Разделы инвестиционной и финансовой деятельности ВСЕГДА строятся прямым способом

Подход с использованием корреспонденции счетов

Отчет может быть построен на основе данных

Подход с использованием корреспонденции счетов

Отчет может быть построен на основе данных

Подход без использования корреспонденции счетов

Применяется на Западе, так как там не

Подход без использования корреспонденции счетов

Применяется на Западе, так как там не

Косвенный метод

Отправной точкой при построении отчета о движении денежных средств косвенным

Косвенный метод

Отправной точкой при построении отчета о движении денежных средств косвенным

Косвенный метод

Денежные потоки от операционной деятельности

Чистая прибыль до налогообложения ХХХ

Корректировки

Косвенный метод

Денежные потоки от операционной деятельности

Чистая прибыль до налогообложения ХХХ

Корректировки

Основные корректировки

Корректировка на показатели неденежных статей

Корректировка на прибыли и убытки от

Основные корректировки

Корректировка на показатели неденежных статей

Корректировка на прибыли и убытки от

Неденежные статьи связаны с денежными средствами

Неденежные статьи связаны с денежными средствами

Корректировки на показатели неденежных статей

Амортизация основных средств

Амортизация нематериальных активов (в том

Корректировки на показатели неденежных статей

Амортизация основных средств

Амортизация нематериальных активов (в том

Корректировки при продаже внеоборотных активов

Продажа активов, отличных от товарно-материальных запасов, не

Корректировки при продаже внеоборотных активов

Продажа активов, отличных от товарно-материальных запасов, не

Корректировки при переходе от метода начислений к кассовому методу

Для того, чтобы

Корректировки при переходе от метода начислений к кассовому методу

Для того, чтобы

Изменения активов

Как правило, при отражении движения денежных средств от операционной деятельности

Изменения активов

Как правило, при отражении движения денежных средств от операционной деятельности

Изменения обязательств

Сумма, на которую увеличиваются краткосрочные обязательства, прибавляется к показателю чистой

Изменения обязательств

Сумма, на которую увеличиваются краткосрочные обязательства, прибавляется к показателю чистой

Неденежные операции

Неденежные операции, связанные с инвестиционной и финансовой деятельностью, не нужно

Неденежные операции

Неденежные операции, связанные с инвестиционной и финансовой деятельностью, не нужно

Неденежные операции

Приобретение активов посредством финансового лизинга

Товарообменные операции

Превращение долговых обязательств в акции

Неденежные операции

Приобретение активов посредством финансового лизинга

Товарообменные операции

Превращение долговых обязательств в акции

Принятие решений

Информация о движении денежных средств представляет основу для анализа о

Принятие решений

Информация о движении денежных средств представляет основу для анализа о

Комплект финансовой отчетности

Баланс

Отчет о прибылях и убытках

Отчет о движении денежных

Комплект финансовой отчетности

Баланс

Отчет о прибылях и убытках

Отчет о движении денежных

Взаимосвязи финансовых отчетов

Взаимосвязь между отчетом о прибылях и убытках и отчетом

Взаимосвязи финансовых отчетов

Взаимосвязь между отчетом о прибылях и убытках и отчетом

Цели занятия

Дать определение денежным средствам

Научится разделять хозяйственную деятельность предприятия на операционную,

Цели занятия

Дать определение денежным средствам

Научится разделять хозяйственную деятельность предприятия на операционную,

Задача

Классифицируйте приведенные ниже хозяйственные операции:

приобретение основных средств;

выплата дивидендов;

погашение займов;

выдача денежных средств

Задача

Классифицируйте приведенные ниже хозяйственные операции:

приобретение основных средств;

выплата дивидендов;

погашение займов;

выдача денежных средств

Государственный кредит

Государственный кредит Финансы в экономике

Финансы в экономике Основы сельскохозяйственной потребительской кооперации

Основы сельскохозяйственной потребительской кооперации Международные организации бухгалтеров и аудиторов

Международные организации бухгалтеров и аудиторов Мастер-класс. 1C: предприятие 8.2

Мастер-класс. 1C: предприятие 8.2 Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи

Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи Современная финансовая система

Современная финансовая система Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению

Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению Валютное регулирование и валютный контроль. Лекции 5-7 - Валютные ограничения как метод валютного регулирования

Валютное регулирование и валютный контроль. Лекции 5-7 - Валютные ограничения как метод валютного регулирования Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка социального предпринимательства)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка социального предпринимательства) Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес

Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес Услуги финансовых организаций: используй грамотно

Услуги финансовых организаций: используй грамотно Добровольное медицинское страхование

Добровольное медицинское страхование Виды карт

Виды карт Финансирование образовательного учреждения

Финансирование образовательного учреждения Современные денеги и цифровая экономика

Современные денеги и цифровая экономика Документарні форми розрахунків

Документарні форми розрахунків Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Олимпиады и конкурсы как эффективный способ формирования финансовой грамотности школьников

Олимпиады и конкурсы как эффективный способ формирования финансовой грамотности школьников Издержки предприятия

Издержки предприятия Своя игра. Налогообложение

Своя игра. Налогообложение Страховое дело в Китае

Страховое дело в Китае Учет кассовых операций

Учет кассовых операций Почта Банк. Создание Банка

Почта Банк. Создание Банка Доходы государства

Доходы государства Налог на имущество организаций

Налог на имущество организаций Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Доход, прибыль и рентабельность организации

Доход, прибыль и рентабельность организации