- 1С-отчетность. На что обратить внимание

Содержание

- 2. На что обратить внимание Налоговая отчетность – налог на прибыль, НДС, НДФЛ, ЕНВД, ЕСХН, водный налог,

- 3. Налог на прибыль Изменения с 2016 года (Федеральный закон от 08.06.2015 № 150-ФЗ): лимит выручки, при

- 4. Проект новой декларации по налогу на прибыль http://regulation.gov.ru/projects#npa=35039 Изменения: уменьшение налога на прибыль на сумму фактически

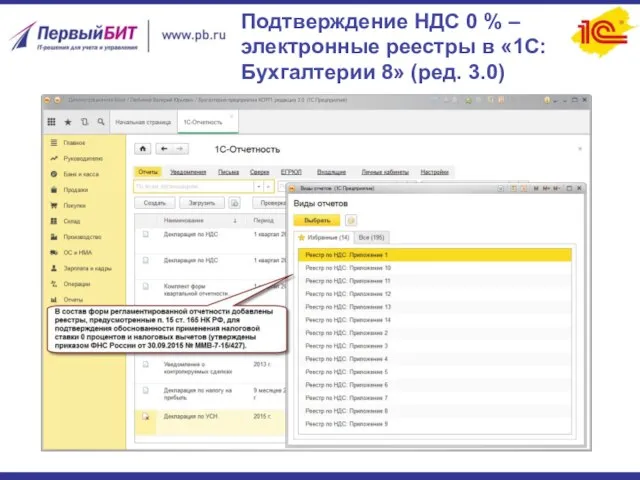

- 5. Подтверждение НДС 0 % – электронные реестры для экспортеров Федеральный закон от 29.12.2014 № 452-ФЗ с

- 6. Подтверждение НДС 0 % – электронные реестры в «1С:Бухгалтерии 8» (ред. 3.0)

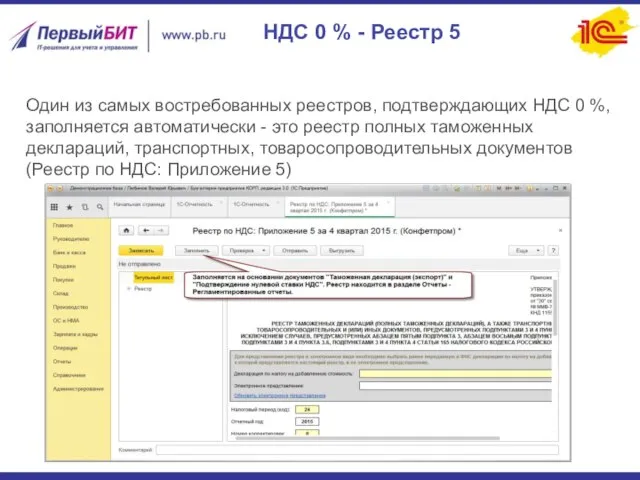

- 7. НДС 0 % - Реестр 5 Один из самых востребованных реестров, подтверждающих НДС 0 %, заполняется

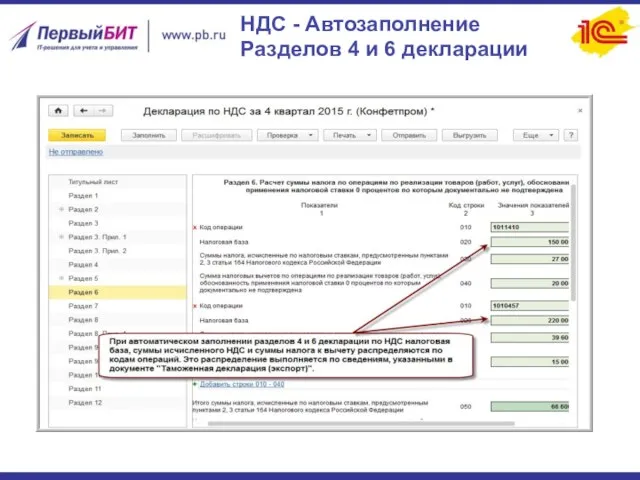

- 8. НДС - Автозаполнение Разделов 4 и 6 декларации

- 9. ЕНВД Коэффициент-дефлятор на 2016 год коэффициент-дефлятор оставлен на уровне 2015 года – 1,798 Изменения в декларации

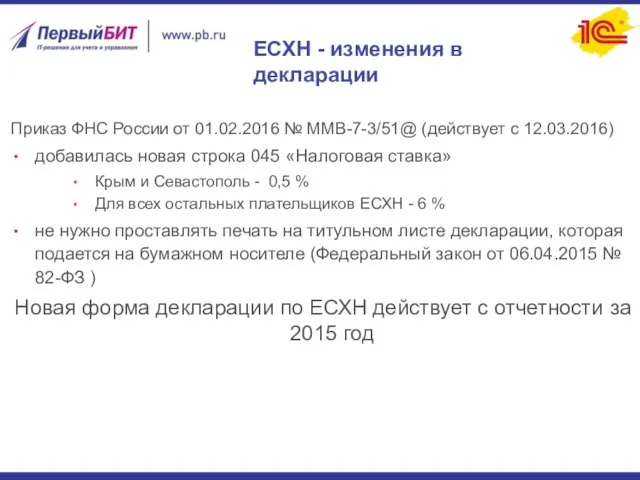

- 10. ЕСХН - изменения в декларации Приказ ФНС России от 01.02.2016 № ММВ-7-3/51@ (действует с 12.03.2016) добавилась

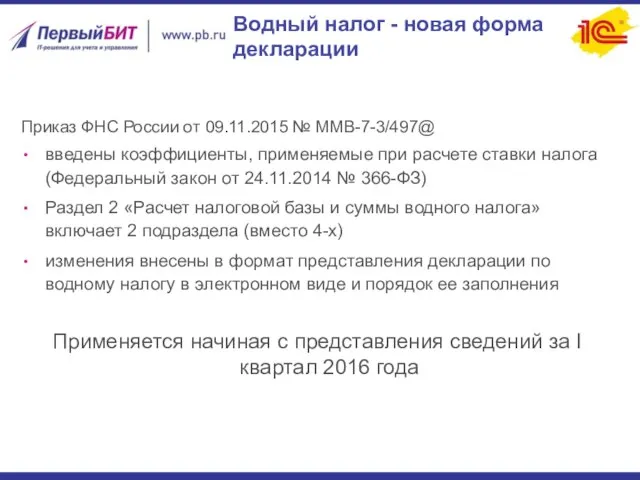

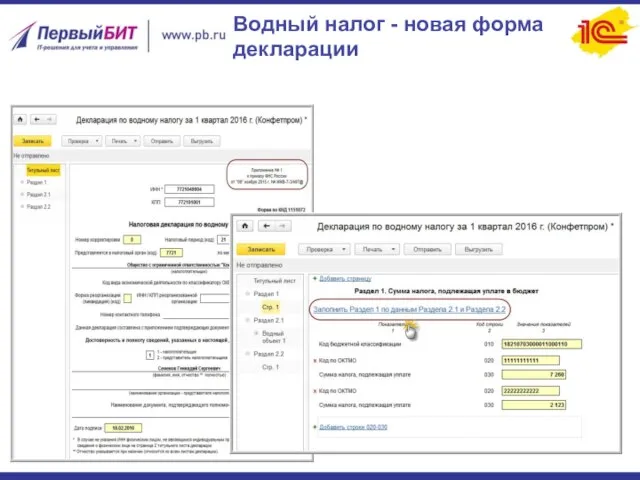

- 11. Водный налог - новая форма декларации Приказ ФНС России от 09.11.2015 № ММВ-7-3/497@ введены коэффициенты, применяемые

- 12. Водный налог - новая форма декларации

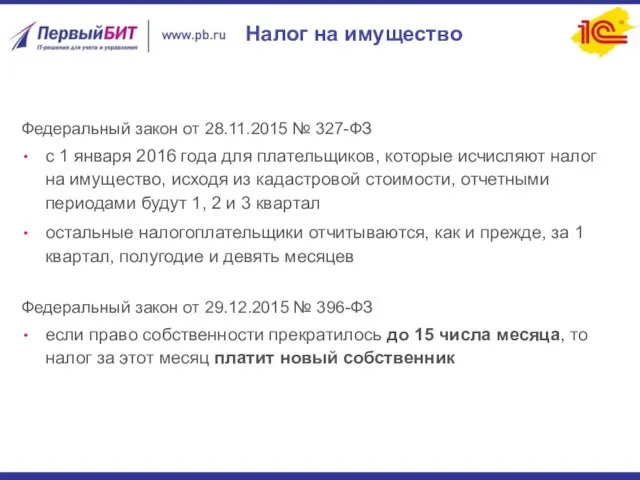

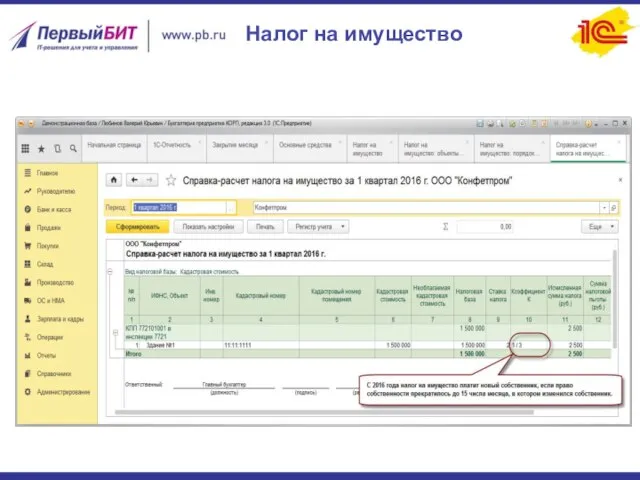

- 13. Налог на имущество Федеральный закон от 28.11.2015 № 327-ФЗ с 1 января 2016 года для плательщиков,

- 14. Налог на имущество

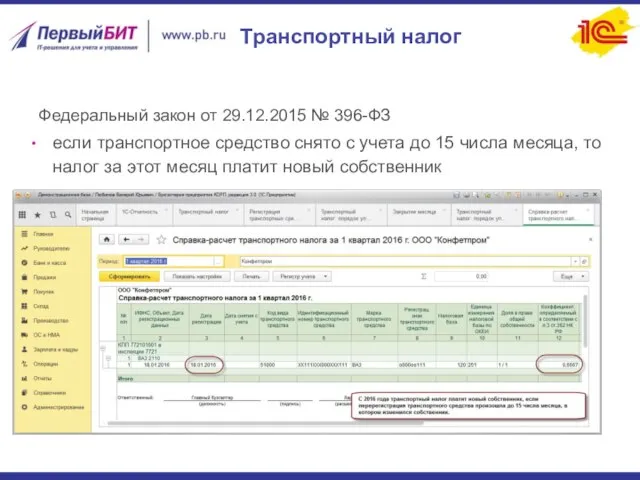

- 15. Транспортный налог Федеральный закон от 29.12.2015 № 396-ФЗ если транспортное средство снято с учета до 15

- 16. Машин, к которым применяется повышающий коэффициент по транспортному налогу, стало больше. Минпромторг представил перечень дорогих автомобилей

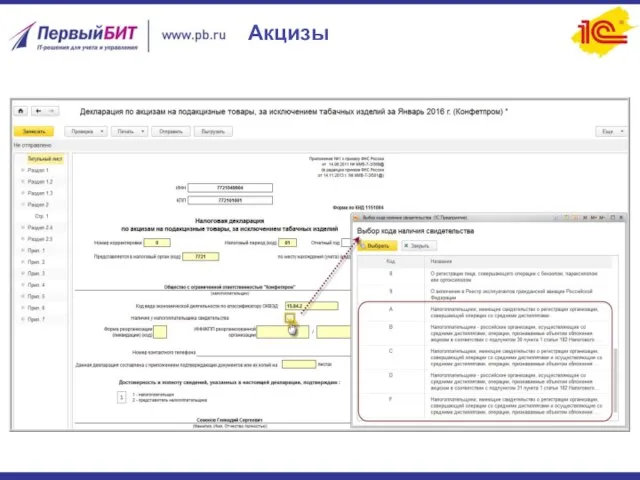

- 17. Акцизы – рекомендации ФНС по заполнению декларации Письмо ФНС России от 30.12.2015 № СД-4-3/23251@ с 01.01.2016

- 18. Акцизы

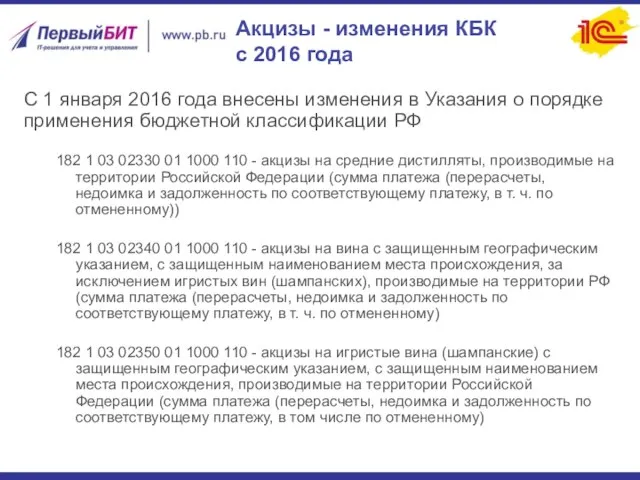

- 19. Акцизы - изменения КБК с 2016 года С 1 января 2016 года внесены изменения в Указания

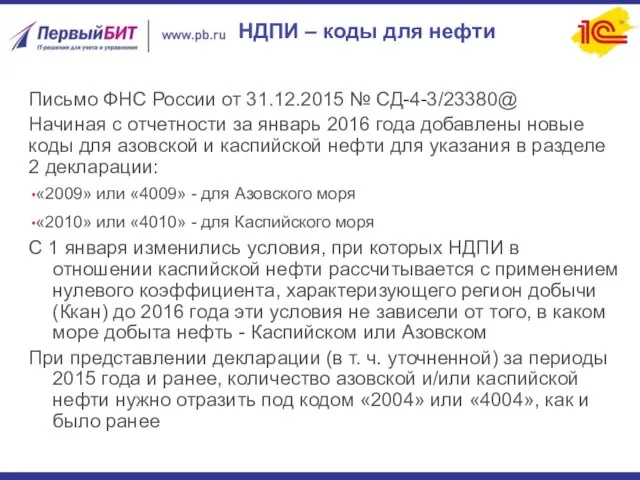

- 20. НДПИ – коды для нефти Письмо ФНС России от 31.12.2015 № СД-4-3/23380@ Начиная с отчетности за

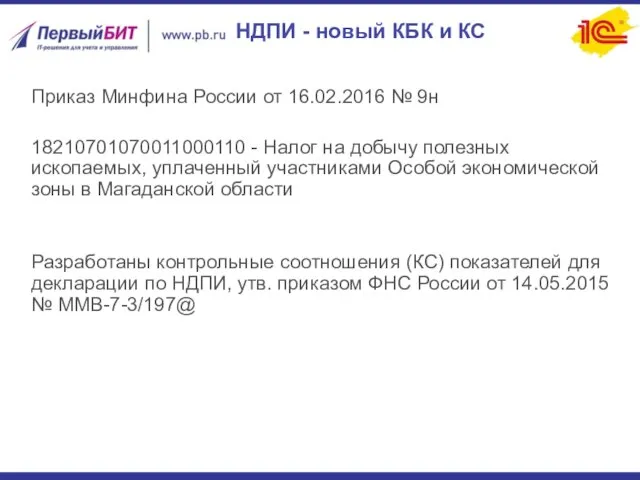

- 21. НДПИ - новый КБК и КС Приказ Минфина России от 16.02.2016 № 9н 18210701070011000110 - Налог

- 22. Новые форматы электронного представления – приказы ФНС России от 31.12.2015: № АС-7-6/710@ - упрощенная БО №

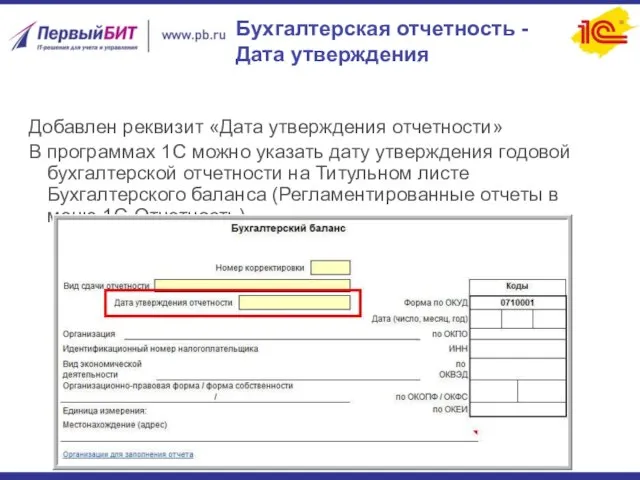

- 23. Бухгалтерская отчетность - Дата утверждения Добавлен реквизит «Дата утверждения отчетности» В программах 1С можно указать дату

- 24. Показатель не является обязательным к заполнению Утверждение годовой бухгалтерской отчетности общества относится к компетенции общего собрания

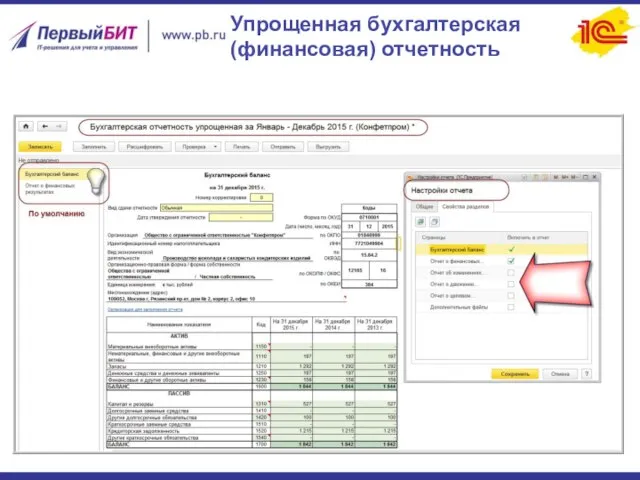

- 25. Упрощенная бухгалтерская (финансовая) отчетность

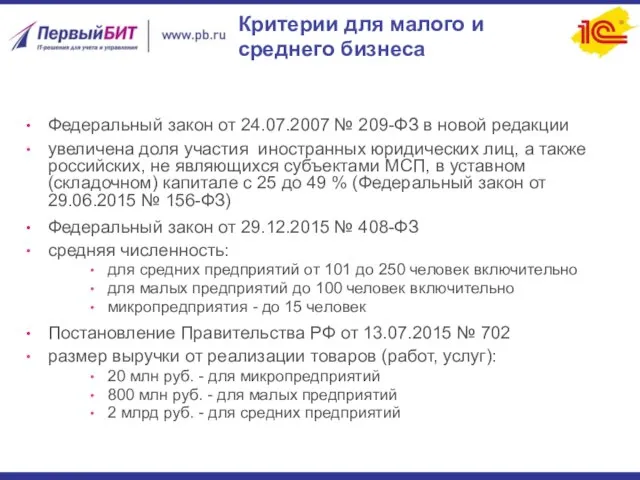

- 26. Критерии для малого и среднего бизнеса Федеральный закон от 24.07.2007 № 209-ФЗ в новой редакции увеличена

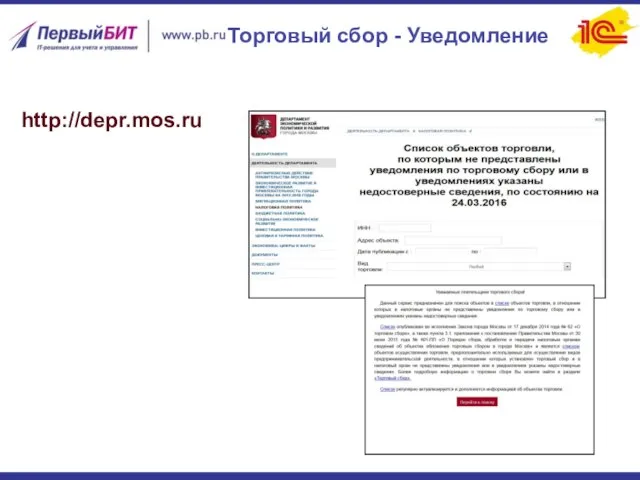

- 27. Торговый сбор - Уведомление http://depr.mos.ru

- 28. Если объект находится в данном списке, это значит, что вам необходимо представить в налоговые органы уведомление

- 29. Статистическая форма учета перемещения товаров Постановление Правительства РФ от 07.12.2015 № 1329 Утверждены Правила ведения статистики

- 30. Статотчетность - повышение штрафных санкций Непредставление в Росстат первичных статистических данных без ошибок и в срок

- 31. Актуальный список отчетности – на сайте Росстата http://www.gks.ru/metod/XML/XML_plan_2016.htm Если в «1С:Бухгалтерии 8» (ред. 3.0) отсутствует необходимая

- 32. Отчетность в Росприроднадзор Приказ Росприроднадзора от 15.12.2015 № 1008 в Федеральный классификационный каталог отходов (ФККО) включены

- 33. С 1 января 2016 года вступили в силу изменения, внесенные в Федеральный закон от 24.06.1998 №

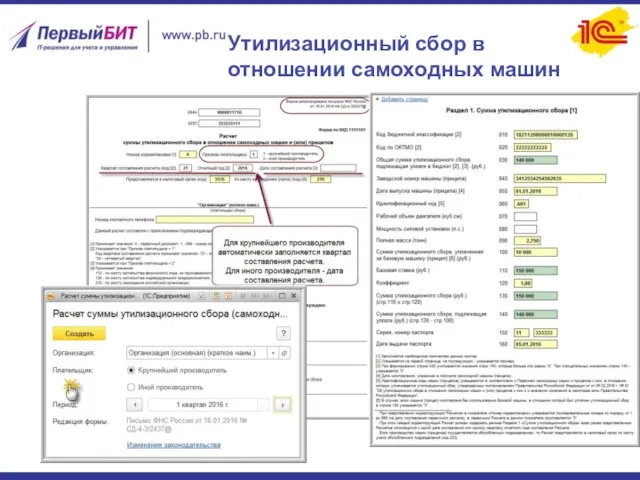

- 34. Утилизационный сбор в отношении самоходных машин С 1 января 2016 года: введен механизм уплаты утилизационного сбора

- 35. Утилизационный сбор в отношении самоходных машин

- 36. Утилизационный сбор в отношении колесных ТС Скорректированы коэффициенты расчета суммы утилизационного сбора для транспортных средств (ТС)

- 37. ПСН - Заявление на получение патента Приказ ФНС России от 22.12.2015 № ММВ-7-3/591@, действует с 09.03.2016

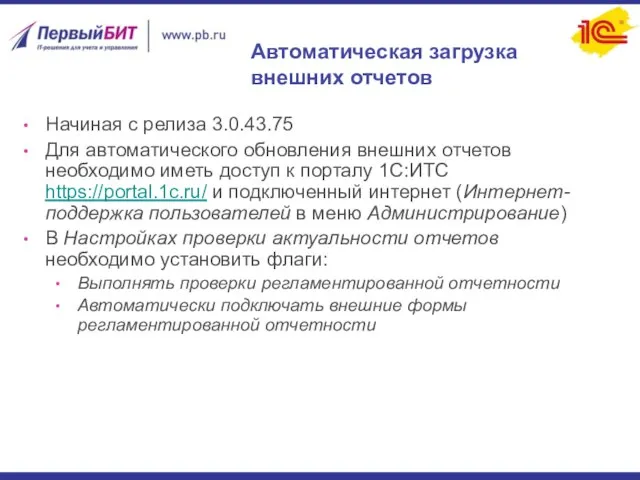

- 38. Автоматическая загрузка внешних отчетов Начиная с релиза 3.0.43.75 Для автоматического обновления внешних отчетов необходимо иметь доступ

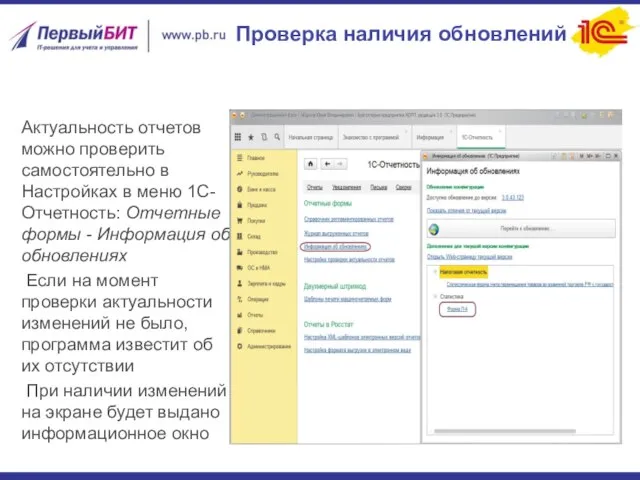

- 39. Проверка наличия обновлений Актуальность отчетов можно проверить самостоятельно в Настройках в меню 1С-Отчетность: Отчетные формы -

- 40. Изменения в 4-ФСС за I квартал 2016 г. Приказ ФСС РФ от 25.02.2016 № 54 (опубликован

- 41. Изменения в 4-ФСС – новый проект приказа ФСС Фонд социального страхования РФ разработал новые поправки в

- 42. СЗВ-М – ежемесячная форма в ПФР Федеральный закон от 29.12.2015 № 385-ФЗ В 2016 году работодатели

- 43. Формат представления СЗВ-М в электронной форме утвержден распоряжением правления ПФР от 25.02.2016 № 70р Впервые в

- 44. 6 - НДФЛ С 2016 года все налоговые агенты обязаны представлять в налоговые органы ежеквартальный расчет

- 45. Ожидаемые изменения Новые классификаторы Должны были вступить в силу с 01.01.2016 Росстандарт приказами от 10.11.2015 №

- 46. Информационная система 1С:ИТС Более полную и подробную информацию о подготовке и проверке данных перед составлением отчетности,

- 47. Информационная система 1С:ИТС 31 марта в 1С:Лектории состоялась лекция «1С-Отчетность за I квартал 2016 года -

- 48. Спасибо за внимание! hotlinehotline@1cbit.ru +7 495 748-0999 Каримова Альфия Программист – консультант 1с +7 (3532) 37-50-00

- 49. Новые форматы электронных накладных и актов, практика организации обмена электронными документами в "1С:Предприятии" Ковалев Максим Программист

- 50. Электронный документооборот Возможности Преимущества Настройка Содержание

- 51. Бумажный документооборот с контрагентами

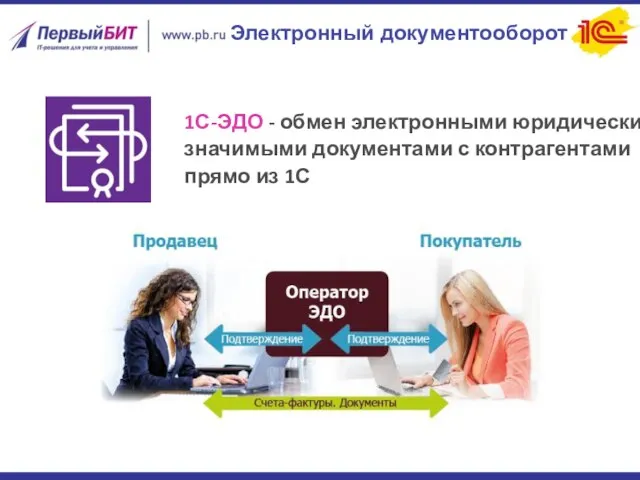

- 52. Электронный документооборот 1С-ЭДО - обмен электронными юридически значимыми документами с контрагентами прямо из 1С

- 53. Правовые основы ГК РФ п. 2 ст. 16 Федеральный закон от 06.04.2011 № 63-ФЗ «Об электронной

- 54. Быстрая отправка документов Выбираем те документы, которые нам нужно отправить Подписываем и отправляем документы нажатием одной

- 55. Быстрое получение подписей контрагентов Видно, когда был доставлен, получен и подписан документ

- 56. Надежность: контроль состояния документов

- 57. Автоматический ввод документов поступления

- 58. Ускорение обмена документами Ускорение ввода документов Снижение рисков начисления пени и штрафов за ошибки в документах

- 59. Подключиться к 1С-ЭДО легко! Типовая настройка ЭДО занимает 10-15 минут Подключение бесплатно в рамках договора ИТС

- 60. Спасибо за внимание! hotlinehotline@1cbit.ru +7 3532 375-000 Ковалев Максим Программист

- 61. Проверка контрагентов, оперативная сверка счетов-фактур, автозаполнение реквизитов и другие полезные сервисы 1С:ИТС Наталья Глазунова Руководитель отдела

- 62. 1С:Контрагент 1С:Сверка Информационная система 1С:ИТС 1С-Отчетность Другие сервисы Содержание

- 63. 1С:Контрагент

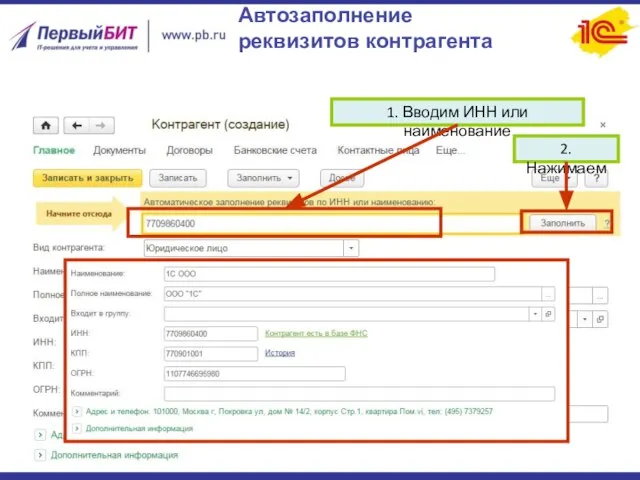

- 64. Автозаполнение реквизитов контрагента 1. Вводим ИНН или наименование 2. Нажимаем

- 65. Немного статистики… Согласно замерам фирмы "1С« заполнение реквизитов занимает: Вручную - 100 секунд Автоматически – 10

- 66. Автоматическое заполнение реквизитов инспекций ФНС, филиалов ФСС и ПФР

- 67. Отказ в возмещение НДС из-за поставщика?

- 68. Досье контрагента: общая информация

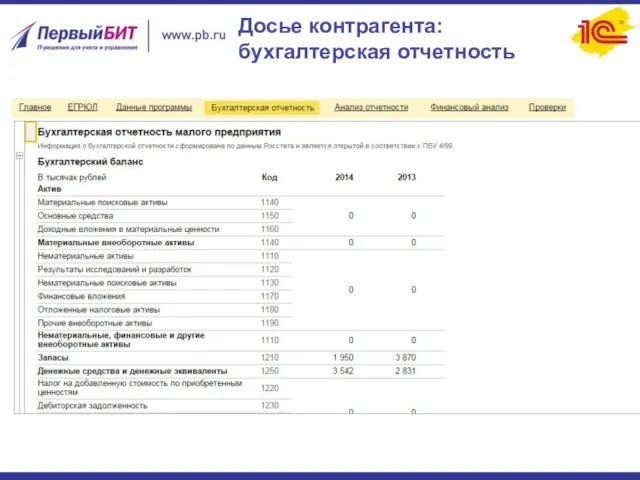

- 69. Досье контрагента: бухгалтерская отчетность

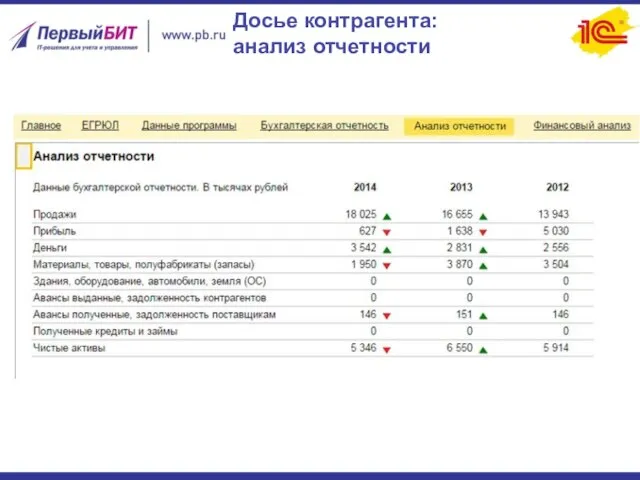

- 70. Досье контрагента: анализ отчетности

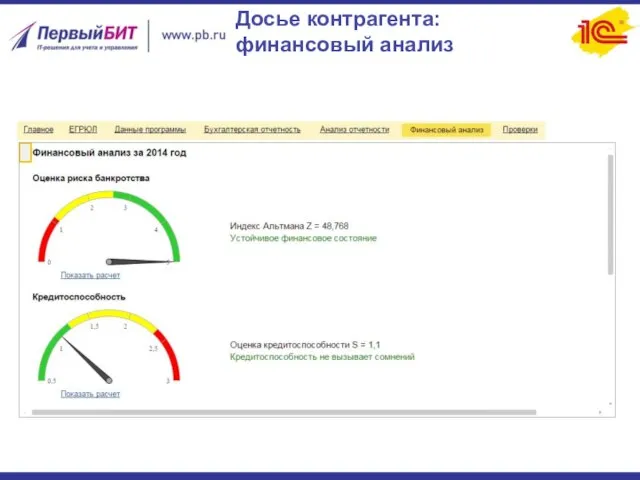

- 71. Досье контрагента: финансовый анализ

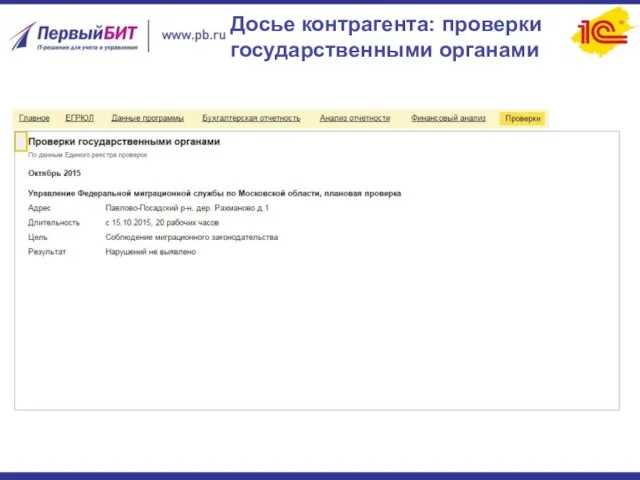

- 72. Досье контрагента: проверки государственными органами

- 73. 1С:Сверка Основные ошибки при сдаче Декларации по НДС: Расхождения по дате и номеру счета-фактуры Неверный КПП

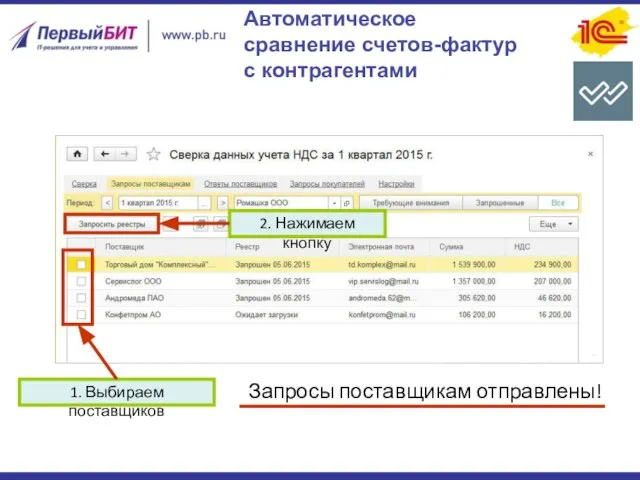

- 74. Автоматическое сравнение счетов-фактур с контрагентами 1. Выбираем поставщиков 2. Нажимаем кнопку Запросы поставщикам отправлены!

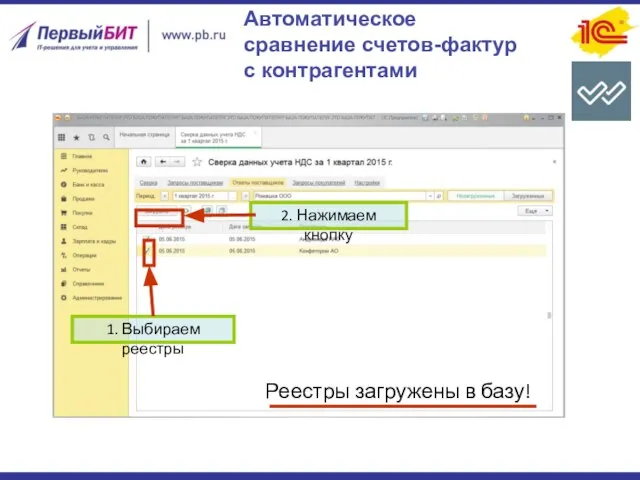

- 75. 1. Выбираем реестры Реестры загружены в базу! 2. Нажимаем кнопку Автоматическое сравнение счетов-фактур с контрагентами

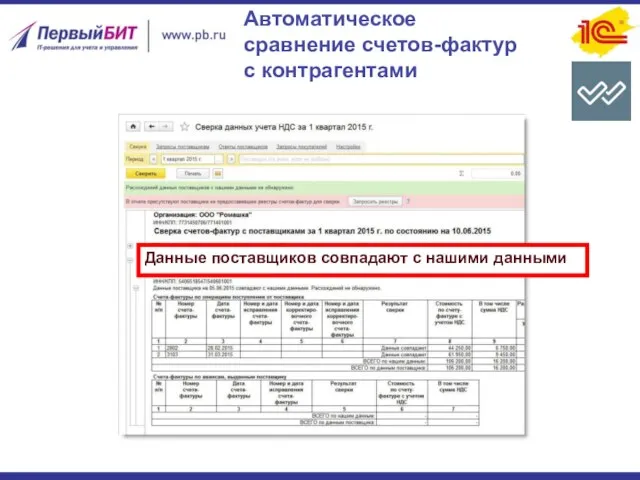

- 76. Данные поставщиков совпадают с нашими данными Автоматическое сравнение счетов-фактур с контрагентами

- 77. Безопасность вашего бизнеса! 1С:Контрагент 1С:Сверка

- 78. Информационная система 1С:ИТС

- 80. 1С-Отчетность

- 81. Сдача отчетности прямо из 1С ФСС ПФР Росстат ФСРАР РПН ФНС ФТС

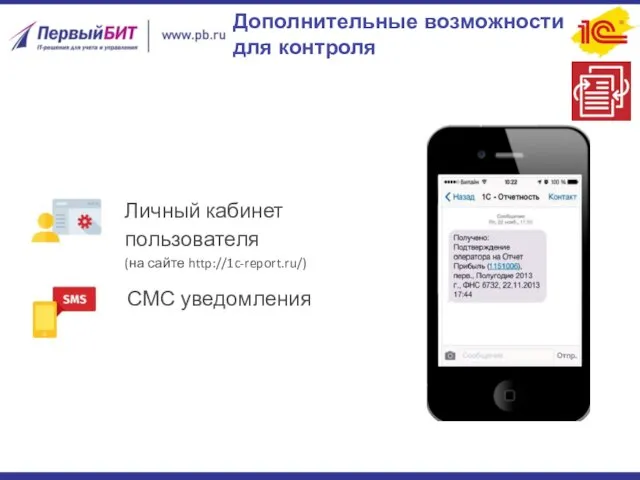

- 82. Дополнительные возможности для контроля Личный кабинет пользователя (на сайте http://1c-report.ru/) СМС уведомления

- 83. Уникальные преимущества Работа прямо из 1С Подключение к сервису без визита в офис оператора

- 84. Бесперебойная работа Федеральная круглосуточная техническая поддержка пользователей по телефону 8-800-700-86-68 по электронной почте 1c@astralnalog.ru

- 85. Другие полезные сервисы 1С 1С:Лекторий 1С:ДиректБанк 1С:Предприятие 8 через Интернет 1С:Облачный архив 1С:Линк

- 86. ПОПРОБУЙТЕ! :)

- 87. Линия консультации Глазунова Наталья Руководитель

- 88. Способы связи «Онлайн-помощник» Какие вопросы решает Бесплатная Линия Консультаций График работы и регламент работы Содержание

- 89. Телефон 8(3532)375-000 Электронная почта Hotline@1cbit.ru Оставить заявку на сайте www.1cbit.ru Бесплатная линия консультаций: Удобные способы связи

- 90. Как начать пользоваться «Онлайн помощником»? Наш специалист может установить данные сервис на компьютер к примеру, при

- 91. Специалист перезванивает вам Порядок работы Бесплатной линии консультаций Вы обращаетесь на Линию Консультаций (удобным для вас

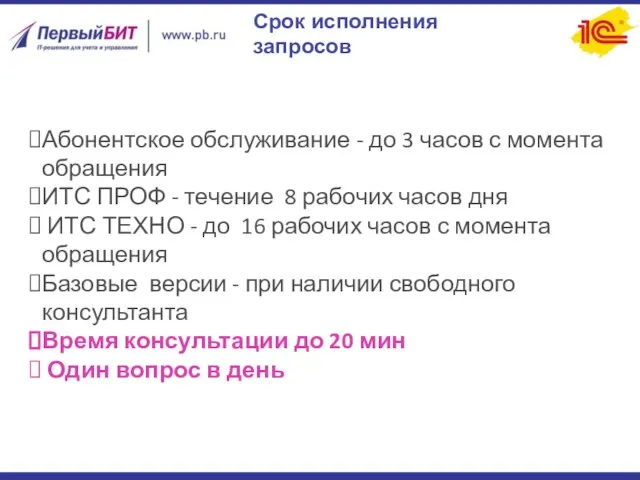

- 92. Срок исполнения запросов Абонентское обслуживание - до 3 часов с момента обращения ИТС ПРОФ - течение

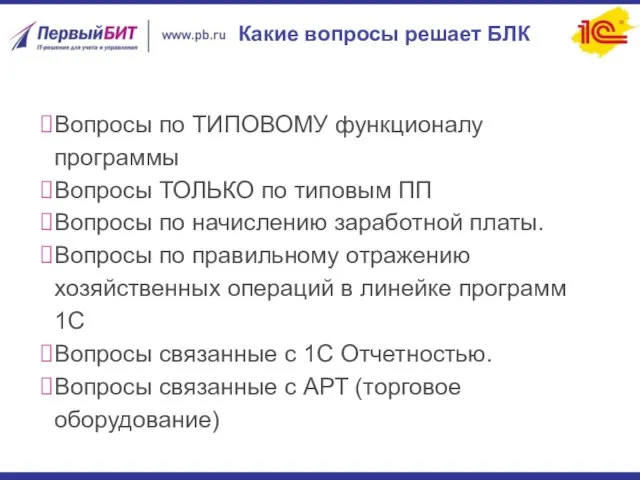

- 93. Какие вопросы решает БЛК Вопросы по ТИПОВОМУ функционалу программы Вопросы ТОЛЬКО по типовым ПП Вопросы по

- 94. Спасибо за внимание! orenoren@1cbit.ru http://www.1cbit.ru +7(3532)375-000 Наталья Глазунова Руководитель отдела ИТС

- 95. Сложные вопросы оформления и учета счетов-фактур при посреднических операциях на практических примерах в «1С:Бухгалтерии 8» Александр

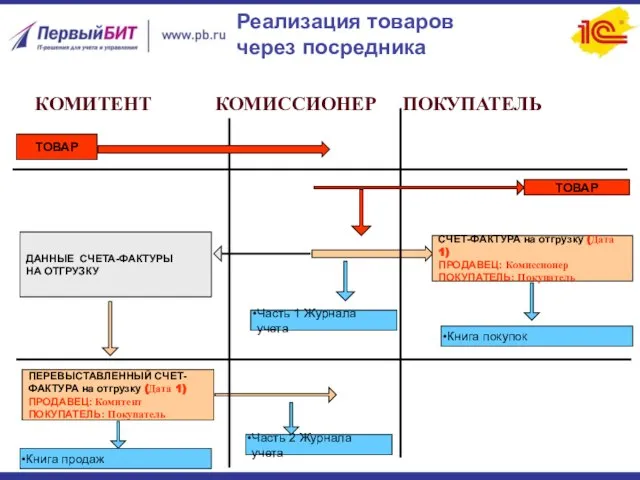

- 96. Реализация товаров через посредника КОМИТЕНТ КОМИССИОНЕР ПОКУПАТЕЛЬ СЧЕТ-ФАКТУРА на отгрузку (Дата 1) ПРОДАВЕЦ: Комиссионер ПОКУПАТЕЛЬ: Покупатель

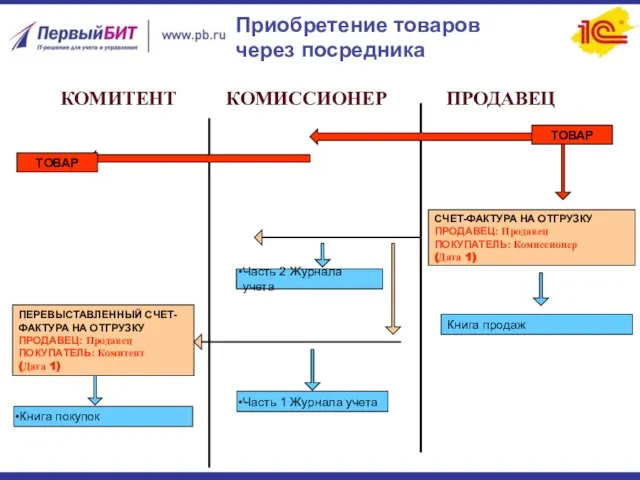

- 97. Приобретение товаров через посредника КОМИТЕНТ КОМИССИОНЕР ПРОДАВЕЦ ТОВАР СЧЕТ-ФАКТУРА НА ОТГРУЗКУ ПРОДАВЕЦ: Продавец ПОКУПАТЕЛЬ: Комиссионер (Дата

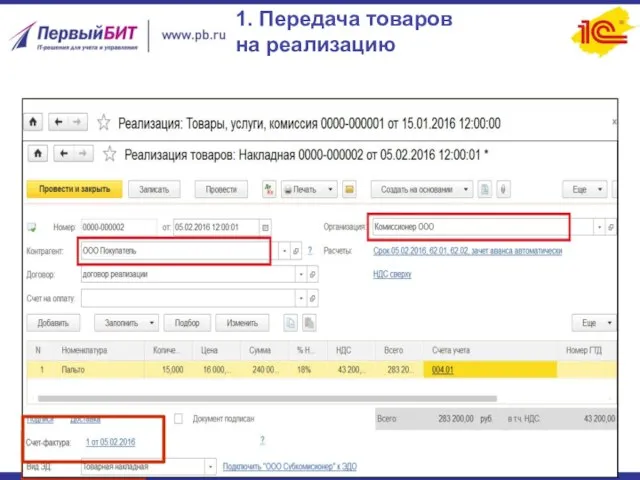

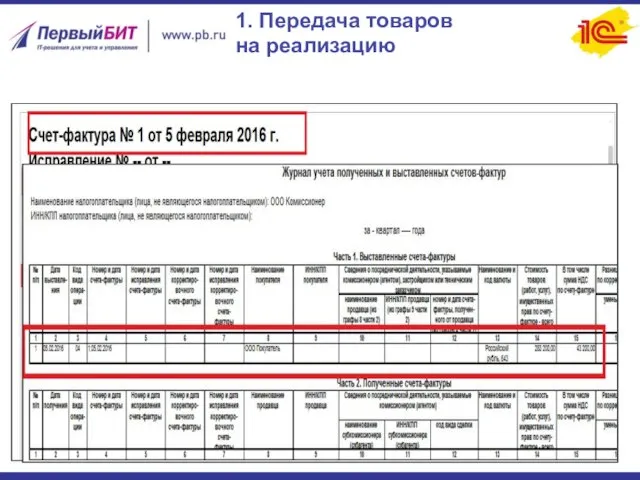

- 98. 1. Передача товаров на реализацию

- 99. 1. Передача товаров на реализацию

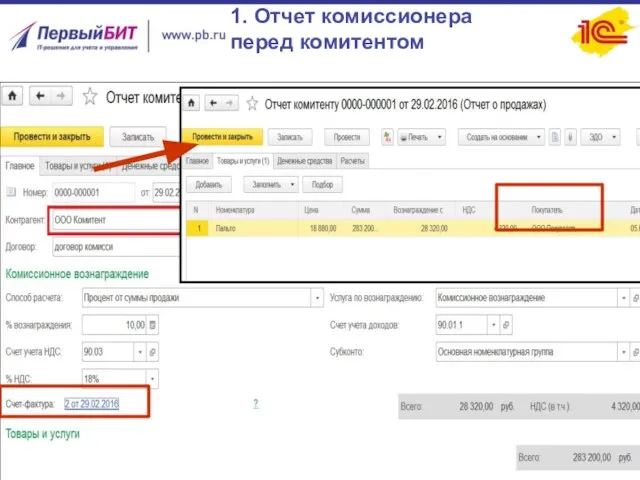

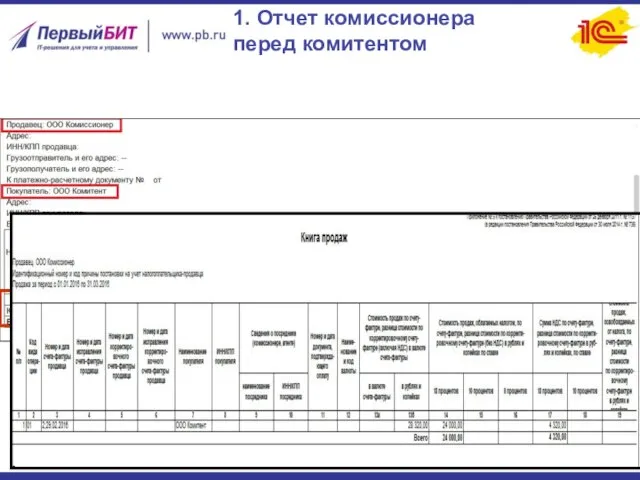

- 100. 1. Отчет комиссионера перед комитентом

- 101. 1. Отчет комиссионера перед комитентом

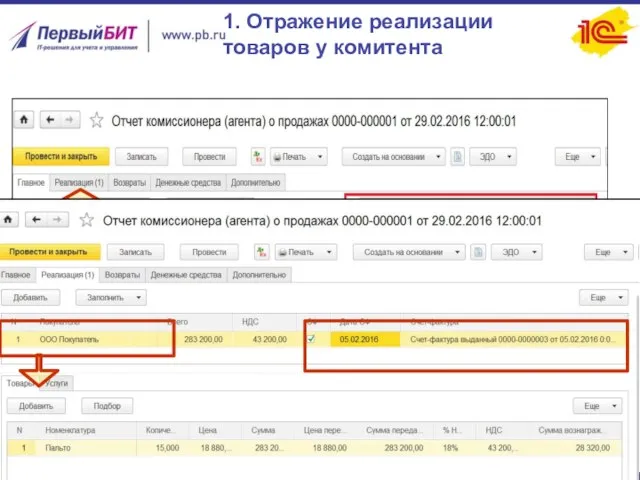

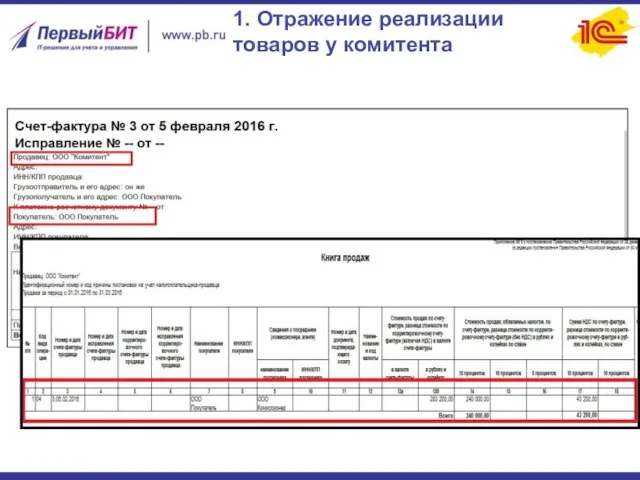

- 102. 1. Отражение реализации товаров у комитента

- 103. 1. Отражение реализации товаров у комитента

- 104. 1. Получение перевыставленного СФ комиссионером

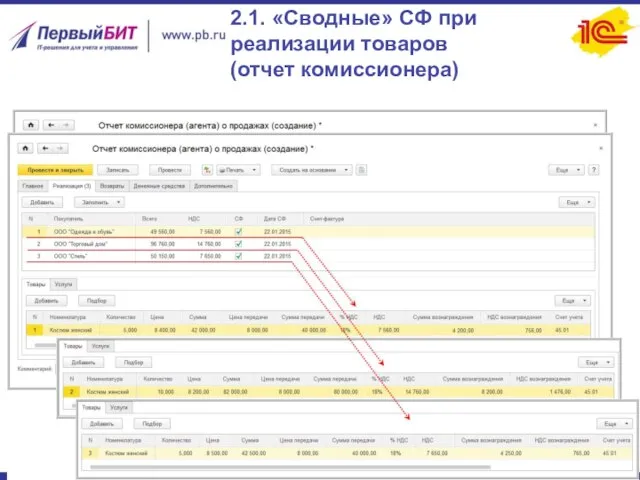

- 105. 2.1. «Сводные» СФ при реализации товаров КОМИССИОНЕР КОМИТЕНТ ПОКУПАТЕЛЬ 1 СФ № 3 от 22.01.2015 на

- 106. 2.1. «Сводные» СФ при реализации товаров (отчет комитенту)

- 107. 2.1. «Сводные» СФ при реализации товаров (отчет комиссионера)

- 108. 2.1. «Сводные» СФ при реализации товаров (перевыставление СФ)

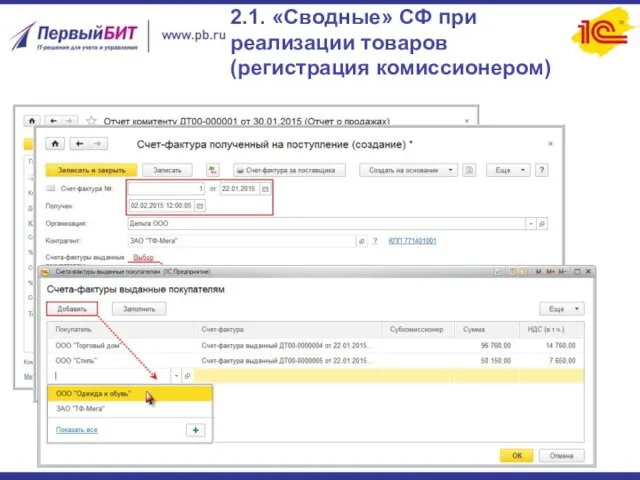

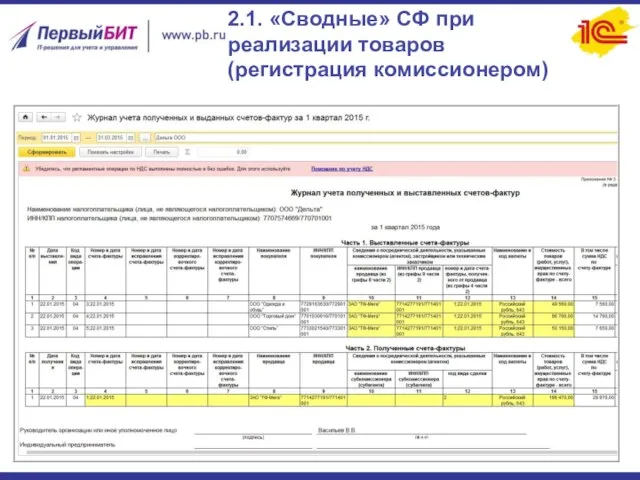

- 109. 2.1. «Сводные» СФ при реализации товаров (регистрация комиссионером)

- 110. 2.1. «Сводные» СФ при реализации товаров (регистрация комиссионером)

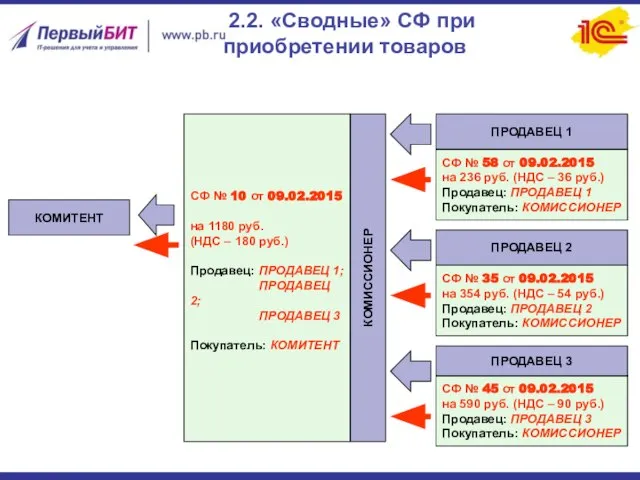

- 111. 2.2. «Сводные» СФ при приобретении товаров ПРОДАВЕЦ 2 ПРОДАВЕЦ 3 КОМИССИОНЕР КОМИТЕНТ ПРОДАВЕЦ 1 СФ №

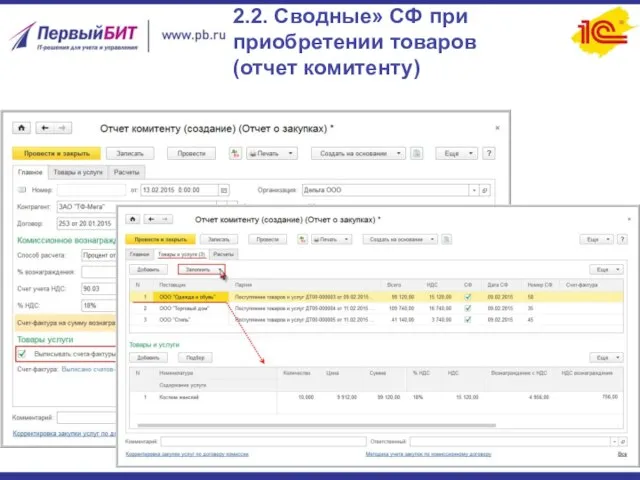

- 112. 2.2. Сводные» СФ при приобретении товаров (отчет комитенту)

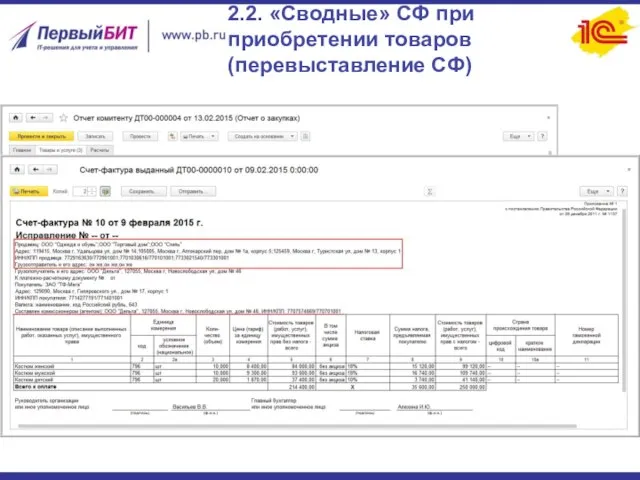

- 113. 2.2. «Сводные» СФ при приобретении товаров (перевыставление СФ)

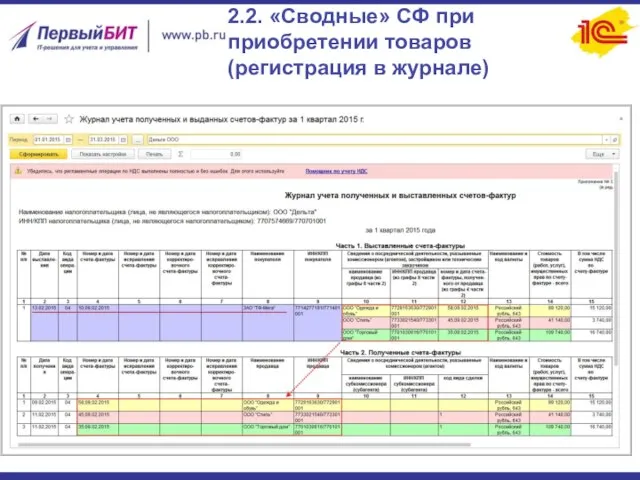

- 114. 2.2. «Сводные» СФ при приобретении товаров (регистрация в журнале)

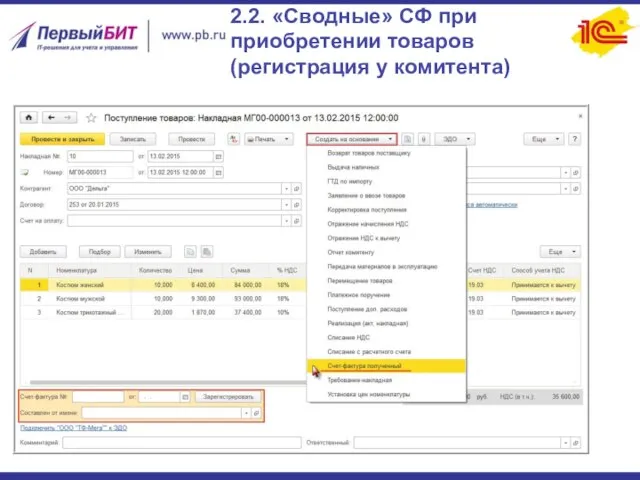

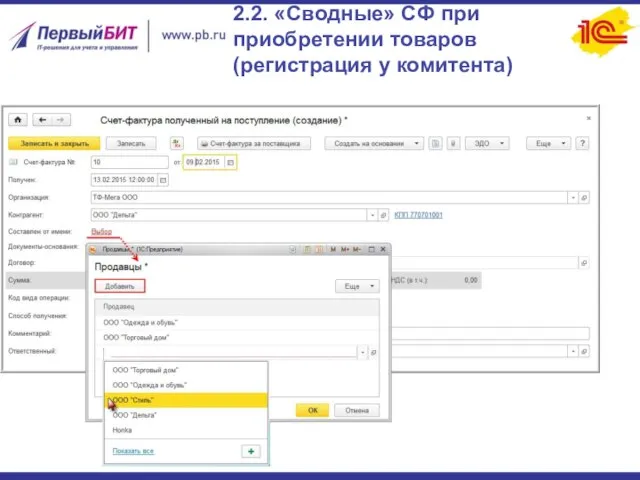

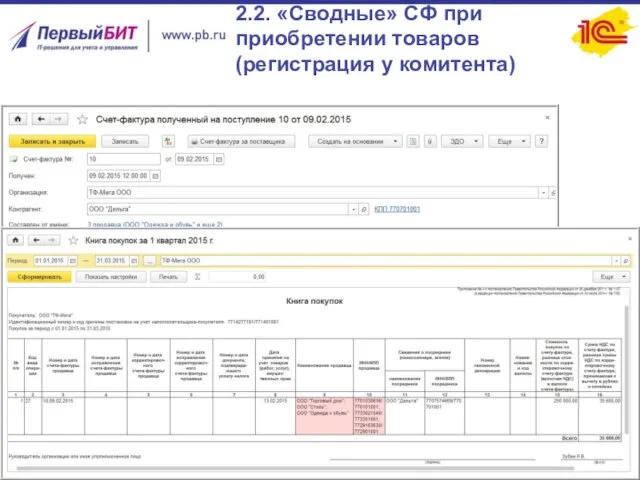

- 115. 2.2. «Сводные» СФ при приобретении товаров (регистрация у комитента)

- 116. 2.2. «Сводные» СФ при приобретении товаров (регистрация у комитента)

- 117. 2.2. «Сводные» СФ при приобретении товаров (регистрация у комитента)

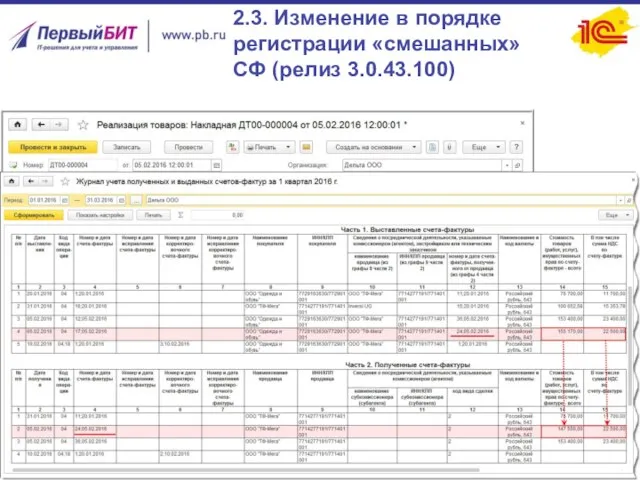

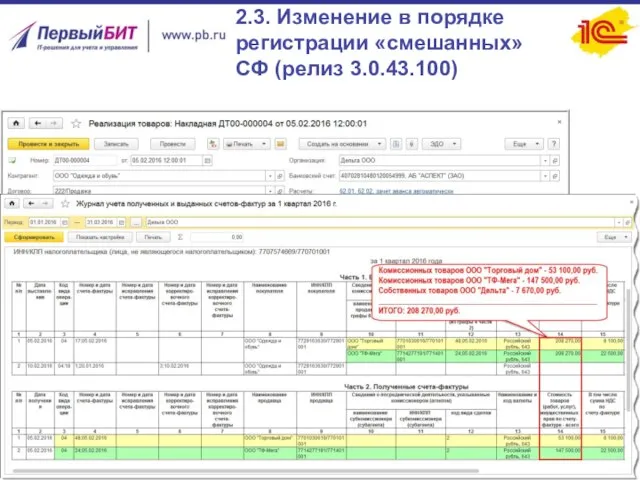

- 118. 2.3. Изменение в порядке регистрации «смешанных» СФ (релиз 3.0.43.100)

- 119. 2.3. Изменение в порядке регистрации «смешанных» СФ (релиз 3.0.43.100)

- 120. 3. Отгрузка комиссионных товаров покупателю

- 121. 3. Регистрация комитентом отчета комиссионера о продажах

- 122. 3. Регистрация комиссионером перевыставленного СФ от комитента

- 123. 3. Возврат товаров покупателем комиссионеру

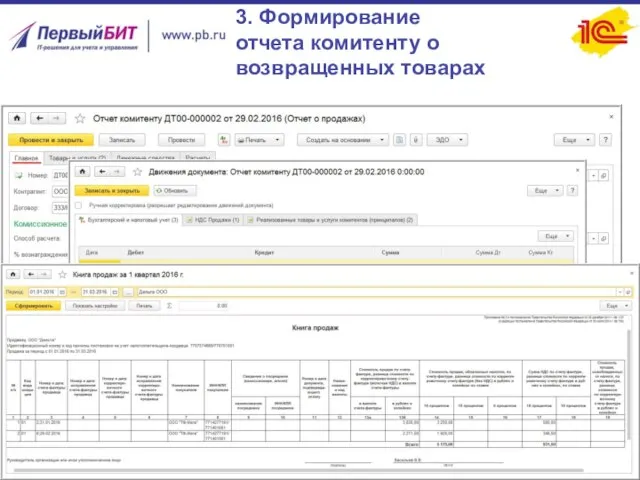

- 124. 3. Формирование отчета комитенту о возвращенных товарах

- 125. 3. Регистрация комитентом отчета комиссионера о возврате товаров покупателем

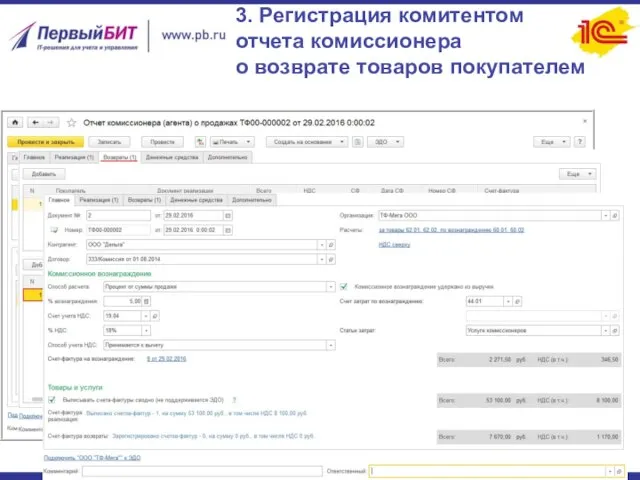

- 126. 3. Перевыставление комитентом корректировочного СФ комиссионеру

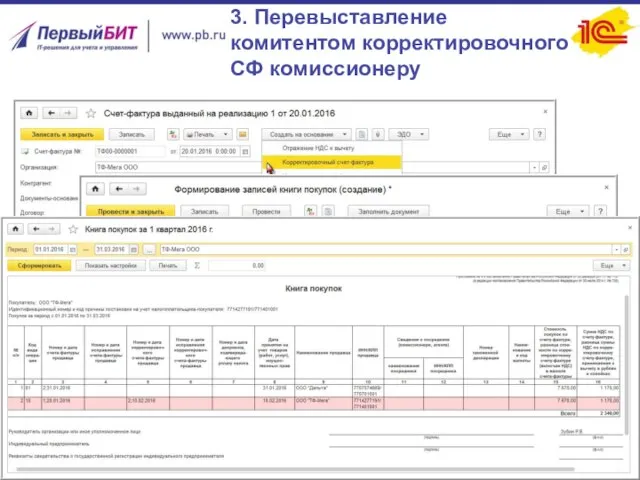

- 127. 3. Регистрация комиссионером перевыставленного корректировочного СФ

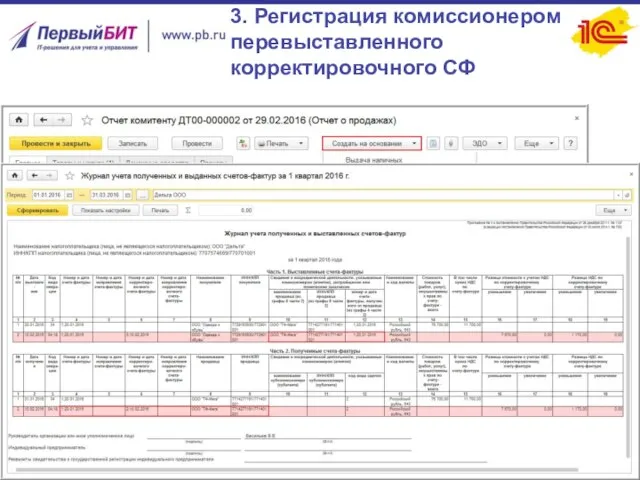

- 128. Спасибо за внимание! hotlinehotline@1cbit.ru +7 495 748-0999 Светлана Порошина Консультант 1С

- 129. Новые возможности решений 1С для розничной торговли: онлайн-передача данных о продажах в ФНС, интеграция с ЕГАИС.

- 130. Структура доклада: ЕГАИС вступил в силу. Сдача алкогольных деклараций Обзор функционала ЕГАИС в 1С.Розница Помощь в

- 131. Торговля алкогольной продукцией ЕГАИС вступил в силу 1.01.2016 г. Штраф за отсутствие в ЕГАИС с 1.04.2016

- 132. 1 января 2016 г. оптовики 1 апреля 2016 г. Розница, Общепит для закупки 1 июля 2016

- 133. Функционал ЕГАИС в типовых ПП подтверждение закупки АП, розничные продажи. 1С:Розница 1.1 и 2.1 1С:Управление торговлей

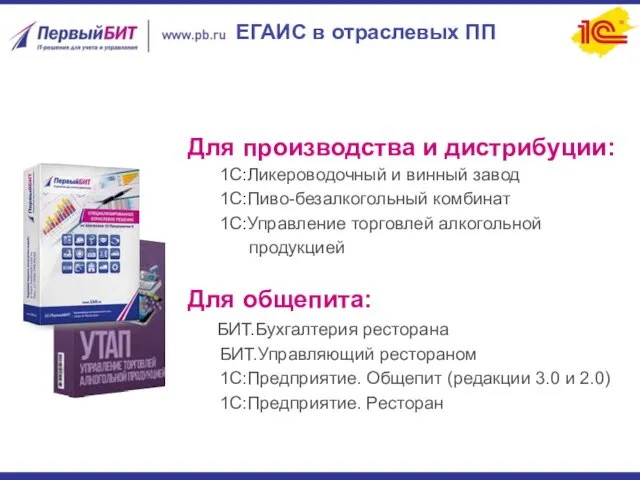

- 134. ЕГАИС в отраслевых ПП Для производства и дистрибуции: 1С:Ликероводочный и винный завод 1С:Пиво-безалкогольный комбинат 1С:Управление торговлей

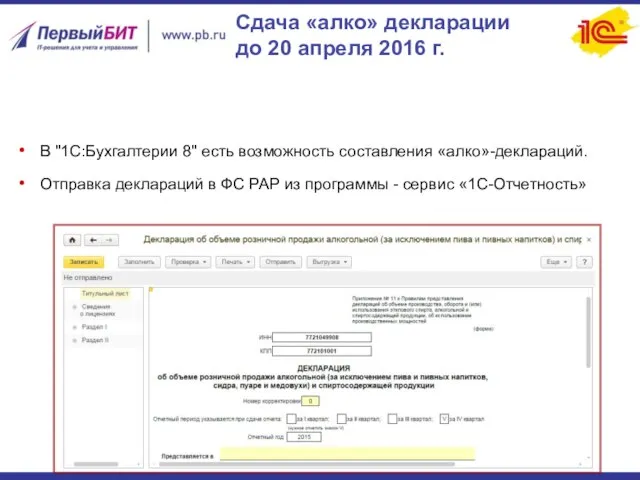

- 135. Сдача «алко» декларации до 20 апреля 2016 г. В "1С:Бухгалтерии 8" есть возможность составления «алко»-деклараций. Отправка

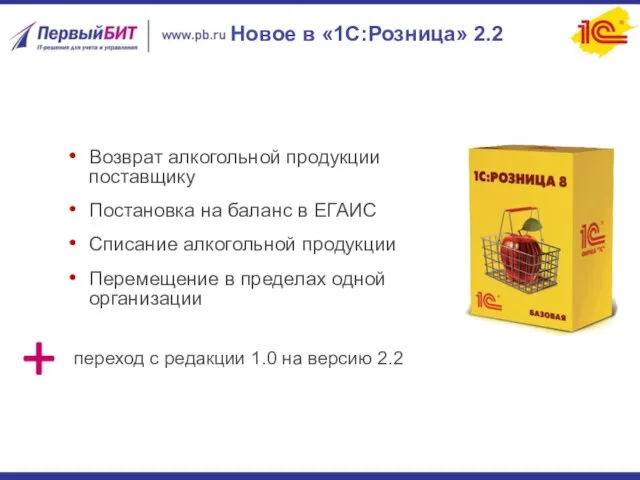

- 136. Новое в «1С:Розница» 2.2 Возврат алкогольной продукции поставщику Постановка на баланс в ЕГАИС Списание алкогольной продукции

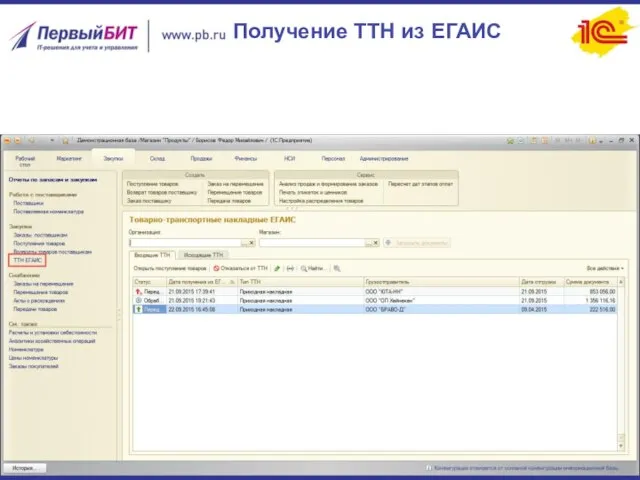

- 137. Получение ТТН из ЕГАИС

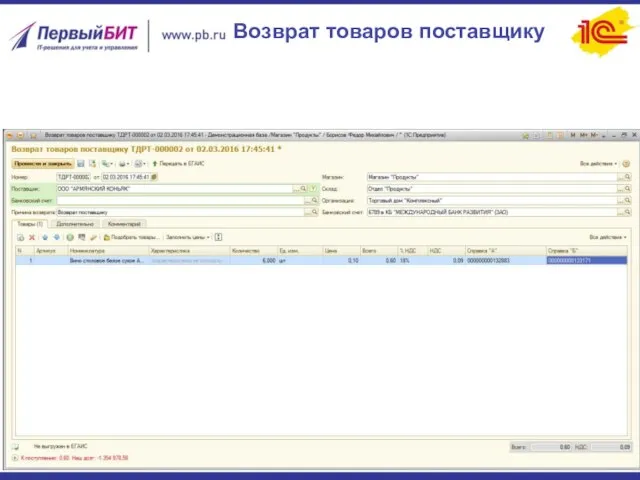

- 138. Возврат товаров поставщику

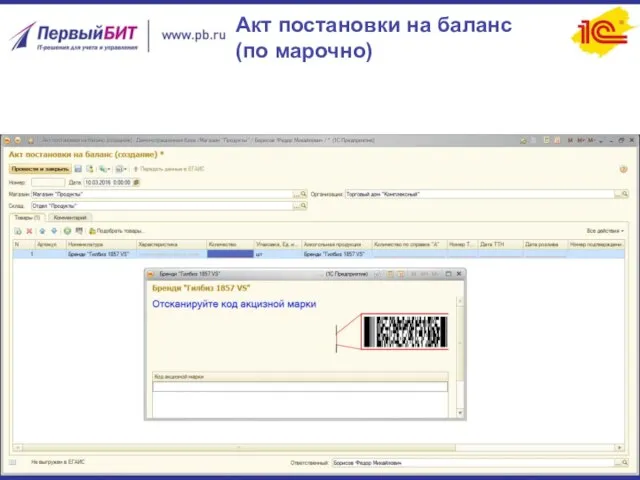

- 139. Акт постановки на баланс (по марочно)

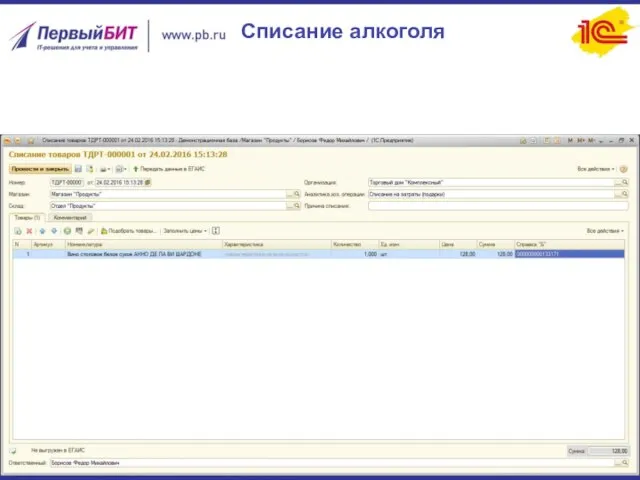

- 140. Списание алкоголя

- 141. НА ЗАМЕТКУ Перед передачей данных в ЕГАИС рекомендуется согласовать с поставщиком порядок действий по учету расхождений.

- 142. В 1С:ИТС: вопросы правового регулирования настройки, формирование документов, сопоставление номенклатуры, возврат поставщику, и пр. подключения к

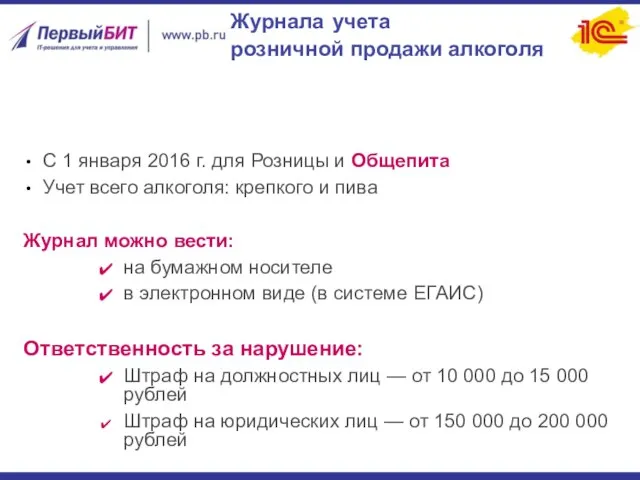

- 143. С 1 января 2016 г. для Розницы и Общепита Учет всего алкоголя: крепкого и пива Журнал

- 144. Как должен заполняться журнал? Журнал учета продажи в 1С

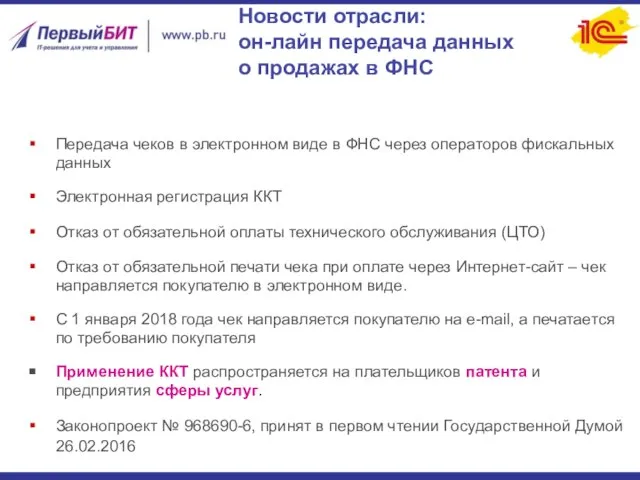

- 145. Передача чеков в электронном виде в ФНС через операторов фискальных данных Электронная регистрация ККТ Отказ от

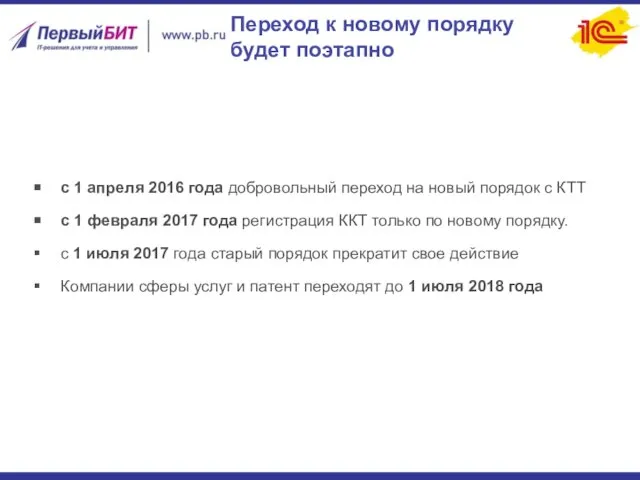

- 146. Переход к новому порядку будет поэтапно с 1 апреля 2016 года добровольный переход на новый порядок

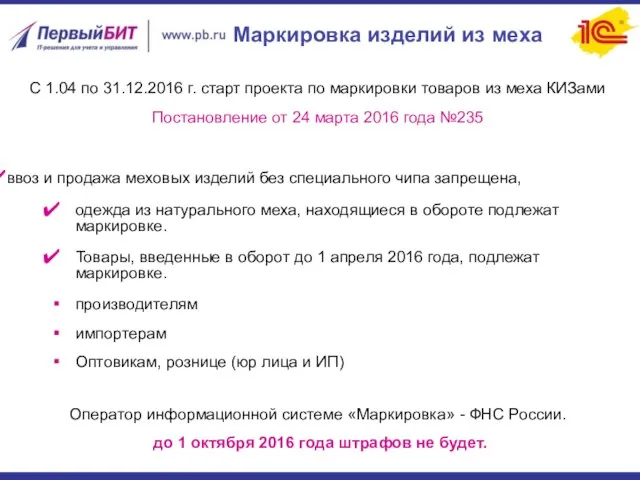

- 147. Маркировка изделий из меха С 1.04 по 31.12.2016 г. старт проекта по маркировки товаров из меха

- 148. Резюме В период перемен бизнеса важно выбрать решения, в которых гарантируется своевременная поддержка законодательства В период

- 149. Спасибо за внимание! hotlinehotline@1cbit.ru +7 3532 375000 Екатерина Банникова – программист Вероника Струц – менеджер отдела

- 150. Новая форма 6-НДФЛ в программах 1С Наталья Желтякова Программист-Консультант 1С

- 151. Содержание Порядок представления Структура отчета: Раздел 1 Раздел 2 Примеры Подготовка в программе 1С

- 152. Порядок представления С 1 квартала 2016 года налоговые агенты по НДФЛ предоставляют ежеквартально отчет по форме

- 153. Порядок представления Налоговые агенты - российские организации, имеющие обособленные подразделения, представляют 6-НДФЛ в налоговый орган по

- 154. Порядок представления 6-НДФЛ предоставляется ежеквартально нарастающим итогом по налоговому периоду Сроки предоставления отчетов:

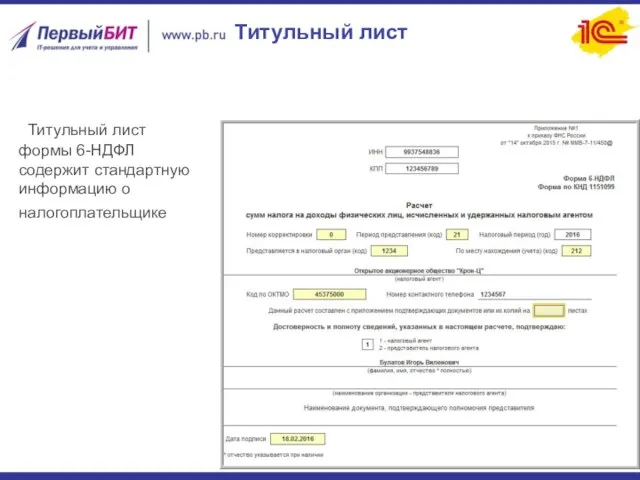

- 155. Титульный лист Титульный лист формы 6-НДФЛ содержит стандартную информацию о налогоплательщике

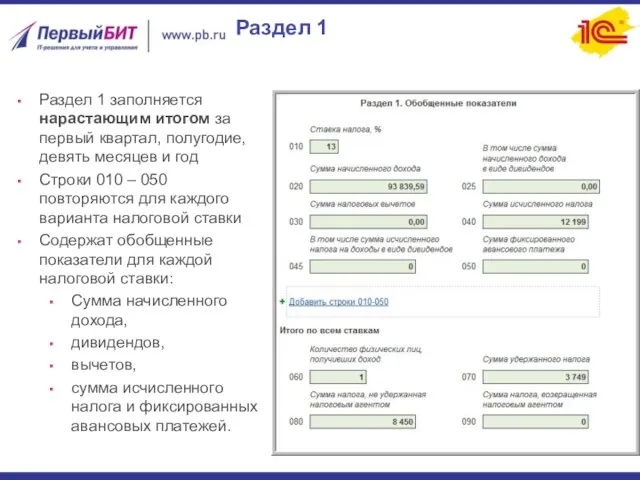

- 156. Раздел 1 Раздел 1 заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год Строки

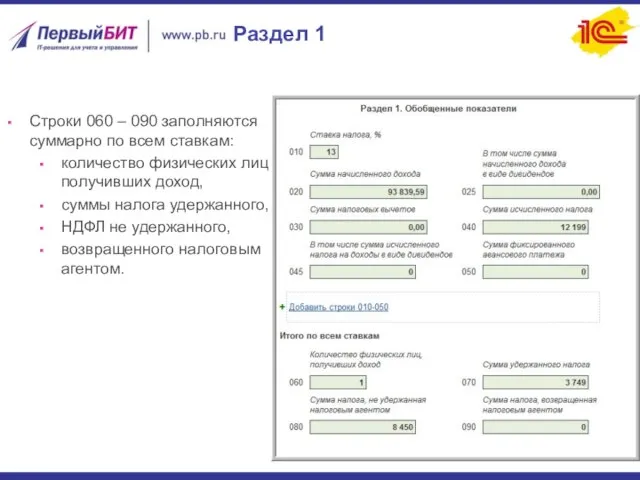

- 157. Раздел 1 Строки 060 – 090 заполняются суммарно по всем ставкам: количество физических лиц получивших доход,

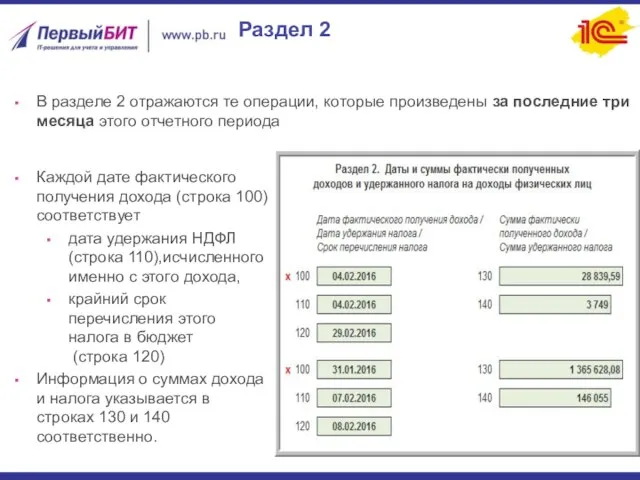

- 158. Раздел 2 Каждой дате фактического получения дохода (строка 100) соответствует дата удержания НДФЛ (строка 110),исчисленного именно

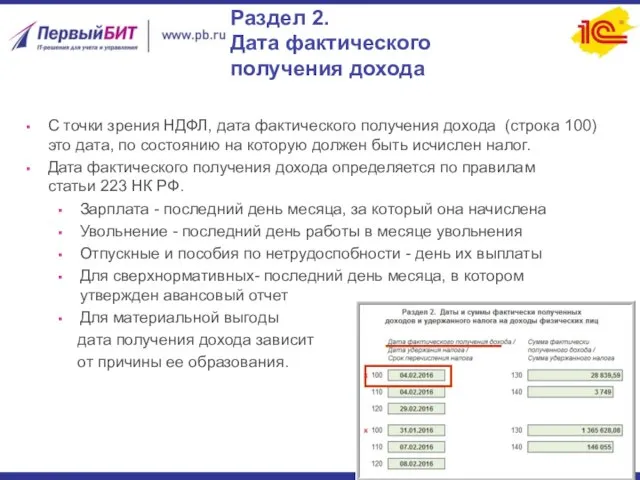

- 159. Раздел 2. Дата фактического получения дохода С точки зрения НДФЛ, дата фактического получения дохода (строка 100)

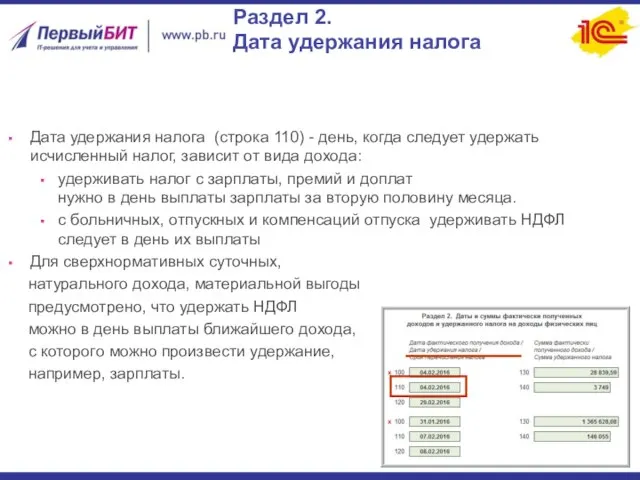

- 160. Раздел 2. Дата удержания налога Дата удержания налога (строка 110) - день, когда следует удержать исчисленный

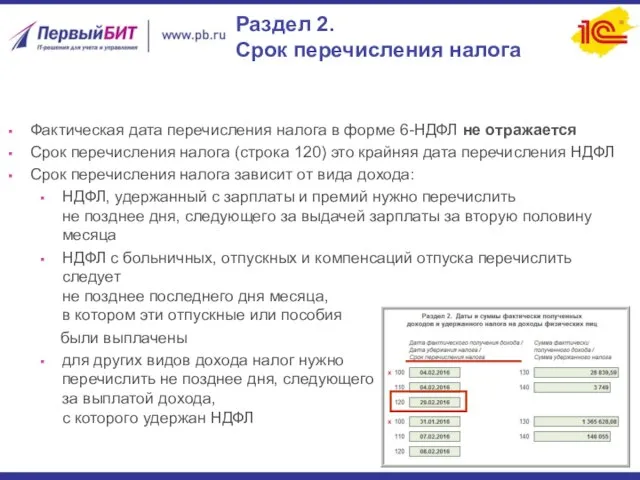

- 161. Раздел 2. Срок перечисления налога Фактическая дата перечисления налога в форме 6-НДФЛ не отражается Срок перечисления

- 162. Официальные разъяснения ФНС по 6-НДФЛ ФНС опубликовала разъяснения по порядку заполнения 6-НДФЛ. Письма ФНС России №

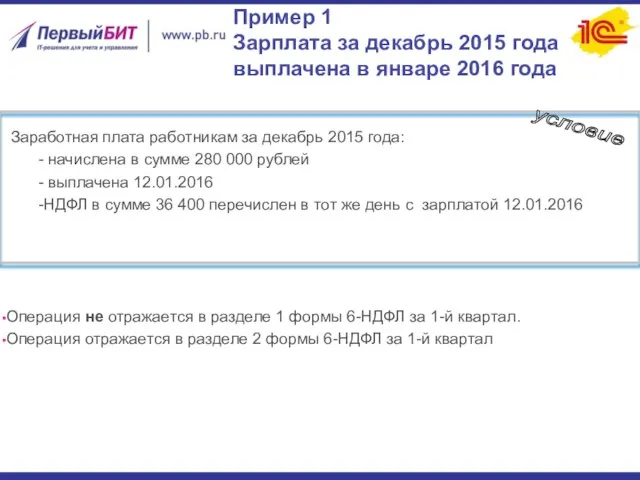

- 163. Пример 1 Зарплата за декабрь 2015 года выплачена в январе 2016 года Заработная плата работникам за

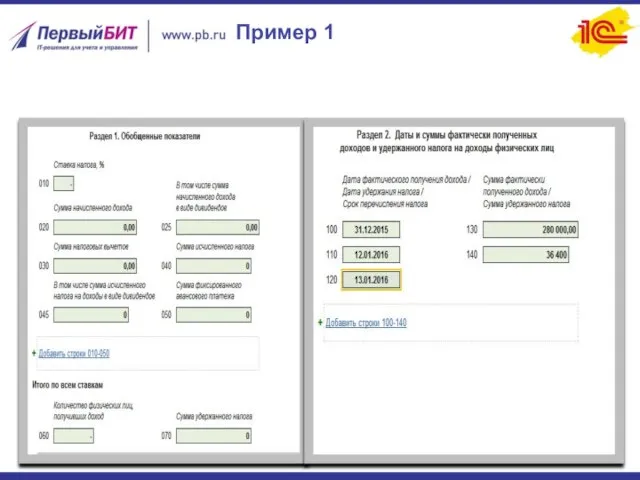

- 164. Пример 1

- 165. Пример 2. Зарплата за март 2016 года выплачена в апреле 2016 года Заработная плата работникам за

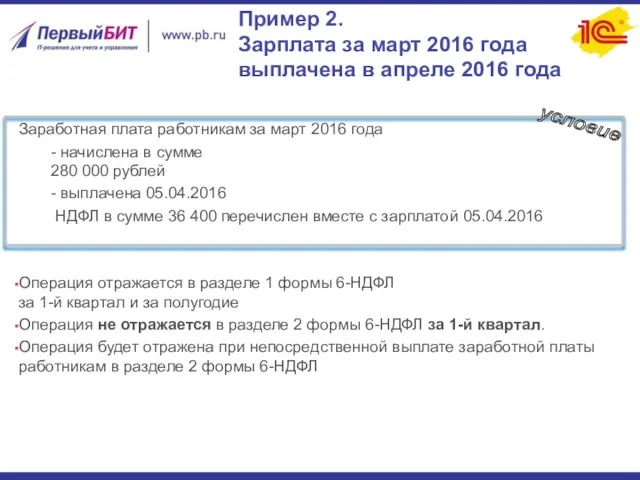

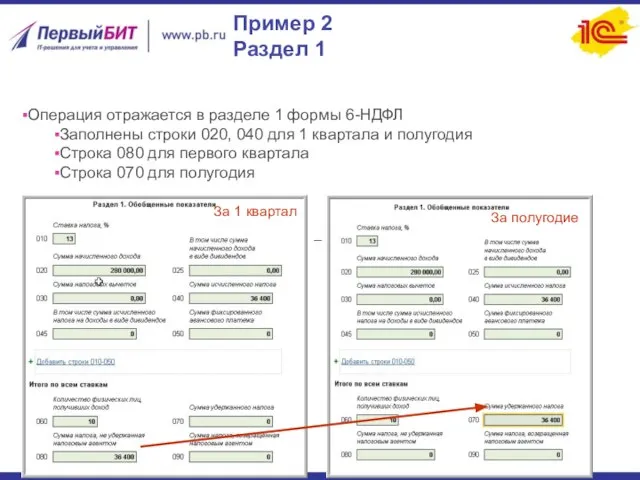

- 166. Пример 2 Раздел 1 За полугодие За 1 квартал – Операция отражается в разделе 1 формы

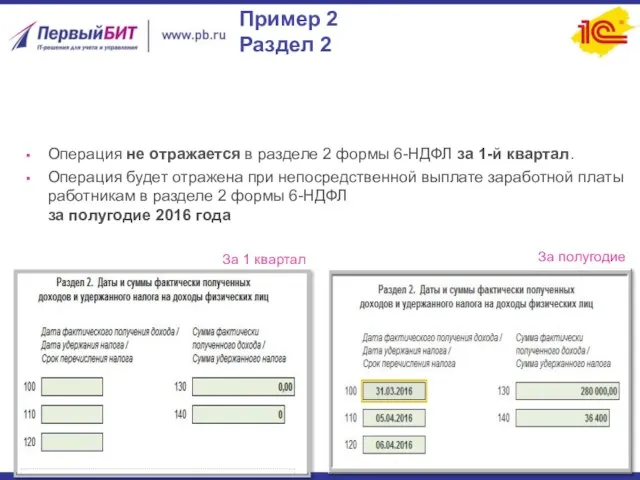

- 167. Пример 2 Раздел 2 Операция не отражается в разделе 2 формы 6-НДФЛ за 1-й квартал. Операция

- 168. Пример 3 Оплата больничного за март 2016 года, выплаченного в апреле 2016 года Пособие по нетрудоспособности

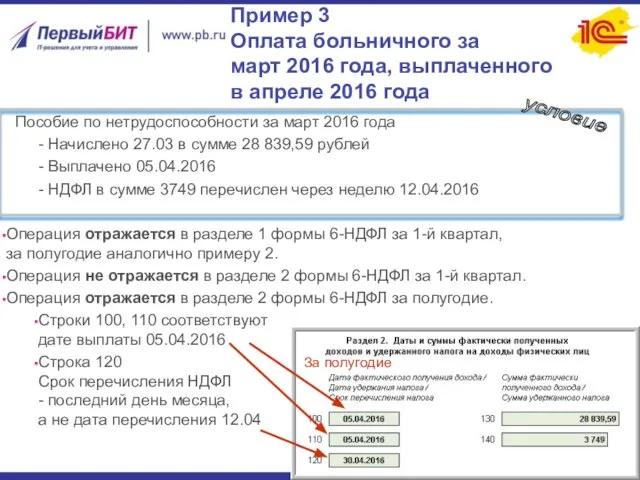

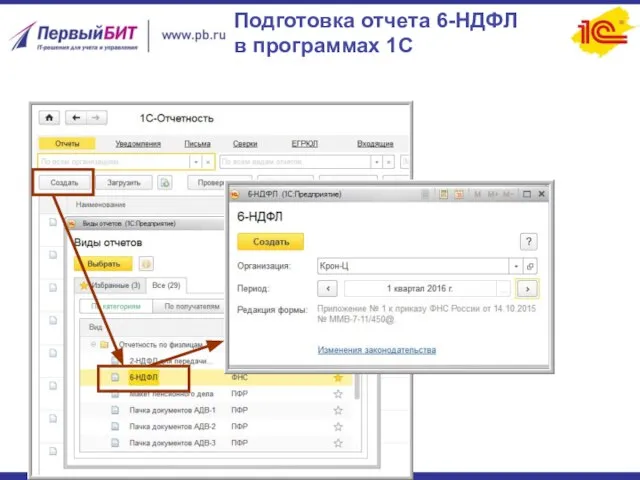

- 169. Подготовка отчета 6-НДФЛ в программах 1С Используя сервис 1С-Отчетность можно сформировать, провести форматно-логический контроль и отправить

- 170. Подготовка отчета 6-НДФЛ в программах 1С

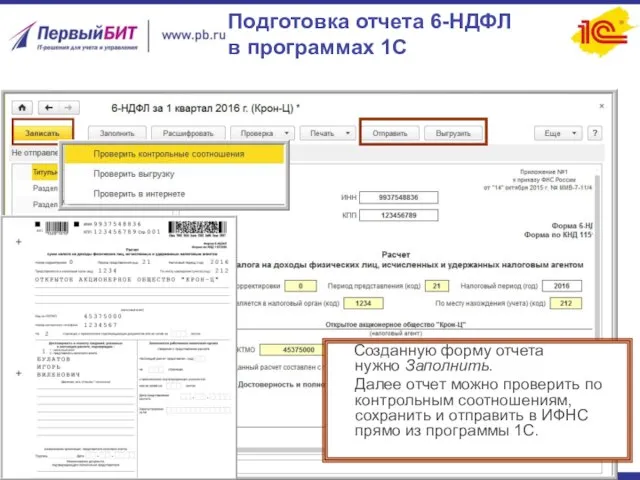

- 171. Подготовка отчета 6-НДФЛ в программах 1С Созданную форму отчета нужно Заполнить. Далее отчет можно проверить по

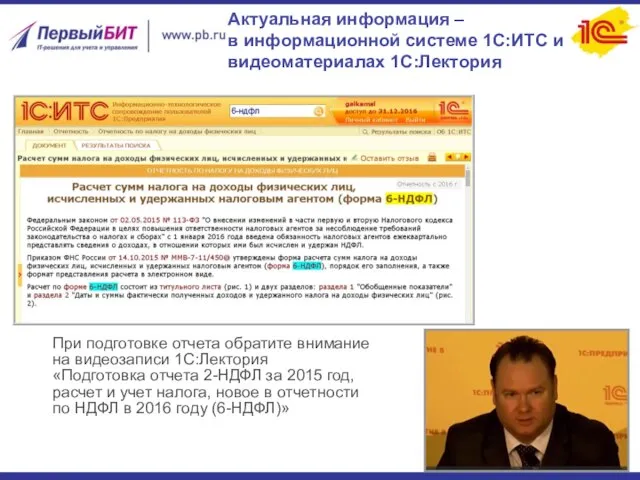

- 172. При подготовке отчета обратите внимание на видеозаписи 1С:Лектория «Подготовка отчета 2-НДФЛ за 2015 год, расчет и

- 174. Скачать презентацию

На что обратить внимание

Налоговая отчетность – налог на прибыль, НДС,

На что обратить внимание

Налоговая отчетность – налог на прибыль, НДС,

Налог на прибыль

Изменения с 2016 года (Федеральный закон от 08.06.2015 №

Налог на прибыль

Изменения с 2016 года (Федеральный закон от 08.06.2015 №

Проект новой декларации

по налогу на прибыль

http://regulation.gov.ru/projects#npa=35039

Изменения:

уменьшение налога на прибыль на

Проект новой декларации

по налогу на прибыль

http://regulation.gov.ru/projects#npa=35039

Изменения:

уменьшение налога на прибыль на

Подтверждение НДС 0 % – электронные реестры для экспортеров

Федеральный закон от

Подтверждение НДС 0 % – электронные реестры для экспортеров

Федеральный закон от

Подтверждение НДС 0 % – электронные реестры в «1С:Бухгалтерии 8» (ред.

Подтверждение НДС 0 % – электронные реестры в «1С:Бухгалтерии 8» (ред.

НДС 0 % - Реестр 5

Один из самых востребованных реестров, подтверждающих

НДС 0 % - Реестр 5

Один из самых востребованных реестров, подтверждающих

НДС - Автозаполнение Разделов 4 и 6 декларации

НДС - Автозаполнение Разделов 4 и 6 декларации

ЕНВД

Коэффициент-дефлятор на 2016 год

коэффициент-дефлятор оставлен на уровне 2015 года

ЕНВД

Коэффициент-дефлятор на 2016 год

коэффициент-дефлятор оставлен на уровне 2015 года

ЕСХН - изменения в декларации

Приказ ФНС России от 01.02.2016 № ММВ-7-3/51@

ЕСХН - изменения в декларации

Приказ ФНС России от 01.02.2016 № ММВ-7-3/51@

Водный налог - новая форма декларации

Приказ ФНС России от 09.11.2015 №

Водный налог - новая форма декларации

Приказ ФНС России от 09.11.2015 №

Водный налог - новая форма декларации

Водный налог - новая форма декларации

Налог на имущество

Федеральный закон от 28.11.2015 № 327-ФЗ

с 1 января 2016

Налог на имущество

Федеральный закон от 28.11.2015 № 327-ФЗ

с 1 января 2016

Налог на имущество

Налог на имущество

Транспортный налог

Федеральный закон от 29.12.2015 № 396-ФЗ

если транспортное средство

Транспортный налог

Федеральный закон от 29.12.2015 № 396-ФЗ

если транспортное средство

Машин, к которым применяется повышающий коэффициент по транспортному налогу, стало больше.

Минпромторг

Машин, к которым применяется повышающий коэффициент по транспортному налогу, стало больше.

Минпромторг

Акцизы – рекомендации ФНС

по заполнению декларации

Письмо ФНС России от 30.12.2015

Акцизы – рекомендации ФНС

по заполнению декларации

Письмо ФНС России от 30.12.2015

Акцизы

Акцизы

Акцизы - изменения КБК с 2016 года

С 1 января 2016 года

Акцизы - изменения КБК с 2016 года

С 1 января 2016 года

НДПИ – коды для нефти

Письмо ФНС России от 31.12.2015 № СД-4-3/23380@

Начиная

НДПИ – коды для нефти

Письмо ФНС России от 31.12.2015 № СД-4-3/23380@

Начиная

НДПИ - новый КБК и КС

Приказ Минфина России от 16.02.2016 №

НДПИ - новый КБК и КС

Приказ Минфина России от 16.02.2016 №

Новые форматы электронного представления – приказы ФНС России от 31.12.2015:

№ АС-7-6/710@

Новые форматы электронного представления – приказы ФНС России от 31.12.2015:

№ АС-7-6/710@

Бухгалтерская отчетность -

Дата утверждения

Добавлен реквизит «Дата утверждения отчетности»

В программах

Бухгалтерская отчетность -

Дата утверждения

Добавлен реквизит «Дата утверждения отчетности»

В программах

Показатель не является обязательным к заполнению

Утверждение годовой бухгалтерской отчетности общества относится

Показатель не является обязательным к заполнению

Утверждение годовой бухгалтерской отчетности общества относится

Упрощенная бухгалтерская (финансовая) отчетность

Упрощенная бухгалтерская (финансовая) отчетность

Критерии для малого и среднего бизнеса

Федеральный закон от 24.07.2007 № 209-ФЗ

Критерии для малого и среднего бизнеса

Федеральный закон от 24.07.2007 № 209-ФЗ

Торговый сбор - Уведомление

http://depr.mos.ru

Торговый сбор - Уведомление

http://depr.mos.ru

Если объект находится в данном списке, это значит, что вам необходимо

Если объект находится в данном списке, это значит, что вам необходимо

Статистическая форма учета перемещения товаров

Постановление Правительства РФ от 07.12.2015 № 1329

Утверждены

Статистическая форма учета перемещения товаров

Постановление Правительства РФ от 07.12.2015 № 1329

Утверждены

Статотчетность - повышение штрафных санкций

Непредставление в Росстат первичных статистических данных без

Статотчетность - повышение штрафных санкций

Непредставление в Росстат первичных статистических данных без

Актуальный список отчетности – на сайте Росстата http://www.gks.ru/metod/XML/XML_plan_2016.htm

Если в «1С:Бухгалтерии 8»

Если в «1С:Бухгалтерии 8»

Отчетность в Росприроднадзор

Приказ Росприроднадзора от 15.12.2015 № 1008

в Федеральный классификационный

Отчетность в Росприроднадзор

Приказ Росприроднадзора от 15.12.2015 № 1008

в Федеральный классификационный

С 1 января 2016 года вступили в силу изменения, внесенные в

С 1 января 2016 года вступили в силу изменения, внесенные в

Утилизационный сбор в отношении самоходных машин

С 1 января 2016 года:

введен

Утилизационный сбор в отношении самоходных машин

С 1 января 2016 года:

введен

Утилизационный сбор в отношении самоходных машин

Утилизационный сбор в отношении самоходных машин

Утилизационный сбор в отношении колесных ТС

Скорректированы коэффициенты расчета суммы утилизационного сбора

Утилизационный сбор в отношении колесных ТС

Скорректированы коэффициенты расчета суммы утилизационного сбора

ПСН - Заявление на получение патента

Приказ ФНС России от 22.12.2015 №

ПСН - Заявление на получение патента

Приказ ФНС России от 22.12.2015 №

Автоматическая загрузка внешних отчетов

Начиная с релиза 3.0.43.75

Для автоматического обновления внешних отчетов

Автоматическая загрузка внешних отчетов

Начиная с релиза 3.0.43.75

Для автоматического обновления внешних отчетов

Проверка наличия обновлений

Актуальность отчетов можно проверить самостоятельно в Настройках в меню

Проверка наличия обновлений

Актуальность отчетов можно проверить самостоятельно в Настройках в меню

Изменения в 4-ФСС за I квартал 2016 г.

Приказ ФСС РФ от

Изменения в 4-ФСС за I квартал 2016 г.

Приказ ФСС РФ от

Изменения в 4-ФСС – новый проект приказа ФСС

Фонд социального страхования РФ

Изменения в 4-ФСС – новый проект приказа ФСС

Фонд социального страхования РФ

СЗВ-М – ежемесячная

форма в ПФР

Федеральный закон от 29.12.2015 № 385-ФЗ

СЗВ-М – ежемесячная

форма в ПФР

Федеральный закон от 29.12.2015 № 385-ФЗ

Формат представления СЗВ-М в электронной форме утвержден распоряжением правления ПФР от

6 - НДФЛ

С 2016 года все налоговые агенты обязаны представлять в

6 - НДФЛ

С 2016 года все налоговые агенты обязаны представлять в

Ожидаемые изменения

Новые классификаторы

Должны были вступить в силу с 01.01.2016

Росстандарт приказами от

Ожидаемые изменения

Новые классификаторы

Должны были вступить в силу с 01.01.2016

Росстандарт приказами от

Информационная

система 1С:ИТС

Более полную и подробную информацию о подготовке и

Информационная

система 1С:ИТС

Более полную и подробную информацию о подготовке и

Информационная

система 1С:ИТС

31 марта в 1С:Лектории состоялась лекция «1С-Отчетность

за

Информационная

система 1С:ИТС

31 марта в 1С:Лектории состоялась лекция «1С-Отчетность

за

Спасибо за внимание!

hotlinehotline@1cbit.ru

+7 495 748-0999

Каримова Альфия

Программист – консультант 1с

+7 (3532)

Спасибо за внимание!

hotlinehotline@1cbit.ru

+7 495 748-0999

Каримова Альфия

Программист – консультант 1с

+7 (3532)

Новые форматы электронных накладных и актов, практика организации обмена электронными документами

Новые форматы электронных накладных и актов, практика организации обмена электронными документами

Электронный документооборот

Возможности

Преимущества

Настройка

Содержание

Электронный документооборот

Возможности

Преимущества

Настройка

Содержание

Бумажный документооборот с контрагентами

Бумажный документооборот с контрагентами

Электронный документооборот

1С-ЭДО - обмен электронными юридически значимыми документами с контрагентами прямо

Электронный документооборот

1С-ЭДО - обмен электронными юридически значимыми документами с контрагентами прямо

Правовые основы

ГК РФ п. 2 ст. 16

Федеральный закон от 06.04.2011 №

Правовые основы

ГК РФ п. 2 ст. 16

Федеральный закон от 06.04.2011 №

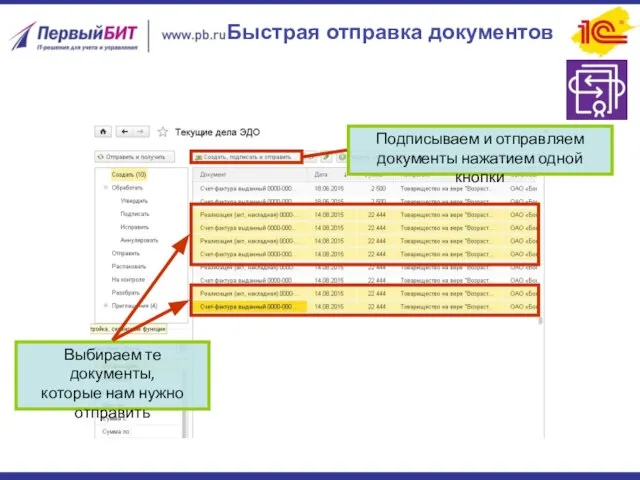

Быстрая отправка документов

Выбираем те документы,

которые нам нужно

отправить

Подписываем и отправляем

документы

Быстрая отправка документов

Выбираем те документы,

которые нам нужно

отправить

Подписываем и отправляем документы

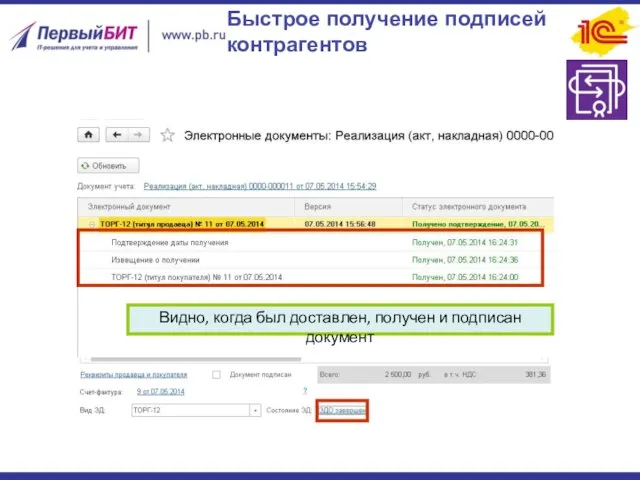

Быстрое получение подписей

контрагентов

Видно, когда был доставлен, получен и подписан документ

Быстрое получение подписей

контрагентов

Видно, когда был доставлен, получен и подписан документ

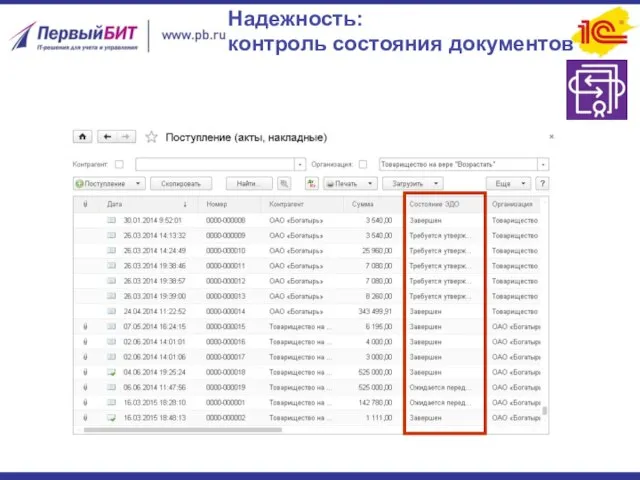

Надежность:

контроль состояния документов

Надежность:

контроль состояния документов

Автоматический ввод

документов поступления

Автоматический ввод

документов поступления

Ускорение обмена документами

Ускорение ввода документов

Снижение рисков начисления пени и штрафов за

Ускорение обмена документами

Ускорение ввода документов

Снижение рисков начисления пени и штрафов за

Подключиться к 1С-ЭДО легко!

Типовая настройка ЭДО занимает 10-15 минут

Подключение

бесплатно в

Подключиться к 1С-ЭДО легко!

Типовая настройка ЭДО занимает 10-15 минут

Подключение

бесплатно в

Спасибо за внимание!

hotlinehotline@1cbit.ru

+7 3532 375-000

Ковалев Максим

Программист

Спасибо за внимание!

hotlinehotline@1cbit.ru

+7 3532 375-000

Ковалев Максим

Программист

Проверка контрагентов, оперативная сверка счетов-фактур, автозаполнение реквизитов и другие полезные сервисы

Проверка контрагентов, оперативная сверка счетов-фактур, автозаполнение реквизитов и другие полезные сервисы

1С:Контрагент

1С:Сверка

Информационная система 1С:ИТС

1С-Отчетность

Другие сервисы

Содержание

1С:Контрагент

1С:Сверка

Информационная система 1С:ИТС

1С-Отчетность

Другие сервисы

Содержание

1С:Контрагент

1С:Контрагент

Автозаполнение

реквизитов контрагента

1. Вводим ИНН или наименование

2. Нажимаем

Автозаполнение

реквизитов контрагента

1. Вводим ИНН или наименование

2. Нажимаем

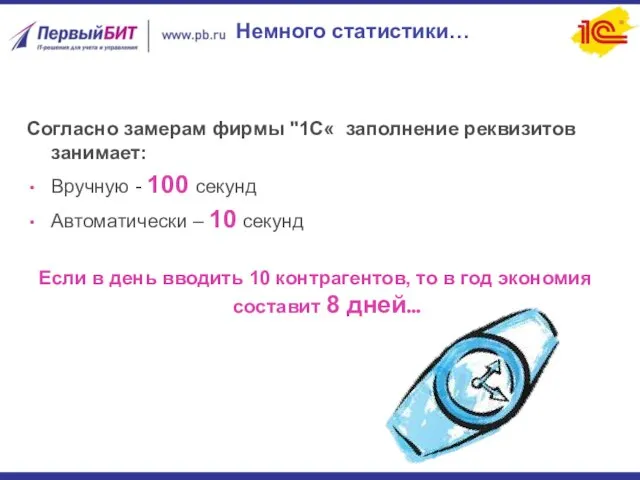

Немного статистики…

Согласно замерам фирмы "1С« заполнение реквизитов занимает:

Вручную - 100 секунд

Автоматически

Немного статистики…

Согласно замерам фирмы "1С« заполнение реквизитов занимает:

Вручную - 100 секунд

Автоматически

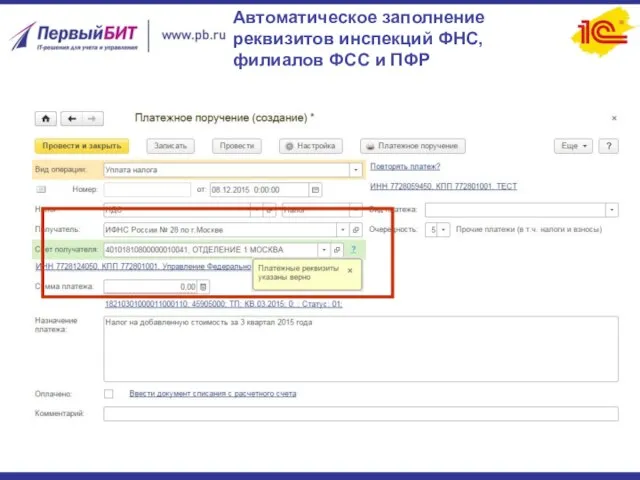

Автоматическое заполнение

реквизитов инспекций ФНС,

филиалов ФСС и ПФР

Автоматическое заполнение

реквизитов инспекций ФНС,

филиалов ФСС и ПФР

Отказ в возмещение НДС

из-за поставщика?

Отказ в возмещение НДС

из-за поставщика?

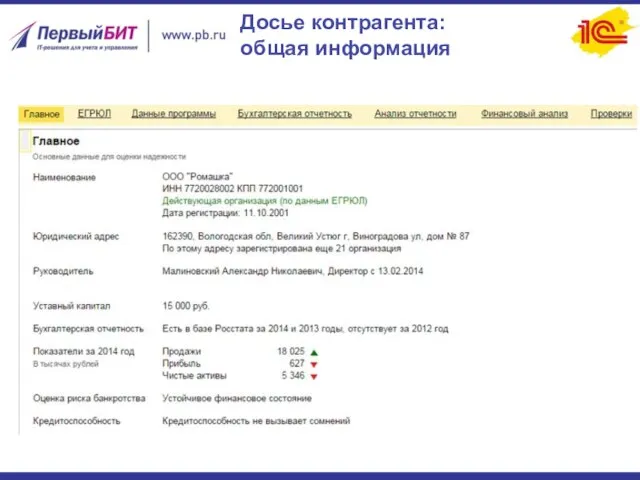

Досье контрагента:

общая информация

Досье контрагента:

общая информация

Досье контрагента:

бухгалтерская отчетность

Досье контрагента:

бухгалтерская отчетность

Досье контрагента:

анализ отчетности

Досье контрагента:

анализ отчетности

Досье контрагента:

финансовый анализ

Досье контрагента:

финансовый анализ

Досье контрагента: проверки государственными органами

Досье контрагента: проверки государственными органами

1С:Сверка

Основные ошибки при сдаче Декларации по НДС:

Расхождения по дате и номеру

1С:Сверка

Основные ошибки при сдаче Декларации по НДС:

Расхождения по дате и номеру

Автоматическое

сравнение счетов-фактур

с контрагентами

1. Выбираем поставщиков

2. Нажимаем кнопку

Запросы поставщикам отправлены!

Автоматическое

сравнение счетов-фактур

с контрагентами

1. Выбираем поставщиков

2. Нажимаем кнопку

Запросы поставщикам отправлены!

1. Выбираем реестры

Реестры загружены в базу!

2. Нажимаем кнопку

Автоматическое

сравнение счетов-фактур

с

1. Выбираем реестры

Реестры загружены в базу!

2. Нажимаем кнопку

Автоматическое сравнение счетов-фактур с

Данные поставщиков совпадают с нашими данными

Автоматическое

сравнение счетов-фактур

с контрагентами

Данные поставщиков совпадают с нашими данными

Автоматическое

сравнение счетов-фактур

с контрагентами

Безопасность вашего бизнеса!

1С:Контрагент

1С:Сверка

Безопасность вашего бизнеса!

1С:Контрагент

1С:Сверка

Информационная система 1С:ИТС

Информационная система 1С:ИТС

1С-Отчетность

1С-Отчетность

Сдача отчетности прямо из 1С

ФСС

ПФР

Росстат

ФСРАР

РПН

ФНС

ФТС

Сдача отчетности прямо из 1С

ФСС

ПФР

Росстат

ФСРАР

РПН

ФНС

ФТС

Дополнительные возможности для контроля

Личный кабинет пользователя

(на сайте http://1c-report.ru/)

СМС уведомления

Дополнительные возможности для контроля

Личный кабинет пользователя

(на сайте http://1c-report.ru/)

СМС уведомления

Уникальные преимущества

Работа прямо из 1С

Подключение к сервису без визита

Уникальные преимущества

Работа прямо из 1С

Подключение к сервису без визита

Бесперебойная работа

Федеральная круглосуточная техническая поддержка пользователей

по телефону 8-800-700-86-68

по электронной

Бесперебойная работа

Федеральная круглосуточная техническая поддержка пользователей

по телефону 8-800-700-86-68

по электронной

Другие полезные сервисы 1С

1С:Лекторий

1С:ДиректБанк

1С:Предприятие 8 через Интернет

1С:Облачный архив

1С:Линк

Другие полезные сервисы 1С

1С:Лекторий

1С:ДиректБанк

1С:Предприятие 8 через Интернет

1С:Облачный архив

1С:Линк

ПОПРОБУЙТЕ! :)

ПОПРОБУЙТЕ! :)

Линия консультации

Глазунова Наталья

Руководитель

Линия консультации

Глазунова Наталья

Руководитель

Способы связи

«Онлайн-помощник»

Какие вопросы решает Бесплатная Линия Консультаций

График

Способы связи

«Онлайн-помощник»

Какие вопросы решает Бесплатная Линия Консультаций

График

Телефон 8(3532)375-000

Электронная почта Hotline@1cbit.ru

Оставить заявку на сайте www.1cbit.ru

Бесплатная линия консультаций:

Удобные способы

Телефон 8(3532)375-000

Электронная почта Hotline@1cbit.ru

Оставить заявку на сайте www.1cbit.ru

Бесплатная линия консультаций: Удобные способы

Как начать пользоваться

«Онлайн помощником»?

Наш специалист может установить данные сервис на

Как начать пользоваться

«Онлайн помощником»?

Наш специалист может установить данные сервис на

Специалист перезванивает вам

Порядок работы

Бесплатной линии консультаций

Вы обращаетесь на Линию

Специалист перезванивает вам

Порядок работы

Бесплатной линии консультаций

Вы обращаетесь на Линию

Срок исполнения запросов

Абонентское обслуживание - до 3 часов с момента обращения

ИТС

Срок исполнения запросов

Абонентское обслуживание - до 3 часов с момента обращения

ИТС

Какие вопросы решает БЛК

Вопросы по ТИПОВОМУ функционалу программы

Вопросы ТОЛЬКО по

Какие вопросы решает БЛК

Вопросы по ТИПОВОМУ функционалу программы

Вопросы ТОЛЬКО по

Спасибо за внимание!

orenoren@1cbit.ru

http://www.1cbit.ru

+7(3532)375-000

Наталья Глазунова

Руководитель отдела ИТС

Спасибо за внимание!

orenoren@1cbit.ru

http://www.1cbit.ru

+7(3532)375-000

Наталья Глазунова

Руководитель отдела ИТС

Сложные вопросы оформления

и учета счетов-фактур

при посреднических операциях

на практических

Сложные вопросы оформления и учета счетов-фактур при посреднических операциях на практических

Реализация товаров

через посредника

КОМИТЕНТ КОМИССИОНЕР ПОКУПАТЕЛЬ

СЧЕТ-ФАКТУРА на отгрузку (Дата 1)

ПРОДАВЕЦ: Комиссионер

ПОКУПАТЕЛЬ:

Реализация товаров

через посредника

КОМИТЕНТ КОМИССИОНЕР ПОКУПАТЕЛЬ

СЧЕТ-ФАКТУРА на отгрузку (Дата 1)

ПРОДАВЕЦ: Комиссионер

ПОКУПАТЕЛЬ:

Приобретение товаров

через посредника

КОМИТЕНТ КОМИССИОНЕР ПРОДАВЕЦ

ТОВАР

СЧЕТ-ФАКТУРА НА ОТГРУЗКУ

ПРОДАВЕЦ: Продавец

ПОКУПАТЕЛЬ: Комиссионер

(Дата 1)

Приобретение товаров

через посредника

КОМИТЕНТ КОМИССИОНЕР ПРОДАВЕЦ

ТОВАР

СЧЕТ-ФАКТУРА НА ОТГРУЗКУ

ПРОДАВЕЦ: Продавец

ПОКУПАТЕЛЬ: Комиссионер

(Дата 1)

1. Передача товаров

на реализацию

1. Передача товаров

на реализацию

1. Передача товаров

на реализацию

1. Передача товаров

на реализацию

1. Отчет комиссионера

перед комитентом

1. Отчет комиссионера

перед комитентом

1. Отчет комиссионера

перед комитентом

1. Отчет комиссионера

перед комитентом

1. Отражение реализации

товаров у комитента

1. Отражение реализации

товаров у комитента

1. Отражение реализации

товаров у комитента

1. Отражение реализации

товаров у комитента

1. Получение

перевыставленного СФ

комиссионером

1. Получение

перевыставленного СФ

комиссионером

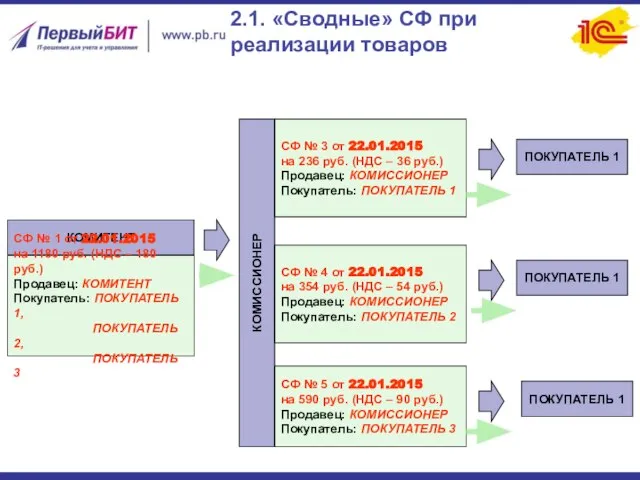

2.1. «Сводные» СФ при

реализации товаров

КОМИССИОНЕР

КОМИТЕНТ

ПОКУПАТЕЛЬ 1

СФ № 3 от 22.01.2015

на

2.1. «Сводные» СФ при

реализации товаров

КОМИССИОНЕР

КОМИТЕНТ

ПОКУПАТЕЛЬ 1

СФ № 3 от 22.01.2015

на

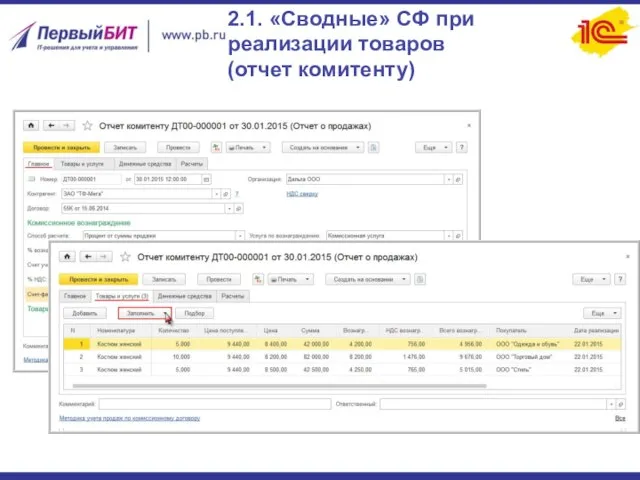

2.1. «Сводные» СФ при

реализации товаров

(отчет комитенту)

2.1. «Сводные» СФ при

реализации товаров

(отчет комитенту)

2.1. «Сводные» СФ при

реализации товаров

(отчет комиссионера)

2.1. «Сводные» СФ при

реализации товаров

(отчет комиссионера)

2.1. «Сводные» СФ при

реализации товаров

(перевыставление СФ)

2.1. «Сводные» СФ при

реализации товаров

(перевыставление СФ)

2.1. «Сводные» СФ при

реализации товаров

(регистрация комиссионером)

2.1. «Сводные» СФ при

реализации товаров

(регистрация комиссионером)

2.1. «Сводные» СФ при

реализации товаров

(регистрация комиссионером)

2.1. «Сводные» СФ при

реализации товаров

(регистрация комиссионером)

2.2. «Сводные» СФ при

приобретении товаров

ПРОДАВЕЦ 2

ПРОДАВЕЦ 3

КОМИССИОНЕР

КОМИТЕНТ

ПРОДАВЕЦ 1

СФ №

2.2. «Сводные» СФ при

приобретении товаров

ПРОДАВЕЦ 2

ПРОДАВЕЦ 3

КОМИССИОНЕР

КОМИТЕНТ

ПРОДАВЕЦ 1

СФ №

2.2. Сводные» СФ при

приобретении товаров

(отчет комитенту)

2.2. Сводные» СФ при

приобретении товаров

(отчет комитенту)

2.2. «Сводные» СФ при

приобретении товаров

(перевыставление СФ)

2.2. «Сводные» СФ при

приобретении товаров

(перевыставление СФ)

2.2. «Сводные» СФ при

приобретении товаров

(регистрация в журнале)

2.2. «Сводные» СФ при

приобретении товаров

(регистрация в журнале)

2.2. «Сводные» СФ при

приобретении товаров

(регистрация у комитента)

2.2. «Сводные» СФ при

приобретении товаров

(регистрация у комитента)

2.2. «Сводные» СФ при

приобретении товаров

(регистрация у комитента)

2.2. «Сводные» СФ при

приобретении товаров

(регистрация у комитента)

2.2. «Сводные» СФ при

приобретении товаров

(регистрация у комитента)

2.2. «Сводные» СФ при

приобретении товаров

(регистрация у комитента)

2.3. Изменение в порядке

регистрации «смешанных»

СФ (релиз 3.0.43.100)

2.3. Изменение в порядке

регистрации «смешанных»

СФ (релиз 3.0.43.100)

2.3. Изменение в порядке

регистрации «смешанных»

СФ (релиз 3.0.43.100)

2.3. Изменение в порядке

регистрации «смешанных»

СФ (релиз 3.0.43.100)

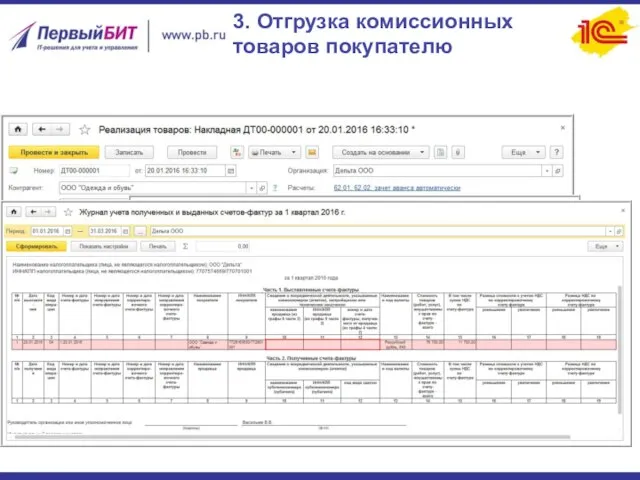

3. Отгрузка комиссионных

товаров покупателю

3. Отгрузка комиссионных

товаров покупателю

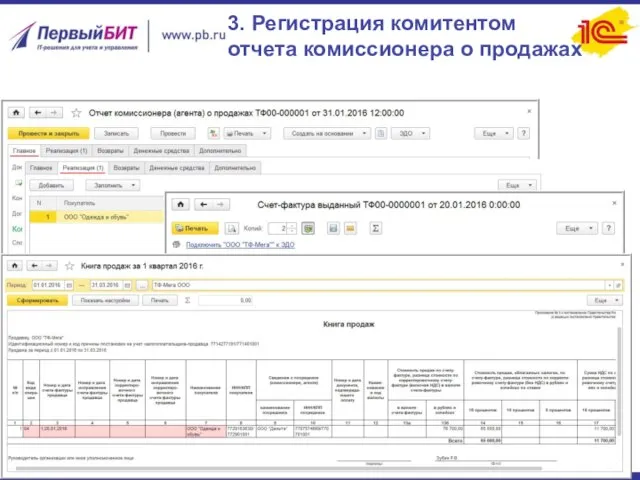

3. Регистрация комитентом

отчета комиссионера о продажах

3. Регистрация комитентом

отчета комиссионера о продажах

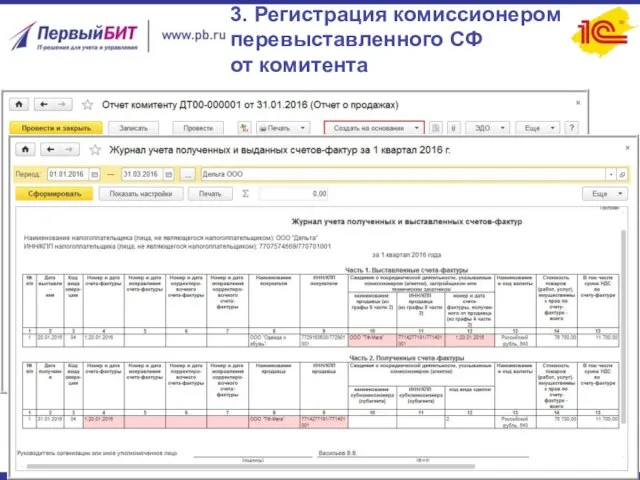

3. Регистрация комиссионером перевыставленного СФ

от комитента

3. Регистрация комиссионером перевыставленного СФ

от комитента

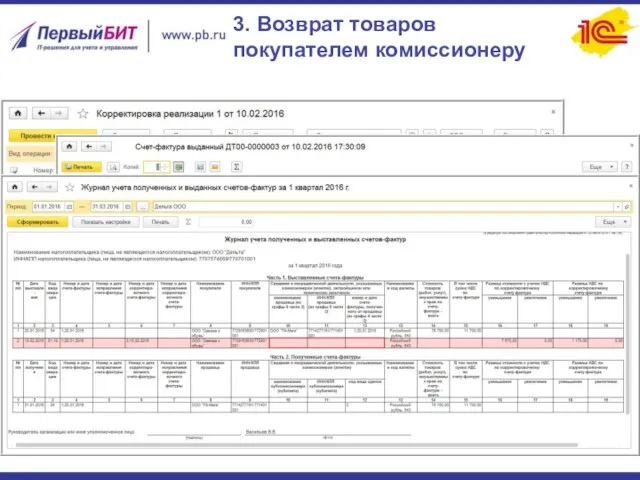

3. Возврат товаров

покупателем комиссионеру

3. Возврат товаров

покупателем комиссионеру

3. Формирование

отчета комитенту о

возвращенных товарах

3. Формирование

отчета комитенту о

возвращенных товарах

3. Регистрация комитентом

отчета комиссионера

о возврате товаров покупателем

3. Регистрация комитентом

отчета комиссионера

о возврате товаров покупателем

3. Перевыставление

комитентом корректировочного

СФ комиссионеру

3. Перевыставление

комитентом корректировочного

СФ комиссионеру

3. Регистрация комиссионером перевыставленного

корректировочного СФ

3. Регистрация комиссионером перевыставленного

корректировочного СФ

Спасибо за внимание!

hotlinehotline@1cbit.ru

+7 495 748-0999

Светлана Порошина

Консультант 1С

Спасибо за внимание!

hotlinehotline@1cbit.ru

+7 495 748-0999

Светлана Порошина

Консультант 1С

Новые возможности решений 1С для розничной торговли:

онлайн-передача данных о продажах

Новые возможности решений 1С для розничной торговли:

онлайн-передача данных о продажах

Структура доклада:

ЕГАИС вступил в силу.

Сдача алкогольных деклараций

Обзор функционала ЕГАИС в 1С.Розница

Помощь

Структура доклада:

ЕГАИС вступил в силу.

Сдача алкогольных деклараций

Обзор функционала ЕГАИС в 1С.Розница

Помощь

Торговля

алкогольной продукцией

ЕГАИС вступил в силу 1.01.2016 г.

Штраф за отсутствие в

Торговля

алкогольной продукцией

ЕГАИС вступил в силу 1.01.2016 г.

Штраф за отсутствие в

1 января 2016 г.

оптовики

1 апреля 2016 г.

Розница, Общепит для закупки

1

1 января 2016 г.

оптовики

1 апреля 2016 г.

Розница, Общепит для закупки

1

Функционал ЕГАИС

в типовых ПП

подтверждение закупки АП,

розничные продажи.

1С:Розница

Функционал ЕГАИС

в типовых ПП

подтверждение закупки АП,

розничные продажи.

1С:Розница

ЕГАИС в отраслевых ПП

Для производства и дистрибуции:

1С:Ликероводочный и винный завод

ЕГАИС в отраслевых ПП

Для производства и дистрибуции:

1С:Ликероводочный и винный завод

Сдача «алко» декларации

до 20 апреля 2016 г.

В "1С:Бухгалтерии 8" есть

Сдача «алко» декларации

до 20 апреля 2016 г.

В "1С:Бухгалтерии 8" есть

Новое в «1С:Розница» 2.2

Возврат алкогольной продукции поставщику

Постановка на баланс в ЕГАИС

Списание

Новое в «1С:Розница» 2.2

Возврат алкогольной продукции поставщику

Постановка на баланс в ЕГАИС

Списание

Получение ТТН из ЕГАИС

Получение ТТН из ЕГАИС

Возврат товаров поставщику

Возврат товаров поставщику

Акт постановки на баланс

(по марочно)

Акт постановки на баланс

(по марочно)

Списание алкоголя

Списание алкоголя

НА ЗАМЕТКУ

Перед передачей данных в ЕГАИС рекомендуется согласовать с поставщиком

НА ЗАМЕТКУ

Перед передачей данных в ЕГАИС рекомендуется согласовать с поставщиком

В 1С:ИТС:

вопросы правового регулирования

настройки, формирование документов,

сопоставление номенклатуры, возврат поставщику, и

вопросы правового регулирования

настройки, формирование документов,

сопоставление номенклатуры, возврат поставщику, и

С 1 января 2016 г. для Розницы и Общепита

Учет всего

С 1 января 2016 г. для Розницы и Общепита

Учет всего

Как должен заполняться журнал?

Журнал учета продажи в 1С

Как должен заполняться журнал?

Журнал учета продажи в 1С

Передача чеков в электронном виде в ФНС через операторов фискальных данных

Электронная

Передача чеков в электронном виде в ФНС через операторов фискальных данных

Электронная

Переход к новому порядку

будет поэтапно

с 1 апреля 2016 года добровольный

Переход к новому порядку

будет поэтапно

с 1 апреля 2016 года добровольный

Маркировка изделий из меха

С 1.04 по 31.12.2016 г. старт проекта по

Маркировка изделий из меха

С 1.04 по 31.12.2016 г. старт проекта по

Резюме

В период перемен бизнеса важно выбрать решения, в которых гарантируется своевременная

Резюме

В период перемен бизнеса важно выбрать решения, в которых гарантируется своевременная

Спасибо за внимание!

hotlinehotline@1cbit.ru

+7 3532 375000

Екатерина Банникова – программист

Вероника Струц –

Спасибо за внимание!

hotlinehotline@1cbit.ru

+7 3532 375000

Екатерина Банникова – программист

Вероника Струц –

Новая форма 6-НДФЛ

в программах 1С

Наталья Желтякова

Программист-Консультант 1С

Новая форма 6-НДФЛ

в программах 1С

Наталья Желтякова

Программист-Консультант 1С

Содержание

Порядок представления

Структура отчета:

Раздел 1

Раздел 2

Примеры

Подготовка в программе 1С

Содержание

Порядок представления

Структура отчета:

Раздел 1

Раздел 2

Примеры

Подготовка в программе 1С

Порядок представления

С 1 квартала 2016 года налоговые агенты по НДФЛ предоставляют

Порядок представления

С 1 квартала 2016 года налоговые агенты по НДФЛ предоставляют

Порядок представления

Налоговые агенты - российские организации, имеющие обособленные подразделения, представляют 6-НДФЛ

Порядок представления

Налоговые агенты - российские организации, имеющие обособленные подразделения, представляют 6-НДФЛ

Порядок представления

6-НДФЛ предоставляется ежеквартально нарастающим итогом по налоговому периоду

Сроки предоставления отчетов:

Порядок представления

6-НДФЛ предоставляется ежеквартально нарастающим итогом по налоговому периоду

Сроки предоставления отчетов:

Титульный лист

Титульный лист

формы 6-НДФЛ

содержит стандартную информацию о налогоплательщике

Титульный лист

Титульный лист формы 6-НДФЛ содержит стандартную информацию о налогоплательщике

Раздел 1

Раздел 1 заполняется нарастающим итогом за первый квартал, полугодие, девять

Раздел 1

Раздел 1 заполняется нарастающим итогом за первый квартал, полугодие, девять

Раздел 1

Строки 060 – 090 заполняются суммарно по всем ставкам:

количество физических

Раздел 1

Строки 060 – 090 заполняются суммарно по всем ставкам:

количество физических

Раздел 2

Каждой дате фактического получения дохода (строка 100) соответствует

дата удержания НДФЛ

Раздел 2

Каждой дате фактического получения дохода (строка 100) соответствует

дата удержания НДФЛ

Раздел 2.

Дата фактического

получения дохода

С точки зрения НДФЛ, дата фактического

Раздел 2.

Дата фактического

получения дохода

С точки зрения НДФЛ, дата фактического

Раздел 2.

Дата удержания налога

Дата удержания налога (строка 110) - день, когда

Раздел 2.

Дата удержания налога

Дата удержания налога (строка 110) - день, когда

Раздел 2.

Срок перечисления налога

Фактическая дата перечисления налога в форме 6-НДФЛ не

Раздел 2.

Срок перечисления налога

Фактическая дата перечисления налога в форме 6-НДФЛ не

Официальные разъяснения

ФНС по 6-НДФЛ

ФНС опубликовала разъяснения по порядку заполнения 6-НДФЛ.

Официальные разъяснения

ФНС по 6-НДФЛ

ФНС опубликовала разъяснения по порядку заполнения 6-НДФЛ.

Пример 1

Зарплата за декабрь 2015 года

выплачена в январе 2016 года

Пример 1

Зарплата за декабрь 2015 года

выплачена в январе 2016 года

Пример 1

Пример 1

Пример 2.

Зарплата за март 2016 года

выплачена в апреле 2016 года

Заработная

Пример 2.

Зарплата за март 2016 года

выплачена в апреле 2016 года

Заработная

Пример 2

Раздел 1

За полугодие

За 1 квартал

–

Операция отражается в разделе 1

Пример 2

Раздел 1

За полугодие

За 1 квартал

–

Операция отражается в разделе 1

Пример 2

Раздел 2

Операция не отражается в разделе 2 формы

Пример 2

Раздел 2

Операция не отражается в разделе 2 формы

Пример 3

Оплата больничного за

март 2016 года, выплаченного

в апреле 2016

Пример 3 Оплата больничного за март 2016 года, выплаченного в апреле 2016

Подготовка отчета 6-НДФЛ

в программах 1С

Используя сервис 1С-Отчетность можно сформировать,

провести

Подготовка отчета 6-НДФЛ

в программах 1С

Используя сервис 1С-Отчетность можно сформировать,

провести

Подготовка отчета 6-НДФЛ

в программах 1С

Подготовка отчета 6-НДФЛ

в программах 1С

Подготовка отчета 6-НДФЛ

в программах 1С

Созданную форму отчета нужно Заполнить.

Далее

Подготовка отчета 6-НДФЛ

в программах 1С

Созданную форму отчета нужно Заполнить.

Далее

Валютные отношения, участники валютных отношений, объекты валютных отношений

Валютные отношения, участники валютных отношений, объекты валютных отношений Интернет-предприниматель и партнер компании Антарес

Интернет-предприниматель и партнер компании Антарес Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета

Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета Финансовые механизмы бизнес-процессов

Финансовые механизмы бизнес-процессов Деньги средство, а не цель

Деньги средство, а не цель Финансовое состояние предприятия

Финансовое состояние предприятия Бюджет для граждан Ставрополя на 2016 год

Бюджет для граждан Ставрополя на 2016 год ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах

ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах Методы расчета VaR

Методы расчета VaR Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности

Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы

Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы Финансы, предпринимательство, доходы и потребление

Финансы, предпринимательство, доходы и потребление Государственный бюджет

Государственный бюджет Фінансові результати діяльності підприємства. (Тема 12)

Фінансові результати діяльності підприємства. (Тема 12) Виды стипендии

Виды стипендии Организация оплаты труда

Организация оплаты труда Государственная социальная стипендия. Теория и практика

Государственная социальная стипендия. Теория и практика Особенности бухгалтерского учета и аудита деятельности казенных учреждений

Особенности бухгалтерского учета и аудита деятельности казенных учреждений Pricing decisions. Pricing concepts. (Chapter 21)

Pricing decisions. Pricing concepts. (Chapter 21) Вебкасса. Умное решение для вашего бизнеса

Вебкасса. Умное решение для вашего бизнеса Контроль якості роботи аудиторської фірми

Контроль якості роботи аудиторської фірми Организация налогового учета на примере организации АО Щегловский вал

Организация налогового учета на примере организации АО Щегловский вал Результаты работы УФНС России по Тюменской области по легализации налоговой базы

Результаты работы УФНС России по Тюменской области по легализации налоговой базы Общественные финансы Югры

Общественные финансы Югры Точка. Онлайн банк для предпринимателей

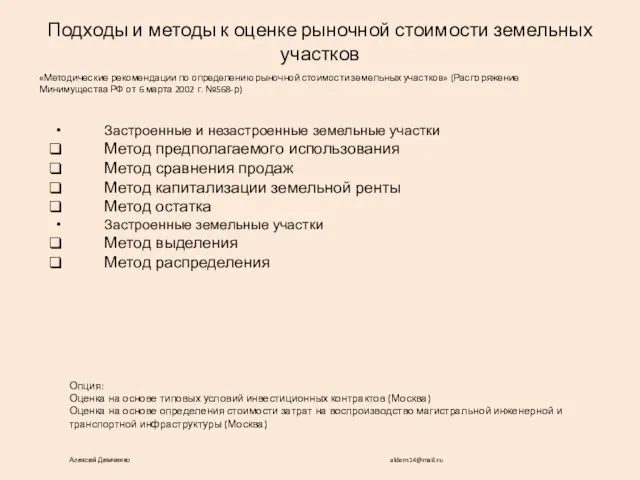

Точка. Онлайн банк для предпринимателей Подходы и методы к оценке рыночной стоимости земельных участков

Подходы и методы к оценке рыночной стоимости земельных участков Криптовалюта в современном мире

Криптовалюта в современном мире Криптоэкономика. Основные понятия

Криптоэкономика. Основные понятия