- Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета

Содержание

- 2. Тема. Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета.

- 3. Лекционные вопросы: 1.Понятие себестоимости, ее виды и состав. 2. Учет прямых затрат. 3. Косвенные расходы: понятие,

- 4. Понятие себестоимости: 1) Себестоимость продукции – это выраженные в денежной̆ форме затраты на ее производство и

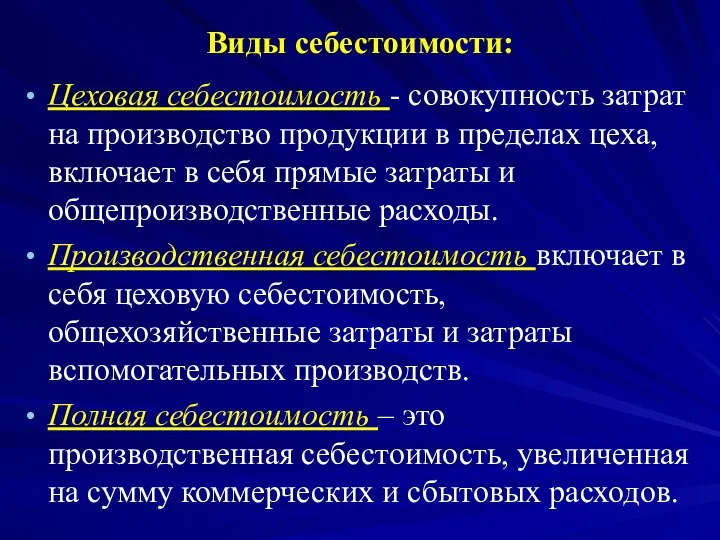

- 5. Виды себестоимости: Цеховая себестоимость - совокупность затрат на производство продукции в пределах цеха, включает в себя

- 6. Виды себестоимости: Индивидуальная себестоимость - совокупность затрат конкретного предприятия по выпуску продукции; Среднеотраслевая себестоимость - характеризует

- 7. Виды себестоимости: Плановая себестоимость включает максимально допустимые затраты предприятия на изготовление продукции, предусмотренные планом на предстоящий

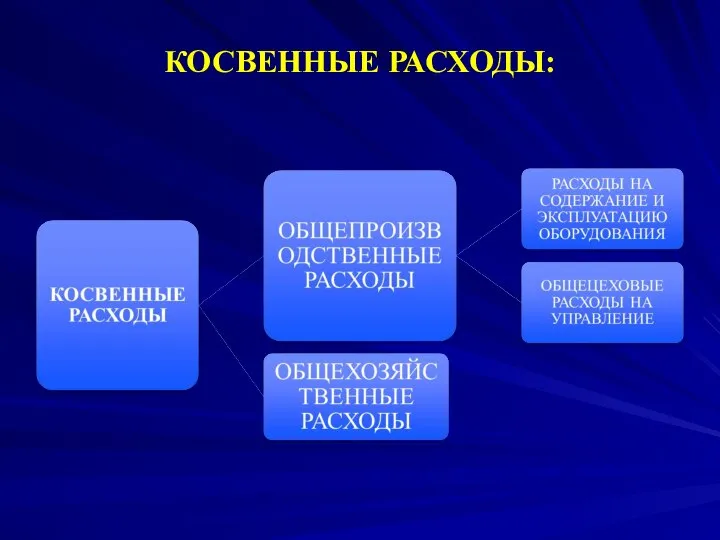

- 8. КОСВЕННЫЕ РАСХОДЫ:

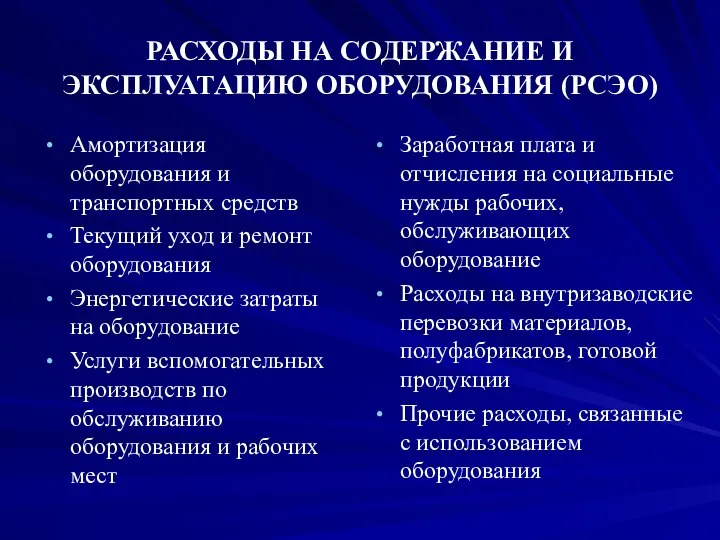

- 9. РАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ (РСЭО) Амортизация оборудования и транспортных средств Текущий уход и ремонт

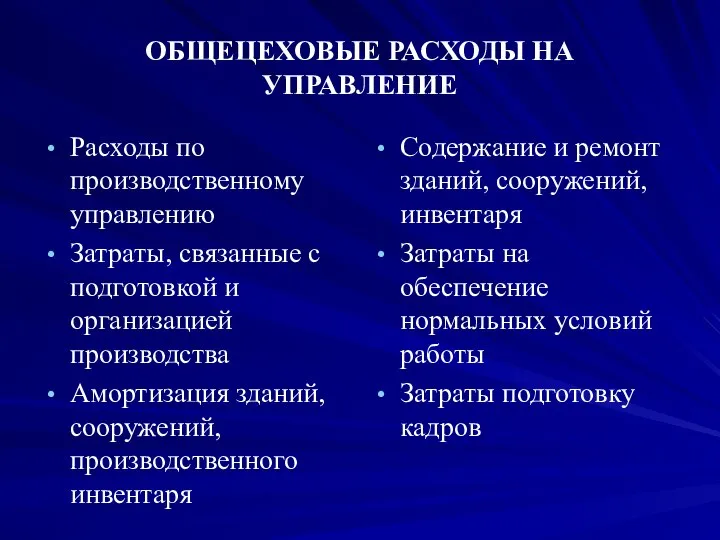

- 10. ОБЩЕЦЕХОВЫЕ РАСХОДЫ НА УПРАВЛЕНИЕ Расходы по производственному управлению Затраты, связанные с подготовкой и организацией производства Амортизация

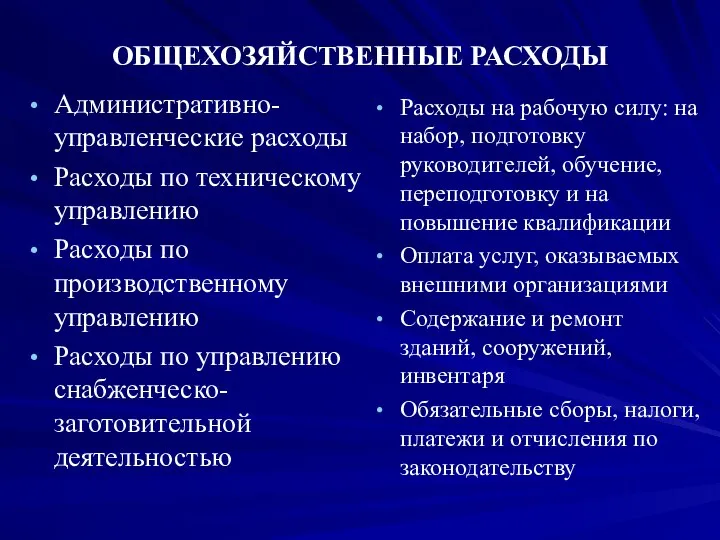

- 11. ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ Административно- управленческие расходы Расходы по техническому управлению Расходы по производственному управлению Расходы по управлению

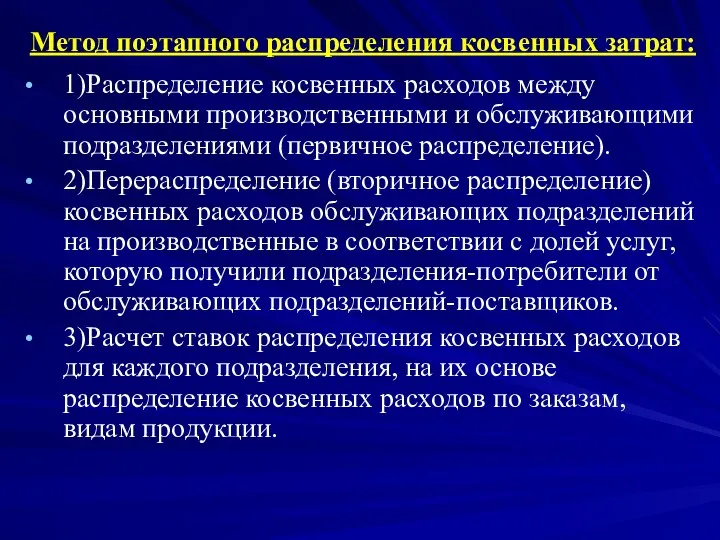

- 12. Метод поэтапного распределения косвенных затрат: 1)Распределение косвенных расходов между основными производственными и обслуживающими подразделениями (первичное распределение).

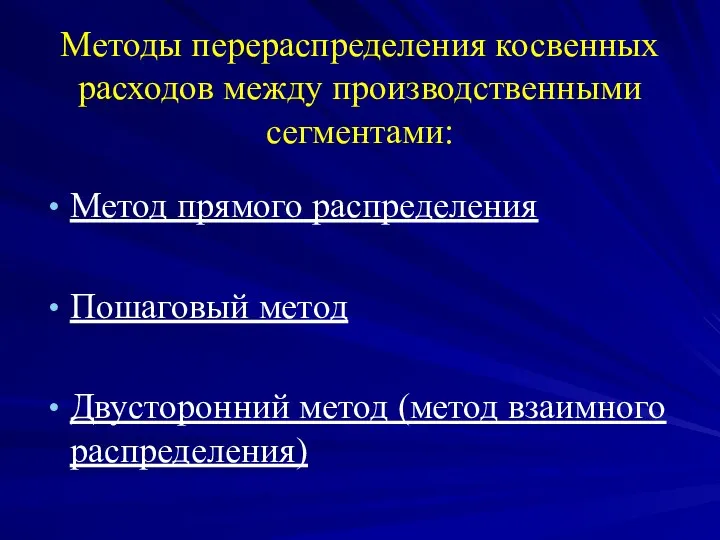

- 13. Методы перераспределения косвенных расходов между производственными сегментами: Метод прямого распределения Пошаговый метод Двусторонний метод (метод взаимного

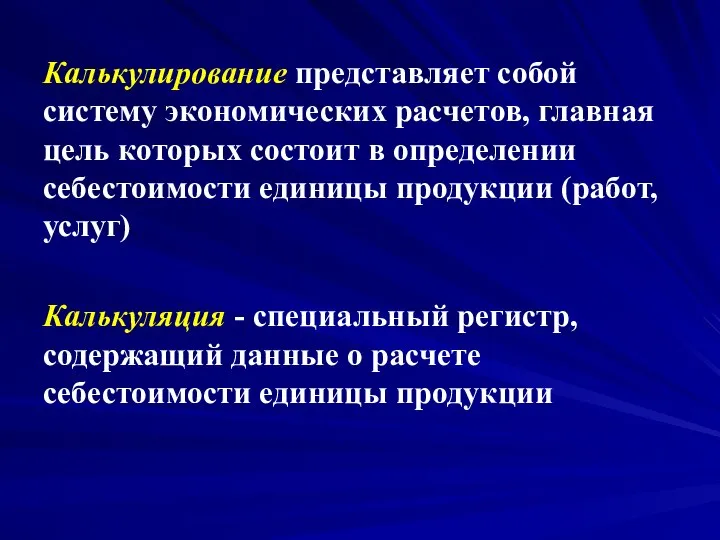

- 14. Калькулирование представляет собой систему экономических расчетов, главная цель которых состоит в определении себестоимости единицы продукции (работ,

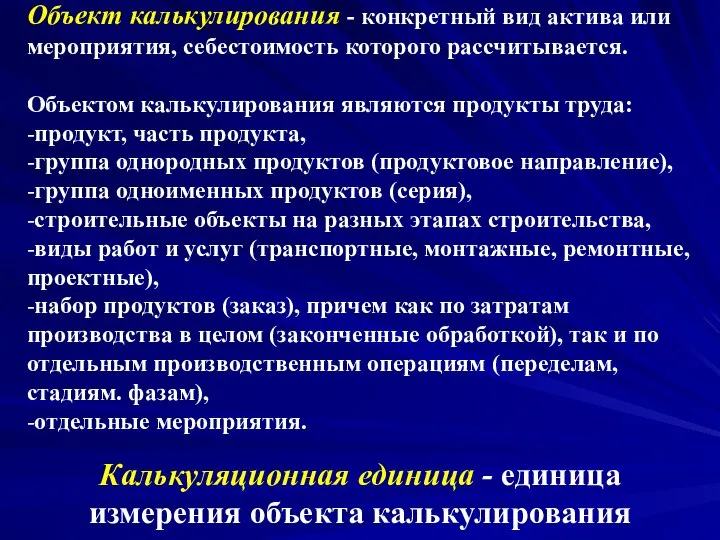

- 15. Объект калькулирования - конкретный вид актива или мероприятия, себестоимость которого рассчитывается. Объектом калькулирования являются продукты труда:

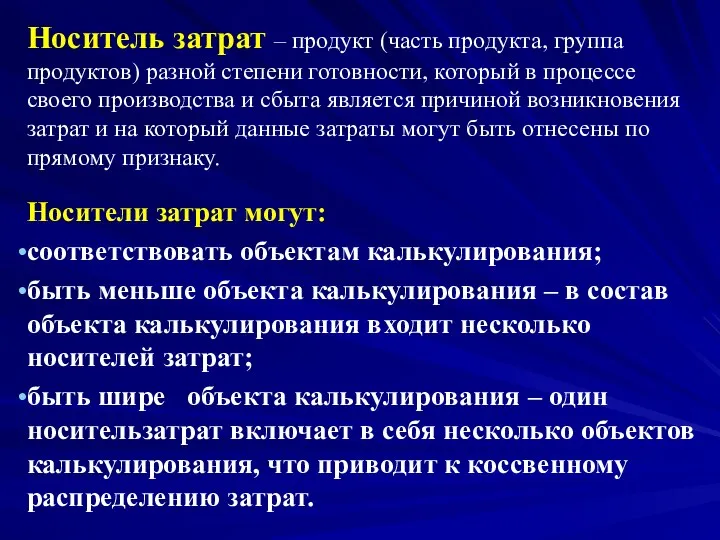

- 16. Носитель затрат – продукт (часть продукта, группа продуктов) разной степени готовности, который в процессе своего производства

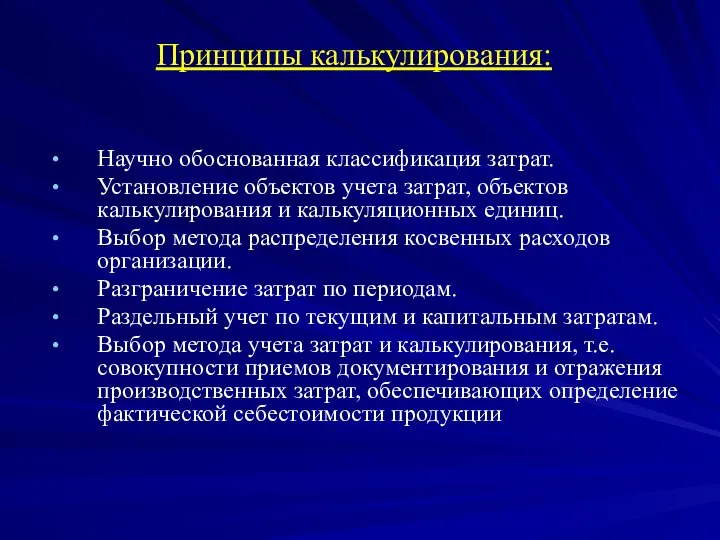

- 17. Принципы калькулирования: Научно обоснованная классификация затрат. Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц. Выбор

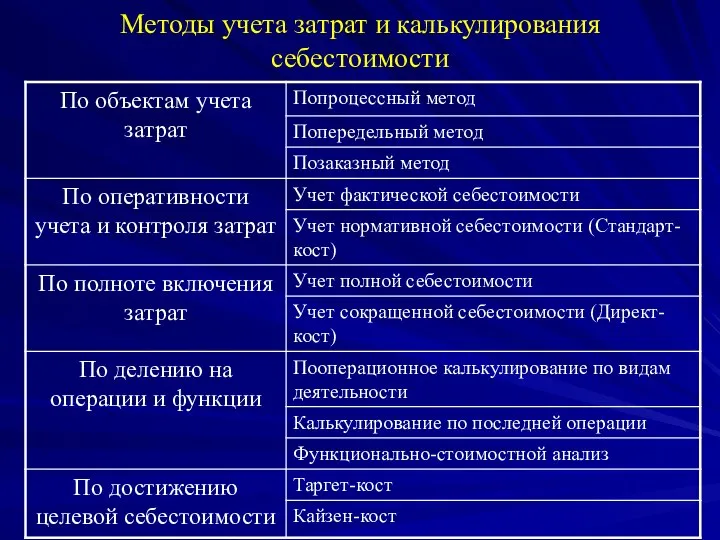

- 18. Методы учета затрат и калькулирования себестоимости

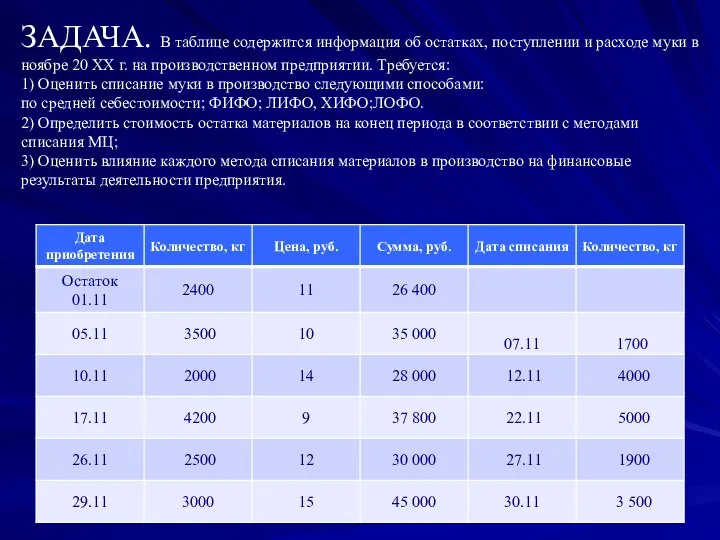

- 19. ЗАДАЧА. В таблице содержится информация об остатках, поступлении и расходе муки в ноябре 20 ХХ г.

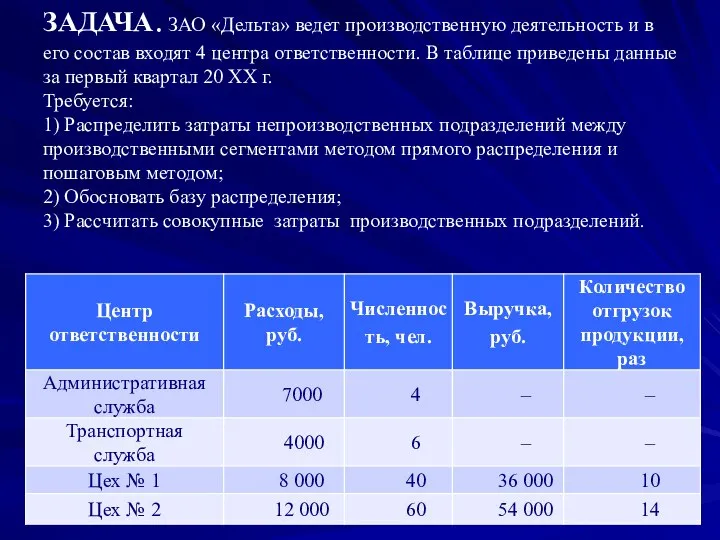

- 20. ЗАДАЧА. ЗАО «Дельта» ведет производственную деятельность и в его состав входят 4 центра ответственности. В таблице

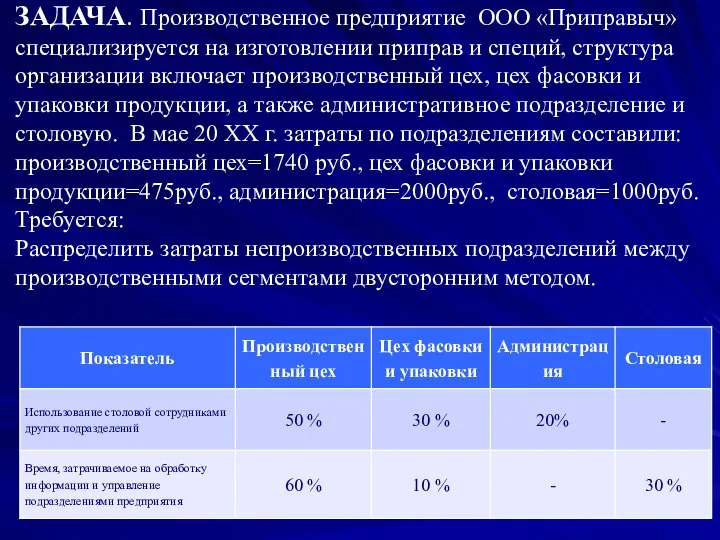

- 21. ЗАДАЧА. Производственное предприятие ООО «Приправыч» специализируется на изготовлении приправ и специй, структура организации включает производственный цех,

- 23. Скачать презентацию

Тема. Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета.

Тема. Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета.

Лекционные вопросы:

1.Понятие себестоимости, ее виды и состав.

2. Учет прямых затрат.

3.

Лекционные вопросы:

1.Понятие себестоимости, ее виды и состав.

2. Учет прямых затрат.

3.

Понятие себестоимости:

1) Себестоимость продукции – это выраженные в денежной̆ форме затраты

Понятие себестоимости: 1) Себестоимость продукции – это выраженные в денежной̆ форме затраты

Виды себестоимости:

Цеховая себестоимость - совокупность затрат на производство продукции в пределах

Виды себестоимости:

Цеховая себестоимость - совокупность затрат на производство продукции в пределах

Виды себестоимости:

Индивидуальная себестоимость - совокупность затрат конкретного предприятия по выпуску продукции;

Виды себестоимости:

Индивидуальная себестоимость - совокупность затрат конкретного предприятия по выпуску продукции;

Виды себестоимости:

Плановая себестоимость включает максимально допустимые затраты предприятия на изготовление продукции,

Виды себестоимости:

Плановая себестоимость включает максимально допустимые затраты предприятия на изготовление продукции,

КОСВЕННЫЕ РАСХОДЫ:

КОСВЕННЫЕ РАСХОДЫ:

РАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ (РСЭО)

Амортизация оборудования и транспортных средств

РАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ (РСЭО)

Амортизация оборудования и транспортных средств

ОБЩЕЦЕХОВЫЕ РАСХОДЫ НА УПРАВЛЕНИЕ

Расходы по производственному управлению

Затраты, связанные с подготовкой

ОБЩЕЦЕХОВЫЕ РАСХОДЫ НА УПРАВЛЕНИЕ

Расходы по производственному управлению

Затраты, связанные с подготовкой

ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ

Административно- управленческие расходы

Расходы по техническому управлению

Расходы по производственному

ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ

Административно- управленческие расходы

Расходы по техническому управлению

Расходы по производственному

Метод поэтапного распределения косвенных затрат:

1)Распределение косвенных расходов между основными производственными и

Метод поэтапного распределения косвенных затрат:

1)Распределение косвенных расходов между основными производственными и

Методы перераспределения косвенных расходов между производственными сегментами:

Метод прямого распределения

Пошаговый метод

Двусторонний метод

Методы перераспределения косвенных расходов между производственными сегментами:

Метод прямого распределения

Пошаговый метод

Двусторонний метод

Калькулирование представляет собой систему экономических расчетов, главная цель которых состоит в

Калькулирование представляет собой систему экономических расчетов, главная цель которых состоит в

Объект калькулирования - конкретный вид актива или мероприятия, себестоимость которого рассчитывается.

Объект калькулирования - конкретный вид актива или мероприятия, себестоимость которого рассчитывается.

Носитель затрат – продукт (часть продукта, группа продуктов) разной степени готовности,

Носитель затрат – продукт (часть продукта, группа продуктов) разной степени готовности,

Принципы калькулирования:

Научно обоснованная классификация затрат.

Установление объектов учета затрат, объектов калькулирования и

Принципы калькулирования:

Научно обоснованная классификация затрат.

Установление объектов учета затрат, объектов калькулирования и

Методы учета затрат и калькулирования себестоимости

Методы учета затрат и калькулирования себестоимости

ЗАДАЧА. В таблице содержится информация об остатках, поступлении и расходе муки

ЗАДАЧА. В таблице содержится информация об остатках, поступлении и расходе муки

ЗАДАЧА. ЗАО «Дельта» ведет производственную деятельность и в его состав входят

ЗАДАЧА. ЗАО «Дельта» ведет производственную деятельность и в его состав входят

ЗАДАЧА. Производственное предприятие ООО «Приправыч» специализируется на изготовлении приправ и специй,

ЗАДАЧА. Производственное предприятие ООО «Приправыч» специализируется на изготовлении приправ и специй,

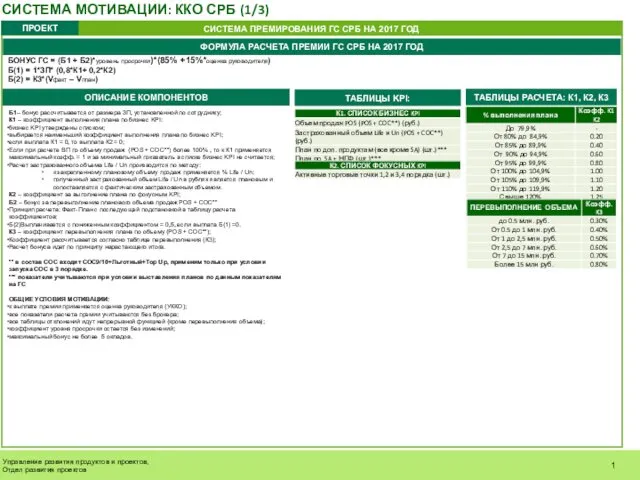

Корпоративные финансы

Корпоративные финансы Система мотивации

Система мотивации Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг

Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг Меры региональной поддержки малого и среднего предпринимательства в Мурманской области

Меры региональной поддержки малого и среднего предпринимательства в Мурманской области Инвестиции в стартап

Инвестиции в стартап Ответственность за нарушение законодательства о банковской деятельности

Ответственность за нарушение законодательства о банковской деятельности Учет оплаты неотработанного времени. Оплата отпуска

Учет оплаты неотработанного времени. Оплата отпуска Аудиторська перевірка необоротних активів та інвестицій

Аудиторська перевірка необоротних активів та інвестицій Исламдық банкинг шариғатқа негізделген банк жүйес

Исламдық банкинг шариғатқа негізделген банк жүйес Project Eliya

Project Eliya Оплата труда

Оплата труда Этапы эволюции полноценных и неполноценных денег

Этапы эволюции полноценных и неполноценных денег Исторические аспекты развития биметаллизма

Исторические аспекты развития биметаллизма Анализ кредитоспособности заемщика банка

Анализ кредитоспособности заемщика банка Критерии эффективности бизнес-модели

Критерии эффективности бизнес-модели Самозанятые

Самозанятые Факторинг. Простое определение факторинга

Факторинг. Простое определение факторинга С малышом на руках. как перейти из найма в online

С малышом на руках. как перейти из найма в online Валютний ринок

Валютний ринок Государственное регулирование валютных операций

Государственное регулирование валютных операций Графическое представление статистических данных. Основные элементы графика

Графическое представление статистических данных. Основные элементы графика Налоги и налоговая система России

Налоги и налоговая система России Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Налоги. Системы налогообложения

Налоги. Системы налогообложения Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ

Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ Французский франк

Французский франк Виды пенсий по государственному пенсионному обеспечению

Виды пенсий по государственному пенсионному обеспечению Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1

Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1