- Анализ деятельности предприятия: финансовое состояние

Содержание

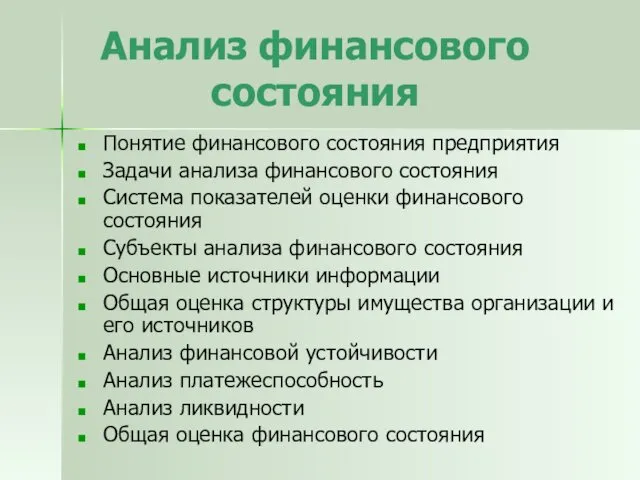

- 2. Анализ финансового состояния Понятие финансового состояния предприятия Задачи анализа финансового состояния Система показателей оценки финансового состояния

- 3. Понятие финансового состояния предприятия Финансовое состояние предприятия - экономическая категория, отражающая состояние капитала в процессе его

- 4. Задачи анализа финансового состояния Своевременное выявление и устранение недостатков в финансовой деятельности предприятия и его платежеспособности.

- 5. Система показателей оценки финансового состояния Для оценки ФСП, используется система показателей, характеризующих: Наличие и размещение капитала,

- 6. Субъекты анализа финансового состояния

- 7. Основные источники информации: отчетный бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении капитала, отчет

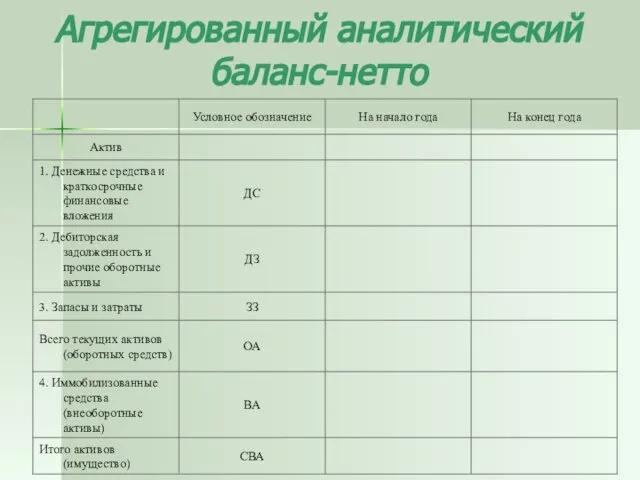

- 8. Агрегированный аналитический баланс-нетто

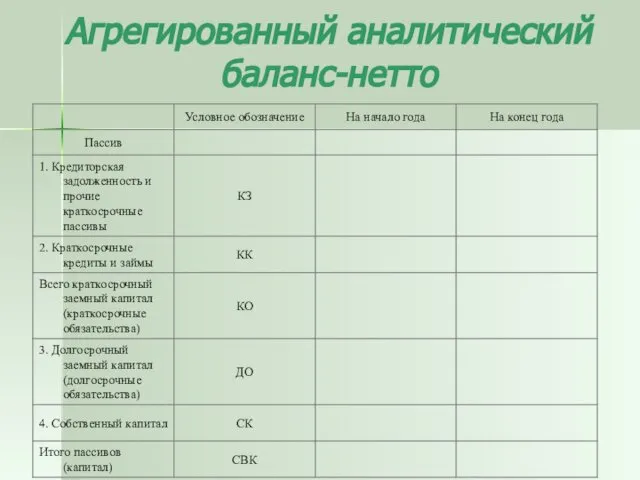

- 9. Агрегированный аналитический баланс-нетто

- 10. Анализ отчетности Вертикальный анализ показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к

- 11. Аналитический баланс предприятия

- 12. Абсолютные показатели Общая стоимость имущества; Стоимость иммобилизованных (внеоборотных) средств; Стоимость мобильных средств; Стоимость материальных оборотных средств;

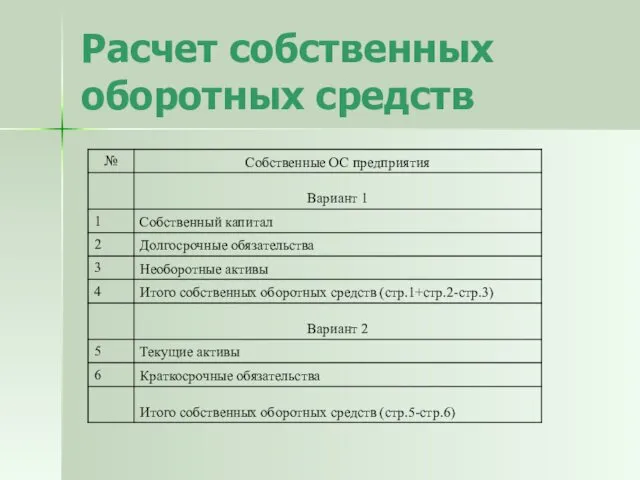

- 13. Расчет собственных оборотных средств

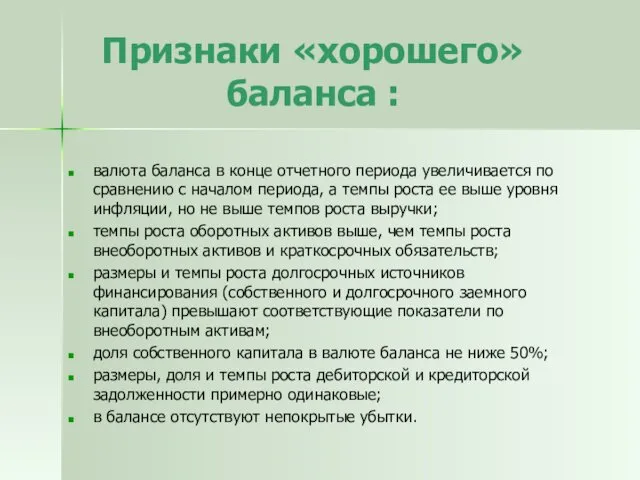

- 14. Признаки «хорошего» баланса : валюта баланса в конце отчетного периода увеличивается по сравнению с началом периода,

- 15. Платежеспособность – внешнее проявление финансового состояния. Финансовая устойчивость – внутренне проявление финансового состояния, отражающая сбалансированность :

- 16. Финансовая устойчивость предприятия Финансовая устойчивость предприятия – способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих

- 17. Соотношение статей актива и пассива баланса

- 18. Абсолютные показатели , характеризующие финансовую устойчивость наличие чистых активов; наличие собственных оборотных средств наличие чистого оборотного

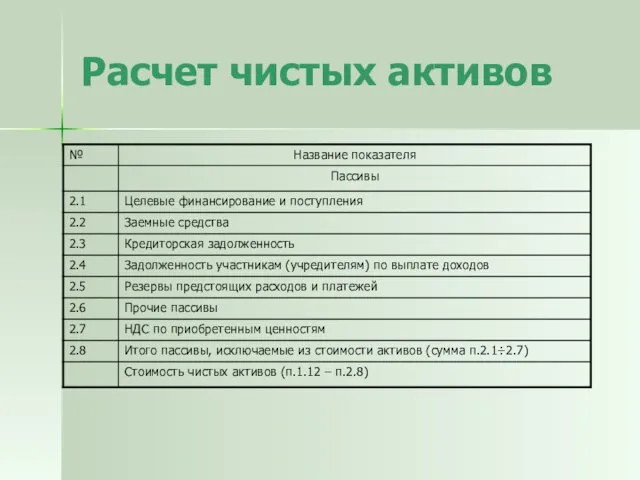

- 19. Расчет чистых активов

- 20. Расчет чистых активов

- 21. Расчет собственных оборотных средств

- 22. 1) коэффициент финансовой автономии 2) коэффициент финансовой зависимости 3) коэффициент капитализации (плечо финансового рычага) 4) коэффициент

- 23. Относительные показатели

- 24. Относительные показатели

- 25. Относительные показатели

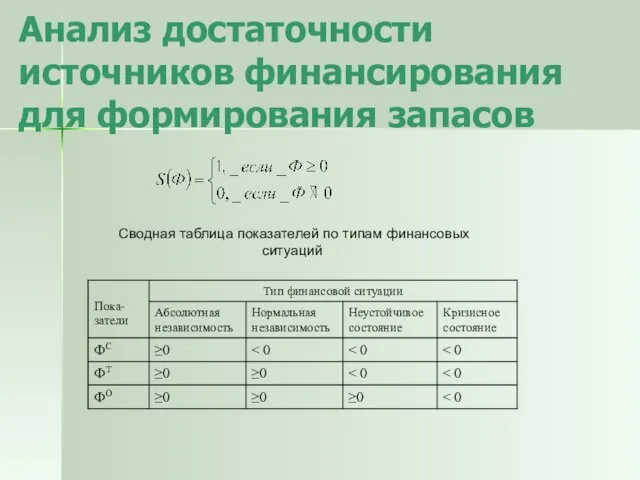

- 26. Анализ достаточности источников финансирования для формирования запасов Группы источников формирования запасов и затрат. Наличие собственных оборотных

- 27. Показатели обеспеченности запасов источниками формирования: Излишек (+) или недостаток (—) собственных оборотных средств ±ФС Излишек (+)

- 28. Анализ достаточности источников финансирования для формирования запасов Сводная таблица показателей по типам финансовых ситуаций

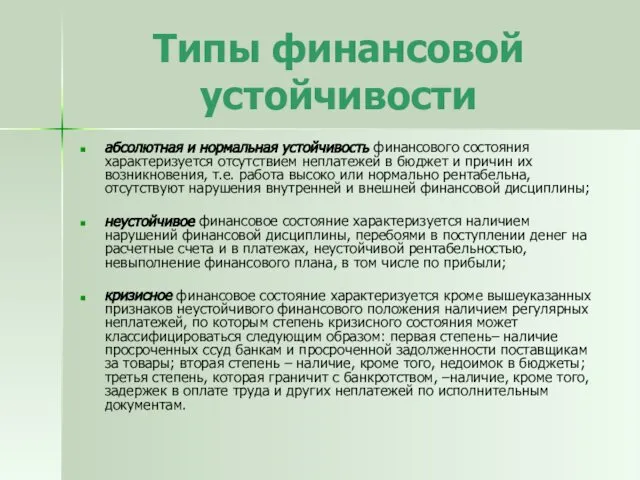

- 29. Типы финансовой устойчивости абсолютная и нормальная устойчивость финансового состояния характеризуется отсутствием неплатежей в бюджет и причин

- 30. Пути восстановления устойчивости финансового состояния ускорение оборачиваемости капитала в текущих активах; обоснованное уменьшение запасов и затрат;

- 31. Понятие «платежеспособность» Платежеспособность - возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним

- 32. Понятие «ликвидность» Ликвидность баланса – степень покрытия долговых обязательств предприятия его активами, срок превращения которых в

- 33. Анализ ликвидности Платежеспособность предприятия Ликвидность предприятия Ликвидность баланса Инвестиционная привлекательность Качество управления активами

- 34. Группировка статей актива баланса: Первая группа (А1) включает в себя абсолютно ликвидные активы: Денежные средства Краткосрочные

- 35. Группировка статей пассива баланса: Первая группа (П1) – наиболее срочные обязательства: кредиторская задолженность кредиты банка ,

- 36. Характеристика абсолютно ликвидного баланса

- 37. Абсолютные показатели платежеспособности

- 38. Относительные показатели

- 39. Относительные показатели

- 40. Относительные показатели

- 41. Оценка текущей платежеспособности Оперативный платежный календарь на 10.01

- 42. Классификация финансового состояния

- 43. Границы классов организаций согласно критериям оценки финансового состояния

- 44. Границы классов организаций согласно критериям оценки финансового состояния

- 45. Границы классов организаций согласно критериям оценки финансового состояния

- 46. Границы классов организаций согласно критериям оценки финансового состояния

- 48. Скачать презентацию

Анализ финансового состояния

Понятие финансового состояния предприятия

Задачи анализа финансового состояния

Система показателей оценки

Анализ финансового состояния

Понятие финансового состояния предприятия

Задачи анализа финансового состояния

Система показателей оценки

Понятие финансового состояния предприятия

Финансовое состояние предприятия - экономическая категория, отражающая состояние

Понятие финансового состояния предприятия

Финансовое состояние предприятия - экономическая категория, отражающая состояние

Задачи анализа финансового состояния

Своевременное выявление и устранение недостатков в финансовой деятельности

Задачи анализа финансового состояния

Своевременное выявление и устранение недостатков в финансовой деятельности

Система показателей оценки финансового состояния

Для оценки ФСП, используется система показателей, характеризующих:

Система показателей оценки финансового состояния

Для оценки ФСП, используется система показателей, характеризующих:

Субъекты анализа финансового состояния

Субъекты анализа финансового состояния

Основные источники информации:

отчетный бухгалтерский баланс,

отчет о прибылях и убытках,

отчет

Основные источники информации:

отчетный бухгалтерский баланс,

отчет о прибылях и убытках,

отчет

Агрегированный аналитический баланс-нетто

Агрегированный аналитический баланс-нетто

Агрегированный аналитический баланс-нетто

Агрегированный аналитический баланс-нетто

Анализ отчетности

Вертикальный анализ показывает структуру средств предприятия и их источников.

Вертикальный

Анализ отчетности

Вертикальный анализ показывает структуру средств предприятия и их источников.

Вертикальный

Аналитический баланс предприятия

Аналитический баланс предприятия

Абсолютные показатели

Общая стоимость имущества;

Стоимость иммобилизованных (внеоборотных) средств;

Стоимость мобильных средств;

Стоимость материальных оборотных

Абсолютные показатели

Общая стоимость имущества;

Стоимость иммобилизованных (внеоборотных) средств;

Стоимость мобильных средств;

Стоимость материальных оборотных

Расчет собственных оборотных средств

Расчет собственных оборотных средств

Признаки «хорошего» баланса :

валюта баланса в конце отчетного периода увеличивается по

Признаки «хорошего» баланса :

валюта баланса в конце отчетного периода увеличивается по

Платежеспособность – внешнее проявление финансового состояния.

Финансовая устойчивость – внутренне проявление финансового

Платежеспособность – внешнее проявление финансового состояния.

Финансовая устойчивость – внутренне проявление финансового

Финансовая устойчивость предприятия

Финансовая устойчивость предприятия – способность субъекта хозяйствования функционировать

Финансовая устойчивость предприятия

Финансовая устойчивость предприятия – способность субъекта хозяйствования функционировать

Соотношение статей актива и пассива баланса

Соотношение статей актива и пассива баланса

Абсолютные показатели , характеризующие финансовую устойчивость

наличие чистых активов;

наличие собственных оборотных

Абсолютные показатели , характеризующие финансовую устойчивость

наличие чистых активов;

наличие собственных оборотных

Расчет чистых активов

Расчет чистых активов

Расчет чистых активов

Расчет чистых активов

Расчет собственных оборотных средств

Расчет собственных оборотных средств

1) коэффициент финансовой автономии

2) коэффициент финансовой зависимости

3) коэффициент капитализации (плечо

1) коэффициент финансовой автономии

2) коэффициент финансовой зависимости

3) коэффициент капитализации (плечо

Относительные показатели

Относительные показатели

Относительные показатели

Относительные показатели

Относительные показатели

Относительные показатели

Анализ достаточности источников финансирования для формирования запасов

Группы источников формирования запасов

Анализ достаточности источников финансирования для формирования запасов

Группы источников формирования запасов

Показатели обеспеченности запасов источниками формирования:

Излишек (+) или недостаток (—) собственных оборотных

средств

Показатели обеспеченности запасов источниками формирования:

Излишек (+) или недостаток (—) собственных оборотных

средств

Анализ достаточности источников финансирования для формирования запасов

Сводная таблица показателей

Анализ достаточности источников финансирования для формирования запасов

Сводная таблица показателей

Типы финансовой устойчивости

абсолютная и нормальная устойчивость финансового состояния характеризуется отсутствием неплатежей

Типы финансовой устойчивости

абсолютная и нормальная устойчивость финансового состояния характеризуется отсутствием неплатежей

Пути восстановления устойчивости финансового состояния

ускорение оборачиваемости капитала в текущих активах;

Пути восстановления устойчивости финансового состояния

ускорение оборачиваемости капитала в текущих активах;

Понятие «платежеспособность»

Платежеспособность - возможность наличными денежными ресурсами своевременно погашать свои платежные

Понятие «платежеспособность»

Платежеспособность - возможность наличными денежными ресурсами своевременно погашать свои платежные

Понятие «ликвидность»

Ликвидность баланса – степень покрытия долговых обязательств предприятия его активами,

Понятие «ликвидность»

Ликвидность баланса – степень покрытия долговых обязательств предприятия его активами,

Анализ ликвидности

Платежеспособность предприятия

Ликвидность предприятия

Ликвидность баланса

Инвестиционная

привлекательность

Качество управления

активами

Анализ ликвидности

Платежеспособность предприятия

Ликвидность предприятия

Ликвидность баланса

Инвестиционная

привлекательность

Качество управления

активами

Группировка статей актива баланса:

Первая группа (А1) включает в себя абсолютно ликвидные

Группировка статей актива баланса:

Первая группа (А1) включает в себя абсолютно ликвидные

Группировка статей пассива баланса:

Первая группа (П1) – наиболее срочные обязательства:

кредиторская

Группировка статей пассива баланса:

Первая группа (П1) – наиболее срочные обязательства:

кредиторская

Характеристика абсолютно ликвидного баланса

Характеристика абсолютно ликвидного баланса

Абсолютные показатели платежеспособности

Абсолютные показатели платежеспособности

Относительные показатели

Относительные показатели

Относительные показатели

Относительные показатели

Относительные показатели

Относительные показатели

Оценка текущей платежеспособности

Оперативный платежный календарь на 10.01

Оценка текущей платежеспособности

Оперативный платежный календарь на 10.01

Классификация финансового состояния

Классификация финансового состояния

Границы классов организаций согласно критериям оценки финансового состояния

Границы классов организаций согласно критериям оценки финансового состояния

Границы классов организаций согласно критериям оценки финансового состояния

Границы классов организаций согласно критериям оценки финансового состояния

Границы классов организаций согласно критериям оценки финансового состояния

Границы классов организаций согласно критериям оценки финансового состояния

Границы классов организаций согласно критериям оценки финансового состояния

Границы классов организаций согласно критериям оценки финансового состояния

Организация, оформление и учет операций по кредитованию физических лиц

Организация, оформление и учет операций по кредитованию физических лиц Обучающая программа для Внешних Партнеров МТС

Обучающая программа для Внешних Партнеров МТС Концепция межбюджетных отношений и организации бюджетного процесса в субъектах РФ и муниципальных образованиях

Концепция межбюджетных отношений и организации бюджетного процесса в субъектах РФ и муниципальных образованиях Лизинг как форма инвестирования

Лизинг как форма инвестирования Эволюция денег

Эволюция денег Финансовые инструменты

Финансовые инструменты Планирование стоимости проекта: открытие публичной прачечной

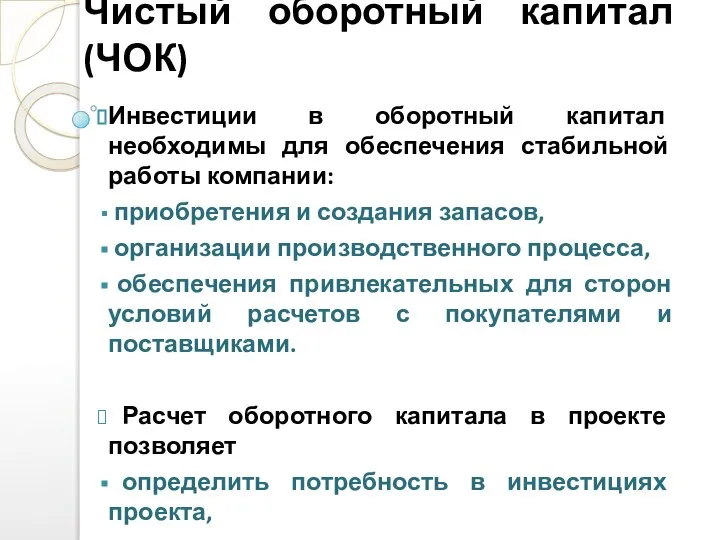

Планирование стоимости проекта: открытие публичной прачечной Чистый оборотный капитал (ЧОК)

Чистый оборотный капитал (ЧОК) Себестоимость продукции предприятия

Себестоимость продукции предприятия Финансовые рынки и институты

Финансовые рынки и институты Потребительский кредит: анализ предложений коммерческих банков

Потребительский кредит: анализ предложений коммерческих банков Познавательные ограничения и поведение потребителя

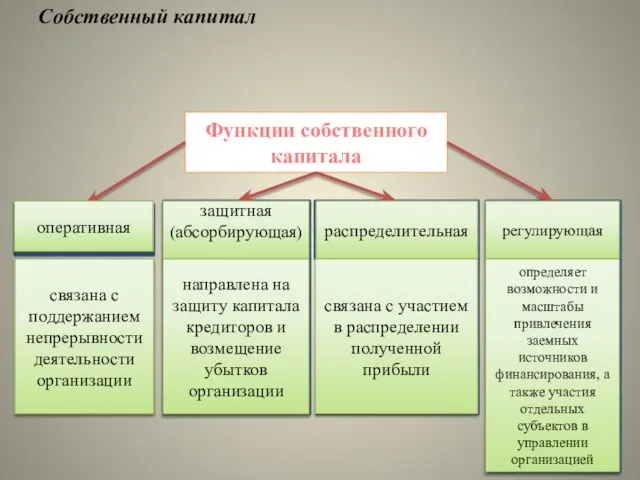

Познавательные ограничения и поведение потребителя Функции собственного капитала

Функции собственного капитала Студенческое мобильное агентство бухгалтерских и юридических услуг Налогоплательщик

Студенческое мобильное агентство бухгалтерских и юридических услуг Налогоплательщик Все, что вы хотели знать об инвестициях в криптовалюты

Все, что вы хотели знать об инвестициях в криптовалюты Виды недвижимости в Жилищной программе

Виды недвижимости в Жилищной программе Мой первый финансовый план. Как подростку накопить на мечту

Мой первый финансовый план. Как подростку накопить на мечту Методы сравнительного подхода оценки бизнеса

Методы сравнительного подхода оценки бизнеса Формирование собственных средств аптечной организации. (Тема 10)

Формирование собственных средств аптечной организации. (Тема 10) Понятие заработной платы. Структура заработной платы работника

Понятие заработной платы. Структура заработной платы работника Взаимодействие страховых компаний и КМК Астана Моторс

Взаимодействие страховых компаний и КМК Астана Моторс Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1

Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1 Валютные рынки

Валютные рынки Налоговое обязательство и его исполнение

Налоговое обязательство и его исполнение Анализ и оценка рисков

Анализ и оценка рисков Основы валютного законодательства Российской Федерации и документы валютного контроля

Основы валютного законодательства Российской Федерации и документы валютного контроля Основные концепции финансового менеджмента

Основные концепции финансового менеджмента Формирование модели организационной структуры фирмы, ориентированной на рынок

Формирование модели организационной структуры фирмы, ориентированной на рынок