- Анализ финансовой устойчивости предприятия

Содержание

- 2. анализ финансового равновесия активов и пассивов баланса Наиболее полно финансовая устойчивость предприятия может быть раскрыта на

- 3. финансовое равновесие баланса для финансовой устойчивости и стабильности ФСП важно не только финансовое равновесие баланса на

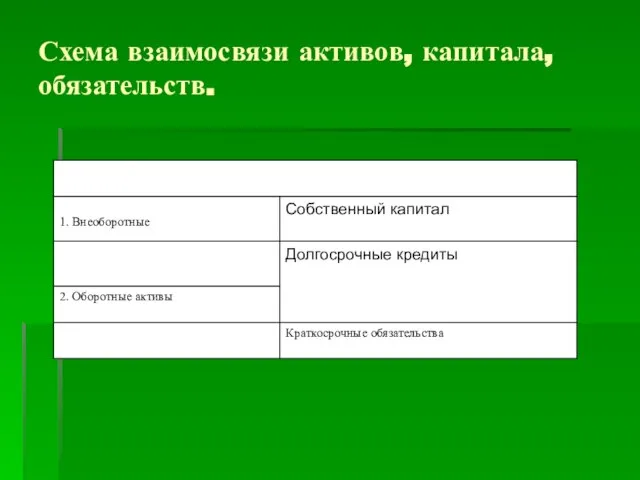

- 4. Схема взаимосвязи активов, капитала, обязательств.

- 5. Собственный капитал в балансе отражается общей суммой в разд. III пассива баланса. Чтобы определить, сколько его

- 6. Сумма собственного капитала, используемая в обороте Чтобы узнать, какая сумма собственного капитала используется в обороте, необходимо

- 7. Второй способ подсчета суммы собственного капитала Сумму собственного оборотного капитала (чистые оборотные активы) можно рассчитать и

- 8. Дск, Дзк Доля собственного (Дск) и заемного (Дзк) капитала в формировании оборотных активов определяется следующим образом:

- 9. Коэффициент маневренности Отношение собственного оборотного капитала к общей его сумме получило название «коэффициент маневренности капитала», который

- 10. Обеспеченность запасов нормальными источниками финансирования Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является

- 11. Критерий оценки финансовой устойчивости Излишек или недостаток плановых источников средств для формирования запасов и затрат (постоянной

- 12. 1 –й тип финансовой устойчивости абсолютная устойчивость финансового состояния, если запасы (3) меньше суммы плановых источников

- 13. 2-й тип финансовой устойчивости нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если

- 14. 3-й тип финансовой устойчивости (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления

- 15. 4-й тип финансовой устойчивости кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

- 17. Скачать презентацию

анализ финансового равновесия активов и пассивов баланса

Наиболее полно финансовая устойчивость предприятия

анализ финансового равновесия активов и пассивов баланса

Наиболее полно финансовая устойчивость предприятия

финансовое равновесие баланса

для финансовой устойчивости и стабильности ФСП важно не только

финансовое равновесие баланса

для финансовой устойчивости и стабильности ФСП важно не только

Схема взаимосвязи активов, капитала, обязательств.

Схема взаимосвязи активов, капитала, обязательств.

Собственный капитал в балансе отражается общей суммой в разд. III пассива

Собственный капитал в балансе отражается общей суммой в разд. III пассива

Сумма собственного капитала, используемая в обороте

Чтобы узнать, какая сумма собственного капитала

Сумма собственного капитала, используемая в обороте

Чтобы узнать, какая сумма собственного капитала

Второй способ подсчета суммы собственного капитала

Сумму собственного оборотного капитала (чистые оборотные

Второй способ подсчета суммы собственного капитала

Сумму собственного оборотного капитала (чистые оборотные

Дск, Дзк

Доля собственного (Дск) и заемного (Дзк) капитала в формировании

Дск, Дзк

Доля собственного (Дск) и заемного (Дзк) капитала в формировании

Коэффициент маневренности

Отношение собственного оборотного капитала к общей его сумме получило название

Коэффициент маневренности

Отношение собственного оборотного капитала к общей его сумме получило название

Обеспеченность запасов нормальными источниками финансирования

Важным показателем, который характеризует финансовое состояние предприятия

Обеспеченность запасов нормальными источниками финансирования

Важным показателем, который характеризует финансовое состояние предприятия

Критерий оценки финансовой устойчивости

Излишек или недостаток плановых источников средств для формирования

Критерий оценки финансовой устойчивости

Излишек или недостаток плановых источников средств для формирования

1 –й тип финансовой устойчивости

абсолютная устойчивость финансового состояния, если запасы (3)

1 –й тип финансовой устойчивости

абсолютная устойчивость финансового состояния, если запасы (3)

2-й тип финансовой устойчивости

нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если

2-й тип финансовой устойчивости

нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если

3-й тип финансовой устойчивости

(предкризисное) финансовое состояние, при котором нарушается платежный баланс,

3-й тип финансовой устойчивости

(предкризисное) финансовое состояние, при котором нарушается платежный баланс,

4-й тип финансовой устойчивости

кризисное финансовое состояние (предприятие находится на грани

банкротства), при

4-й тип финансовой устойчивости

кризисное финансовое состояние (предприятие находится на грани

банкротства), при

Метод рыночной экстракции

Метод рыночной экстракции Деньги средство, а не цель

Деньги средство, а не цель Крупнейшие фондовые биржи мира

Крупнейшие фондовые биржи мира Учет и контроль расчетов по оплате труда

Учет и контроль расчетов по оплате труда Калькуляция тура. Тур Северная корона

Калькуляция тура. Тур Северная корона Государственные пособия семьям с детьми

Государственные пособия семьям с детьми Аудит бизнес-процессов

Аудит бизнес-процессов Innovative cryptosystem! social network blockchain technology

Innovative cryptosystem! social network blockchain technology Торговый бот

Торговый бот Карточные пакеты

Карточные пакеты Теоретические основы кредитования

Теоретические основы кредитования Современная кредитная система РФ. (Тема 2)

Современная кредитная система РФ. (Тема 2) Глобальные институты регулирования финансово-кредитных отношений

Глобальные институты регулирования финансово-кредитных отношений Памятка для плательщиков страховых взносов

Памятка для плательщиков страховых взносов Как Банк России влияет на инфляцию?

Как Банк России влияет на инфляцию? Финансовые ресурсы и капитал корпорации

Финансовые ресурсы и капитал корпорации Капвложения как часть инвестиций

Капвложения как часть инвестиций Схемы взаиморасчета

Схемы взаиморасчета Повышение эффективности работы предприятия на основании совершенствования управления оборотными активами (ОАО Янтарьэнерго)

Повышение эффективности работы предприятия на основании совершенствования управления оборотными активами (ОАО Янтарьэнерго) Сущность, цели и принципы управления оборотным капиталом предприятия

Сущность, цели и принципы управления оборотным капиталом предприятия Государственный финансовый контроль

Государственный финансовый контроль Госпошлина при регистрации ИП

Госпошлина при регистрации ИП Система оплаты труда рабочих автосервиса

Система оплаты труда рабочих автосервиса Функции денег по К. Марксу. Мера стоимости

Функции денег по К. Марксу. Мера стоимости Організаційно-правові засади адміністрування податків і зборів (обов’язкових платежів) в Україні

Організаційно-правові засади адміністрування податків і зборів (обов’язкових платежів) в Україні Первые шаги по работе на назначниях встреч. Скрипты

Первые шаги по работе на назначниях встреч. Скрипты Налоги и налогообложение. Теоретические основы налогообложения. Налоговая система РФ

Налоги и налогообложение. Теоретические основы налогообложения. Налоговая система РФ Налоговая система в Республике Казахстан

Налоговая система в Республике Казахстан