- Сущность, цели и принципы управления оборотным капиталом предприятия

Содержание

- 2. Учебный план по дисциплине Управление оборотным капиталом для группы 4МБз2 Всего аудиторных часов- 12 8 часов

- 3. Артеменко В.Г., Барышникова Н.С. Финансы организаций (предприятий). Учебное пособие. Гриф УМО МО РФ. – М.: Проспект

- 4. Ковалев В., Ковалев Вит. Финансы организаций (предприятий). Учебник. – М.: Проспект, 2014 г. – 352 с.

- 5. Гражданский Кодекс Российской Федерации. Части I, II, Ш, IV. – М.: Проспект, 2015 г. (последние редакции).

- 6. План Экономическое содержание и организация оборотного капитала; Источники финансирования оборотных средств; Показатели эффективности использования оборотного капитала

- 7. Оборотный капитал организации - это оборотные средства, находящиеся в материальных, производственных запасах, денежных средствах, ценных бумагах,

- 8. Оборотные средства (синонимы: оборотный капитал, мобильные активы, текущие активы, оборотные активы) - это активы предприятия, возобновляемые

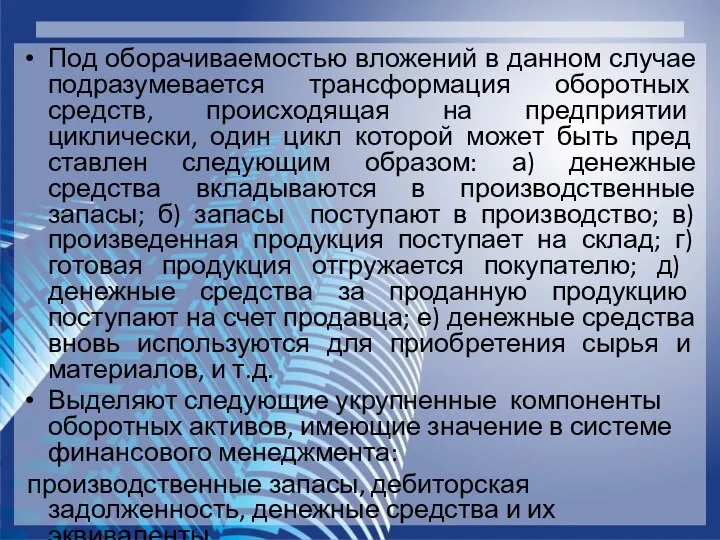

- 9. Под оборачиваемостью вложений в данном случае подразумевается трансформация оборотных средств, происходящая на предприятии циклически, один цикл

- 10. оборотные средства авансируются, а оборотные активы полностью потребляются (расходуются) в процессе производства, т.е. участвуют в одном

- 11. в соответствии с Положением по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» и утвержденными формами бухгалтерской (финансовой)

- 12. определение оборотных средств как авансированных денежных средств в создаваемые запасы оборотных производственных фондов и фондов обращения

- 13. Поэтому у рентабельных организаций после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму

- 14. Оборотные средства организации выполняют две функции: производственную расчетную. Выполняя производственную функцию, оборотные средства, авансируясь в оборотные

- 15. Исходя из рассмотренных функций, оборотные средства организации можно подразделить на оборотные средства, вложенные в оборотные производственные

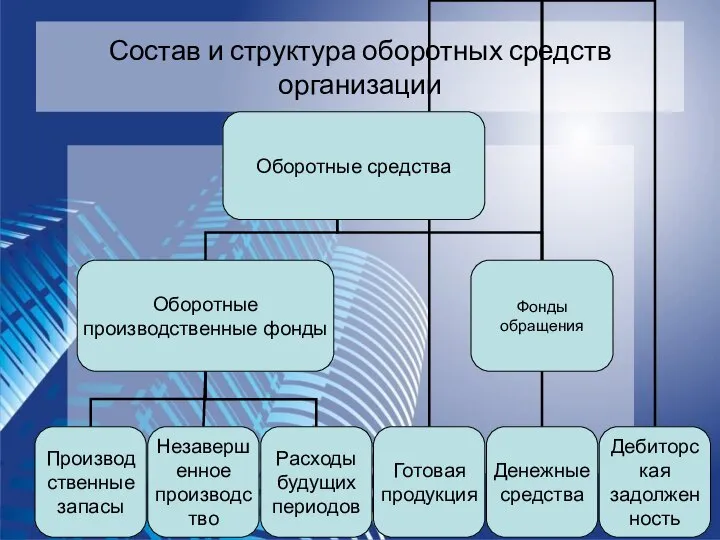

- 16. Состав и структура оборотных средств организации

- 17. К оборотным производственным фондам относятся: производственные запасы (сырье, материалы, топливо, тара, запасные части, полуфабрикаты и т.д.);

- 18. Фонды обращения состоят из запасов готовой продукции (товаров) на складах, товаров отгруженных, денежных средств в кассе,

- 19. В свою очередь непрерывность процесса производства и реализации продукции требует обязательного возмещения этих средств из выручки.

- 20. Основные составляющие оборотных средств организации Запасы (По данной статье отражают остатки материально-производственных запасов, предназначенных для использования

- 21. Основные составляющие оборотных средств организации Дебиторская задолженность (Подразделяется на краткосрочную и долгосрочную. По данной строке отражается

- 22. Основные составляющие оборотных средств организации Финансовые вложения (По данной статье отражаются: инвестиции организации в ценные бумаги

- 23. Основные составляющие оборотных средств организации Денежные средства (по данной статье показываются остатки наличных и безналичных средств,

- 24. Источники финансирования оборотных средств организации При исследовании источников финансирования оборотных активов следует рассматривать такое понятие, как

- 25. - активы сформированные за счет собственных источников финансирования (собственного капитала), то есть тот остаток собственного капитала,

- 26. Чистый оборотный капитал необходим для поддержания финансовой устойчивости организации, поскольку превышение оборотных активов организации над краткосрочными

- 27. Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности организации, в частности от ее масштабов, объемов

- 28. Синоним понятия «чистый оборотный капитал» является понятие «рабочий капитал», под которым понимается та часть оборотных активов,

- 29. Рабочий капитал - это своего рода «финансовая подушка», теоретически позволяющая организации погасить все или большую часть

- 30. Выделяют четыре модели финансирования оборотных активов: идеальная, агрессивная, консервативная и компромиссная. Выбор той или иной модели

- 31. идеальная модель основывается на самой сути категории «текущие активы» и «текущие обязательства» и их взаимном соответствии.

- 32. Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и системной части текущих активов,

- 33. Консервативная модель предполагает, что варьирующая часть текущих активов так же покрывается долгосрочными пассивами. В этом случае

- 34. Компромиссная модель наиболее реальна. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина

- 35. В зависимости от структуры источников финансирования оборотных активов во многом находится и структура капитала организации в

- 37. Однако формирование оборотных активов осуществляется не только за счет собственного капитала. Составной частью пассива баланса являются

- 38. Для определения структуры заемных источников при финансировании оборотных активов рекомендуется рассчитать ряд коэффициентов. Коэффициент финансирования оборотных

- 43. Показатели эффективности использования оборотного капитала организации. Продолжительность операционного, производственного и финансового циклов организации. Эффективность использования оборотных

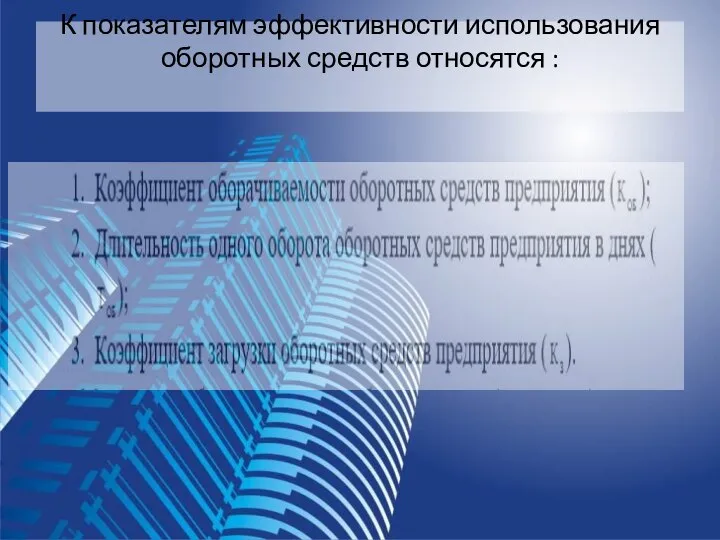

- 44. К показателям эффективности использования оборотных средств относятся :

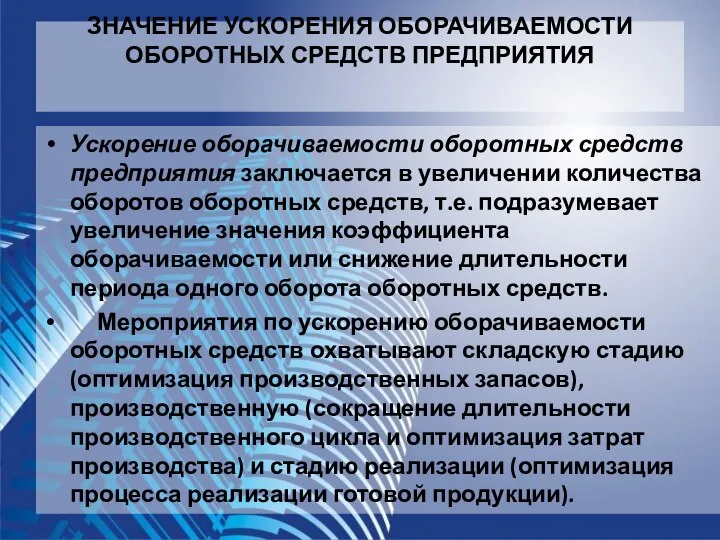

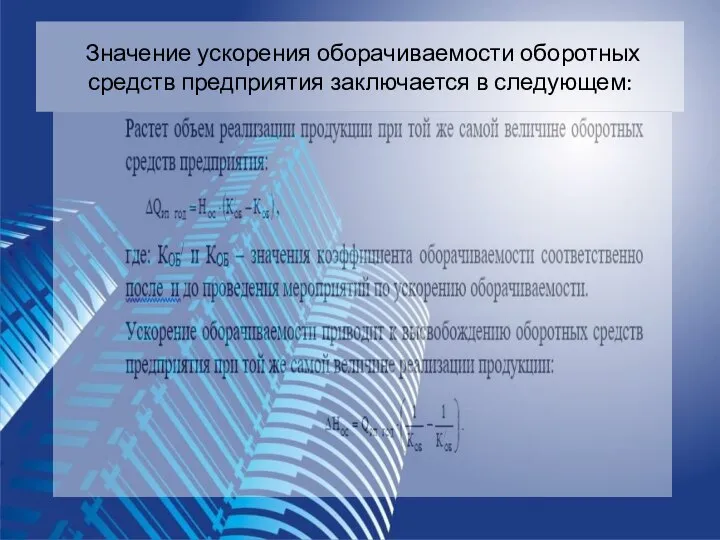

- 47. ЗНАЧЕНИЕ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ Ускорение оборачиваемости оборотных средств предприятия заключается в увеличении количества оборотов

- 48. Значение ускорения оборачиваемости оборотных средств предприятия заключается в следующем:

- 49. Пример Определить возможный прирост реализации и высвобождения оборотных средств предприятия, если при объеме реализации в год

- 50. Решение

- 51. Управление оборотными активами организации связано с особенностями формирования его операционного цикла. Операционный цикл представляет собой период

- 52. Важной характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его

- 53. В рамках операционного цикла выделяют две его составляющие: 1. Производственный цикл организации 2. Финансовый цикл (или

- 54. Финансовый цикл (цикл денежного оборота) организации представляет собой период полного оборота денежных средств, инвестированных в оборотные

- 55. Методы определения потребности в оборотном капитале Проблема определения потребности в оборотном капитале организаций является важной составной

- 56. В практике используется несколько методов определения потребности в оборотном капитале: прямой экономический (коэффициентный) аналитический.

- 57. Метод прямого расчета обеспечивает разработку обоснованных норм и нормативов для каждого элемента оборотных средств в определенной

- 58. Метод прямого расчета Определение потребности в оборотном капитале прямым методом предусматривает выполнение расчетов на длительный период,

- 59. Особенность определения потребности в оборотном капитале экономическим методом заключается в том, что исчисленный методом прямого расчета

- 60. Метод прямого расчета применяется в новых организациях, а также при необходимости обнаружения ненужных, избыточных, неликвидных производственных

- 61. В условиях стабильного состояния экономики и низкого уровня инфляции расчет потребности в оборотном капитале на более

- 62. Укрупнении расчеты ведутся по несколько лет (3-5) и усредняются на основании соотношения: Пок = 3 +

- 63. Наиболее общий метод расчета потребности в оборотном капитале организации, относится к аналитическому, может быть определен на

- 64. В практике нормирования оборотных активов допустимо использовать комбинированный подход в использовании указанных методов. Но при этом

- 65. ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ Различают три основных источника формирования оборотных средств предприятия: 1. Собственные оборотные

- 66. Политика управления оборотными активами, представляющая часть общей финансовой стратегии предприятия, заключается в формировании необходимого объема и

- 67. Процесс разработки политики управления оборотными активами предприятия включает следующие этапы: 1. Анализ состава и состояния оборотных

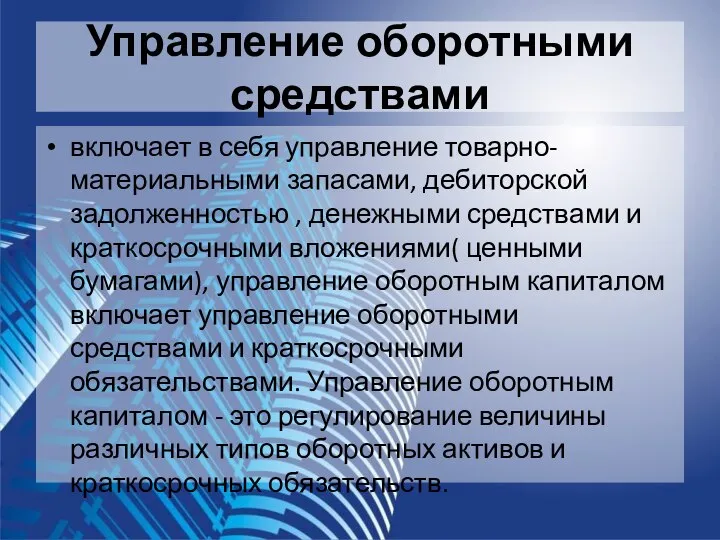

- 68. Управление оборотными средствами включает в себя управление товарно-материальными запасами, дебиторской задолженностью , денежными средствами и краткосрочными

- 70. Скачать презентацию

Учебный план по дисциплине Управление оборотным капиталом для группы 4МБз2

Всего аудиторных

Учебный план по дисциплине Управление оборотным капиталом для группы 4МБз2

Всего аудиторных

Артеменко В.Г., Барышникова Н.С. Финансы организаций (предприятий). Учебное пособие. Гриф УМО

Артеменко В.Г., Барышникова Н.С. Финансы организаций (предприятий). Учебное пособие. Гриф УМО

Ковалев В., Ковалев Вит. Финансы организаций (предприятий). Учебник. – М.: Проспект,

Ковалев В., Ковалев Вит. Финансы организаций (предприятий). Учебник. – М.: Проспект,

Гражданский Кодекс Российской Федерации. Части I, II, Ш, IV. – М.:

Гражданский Кодекс Российской Федерации. Части I, II, Ш, IV. – М.:

План

Экономическое содержание и организация оборотного капитала;

Источники финансирования оборотных средств;

Показатели эффективности использования

План

Экономическое содержание и организация оборотного капитала;

Источники финансирования оборотных средств;

Показатели эффективности использования

Оборотный капитал организации - это оборотные средства, находящиеся в материальных, производственных

Оборотный капитал организации - это оборотные средства, находящиеся в материальных, производственных

Оборотные средства (синонимы: оборотный капитал, мобильные активы, текущие активы, оборотные активы)

Оборотные средства (синонимы: оборотный капитал, мобильные активы, текущие активы, оборотные активы)

Под оборачиваемостью вложений в данном случае подразумевается трансформация оборотных средств, происходящая

Под оборачиваемостью вложений в данном случае подразумевается трансформация оборотных средств, происходящая

оборотные средства авансируются, а оборотные активы полностью потребляются (расходуются) в процессе

оборотные средства авансируются, а оборотные активы полностью потребляются (расходуются) в процессе

в соответствии с Положением по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации»

в соответствии с Положением по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации»

определение оборотных средств как авансированных денежных средств в создаваемые запасы оборотных

определение оборотных средств как авансированных денежных средств в создаваемые запасы оборотных

Поэтому у рентабельных организаций после завершения кругооборота фондов сумма авансированных оборотных

Поэтому у рентабельных организаций после завершения кругооборота фондов сумма авансированных оборотных

Оборотные средства организации выполняют две функции:

производственную

расчетную.

Выполняя производственную функцию,

Оборотные средства организации выполняют две функции:

производственную

расчетную.

Выполняя производственную функцию,

Исходя из рассмотренных функций, оборотные средства организации можно подразделить на оборотные

Исходя из рассмотренных функций, оборотные средства организации можно подразделить на оборотные

Состав и структура оборотных средств организации

Состав и структура оборотных средств организации

К оборотным производственным фондам относятся:

производственные запасы (сырье, материалы, топливо, тара,

К оборотным производственным фондам относятся:

производственные запасы (сырье, материалы, топливо, тара,

Фонды обращения состоят из запасов готовой продукции (товаров) на складах, товаров

Фонды обращения состоят из запасов готовой продукции (товаров) на складах, товаров

В свою очередь непрерывность процесса производства и реализации продукции требует обязательного

В свою очередь непрерывность процесса производства и реализации продукции требует обязательного

Основные составляющие оборотных средств организации

Запасы (По данной статье отражают остатки материально-производственных

Основные составляющие оборотных средств организации

Запасы (По данной статье отражают остатки материально-производственных

Основные составляющие оборотных средств организации

Дебиторская задолженность (Подразделяется на краткосрочную и долгосрочную.

Основные составляющие оборотных средств организации

Дебиторская задолженность (Подразделяется на краткосрочную и долгосрочную.

Основные составляющие оборотных средств организации

Финансовые вложения (По данной статье отражаются: инвестиции

Основные составляющие оборотных средств организации

Финансовые вложения (По данной статье отражаются: инвестиции

Основные составляющие оборотных средств организации

Денежные средства (по данной статье показываются остатки

Основные составляющие оборотных средств организации

Денежные средства (по данной статье показываются остатки

Источники финансирования оборотных средств организации

При исследовании источников финансирования оборотных активов следует

Источники финансирования оборотных средств организации

При исследовании источников финансирования оборотных активов следует

- активы сформированные за счет собственных источников финансирования (собственного капитала), то

- активы сформированные за счет собственных источников финансирования (собственного капитала), то

Чистый оборотный капитал необходим для поддержания финансовой устойчивости организации, поскольку превышение

Чистый оборотный капитал необходим для поддержания финансовой устойчивости организации, поскольку превышение

Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности организации, в

Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности организации, в

Синоним понятия «чистый оборотный капитал» является понятие «рабочий капитал», под которым

Синоним понятия «чистый оборотный капитал» является понятие «рабочий капитал», под которым

Рабочий капитал - это своего рода «финансовая подушка», теоретически позволяющая организации

Рабочий капитал - это своего рода «финансовая подушка», теоретически позволяющая организации

Выделяют четыре модели финансирования оборотных активов: идеальная, агрессивная, консервативная и компромиссная.

Выделяют четыре модели финансирования оборотных активов: идеальная, агрессивная, консервативная и компромиссная.

идеальная модель

основывается на самой сути категории «текущие активы» и «текущие обязательства»

идеальная модель

основывается на самой сути категории «текущие активы» и «текущие обязательства»

Агрессивная модель

означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и

Агрессивная модель

означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и

Консервативная модель

предполагает, что варьирующая часть текущих активов так же покрывается долгосрочными

Консервативная модель

предполагает, что варьирующая часть текущих активов так же покрывается долгосрочными

Компромиссная модель

наиболее реальна. В этом случае внеоборотные активы, системная часть текущих

Компромиссная модель

наиболее реальна. В этом случае внеоборотные активы, системная часть текущих

В зависимости от структуры источников финансирования оборотных активов во многом находится

В зависимости от структуры источников финансирования оборотных активов во многом находится

Однако формирование оборотных активов осуществляется не только за счет собственного капитала.

Однако формирование оборотных активов осуществляется не только за счет собственного капитала.

Для определения структуры заемных источников при финансировании оборотных активов рекомендуется рассчитать

Для определения структуры заемных источников при финансировании оборотных активов рекомендуется рассчитать

Показатели эффективности использования оборотного капитала организации. Продолжительность операционного, производственного и финансового

Показатели эффективности использования оборотного капитала организации. Продолжительность операционного, производственного и финансового

К показателям эффективности использования оборотных средств относятся :

К показателям эффективности использования оборотных средств относятся :

ЗНАЧЕНИЕ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Ускорение оборачиваемости оборотных средств предприятия заключается

ЗНАЧЕНИЕ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Ускорение оборачиваемости оборотных средств предприятия заключается

Значение ускорения оборачиваемости оборотных средств предприятия заключается в следующем:

Значение ускорения оборачиваемости оборотных средств предприятия заключается в следующем:

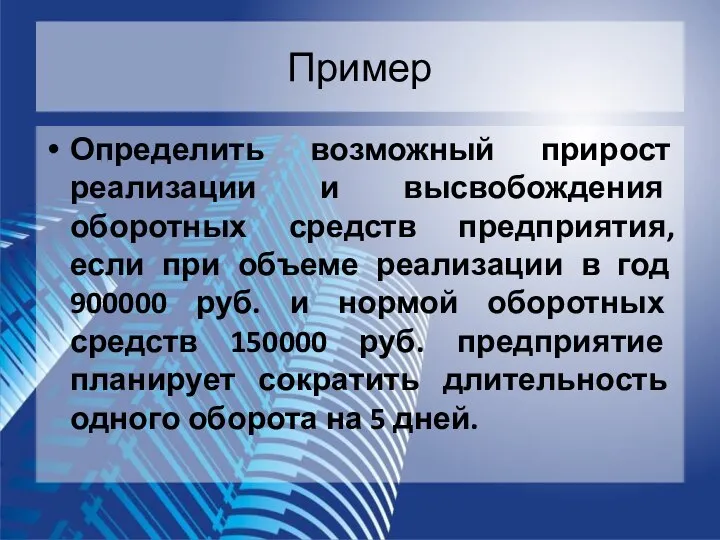

Пример

Определить возможный прирост реализации и высвобождения оборотных средств предприятия, если при

Пример

Определить возможный прирост реализации и высвобождения оборотных средств предприятия, если при

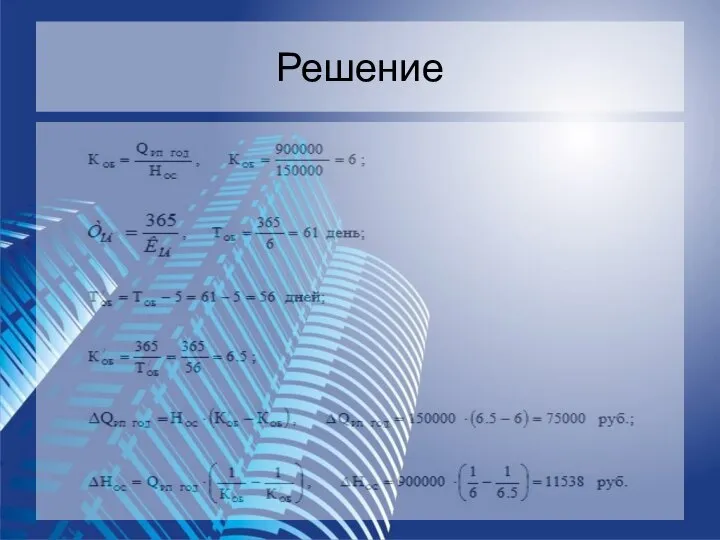

Решение

Решение

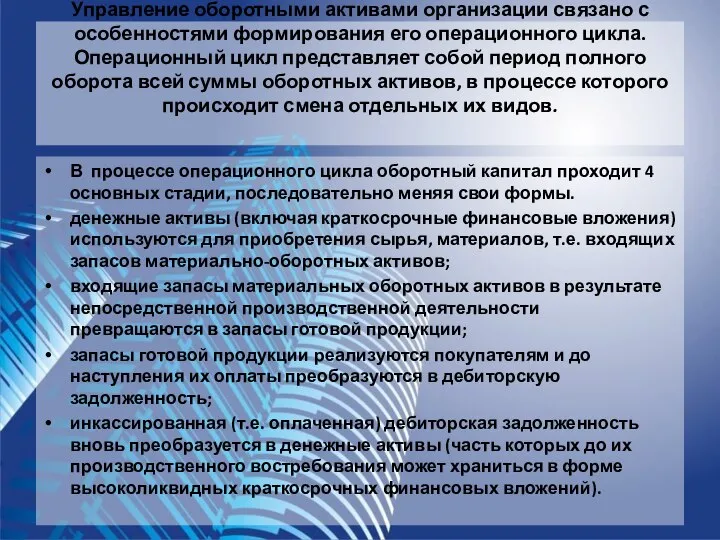

Управление оборотными активами организации связано с особенностями формирования его операционного цикла.

Управление оборотными активами организации связано с особенностями формирования его операционного цикла.

Важной характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность

Важной характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность

В рамках операционного цикла выделяют две его составляющие:

1. Производственный цикл организации

2.

В рамках операционного цикла выделяют две его составляющие:

1. Производственный цикл организации

2.

Финансовый цикл (цикл денежного оборота) организации представляет собой период полного оборота

Финансовый цикл (цикл денежного оборота) организации представляет собой период полного оборота

Методы определения потребности в оборотном капитале

Проблема определения потребности в оборотном капитале

Методы определения потребности в оборотном капитале

Проблема определения потребности в оборотном капитале

В практике используется несколько методов определения потребности в оборотном капитале:

прямой

экономический

В практике используется несколько методов определения потребности в оборотном капитале:

прямой

экономический

Метод прямого расчета

обеспечивает разработку обоснованных норм и нормативов для каждого элемента

Метод прямого расчета

обеспечивает разработку обоснованных норм и нормативов для каждого элемента

Метод прямого расчета

Определение потребности в оборотном капитале прямым методом предусматривает выполнение

Метод прямого расчета

Определение потребности в оборотном капитале прямым методом предусматривает выполнение

Особенность определения потребности в оборотном капитале экономическим методом

заключается в том, что

Особенность определения потребности в оборотном капитале экономическим методом

заключается в том, что

Метод прямого расчета применяется в новых организациях, а также при необходимости

В условиях стабильного состояния экономики и низкого уровня инфляции расчет потребности

В условиях стабильного состояния экономики и низкого уровня инфляции расчет потребности

Укрупнении расчеты ведутся по несколько лет (3-5) и усредняются на основании

Укрупнении расчеты ведутся по несколько лет (3-5) и усредняются на основании

Наиболее общий метод расчета потребности в оборотном капитале организации, относится к

Наиболее общий метод расчета потребности в оборотном капитале организации, относится к

В практике нормирования оборотных активов допустимо использовать комбинированный подход в использовании

В практике нормирования оборотных активов допустимо использовать комбинированный подход в использовании

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Различают три основных источника формирования оборотных средств

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Различают три основных источника формирования оборотных средств

Политика управления оборотными активами, представляющая часть общей финансовой стратегии предприятия, заключается

Политика управления оборотными активами, представляющая часть общей финансовой стратегии предприятия, заключается

Процесс разработки политики управления оборотными активами предприятия включает следующие этапы:

1. Анализ состава

Процесс разработки политики управления оборотными активами предприятия включает следующие этапы:

1. Анализ состава

Управление оборотными средствами

включает в себя управление товарно-материальными запасами, дебиторской задолженностью ,

Управление оборотными средствами

включает в себя управление товарно-материальными запасами, дебиторской задолженностью ,

Финансовые модели и основные финансовые инструменты ГЧП

Финансовые модели и основные финансовые инструменты ГЧП Заявление на предоставление ежемесячной выплаты в размере 5000 рублей на детей до трех лет

Заявление на предоставление ежемесячной выплаты в размере 5000 рублей на детей до трех лет Функции финансового менеджмента

Функции финансового менеджмента Бухгалтерский баланс в анализе финансового состояния предприятия

Бухгалтерский баланс в анализе финансового состояния предприятия Современные методы и инструменты финансирования деятельности компании. Тема 3

Современные методы и инструменты финансирования деятельности компании. Тема 3 Корпоративное управление и управление ключевыми активами. (Лекция 2)

Корпоративное управление и управление ключевыми активами. (Лекция 2) Банковское кредитование (продолжение)

Банковское кредитование (продолжение) Микрозаймы с государственной поддержкой для бизнеса

Микрозаймы с государственной поддержкой для бизнеса Контрольно-ревизионная деятельность организации. Лекция 1

Контрольно-ревизионная деятельность организации. Лекция 1 Счета бухгалтерского учета

Счета бухгалтерского учета EU financial supports for cross-border co-operations: external borders (2)

EU financial supports for cross-border co-operations: external borders (2) Валюта в современном мире (7 класс)

Валюта в современном мире (7 класс) Дополнительные меры финансовой поддержки работодателей Пермского края

Дополнительные меры финансовой поддержки работодателей Пермского края Финансовый учет: понятие, структура, цели и регулирование

Финансовый учет: понятие, структура, цели и регулирование Бухгалтерский учет. Курс лекции

Бухгалтерский учет. Курс лекции Договор Займа

Договор Займа Бюджет государства и семьи

Бюджет государства и семьи Анализ и оценка финансовых показателей компании ПАО “Cургутнефтегаз”

Анализ и оценка финансовых показателей компании ПАО “Cургутнефтегаз” Бухгалтерія

Бухгалтерія Методы оценки предпринимательского риска

Методы оценки предпринимательского риска Особые условия для компаний, пострадавших в результате коронавируса. #ПСБ для МСБ. Помогаем бизнесу

Особые условия для компаний, пострадавших в результате коронавируса. #ПСБ для МСБ. Помогаем бизнесу Управление затратами и прибылью на примере ООО Владон

Управление затратами и прибылью на примере ООО Владон Финансовое право

Финансовое право Обязательное страхование – драйвер роста и забота государства

Обязательное страхование – драйвер роста и забота государства Семейный бюджет Доходная и расходная части бюджета

Семейный бюджет Доходная и расходная части бюджета Nozione di contratto, elementi essenziali, contratti tipici e atipici, compravendita

Nozione di contratto, elementi essenziali, contratti tipici e atipici, compravendita Основные средства

Основные средства Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России)