- Анализ финансовых результатов деятельности организации. АО Богаевский карьер

Содержание

- 2. Роль анализа финансовых результатов в текущих условиях возрастает, так как основными факторами формирования современной российской экономики

- 3. Анализ финансовых результатов позволяет сформировать представление об истинном финансовом положении компании и разработать мероприятия, служащие базой

- 4. Объект исследования – АО «Богаевский карьер». Предмет исследования –абсолютные и относительные показатели финансовых результатов АО «Богаевский

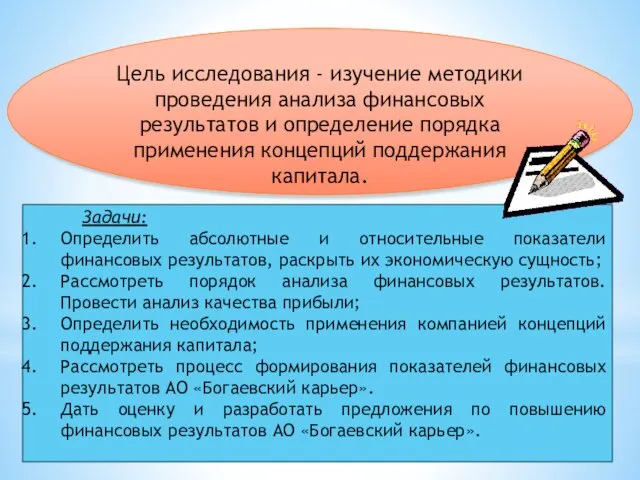

- 5. Цель исследования - изучение методики проведения анализа финансовых результатов и определение порядка применения концепций поддержания капитала.

- 6. Финансовый результат деятельности предприятия – важнейший показатель, интересующий всех пользователей учетной информации хозяйствующего субъекта.

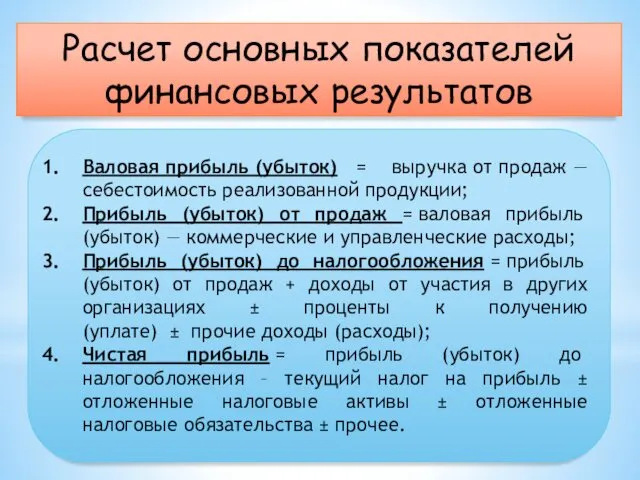

- 8. Для характеристики абсолютных показателей финансовых результатов деятельности организации предназначена форма 0710002 «Отчет о финансовых результатах». Валовая

- 9. Расчет основных показателей финансовых результатов Валовая прибыль (убыток) = выручка от продаж — себестоимость реализованной продукции;

- 10. Относительные показатели финансовых результатов, рассмотренные в выпускной квалификационной работе Рентабельность продукции Рентабельность продаж Рентабельность активов Рентабельность

- 11. Расчет основных показателей рентабельности

- 12. Качество прибыли - обобщенная характеристика структуры источников формирования финансовых результатов. Леверидж (рычаг) - механизм управления активами

- 13. Расчет левериджа

- 14. Задачи анализа финансовых результатов Оценить уровень и динамику абсолютных и относительных показателей финансовых результатов; Проанализировать качество

- 15. Особенности концепций поддержания капитала

- 16. Приказ Минфина России от 28.08.2014 № 84н «Об утверждении Порядка определения стоимости чистых активов» Порядок расчета

- 17. Создание условий для продолжения деятельности компании, поддержания и сохранения ее инвестиционной привлекательности в условиях глобального экономического

- 18. АО «Богаевский карьер»

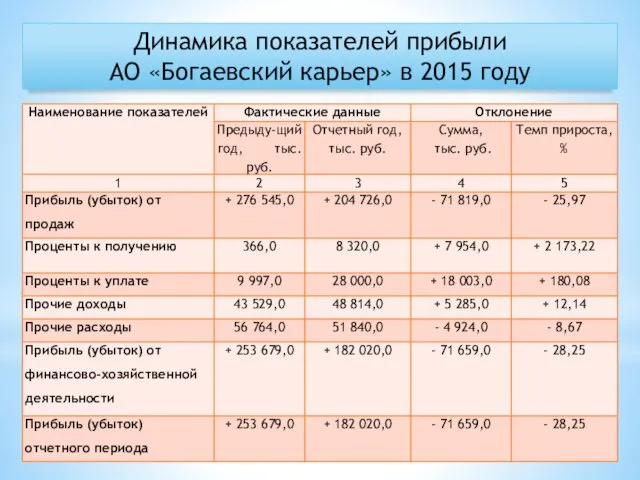

- 19. Динамика показателей прибыли АО «Богаевский карьер» в 2015 году

- 20. % Динамика показателей рентабельности АО «Богаевский карьер» в 2015 году

- 21. 939 972,0 Динамика чистых активов АО «Богаевский карьер» в 2015 году тыс. руб.

- 22. Применение концепций поддержания капитала

- 24. Совершенствование практики применения МСФО Определить обязательность раскрытия в финансовой отчетности учетной политики компании в отношении выбора

- 26. Скачать презентацию

Роль анализа финансовых результатов в текущих условиях возрастает, так как основными

Роль анализа финансовых результатов в текущих условиях возрастает, так как основными

Анализ финансовых результатов позволяет сформировать представление об истинном финансовом положении компании

Объект исследования – АО «Богаевский карьер».

Предмет исследования –абсолютные и относительные

Объект исследования – АО «Богаевский карьер».

Предмет исследования –абсолютные и относительные

Цель исследования - изучение методики проведения анализа финансовых результатов и определение

Финансовый результат деятельности предприятия – важнейший показатель, интересующий всех пользователей учетной

Финансовый результат деятельности предприятия – важнейший показатель, интересующий всех пользователей учетной

Для характеристики абсолютных показателей финансовых результатов деятельности организации предназначена форма 0710002

Для характеристики абсолютных показателей финансовых результатов деятельности организации предназначена форма 0710002

Расчет основных показателей финансовых результатов

Валовая прибыль (убыток) = выручка от продаж

Расчет основных показателей финансовых результатов

Валовая прибыль (убыток) = выручка от продаж

Относительные показатели финансовых результатов, рассмотренные в выпускной квалификационной работе

Рентабельность продукции

Рентабельность продаж

Рентабельность

Относительные показатели финансовых результатов, рассмотренные в выпускной квалификационной работе

Рентабельность продукции

Рентабельность продаж

Рентабельность

Расчет основных показателей рентабельности

Расчет основных показателей рентабельности

Качество прибыли - обобщенная характеристика структуры источников формирования финансовых результатов.

Леверидж

Качество прибыли - обобщенная характеристика структуры источников формирования финансовых результатов.

Леверидж

Расчет левериджа

Расчет левериджа

Задачи анализа финансовых результатов

Оценить уровень и динамику абсолютных и относительных показателей

Задачи анализа финансовых результатов

Оценить уровень и динамику абсолютных и относительных показателей

Особенности концепций поддержания капитала

Особенности концепций поддержания капитала

Приказ Минфина России от 28.08.2014 № 84н «Об утверждении Порядка определения

Приказ Минфина России от 28.08.2014 № 84н «Об утверждении Порядка определения

Создание условий для продолжения деятельности компании, поддержания и сохранения ее инвестиционной

Создание условий для продолжения деятельности компании, поддержания и сохранения ее инвестиционной

АО «Богаевский карьер»

АО «Богаевский карьер»

Динамика показателей прибыли АО «Богаевский карьер» в 2015 году

Динамика показателей прибыли АО «Богаевский карьер» в 2015 году

%

Динамика показателей рентабельности АО «Богаевский карьер» в 2015 году

%

Динамика показателей рентабельности АО «Богаевский карьер» в 2015 году

939 972,0

Динамика чистых активов АО «Богаевский карьер» в 2015 году

тыс. руб.

939 972,0

Динамика чистых активов АО «Богаевский карьер» в 2015 году

тыс. руб.

Применение концепций поддержания капитала

Применение концепций поддержания капитала

Совершенствование практики применения МСФО

Определить обязательность раскрытия в финансовой отчетности учетной политики

Совершенствование практики применения МСФО

Определить обязательность раскрытия в финансовой отчетности учетной политики

Улучшение и монетизация Wikipedia с помощью смарт-контрактов и blockchain

Улучшение и монетизация Wikipedia с помощью смарт-контрактов и blockchain DevOps практики. Тинькофф

DevOps практики. Тинькофф Особенности финансов малых предприятий

Особенности финансов малых предприятий Оценка финансового состояния организации

Оценка финансового состояния организации Специальные условия по зарплатной карте

Специальные условия по зарплатной карте Ипотека от Московской области. Программа жилище

Ипотека от Московской области. Программа жилище Финансово-правовые нормы

Финансово-правовые нормы Фінансові послуги на ринку позик

Фінансові послуги на ринку позик Ревизия. Сущность и функции ревизии. Подготовка и проведение ревизии

Ревизия. Сущность и функции ревизии. Подготовка и проведение ревизии Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші

Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші Контроль органів ДКСУ

Контроль органів ДКСУ Введение в курс финансовая грамотность

Введение в курс финансовая грамотность ПФР ИНФОРМИРУЕТ

ПФР ИНФОРМИРУЕТ Оценка рыночной стоимости загородной недвижимости

Оценка рыночной стоимости загородной недвижимости Инвестиции и инвестиционная деятельность

Инвестиции и инвестиционная деятельность Международный рынок ценных бумаг

Международный рынок ценных бумаг Монетарная политика (2,3). Тема 5

Монетарная политика (2,3). Тема 5 Налоги. Принципы налогообложения

Налоги. Принципы налогообложения Налоговый механизм

Налоговый механизм The time value of money. (Lecture 2)

The time value of money. (Lecture 2) Профессиональное консультирование по современным источникам дохода

Профессиональное консультирование по современным источникам дохода Роль банков в жизни современного человека. Банковские вклады

Роль банков в жизни современного человека. Банковские вклады Презентація з інвестування

Презентація з інвестування Потребительская корзина разных стран мира

Потребительская корзина разных стран мира Порядок работы в ПУР КС ГИИС ЭБ 2022

Порядок работы в ПУР КС ГИИС ЭБ 2022 Налоги. Виды налогов

Налоги. Виды налогов Страховая компания Лондон-Алматы

Страховая компания Лондон-Алматы Бухгалтерский учет и анализ финансовых результатов деятельности на примере ООО ПКФ Южные инженерные сети

Бухгалтерский учет и анализ финансовых результатов деятельности на примере ООО ПКФ Южные инженерные сети