- Анализ финансовых результатов, доходов и расходов. Оценка рентабельности деятельности

Содержание

- 2. СОДЕРЖАНИЕ 1. Структурно-динамический анализ финансовых результатов. 2. Анализ доходов и расходов. 3.Оценка рентабельности деятельности. 4.Факторный анализ

- 3. 1. Структурно-динамический анализ финансовых результатов ПРИБЫЛЬ - это экономическая категория. Представляет собой чистый доход предприятия, созданный

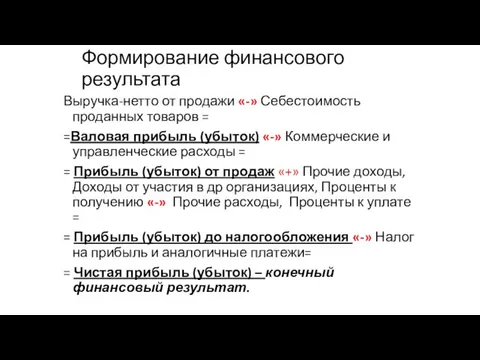

- 4. Формирование финансового результата Выручка-нетто от продажи «-» Себестоимость проданных товаров = =Валовая прибыль (убыток) «-» Коммерческие

- 5. В целях повышения эффективности управления финансовыми результатами и выявления резервов роста прибыли необходимо проводить анализ, позволяющий

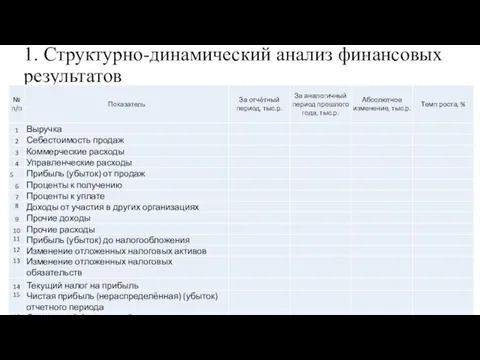

- 6. 1. Структурно-динамический анализ финансовых результатов

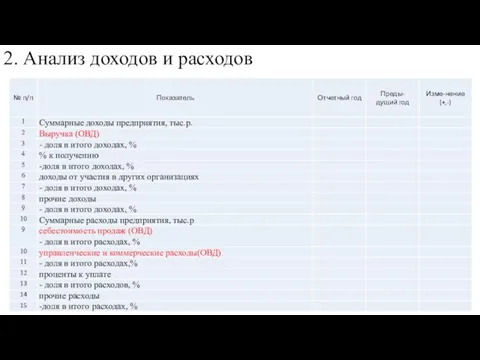

- 8. 2. Анализ доходов и расходов Доходами в соответствии со стандартами БУ в РФ принято признавать получение

- 9. Расходы – это термин б/учета, используется в целях налогообложения, они документально подтверждены, экономически обоснованы и направлены

- 10. 2. Анализ доходов и расходов

- 11. 3.Оценка рентабельности деятельности. Рентабельность – это показатель, позволяющий оценить эффективность деятельности предприятия и сделать вывод о

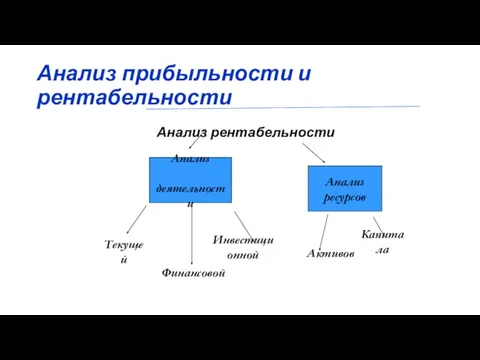

- 12. Анализ прибыльности и рентабельности Анализ рентабельности Анализ деятельности Анализ ресурсов Текущей Финансовой Инвестиционной Активов Капитала

- 13. Анализ рентабельности 1). Рентабельность деятельности (Rдеят) = 2). Рентабельность деятельности (Rдеят)= 3).Рентабельность инвестиционной деятельности (R ин.деят)

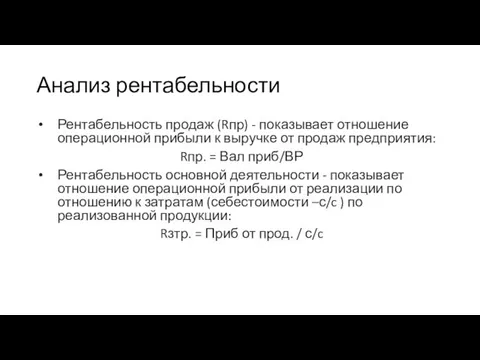

- 14. Анализ рентабельности Рентабельность продаж (Rпр) - показывает отношение операционной прибыли к выручке от продаж предприятия: Rпр.

- 15. Анализ рентабельности Рентабельность вложенного капитала (ROA) - показывает долю чистой прибыли по отношению ко всей величине

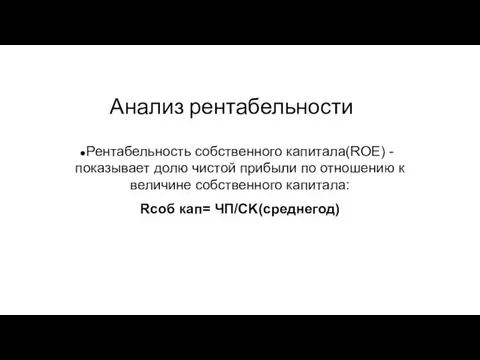

- 16. Анализ рентабельности Рентабельность собственного капитала(ROE) - показывает долю чистой прибыли по отношению к величине собственного капитала:

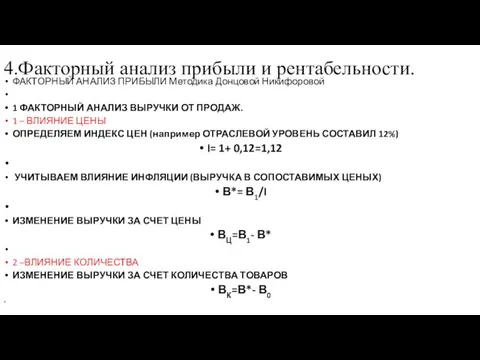

- 19. 4.Факторный анализ прибыли и рентабельности. ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ Методика Донцовой Никифоровой 1 ФАКТОРНЫЙ АНАЛИЗ ВЫРУЧКИ ОТ

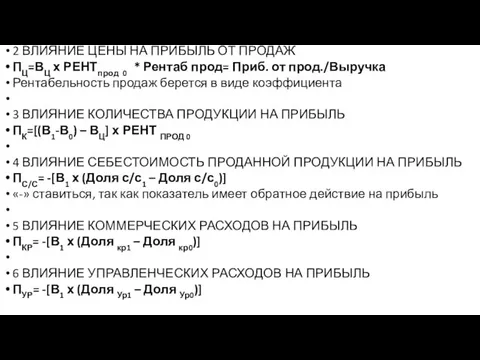

- 20. 2 ВЛИЯНИЕ ЦЕНЫ НА ПРИБЫЛЬ ОТ ПРОДАЖ ПЦ=ВЦ х РЕНТпрод 0 * Рентаб прод= Приб. от

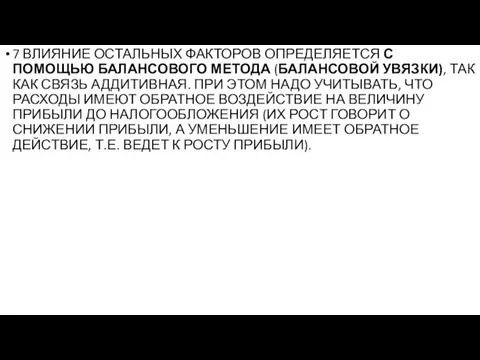

- 21. 7 ВЛИЯНИЕ ОСТАЛЬНЫХ ФАКТОРОВ ОПРЕДЕЛЯЕТСЯ С ПОМОЩЬЮ БАЛАНСОВОГО МЕТОДА (БАЛАНСОВОЙ УВЯЗКИ), ТАК КАК СВЯЗЬ АДДИТИВНАЯ. ПРИ

- 23. Скачать презентацию

СОДЕРЖАНИЕ

1. Структурно-динамический анализ финансовых результатов.

2. Анализ доходов и расходов.

3.Оценка рентабельности деятельности.

4.Факторный

СОДЕРЖАНИЕ

1. Структурно-динамический анализ финансовых результатов.

2. Анализ доходов и расходов.

3.Оценка рентабельности деятельности.

4.Факторный

1. Структурно-динамический анализ финансовых результатов

ПРИБЫЛЬ - это экономическая категория. Представляет

1. Структурно-динамический анализ финансовых результатов

ПРИБЫЛЬ - это экономическая категория. Представляет

Формирование финансового результата

Выручка-нетто от продажи «-» Себестоимость проданных товаров =

=Валовая прибыль

Формирование финансового результата

Выручка-нетто от продажи «-» Себестоимость проданных товаров =

=Валовая прибыль

В целях повышения эффективности управления финансовыми результатами и выявления резервов роста

В целях повышения эффективности управления финансовыми результатами и выявления резервов роста

1. Структурно-динамический анализ финансовых результатов

1. Структурно-динамический анализ финансовых результатов

2. Анализ доходов и расходов

Доходами в соответствии со стандартами БУ в

2. Анализ доходов и расходов

Доходами в соответствии со стандартами БУ в

Расходы – это термин б/учета, используется в целях налогообложения, они документально

Расходы – это термин б/учета, используется в целях налогообложения, они документально

2. Анализ доходов и расходов

2. Анализ доходов и расходов

3.Оценка рентабельности деятельности.

Рентабельность – это показатель, позволяющий оценить эффективность деятельности предприятия

3.Оценка рентабельности деятельности.

Рентабельность – это показатель, позволяющий оценить эффективность деятельности предприятия

Анализ прибыльности и рентабельности

Анализ рентабельности

Анализ

деятельности

Анализ

ресурсов

Текущей

Финансовой

Инвестиционной

Активов

Капитала

Анализ прибыльности и рентабельности

Анализ рентабельности

Анализ

деятельности

Анализ

ресурсов

Текущей

Финансовой

Инвестиционной

Активов

Капитала

Анализ рентабельности

1). Рентабельность деятельности (Rдеят) =

2). Рентабельность деятельности (Rдеят)=

3).Рентабельность инвестиционной деятельности

Анализ рентабельности

1). Рентабельность деятельности (Rдеят) =

2). Рентабельность деятельности (Rдеят)=

3).Рентабельность инвестиционной деятельности

Анализ рентабельности

Рентабельность продаж (Rпр) - показывает отношение операционной прибыли к выручке

Анализ рентабельности

Рентабельность продаж (Rпр) - показывает отношение операционной прибыли к выручке

Анализ рентабельности

Рентабельность вложенного капитала (ROA) - показывает долю чистой прибыли по

Анализ рентабельности

Рентабельность вложенного капитала (ROA) - показывает долю чистой прибыли по

Анализ рентабельности

Рентабельность собственного капитала(ROE) - показывает долю чистой прибыли по отношению

Анализ рентабельности

Рентабельность собственного капитала(ROE) - показывает долю чистой прибыли по отношению

4.Факторный анализ прибыли и рентабельности.

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ Методика Донцовой Никифоровой

1 ФАКТОРНЫЙ

4.Факторный анализ прибыли и рентабельности.

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ Методика Донцовой Никифоровой

1 ФАКТОРНЫЙ

2 ВЛИЯНИЕ ЦЕНЫ НА ПРИБЫЛЬ ОТ ПРОДАЖ

ПЦ=ВЦ х РЕНТпрод 0 *

2 ВЛИЯНИЕ ЦЕНЫ НА ПРИБЫЛЬ ОТ ПРОДАЖ

ПЦ=ВЦ х РЕНТпрод 0 *

7 ВЛИЯНИЕ ОСТАЛЬНЫХ ФАКТОРОВ ОПРЕДЕЛЯЕТСЯ С ПОМОЩЬЮ БАЛАНСОВОГО МЕТОДА (БАЛАНСОВОЙ УВЯЗКИ),

7 ВЛИЯНИЕ ОСТАЛЬНЫХ ФАКТОРОВ ОПРЕДЕЛЯЕТСЯ С ПОМОЩЬЮ БАЛАНСОВОГО МЕТОДА (БАЛАНСОВОЙ УВЯЗКИ),

Оценка доходности банковских операций (методы количественного анализа)

Оценка доходности банковских операций (методы количественного анализа) Услуги банка

Услуги банка Эволюция форм и видов денег

Эволюция форм и видов денег Документарні форми розрахунків

Документарні форми розрахунків Инвестиции и капитальные вложения в строительстве

Инвестиции и капитальные вложения в строительстве Экономические основы производства. Сметное ценообразование

Экономические основы производства. Сметное ценообразование Финансовые пирамиды

Финансовые пирамиды Внебюджетные фонды

Внебюджетные фонды Криптовалюта: деньги будущего или одна из самых серьезных информационно-экономических угроз?

Криптовалюта: деньги будущего или одна из самых серьезных информационно-экономических угроз? Контролінг. Сутність, завдання, методи та роль у санації підприємств. (Тема 2)

Контролінг. Сутність, завдання, методи та роль у санації підприємств. (Тема 2) Капитальные вложения, инвестиции и экономическая эффективность их использования. Лекция 6

Капитальные вложения, инвестиции и экономическая эффективность их использования. Лекция 6 Оборотный капитал организации

Оборотный капитал организации Как получить страховку

Как получить страховку Сравнительный анализ фондового рынка России и США

Сравнительный анализ фондового рынка России и США Бюджетная система Российской Федерации

Бюджетная система Российской Федерации Лекция 3. Правовой статус субъектов налоговых отношений

Лекция 3. Правовой статус субъектов налоговых отношений Экономика и финансовые основы страхования. Инвестиционная деятельности страховщика

Экономика и финансовые основы страхования. Инвестиционная деятельности страховщика Ежемесячная денежная выплата на ребенка в возрасте от 3 до 7 лет включительно

Ежемесячная денежная выплата на ребенка в возрасте от 3 до 7 лет включительно Построение финансовой модели организации

Построение финансовой модели организации Финансовые отчеты. Приложение 1 - консолидация

Финансовые отчеты. Приложение 1 - консолидация Финансовые рынки и финансовые институты. Корпоративные облигации

Финансовые рынки и финансовые институты. Корпоративные облигации Nozione di contratto, elementi essenziali, contratti tipici e atipici, compravendita

Nozione di contratto, elementi essenziali, contratti tipici e atipici, compravendita Управление стратегическим риском

Управление стратегическим риском Льготы и господдержка семьям с детьми в период коронавируса

Льготы и господдержка семьям с детьми в период коронавируса Счета и двойная запись как элементы метода бухгалтерского учета

Счета и двойная запись как элементы метода бухгалтерского учета Финансовая грамотность

Финансовая грамотность Денежная система государства и ее элементы

Денежная система государства и ее элементы Казначейское сопровождение, в том числе государственного оборонного заказа в 2017 году

Казначейское сопровождение, в том числе государственного оборонного заказа в 2017 году