- Контролінг. Сутність, завдання, методи та роль у санації підприємств. (Тема 2)

Содержание

- 2. 2.1. Сутність та основні завдання фінансового контролінгу, характеристика методів Поняття “контролінг” походить від англійського “ to

- 3. Контролінг вирішує такі завдання збір та аналіз внутрішньої і зовнішньої інформації, яка стосується об'єкта контролінгу; виявлення

- 4. Контролінг вирішує такі завдання аналіз відхилень фактичних показників діяльності від запланованих та вироблення на цій основі

- 5. 2.2. Характеристика методів фінансового контролінгу

- 6. До головних специфічних методів контролінгу належать :

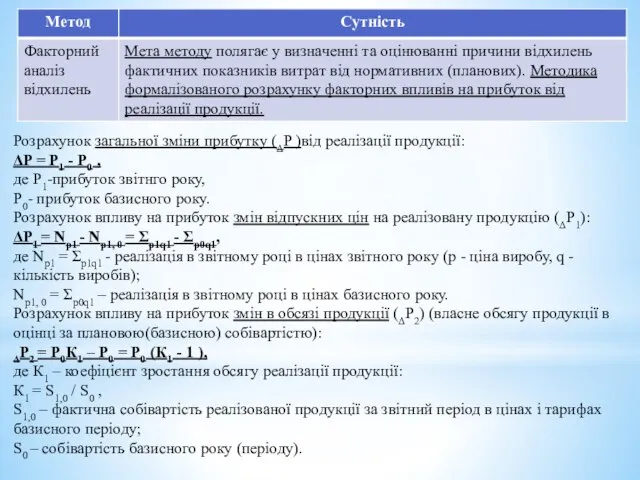

- 7. Розрахунок загальної зміни прибутку (ΔP )від реалізації продукції: ΔP = P1 - P0 , де P1-прибуток

- 8. Факторний аналіз відхилень Розрахунок впливу на прибуток змін в обсязі продукції, обумовлених змінами в структурі продукції(ΔP3):

- 9. Факторний аналіз відхилень Сума факторних відхилень дає загальну зміну прибутку від реалізації за звітний перод ,

- 10. Цей метод контролінгу може застосовуватися : до всього підприємства; до його структурних підрозділів; до окремих видів

- 11. SWOT-аналіз

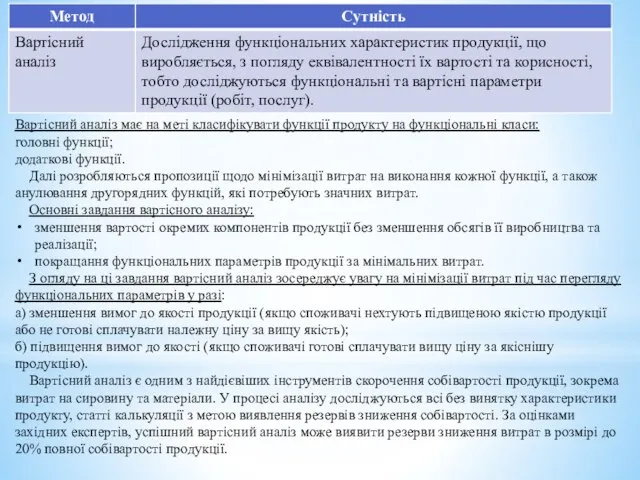

- 13. Вартісний аналіз має на меті класифікувати функції продукту на функціональні класи: головні функції; додаткові функції. Далі

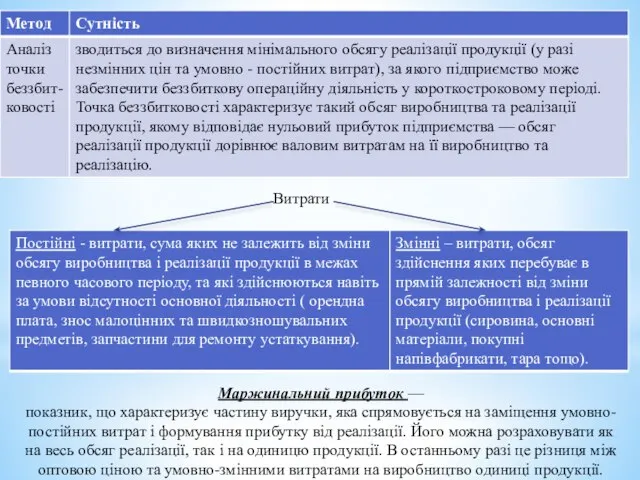

- 14. Витрати Маржинальний прибуток — показник, що характеризує частину виручки, яка спрямовується на заміщення умовно-постійних витрат і

- 15. Маржинальний прибуток(МП) на одиницю продукції (сума покриття) = оптова ціна одиниці продукції – умовно-змінні витрати на

- 18. Види бенчмаркінгу Внутрішній бенчмаркінг Бенчмаркінг, зорієнований на конкурентів Функціональний бенчмаркінг зводиться до аналізу та порівняння показників

- 19. Порівняльні аналоги при бенчмаркінгу : “ринкові лідери”; підприємства-конкуренти; суб'єкти господарської діяльності інших галузей; структурні підрозділи досліджуваного

- 20. 2.3. Система раннього попередження та реагування. Методи прогнозування банкрутства

- 21. 2.3.1.Характеристика системи, завдання, етапи створення Система раннього попередження та реагування( СРПР) - це особлива інформаційна система,

- 22. Завдання системи раннього попередження : своєчасне виявлення кризи на підприємстві; виявлення можливостей розвитку або додаткових шансів

- 23. Етапи створення системи раннього попередження (І-ІІІ етапи)

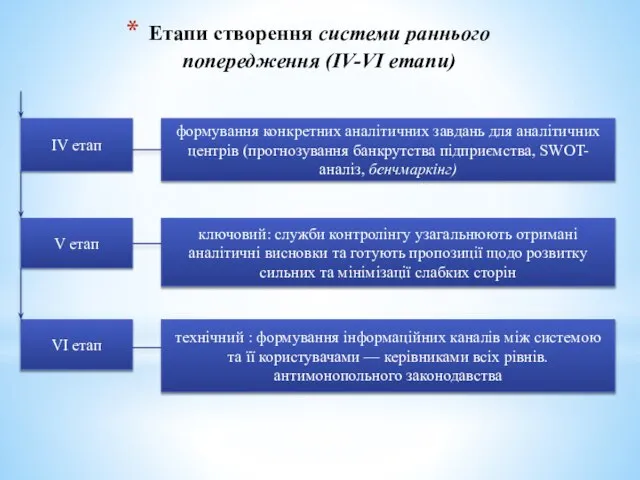

- 24. Етапи створення системи раннього попередження (ІV-VІ етапи)

- 25. Методи прогнозування банкрутства Прогнозування банкрутства є одним із головних завдань СРПР. Значення прогнозування банкрутства : своєчасна

- 28. Однофакторний аналіз – Модель Бівера Основною відмінністю системи Бівера від інших систем діагностики банкрутства підприємства є

- 29. Таблиця Бівера

- 30. Однофакторний аналіз – Модель Вайбеля

- 31. Головним суперечливим моментом однофакторного дискримінантного аналізу є те, що значення окремих показників може свідчити про позитивний

- 32. Модель Альтмана Модель прогнозування банкрутства, розроблена американським економістом Е. Альтманом має також назву "розрахунок Z-показника" і

- 33. Модель Беєрмана Одержані значення інтегрального показника Беерман рекомендує інтерпретувати наступним чином (горизонт прогнозування 1 рік): Z

- 37. Модель Терещенко О.О. Проблему неможливості використання зарубіжних методик у практиці оцінювання фінансового стану українських підприємств, спробував

- 39. Скачать презентацию

2.1. Сутність та основні завдання фінансового контролінгу, характеристика методів

Поняття “контролінг”

2.1. Сутність та основні завдання фінансового контролінгу, характеристика методів

Поняття “контролінг”

Контролінг вирішує такі завдання

збір та аналіз внутрішньої і зовнішньої інформації,

Контролінг вирішує такі завдання

збір та аналіз внутрішньої і зовнішньої інформації,

Контролінг вирішує такі завдання

аналіз відхилень фактичних показників діяльності від запланованих

Контролінг вирішує такі завдання

аналіз відхилень фактичних показників діяльності від запланованих

2.2. Характеристика методів фінансового контролінгу

До головних специфічних методів контролінгу належать :

До головних специфічних методів контролінгу належать :

Розрахунок загальної зміни прибутку (ΔP )від реалізації продукції:

ΔP = P1

Розрахунок загальної зміни прибутку (ΔP )від реалізації продукції:

ΔP = P1

Факторний аналіз відхилень

Розрахунок впливу на прибуток змін в обсязі продукції, обумовлених

Факторний аналіз відхилень

Розрахунок впливу на прибуток змін в обсязі продукції, обумовлених

Факторний аналіз відхилень

Сума факторних відхилень дає загальну зміну прибутку від реалізації

Факторний аналіз відхилень

Сума факторних відхилень дає загальну зміну прибутку від реалізації

Цей метод контролінгу може застосовуватися :

до всього підприємства;

до його структурних

Цей метод контролінгу може застосовуватися :

до всього підприємства;

до його структурних

SWOT-аналіз

SWOT-аналіз

Вартісний аналіз має на меті класифікувати функції продукту на функціональні класи:

головні

Вартісний аналіз має на меті класифікувати функції продукту на функціональні класи:

головні

Витрати

Маржинальний прибуток —

показник, що характеризує частину виручки, яка спрямовується на

Витрати

Маржинальний прибуток —

показник, що характеризує частину виручки, яка спрямовується на

Маржинальний прибуток(МП) на одиницю продукції (сума покриття) = оптова ціна одиниці

Маржинальний прибуток(МП) на одиницю продукції (сума покриття) = оптова ціна одиниці

Види бенчмаркінгу

Внутрішній бенчмаркінг

Бенчмаркінг, зорієнований на конкурентів

Функціональний бенчмаркінг

зводиться до аналізу та

Види бенчмаркінгу

Внутрішній бенчмаркінг

Бенчмаркінг, зорієнований на конкурентів

Функціональний бенчмаркінг

зводиться до аналізу та

Порівняльні аналоги при бенчмаркінгу :

“ринкові лідери”;

підприємства-конкуренти;

суб'єкти господарської діяльності

Порівняльні аналоги при бенчмаркінгу :

“ринкові лідери”;

підприємства-конкуренти;

суб'єкти господарської діяльності

2.3. Система раннього попередження та реагування. Методи прогнозування банкрутства

2.3. Система раннього попередження та реагування. Методи прогнозування банкрутства

2.3.1.Характеристика системи, завдання, етапи створення

Система раннього попередження та реагування( СРПР)

2.3.1.Характеристика системи, завдання, етапи створення

Система раннього попередження та реагування( СРПР)

Завдання системи раннього попередження :

своєчасне виявлення кризи на підприємстві;

виявлення

Завдання системи раннього попередження :

своєчасне виявлення кризи на підприємстві;

виявлення

Етапи створення системи раннього попередження (І-ІІІ етапи)

Етапи створення системи раннього попередження (І-ІІІ етапи)

Етапи створення системи раннього попередження (ІV-VІ етапи)

Етапи створення системи раннього попередження (ІV-VІ етапи)

Методи прогнозування банкрутства

Прогнозування банкрутства є одним із головних завдань СРПР.

Методи прогнозування банкрутства

Прогнозування банкрутства є одним із головних завдань СРПР.

Однофакторний аналіз –

Модель Бівера

Основною відмінністю системи Бівера від інших систем

Однофакторний аналіз –

Модель Бівера

Основною відмінністю системи Бівера від інших систем

Таблиця Бівера

Таблиця Бівера

Однофакторний аналіз –

Модель Вайбеля

Однофакторний аналіз –

Модель Вайбеля

Головним суперечливим моментом однофакторного дискримінантного аналізу є те, що значення окремих

Головним суперечливим моментом однофакторного дискримінантного аналізу є те, що значення окремих

Модель Альтмана

Модель прогнозування банкрутства, розроблена американським економістом Е. Альтманом має також

Модель Альтмана

Модель прогнозування банкрутства, розроблена американським економістом Е. Альтманом має також

Модель Беєрмана

Одержані значення інтегрального показника Беерман рекомендує інтерпретувати наступним чином (горизонт

Модель Беєрмана

Одержані значення інтегрального показника Беерман рекомендує інтерпретувати наступним чином (горизонт

Модель Терещенко О.О.

Проблему неможливості використання зарубіжних методик у практиці оцінювання фінансового

Модель Терещенко О.О.

Проблему неможливості використання зарубіжних методик у практиці оцінювання фінансового

Совершенствование кредитной политики на примере банка ВТБ 24А

Совершенствование кредитной политики на примере банка ВТБ 24А Деньги как объект гражданских прав

Деньги как объект гражданских прав Отчет о финансовых результатах. (Тема 5)

Отчет о финансовых результатах. (Тема 5) Лесничество. Кадровый учет

Лесничество. Кадровый учет Деньги. Функции денег

Деньги. Функции денег Планировка зоны ТО-2 в ОАО Камайский- АГРО

Планировка зоны ТО-2 в ОАО Камайский- АГРО Заработная плата гражданского персонала вооружённых сил

Заработная плата гражданского персонала вооружённых сил Управление финансами для малого бизнеса. Как навести порядок в финансах и вырасти

Управление финансами для малого бизнеса. Как навести порядок в финансах и вырасти Бухгалтерский учет

Бухгалтерский учет Мастер класс Финансовая грамотность

Мастер класс Финансовая грамотность Основы аудита (выборочно). Сущность аудита, его цель и задачи. Лекция 1

Основы аудита (выборочно). Сущность аудита, его цель и задачи. Лекция 1 Развитие учета НДС

Развитие учета НДС Удовлетворение потребностей клиентов в соответствии с пирамидой потребностей А. Маслоу

Удовлетворение потребностей клиентов в соответствии с пирамидой потребностей А. Маслоу Оборотные средства

Оборотные средства Центральный банк РФ

Центральный банк РФ Деньги и денежное обращение в России в XVI-XVII веках

Деньги и денежное обращение в России в XVI-XVII веках Анализ финансовых результатов, доходов и расходов. Оценка рентабельности деятельности

Анализ финансовых результатов, доходов и расходов. Оценка рентабельности деятельности Система бюджетирования в контроллинге. Тема 6

Система бюджетирования в контроллинге. Тема 6 Бюджет для граждан 2019 год

Бюджет для граждан 2019 год Ассоциации развития исламских финансов

Ассоциации развития исламских финансов Денежно-кредитная политика Банка России

Денежно-кредитная политика Банка России Определение горизонтальной составляющей магнитного поля Земли

Определение горизонтальной составляющей магнитного поля Земли Основные положения доходного подхода

Основные положения доходного подхода Семейный бюджет Доходная и расходная части бюджета

Семейный бюджет Доходная и расходная части бюджета Понятие процента в вопросах коммерческого характера

Понятие процента в вопросах коммерческого характера Оборотный капитал корпорации

Оборотный капитал корпорации Ведение бухгалтерского учёта источников формирования имущества ОАО Спорткультавтотовары

Ведение бухгалтерского учёта источников формирования имущества ОАО Спорткультавтотовары Строительство магазина автозапчастей в г. Батайске Ростовской области

Строительство магазина автозапчастей в г. Батайске Ростовской области