- Счета и двойная запись как элементы метода бухгалтерского учета

Содержание

- 2. Бухгалтерские счета Один из элементов метода бухгалтерского учета Основная единица накопления и хранения информации в бухгалтерском

- 3. План счетов бухгалтерского учета РФ План счетов – систематизированный перечень синтетических счетов бухгалтерского учета в основе

- 4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций Раздел 1. Внеоборотные активы Раздел 2. Производственные запасы Раздел

- 5. Счета активные Счета, на которых отражаются средства, которые характеризуются натуральными измерителями: основные средства, запасы, товары и

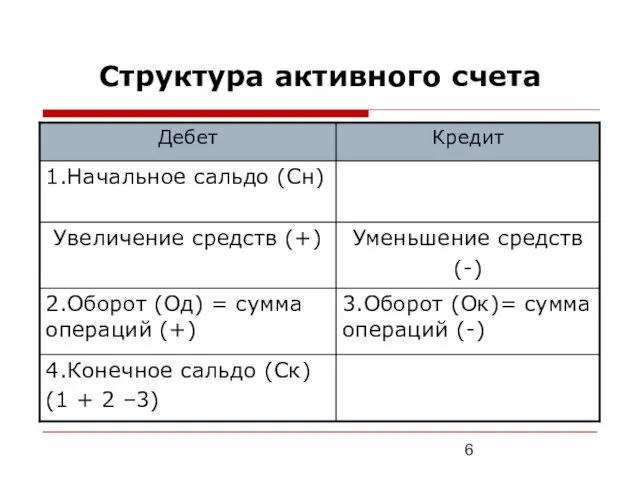

- 6. Структура активного счета

- 7. Пассивные счета Счета, на которых учитывается собственный капитал; Счета, предназначенные для учета займов банка: долгосрочные и

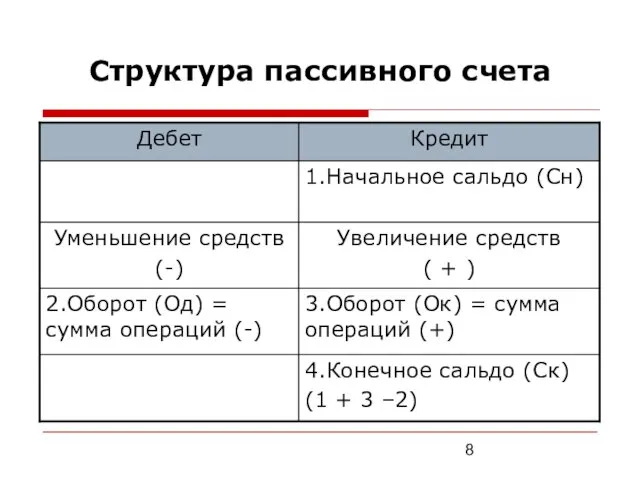

- 8. Структура пассивного счета

- 9. Активно-пассивные счета Бывают дух типов: с односторонним сальдо и с двухсторонним ( развернутым) сальдо; Счета, предназначенные

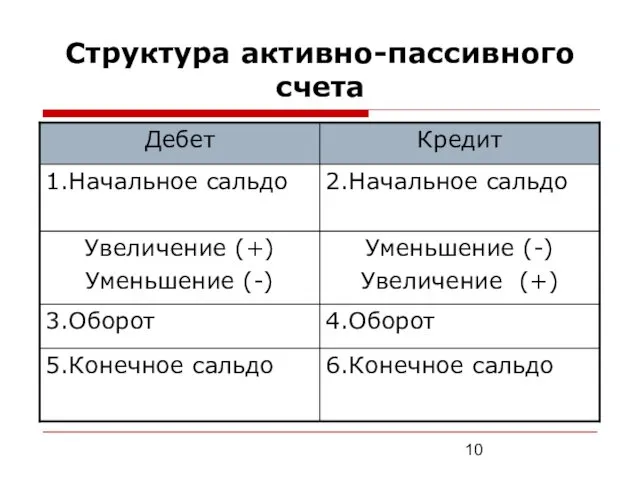

- 10. Структура активно-пассивного счета

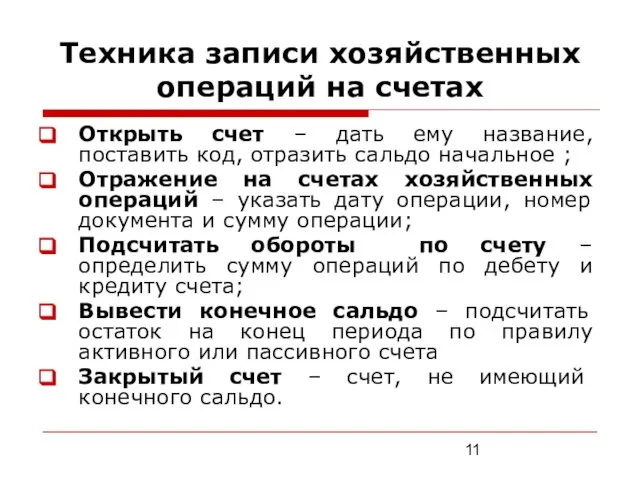

- 11. Техника записи хозяйственных операций на счетах Открыть счет – дать ему название, поставить код, отразить сальдо

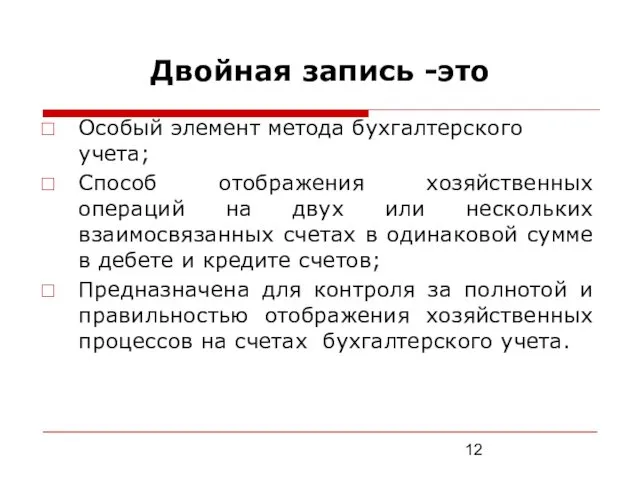

- 12. Двойная запись -это Особый элемент метода бухгалтерского учета; Способ отображения хозяйственных операций на двух или нескольких

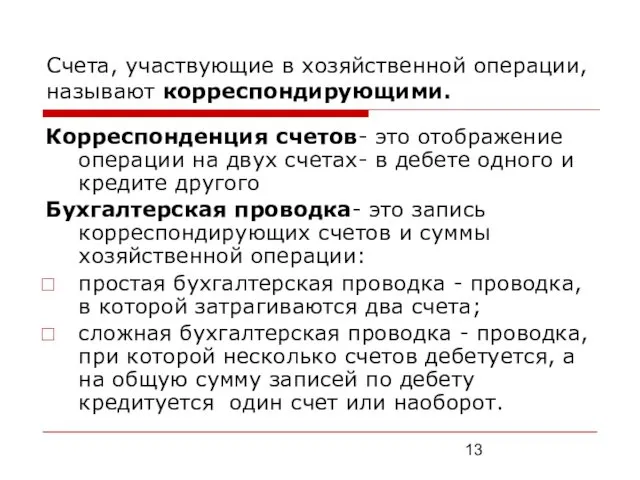

- 13. Счета, участвующие в хозяйственной операции, называют корреспондирующими. Корреспонденция счетов- это отображение операции на двух счетах- в

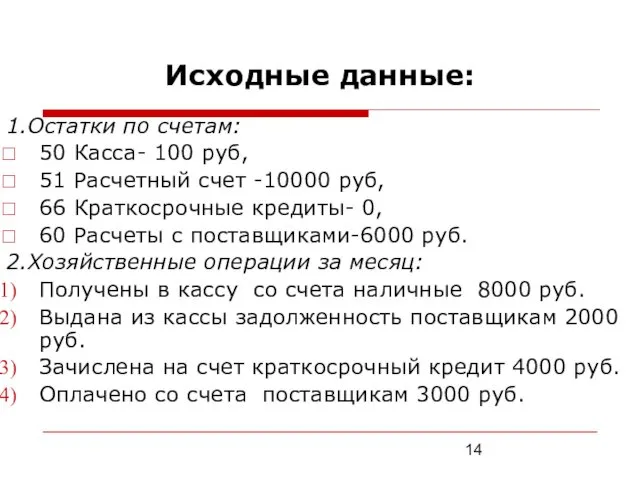

- 14. Исходные данные: 1.Остатки по счетам: 50 Касса- 100 руб, 51 Расчетный счет -10000 руб, 66 Краткосрочные

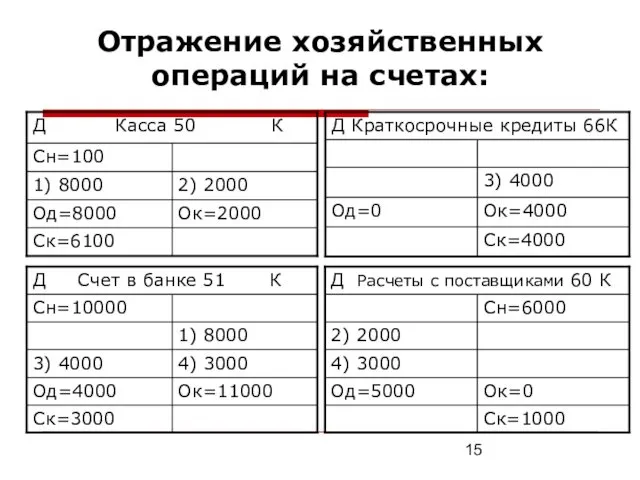

- 15. Отражение хозяйственных операций на счетах:

- 16. Выводы: Независимо от характера хозяйственной операции, каждая из них находит свое выражение в равных суммах в

- 17. Синтетический и аналитический учет Вертикальная структура бухгалтерского учета

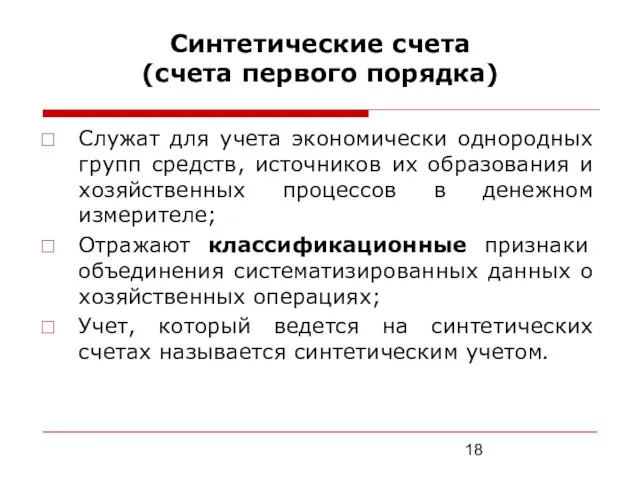

- 18. Синтетические счета (счета первого порядка) Служат для учета экономически однородных групп средств, источников их образования и

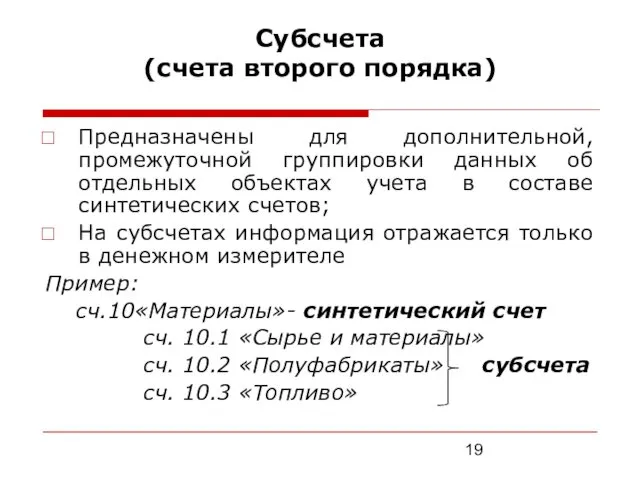

- 19. Субсчета (счета второго порядка) Предназначены для дополнительной, промежуточной группировки данных об отдельных объектах учета в составе

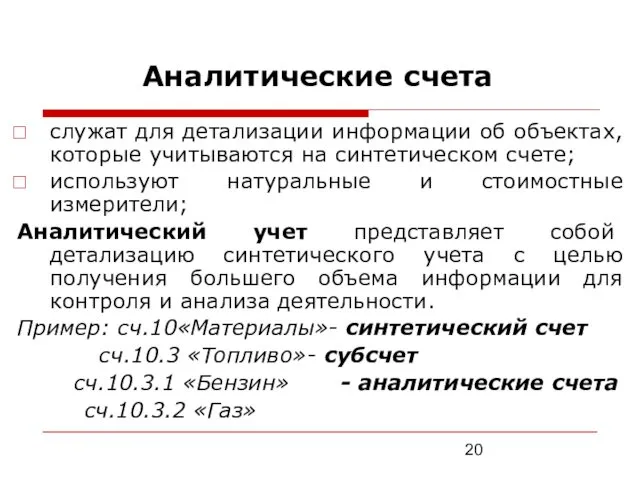

- 20. Аналитические счета служат для детализации информации об объектах, которые учитываются на синтетическом счете; используют натуральные и

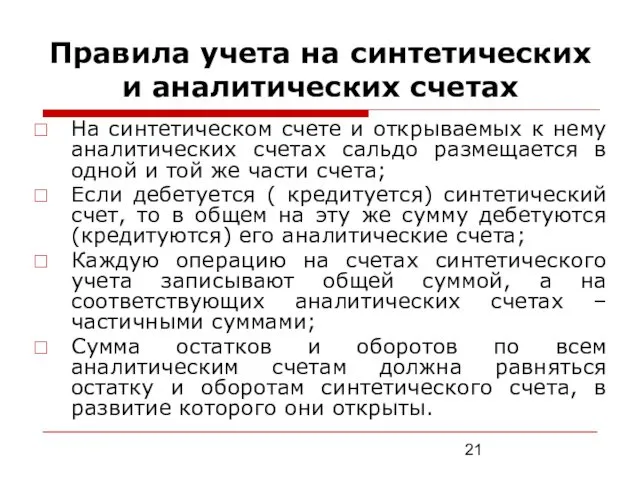

- 21. Правила учета на синтетических и аналитических счетах На синтетическом счете и открываемых к нему аналитических счетах

- 22. Обобщение данных текущего учета Оборотная ведомость ( оборотный баланс) представляет собой сводку оборотов и остатков по

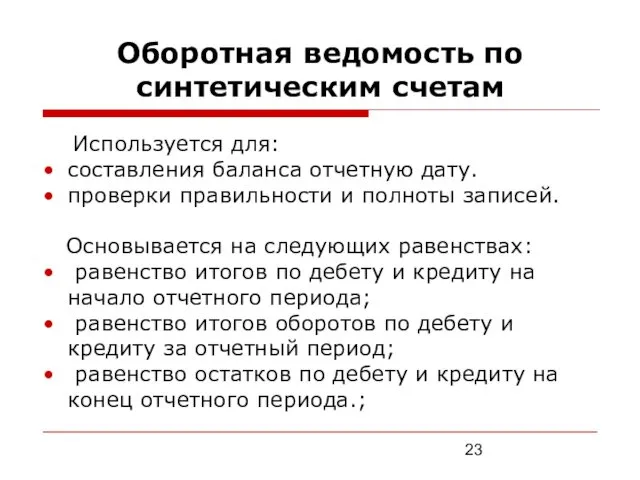

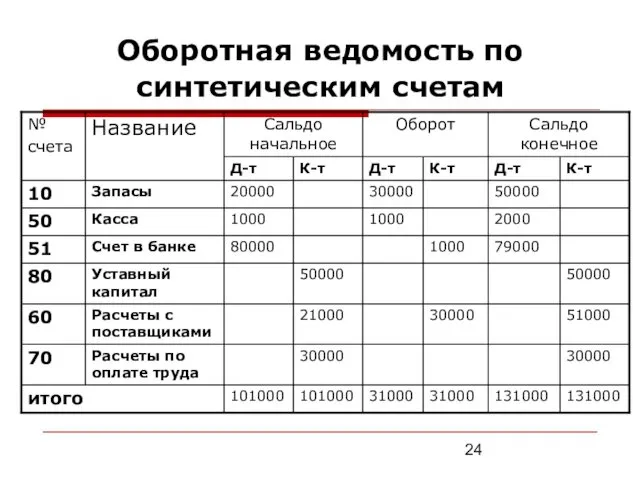

- 23. Оборотная ведомость по синтетическим счетам Используется для: составления баланса отчетную дату. проверки правильности и полноты записей.

- 24. Оборотная ведомость по синтетическим счетам

- 25. Шахматная оборотная ведомость Применяется для более глубокого ознакомления с содержанием хозяйственных оборотов; Предназначена для проверки правильности

- 26. Шахматная оборотная ведомость

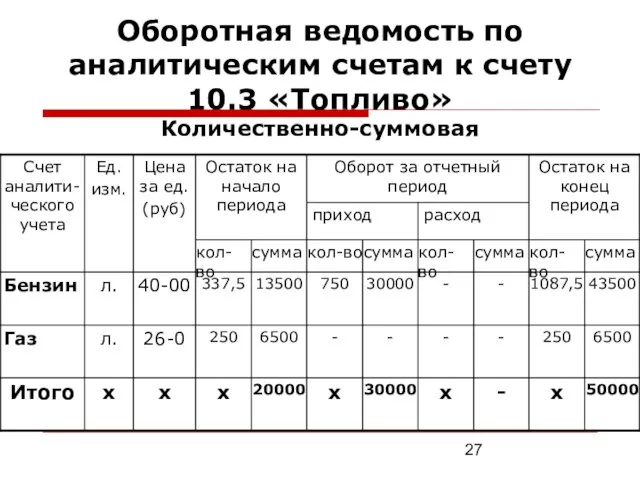

- 27. Оборотная ведомость по аналитическим счетам к счету 10.3 «Топливо» Количественно-суммовая

- 29. Скачать презентацию

Бухгалтерские счета

Один из элементов метода бухгалтерского учета

Основная единица накопления и хранения

Бухгалтерские счета

Один из элементов метода бухгалтерского учета

Основная единица накопления и хранения

План счетов бухгалтерского учета РФ

План счетов – систематизированный перечень синтетических счетов

План счетов бухгалтерского учета РФ

План счетов – систематизированный перечень синтетических счетов

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Раздел 1. Внеоборотные активы

Раздел 2.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Раздел 1. Внеоборотные активы

Раздел 2.

Счета активные

Счета, на которых отражаются средства, которые характеризуются натуральными измерителями: основные

Счета активные

Счета, на которых отражаются средства, которые характеризуются натуральными измерителями: основные

Структура активного счета

Структура активного счета

Пассивные счета

Счета, на которых учитывается собственный капитал;

Счета, предназначенные для учета займов

Пассивные счета

Счета, на которых учитывается собственный капитал;

Счета, предназначенные для учета займов

Структура пассивного счета

Структура пассивного счета

Активно-пассивные счета

Бывают дух типов: с односторонним сальдо и с двухсторонним (

Активно-пассивные счета

Бывают дух типов: с односторонним сальдо и с двухсторонним (

Структура активно-пассивного счета

Структура активно-пассивного счета

Техника записи хозяйственных операций на счетах

Открыть счет – дать ему название,

Техника записи хозяйственных операций на счетах

Открыть счет – дать ему название,

Двойная запись -это

Особый элемент метода бухгалтерского учета;

Способ отображения хозяйственных операций на

Двойная запись -это

Особый элемент метода бухгалтерского учета;

Способ отображения хозяйственных операций на

Счета, участвующие в хозяйственной операции, называют корреспондирующими.

Корреспонденция счетов- это отображение операции

Счета, участвующие в хозяйственной операции, называют корреспондирующими.

Корреспонденция счетов- это отображение операции

Исходные данные:

1.Остатки по счетам:

50 Касса- 100 руб,

51 Расчетный

Исходные данные:

1.Остатки по счетам:

50 Касса- 100 руб,

51 Расчетный

Отражение хозяйственных операций на счетах:

Отражение хозяйственных операций на счетах:

Выводы:

Независимо от характера хозяйственной операции, каждая из них находит свое

Выводы:

Независимо от характера хозяйственной операции, каждая из них находит свое

Синтетический и аналитический учет

Вертикальная структура бухгалтерского учета

Синтетический и аналитический учет

Вертикальная структура бухгалтерского учета

Синтетические счета

(счета первого порядка)

Служат для учета экономически однородных групп средств,

Синтетические счета

(счета первого порядка)

Служат для учета экономически однородных групп средств,

Субсчета

(счета второго порядка)

Предназначены для дополнительной, промежуточной группировки данных об отдельных объектах

Субсчета

(счета второго порядка)

Предназначены для дополнительной, промежуточной группировки данных об отдельных объектах

Аналитические счета

служат для детализации информации об объектах, которые учитываются на синтетическом

Аналитические счета

служат для детализации информации об объектах, которые учитываются на синтетическом

Правила учета на синтетических и аналитических счетах

На синтетическом счете и открываемых

Правила учета на синтетических и аналитических счетах

На синтетическом счете и открываемых

Обобщение данных текущего учета

Оборотная ведомость ( оборотный баланс)

представляет собой

Обобщение данных текущего учета

Оборотная ведомость ( оборотный баланс)

представляет собой

Оборотная ведомость по синтетическим счетам

Используется для:

составления баланса отчетную дату.

проверки

Оборотная ведомость по синтетическим счетам

Используется для:

составления баланса отчетную дату.

проверки

Оборотная ведомость по синтетическим счетам

Оборотная ведомость по синтетическим счетам

Шахматная оборотная ведомость

Применяется для более глубокого ознакомления с содержанием хозяйственных оборотов;

Предназначена

Шахматная оборотная ведомость

Применяется для более глубокого ознакомления с содержанием хозяйственных оборотов;

Предназначена

Шахматная оборотная ведомость

Шахматная оборотная ведомость

Оборотная ведомость по аналитическим счетам к счету 10.3 «Топливо»

Количественно-суммовая

Оборотная ведомость по аналитическим счетам к счету 10.3 «Топливо»

Количественно-суммовая

Функции финансового менеджмента

Функции финансового менеджмента Принципы классификации ссуд и порядок формирования резерва

Принципы классификации ссуд и порядок формирования резерва Організація проведення ревізій

Організація проведення ревізій Расходы на питание

Расходы на питание Расходы бюджета в разрезе муниципальных программ Солнечногорского муниципального района МО 2018 год

Расходы бюджета в разрезе муниципальных программ Солнечногорского муниципального района МО 2018 год Природа форм и видов денег

Природа форм и видов денег Організація діяльності аудиторської фірми та праці аудиторів

Організація діяльності аудиторської фірми та праці аудиторів Меры финансовой поддержки субъектов малого предпринимательства в РФ

Меры финансовой поддержки субъектов малого предпринимательства в РФ Планирование стоимости проекта

Планирование стоимости проекта Основные концепции финансового менеджмента

Основные концепции финансового менеджмента Экономика инвестиционного проекта в нефтегазовой отрасли

Экономика инвестиционного проекта в нефтегазовой отрасли Методы бронирования Сравнительный анализ методов гарантированного и негарантированного бронирования

Методы бронирования Сравнительный анализ методов гарантированного и негарантированного бронирования Принятие краткосрочных управленческих решений

Принятие краткосрочных управленческих решений Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ)

Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ) Ресурсные налоги

Ресурсные налоги Простые проценты. Наращение и дисконтирование. Лекция 1

Простые проценты. Наращение и дисконтирование. Лекция 1 Спрос и предложение денег. Тема 6

Спрос и предложение денег. Тема 6 Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли

Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли Специальные возможности по ипотечным программам для сотрудников приоритетной компании

Специальные возможности по ипотечным программам для сотрудников приоритетной компании Правовое регулирование несостоятельности (банкротства)

Правовое регулирование несостоятельности (банкротства) Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства

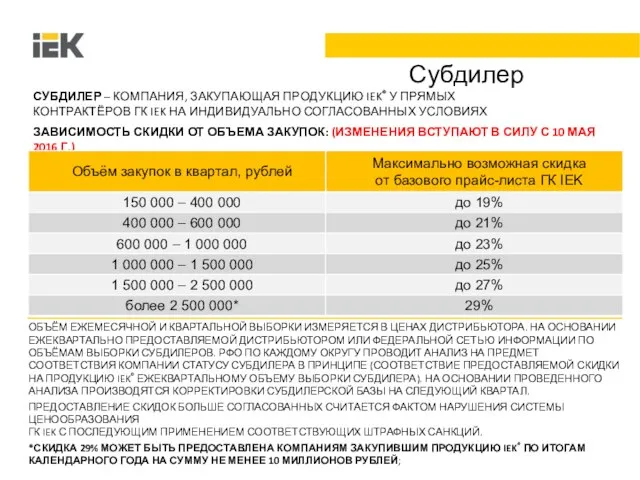

Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства Градация по скидкам

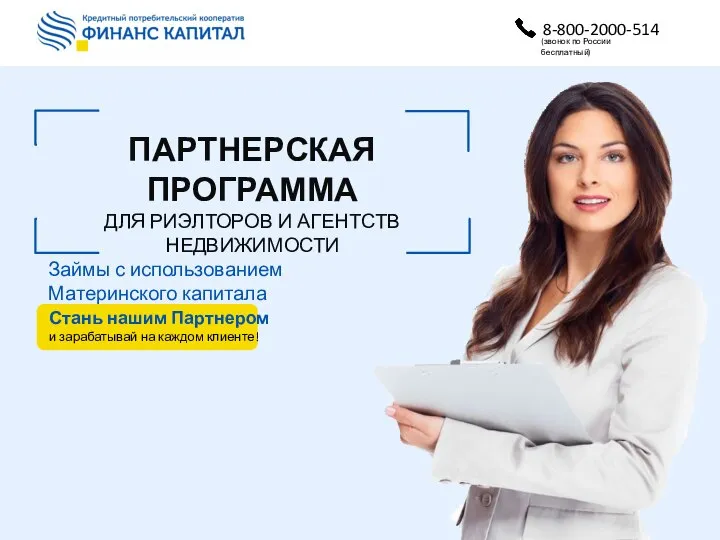

Градация по скидкам Партнерская программа для риэлторов и агентств недвижимости

Партнерская программа для риэлторов и агентств недвижимости Чистые активы предприятия

Чистые активы предприятия Ипотека. Преимущества сотрудничества с АО Райффайзенбанк

Ипотека. Преимущества сотрудничества с АО Райффайзенбанк Особенности составления смет на пусконаладочные работы и АСУ ТП

Особенности составления смет на пусконаладочные работы и АСУ ТП Лекция 1. Финансы и финансовый менеджмент. Тема 1. Сущность и функции финансов

Лекция 1. Финансы и финансовый менеджмент. Тема 1. Сущность и функции финансов Финансы в экономике. (Параграф 9)

Финансы в экономике. (Параграф 9)