- Анализ хозяйственной деятельности предприятия (организации). Практическое занятие

Содержание

- 2. Цель практического занятия - отработка умений использовать публичную отчетность предприятий для расчета экономических показателей (формирование элементов

- 3. В результате обучения обучающийся должен: Знать: методы анализа финансовой отчетности; методы оценки эффективности использования ресурсов предприятия;

- 4. Организационные основ проведения практического занятия Практическое занятие предполагает решение задачи типа кейс стадии малыми группами. Учебная

- 5. Цель практического задания – оценить тенденции основных показателей хозяйственной деятельности предприятия и подготовка вывода об эффективности

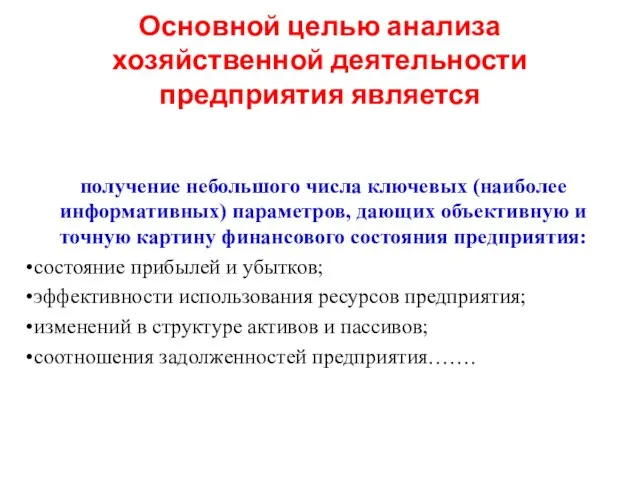

- 6. Основной целью анализа хозяйственной деятельности предприятия является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную

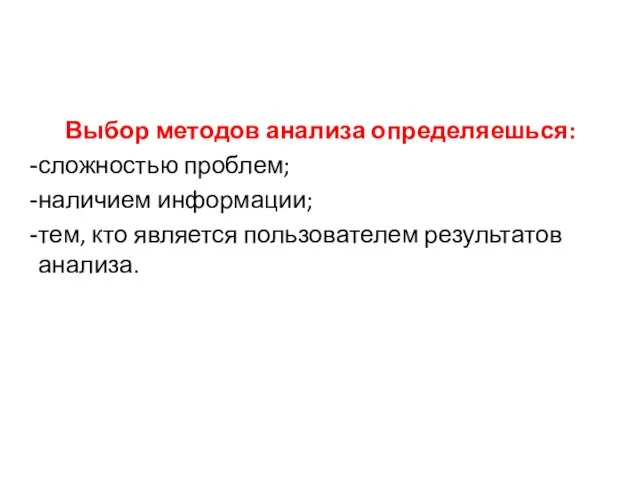

- 7. Выбор методов анализа определяешься: сложностью проблем; наличием информации; тем, кто является пользователем результатов анализа.

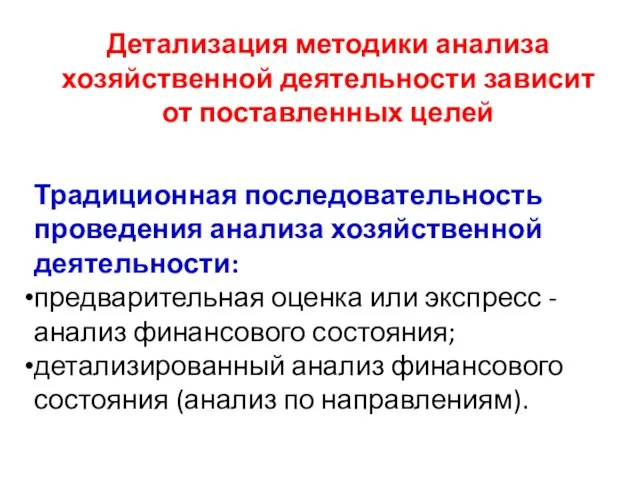

- 8. Детализация методики анализа хозяйственной деятельности зависит от поставленных целей Традиционная последовательность проведения анализа хозяйственной деятельности: предварительная

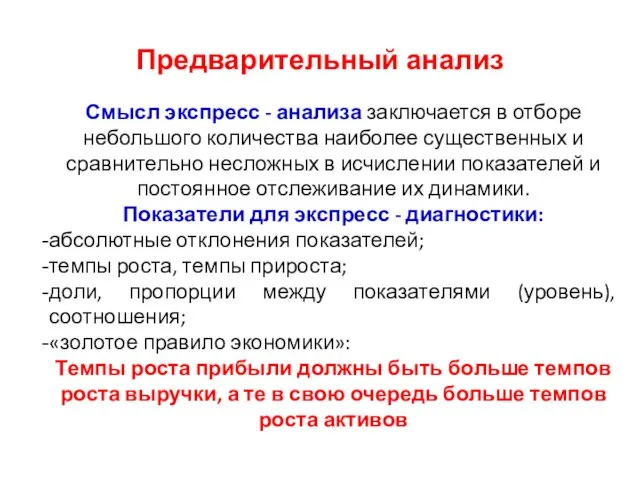

- 9. Предварительный анализ Смысл экспресс - анализа заключается в отборе небольшого количества наиболее существенных и сравнительно несложных

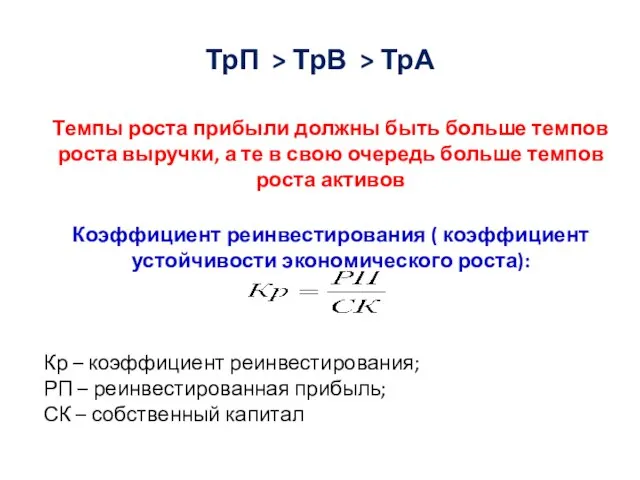

- 10. ТрП > ТрВ > ТрА Темпы роста прибыли должны быть больше темпов роста выручки, а те

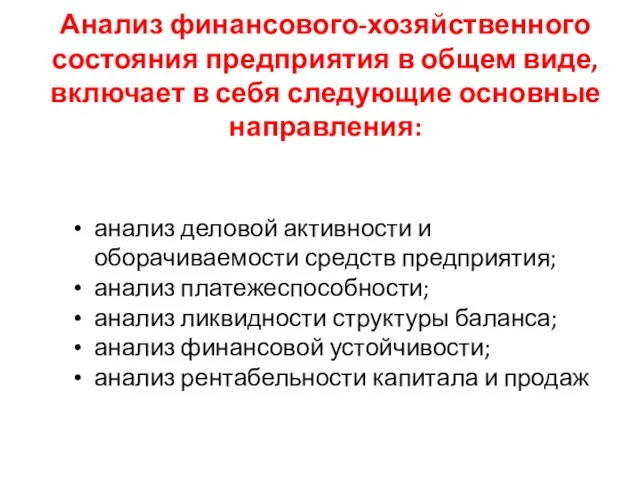

- 11. Анализ финансового-хозяйственного состояния предприятия в общем виде, включает в себя следующие основные направления: анализ деловой активности

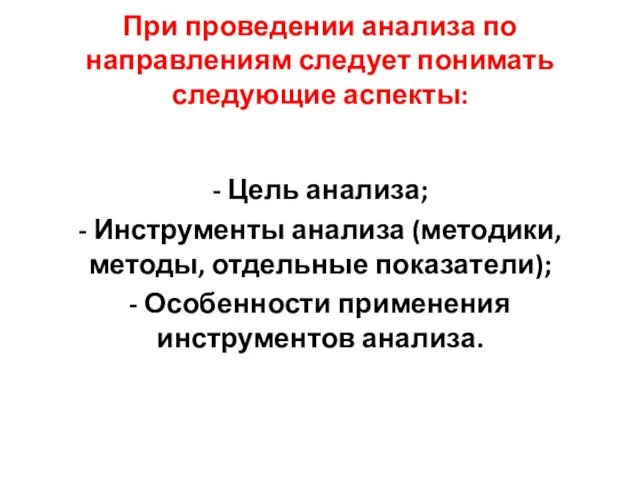

- 12. При проведении анализа по направлениям следует понимать следующие аспекты: - Цель анализа; - Инструменты анализа (методики,

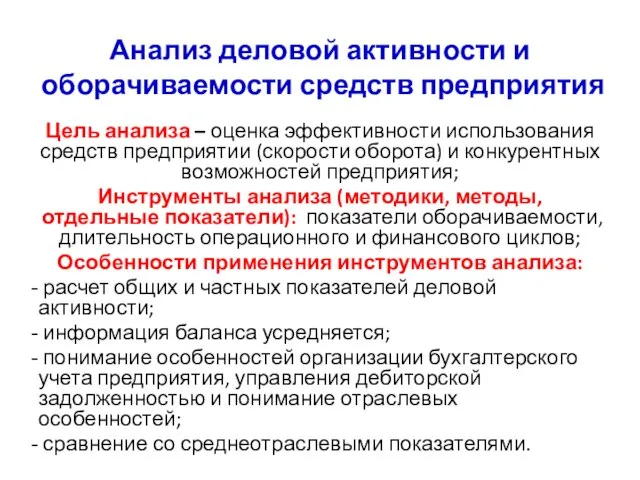

- 13. Анализ деловой активности и оборачиваемости средств предприятия Цель анализа – оценка эффективности использования средств предприятии (скорости

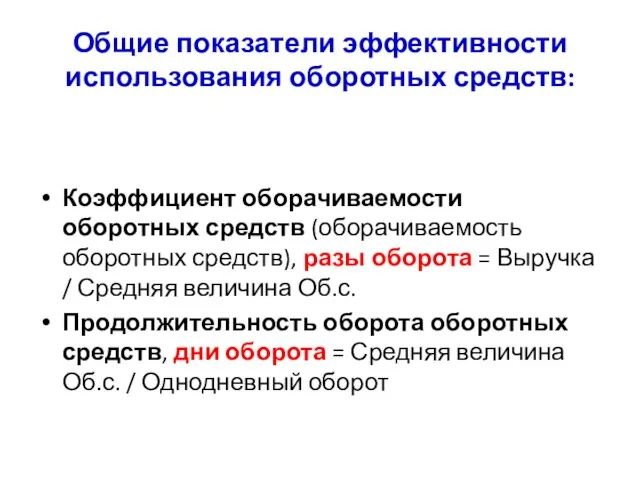

- 14. Общие показатели эффективности использования оборотных средств: Коэффициент оборачиваемости оборотных средств (оборачиваемость оборотных средств), разы оборота =

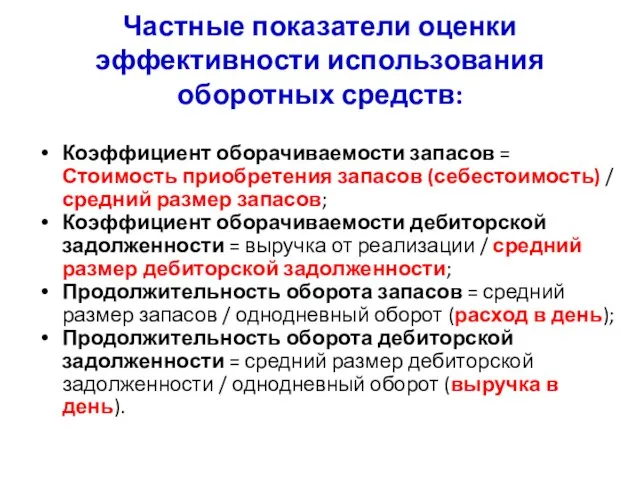

- 15. Частные показатели оценки эффективности использования оборотных средств: Коэффициент оборачиваемости запасов = Стоимость приобретения запасов (себестоимость) /

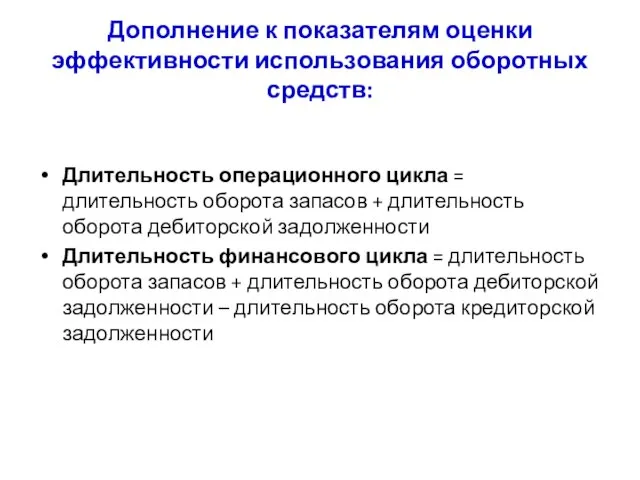

- 16. Дополнение к показателям оценки эффективности использования оборотных средств: Длительность операционного цикла = длительность оборота запасов +

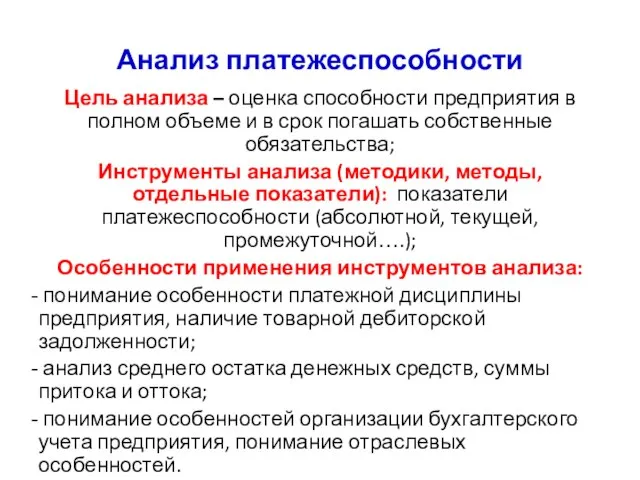

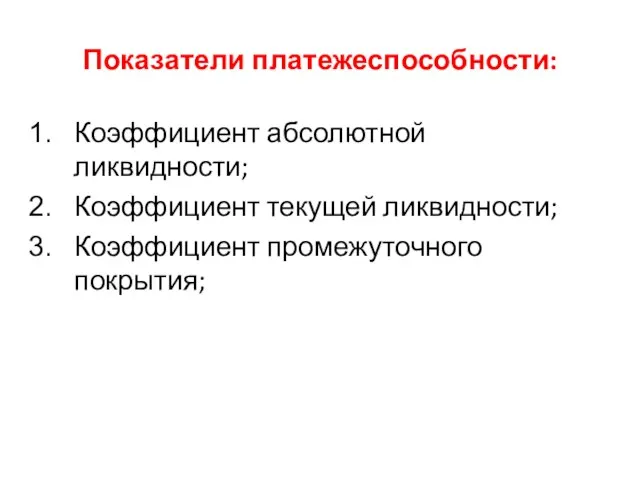

- 17. Анализ платежеспособности Цель анализа – оценка способности предприятия в полном объеме и в срок погашать собственные

- 18. Показатели платежеспособности: Коэффициент абсолютной ликвидности; Коэффициент текущей ликвидности; Коэффициент промежуточного покрытия;

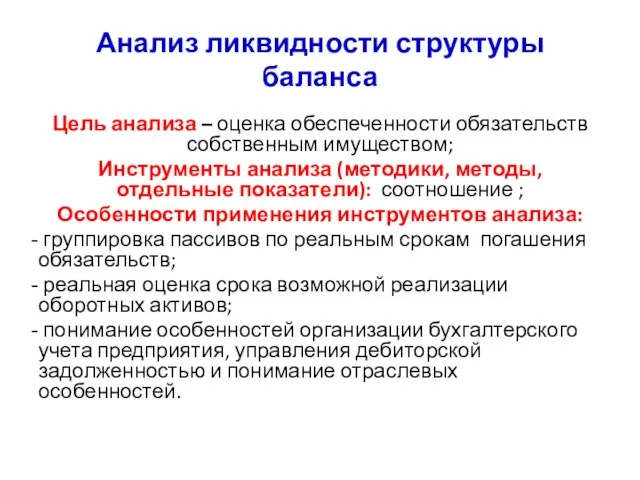

- 19. Анализ ликвидности структуры баланса Цель анализа – оценка обеспеченности обязательств собственным имуществом; Инструменты анализа (методики, методы,

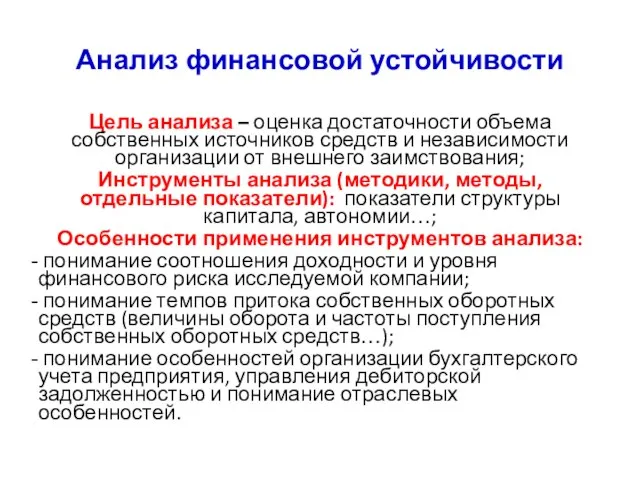

- 20. Анализ финансовой устойчивости Цель анализа – оценка достаточности объема собственных источников средств и независимости организации от

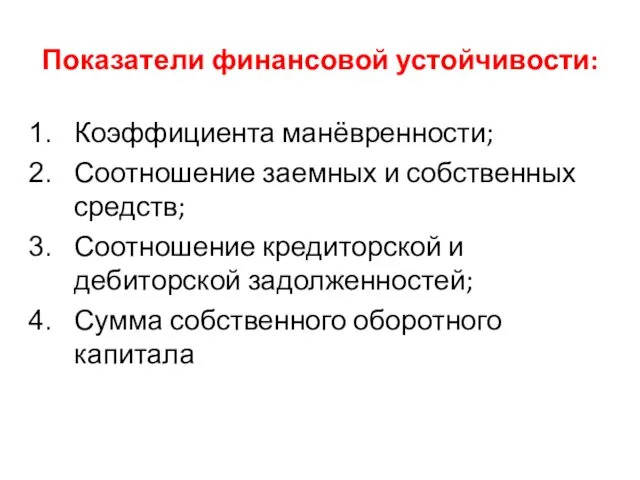

- 21. Показатели финансовой устойчивости: Коэффициента манёвренности; Соотношение заемных и собственных средств; Соотношение кредиторской и дебиторской задолженностей; Сумма

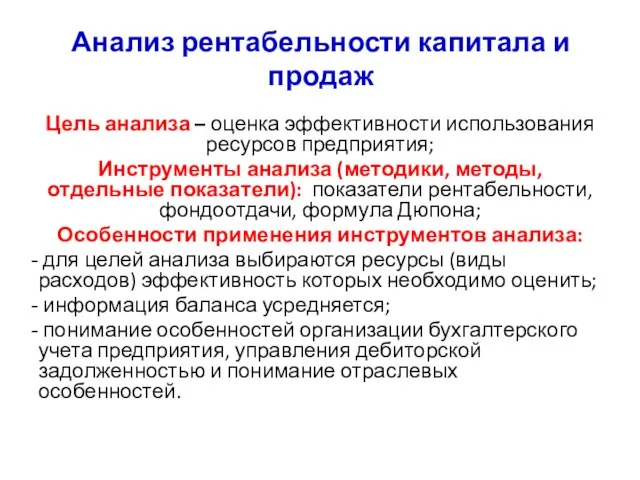

- 22. Анализ рентабельности капитала и продаж Цель анализа – оценка эффективности использования ресурсов предприятия; Инструменты анализа (методики,

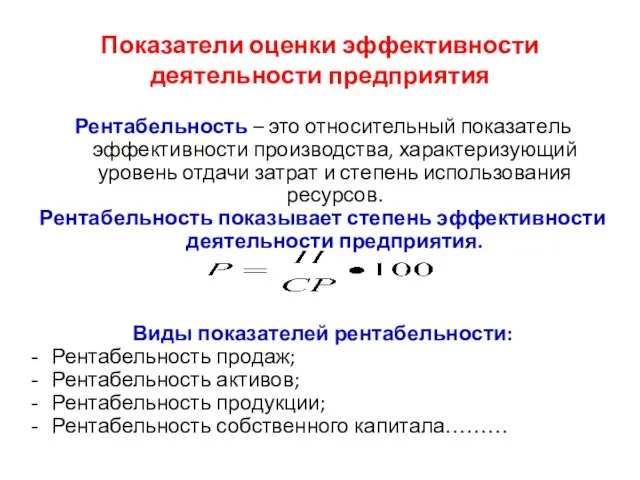

- 23. Показатели оценки эффективности деятельности предприятия Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат

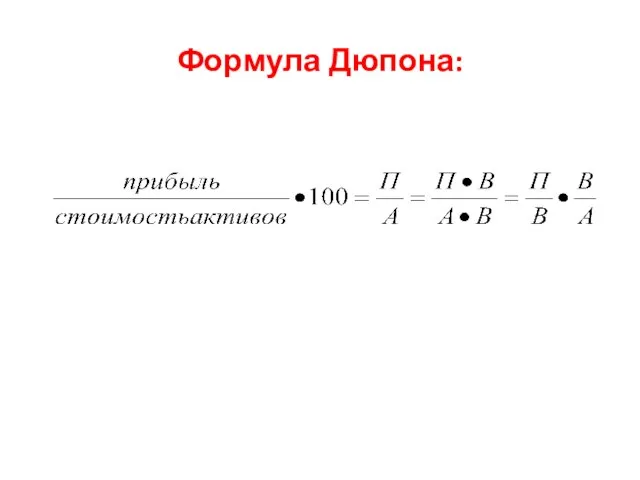

- 24. Формула Дюпона:

- 26. Скачать презентацию

Цель практического занятия -

отработка умений использовать публичную отчетность предприятий для расчета

Цель практического занятия -

отработка умений использовать публичную отчетность предприятий для расчета

В результате обучения обучающийся должен:

Знать:

методы анализа финансовой отчетности;

методы оценки эффективности использования

В результате обучения обучающийся должен:

Знать:

методы анализа финансовой отчетности;

методы оценки эффективности использования

Организационные основ проведения практического занятия

Практическое занятие предполагает решение задачи типа кейс

Организационные основ проведения практического занятия

Практическое занятие предполагает решение задачи типа кейс

Цель практического задания – оценить тенденции основных показателей хозяйственной деятельности предприятия

Цель практического задания – оценить тенденции основных показателей хозяйственной деятельности предприятия

Основной целью анализа хозяйственной деятельности предприятия является

получение небольшого числа ключевых

Основной целью анализа хозяйственной деятельности предприятия является

получение небольшого числа ключевых

Выбор методов анализа определяешься:

сложностью проблем;

наличием информации;

тем, кто является пользователем результатов анализа.

Выбор методов анализа определяешься:

сложностью проблем;

наличием информации;

тем, кто является пользователем результатов анализа.

Детализация методики анализа хозяйственной деятельности зависит от поставленных целей

Традиционная последовательность проведения

Детализация методики анализа хозяйственной деятельности зависит от поставленных целей

Традиционная последовательность проведения

Предварительный анализ

Смысл экспресс - анализа заключается в отборе небольшого количества наиболее

Предварительный анализ

Смысл экспресс - анализа заключается в отборе небольшого количества наиболее

ТрП > ТрВ > ТрА

Темпы роста прибыли должны быть больше темпов

ТрП > ТрВ > ТрА

Темпы роста прибыли должны быть больше темпов

Анализ финансового-хозяйственного состояния предприятия в общем виде, включает в себя следующие

Анализ финансового-хозяйственного состояния предприятия в общем виде, включает в себя следующие

При проведении анализа по направлениям следует понимать следующие аспекты:

- Цель анализа;

-

При проведении анализа по направлениям следует понимать следующие аспекты:

- Цель анализа;

-

Анализ деловой активности и оборачиваемости средств предприятия

Цель анализа – оценка эффективности

Анализ деловой активности и оборачиваемости средств предприятия

Цель анализа – оценка эффективности

Общие показатели эффективности использования оборотных средств:

Коэффициент оборачиваемости оборотных средств (оборачиваемость оборотных

Общие показатели эффективности использования оборотных средств:

Коэффициент оборачиваемости оборотных средств (оборачиваемость оборотных

Частные показатели оценки эффективности использования оборотных средств:

Коэффициент оборачиваемости запасов = Стоимость

Частные показатели оценки эффективности использования оборотных средств:

Коэффициент оборачиваемости запасов = Стоимость

Дополнение к показателям оценки эффективности использования оборотных средств:

Длительность операционного цикла =

Дополнение к показателям оценки эффективности использования оборотных средств:

Длительность операционного цикла =

Анализ платежеспособности

Цель анализа – оценка способности предприятия в полном объеме и

Анализ платежеспособности

Цель анализа – оценка способности предприятия в полном объеме и

Показатели платежеспособности:

Коэффициент абсолютной ликвидности;

Коэффициент текущей ликвидности;

Коэффициент промежуточного покрытия;

Показатели платежеспособности:

Коэффициент абсолютной ликвидности;

Коэффициент текущей ликвидности;

Коэффициент промежуточного покрытия;

Анализ ликвидности структуры баланса

Цель анализа – оценка обеспеченности обязательств собственным имуществом;

Инструменты

Анализ ликвидности структуры баланса

Цель анализа – оценка обеспеченности обязательств собственным имуществом;

Инструменты

Анализ финансовой устойчивости

Цель анализа – оценка достаточности объема собственных источников средств

Анализ финансовой устойчивости

Цель анализа – оценка достаточности объема собственных источников средств

Показатели финансовой устойчивости:

Коэффициента манёвренности;

Соотношение заемных и собственных средств;

Соотношение кредиторской и дебиторской

Показатели финансовой устойчивости:

Коэффициента манёвренности;

Соотношение заемных и собственных средств;

Соотношение кредиторской и дебиторской

Анализ рентабельности капитала и продаж

Цель анализа – оценка эффективности использования ресурсов

Анализ рентабельности капитала и продаж

Цель анализа – оценка эффективности использования ресурсов

Показатели оценки эффективности деятельности предприятия

Рентабельность – это относительный показатель эффективности производства,

Показатели оценки эффективности деятельности предприятия

Рентабельность – это относительный показатель эффективности производства,

Формула Дюпона:

Формула Дюпона:

Отделение Пенсионного Фонда РФ по Тюменской области

Отделение Пенсионного Фонда РФ по Тюменской области Требования ИФНС: как отвечать и когда это можно не делать

Требования ИФНС: как отвечать и когда это можно не делать Бюджет для граждан

Бюджет для граждан Хранение, обмен и перевод денег

Хранение, обмен и перевод денег Введение безотзывных вкладов стабилизирует ресурсную базу КО

Введение безотзывных вкладов стабилизирует ресурсную базу КО Установочный семинар Азбука финансовой грамотности

Установочный семинар Азбука финансовой грамотности Характеристика основных форм безналичных расчетов в РФ и особенности их реализации

Характеристика основных форм безналичных расчетов в РФ и особенности их реализации Учет имущества в НКО (небанковская кредитная организация)

Учет имущества в НКО (небанковская кредитная организация) Подготовка к экзамену по финансовой грамотности. Решение задач

Подготовка к экзамену по финансовой грамотности. Решение задач ЭДО-3_ответы на вопросы

ЭДО-3_ответы на вопросы Правовое регулирование учета, отчетности и аудита. Тема 9.1

Правовое регулирование учета, отчетности и аудита. Тема 9.1 Биржевая торговля. Понятие организованного рынка

Биржевая торговля. Понятие организованного рынка Управление финансами

Управление финансами Денежно-кредитная политика государства

Денежно-кредитная политика государства Расчеты. Понятие расчетных правоотношений

Расчеты. Понятие расчетных правоотношений Изменения по НДС с 1 июля

Изменения по НДС с 1 июля Учет кассовых операций. (Тема 3)

Учет кассовых операций. (Тема 3) Криптовалюта. История криптовалюты

Криптовалюта. История криптовалюты Тема 6.2. Сложные проценты

Тема 6.2. Сложные проценты Money

Money Инвестиционные риски

Инвестиционные риски Деление счетов по степени детализации. Аналитический учет. Оборотные ведомости

Деление счетов по степени детализации. Аналитический учет. Оборотные ведомости Аудиторская деятельность

Аудиторская деятельность Как организовать динамическое ценообразование при продаже квартир

Как организовать динамическое ценообразование при продаже квартир Элементы и функции налогообложения

Элементы и функции налогообложения Деньги как объект гражданских прав

Деньги как объект гражданских прав Минфин России

Минфин России Удосконалення операцій комерційних банків із залучення коштів та депозити юридичних і фізичних осіб

Удосконалення операцій комерційних банків із залучення коштів та депозити юридичних і фізичних осіб