- Учет имущества в НКО (небанковская кредитная организация)

Содержание

- 2. Основная тема встречи: «Учет имущества в НКО» 1. Имущество в некоммерческих организациях – особенности учета. Законодательство

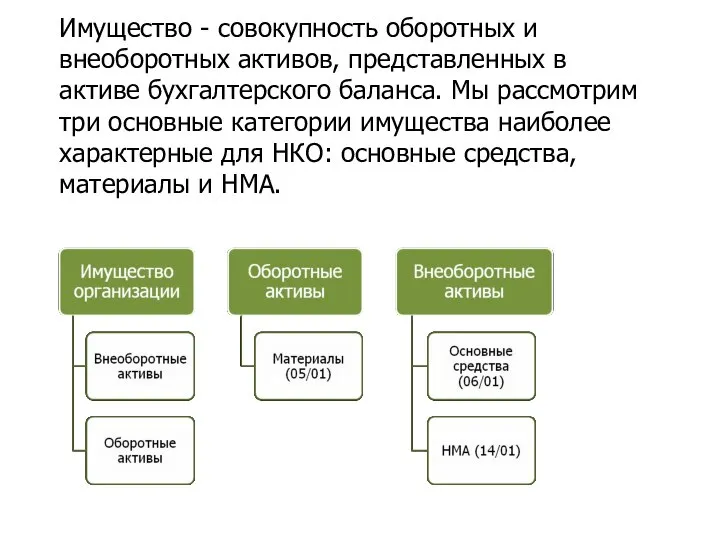

- 3. Структура имущества организации

- 4. Имущество - совокупность оборотных и внеоборотных активов, представленных в активе бухгалтерского баланса. Мы рассмотрим три основные

- 5. Вводная часть Источники формирования имущества в НКО: Поступления от уставной (некоммерческой) деятельности Поступления от коммерческой деятельности

- 6. Новой редакцией п. 4 ПБУ 6/01 в некоммерческих организациях активы, принимаемые в состав основных средств, должны

- 7. Прием на учет ОС

- 8. Износ В бухгалтерском учете по объектам основных средств некоммерческих организаций амортизация не начисляется. По ним линейным

- 9. Виды инвентаризации

- 10. Порядок проведения

- 11. Объекты инвентаризации Основные средства Нематериальные активы Финансовые вложения Производственные запасы Готовая продукция Товары Прочие запасы Денежные

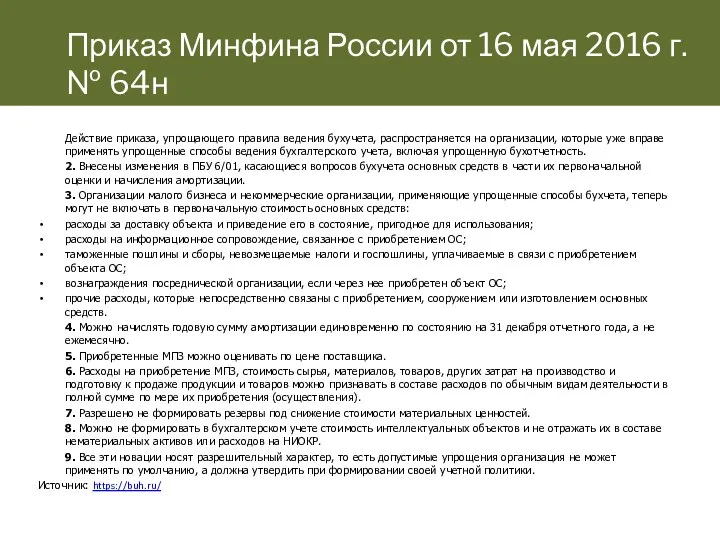

- 12. Действие приказа, упрощающего правила ведения бухучета, распространяется на организации, которые уже вправе применять упрощенные способы ведения

- 13. Методические рекомендации Как при УСН принять к учету основное средство стоимостью не более 100 000 рублей?

- 14. Для некоммерческой организации поступления от продажи объектов основных средств, независимо от дальнейшего использования денежных средств, признаются

- 15. Типовые проводки по сч.01 Дебет 08 Кредит 86- отражено безвозмездное поступление основных средств; Дебет 01 Кредит

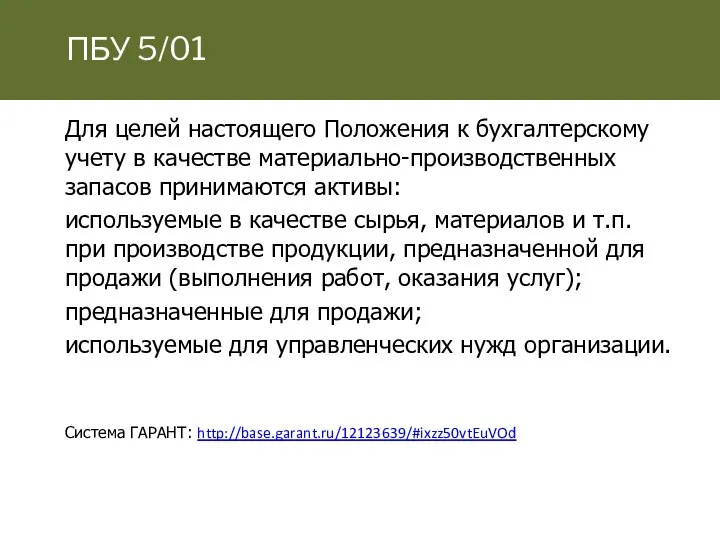

- 16. ПБУ 5/01 Для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: используемые

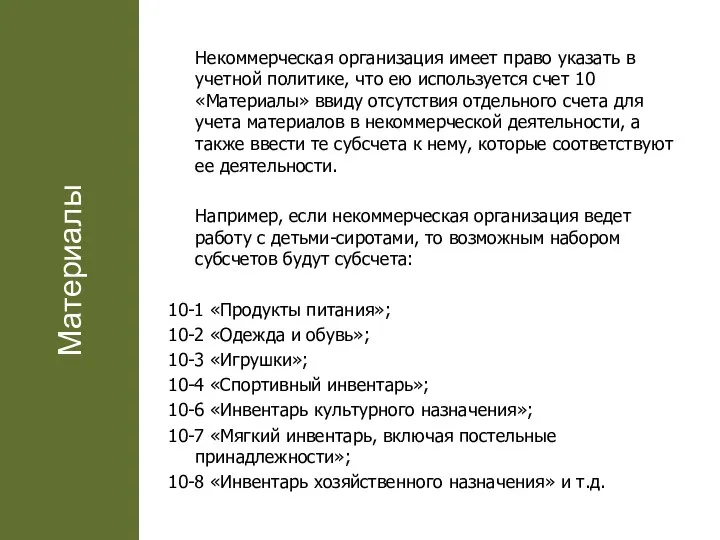

- 17. Материалы Некоммерческая организация имеет право указать в учетной политике, что ею используется счет 10 «Материалы» ввиду

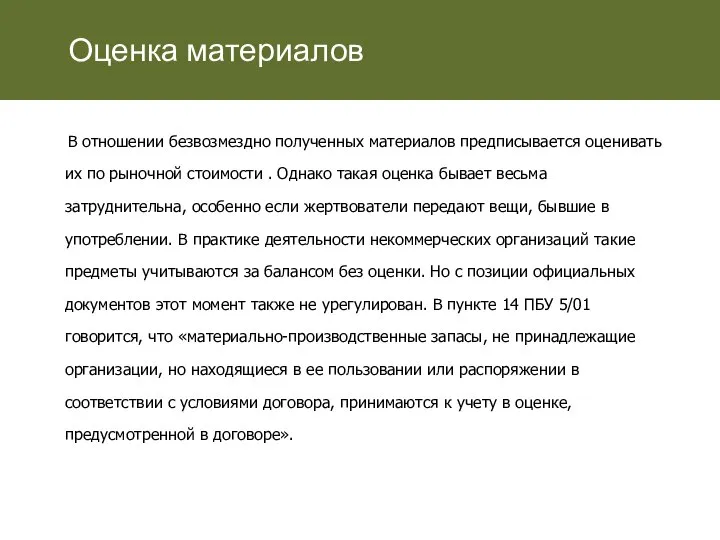

- 18. В отношении безвозмездно полученных материалов предписывается оценивать их по рыночной стоимости . Однако такая оценка бывает

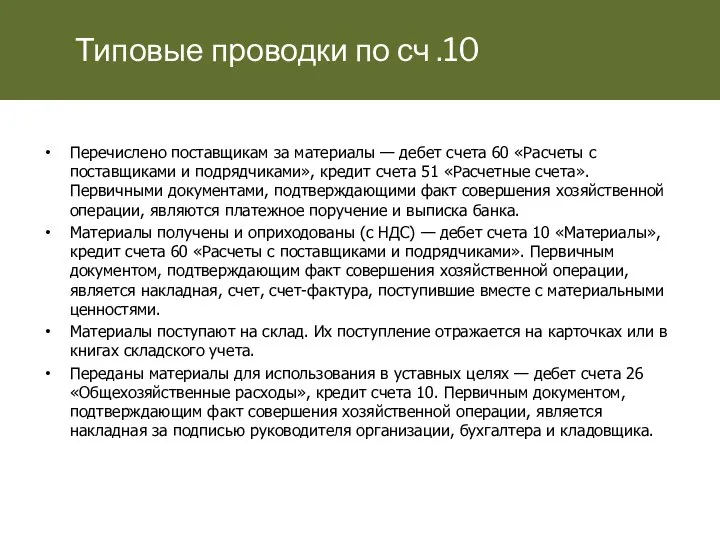

- 19. Перечислено поставщикам за материалы — дебет счета 60 «Расчеты с поставщиками и подрядчиками», кредит счета 51

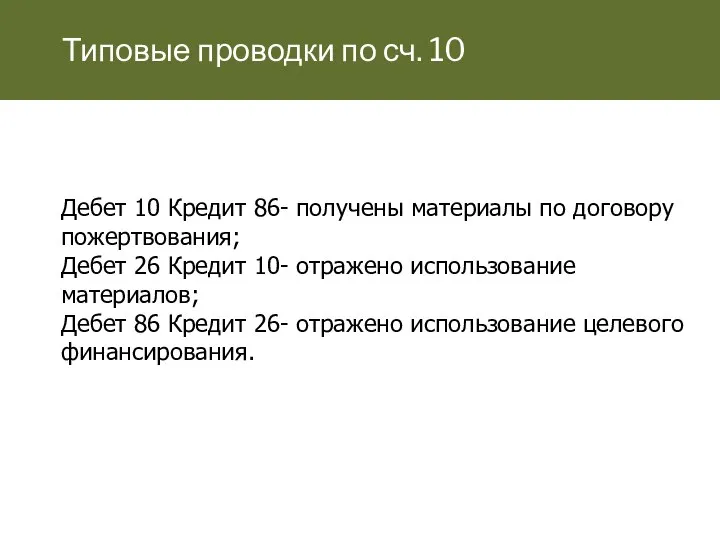

- 20. Типовые проводки по сч. 10 Дебет 10 Кредит 86- получены материалы по договору пожертвования; Дебет 26

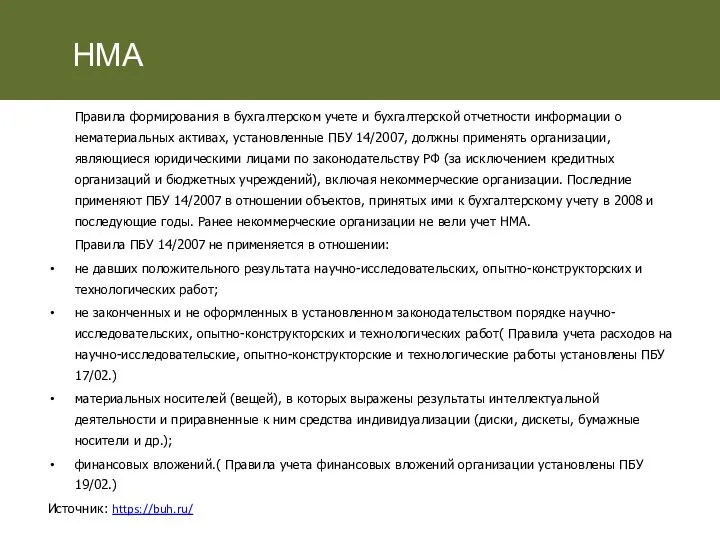

- 21. НМА Правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о нематериальных активах, установленные ПБУ 14/2007,

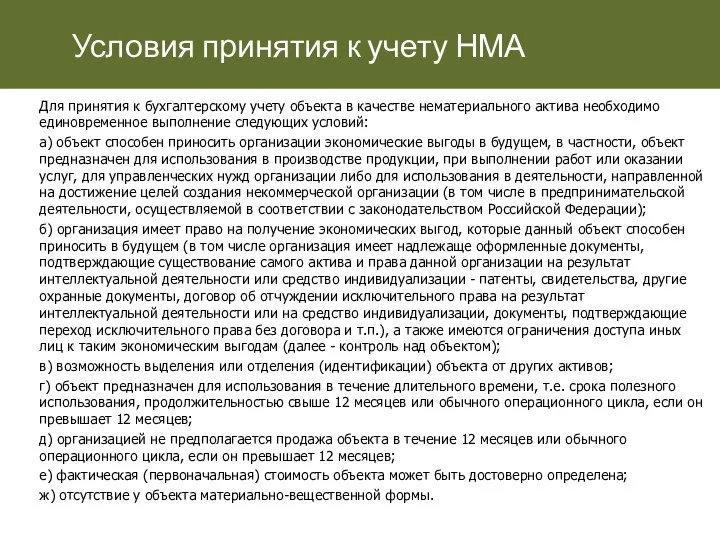

- 22. Условия принятия к учету НМА Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо

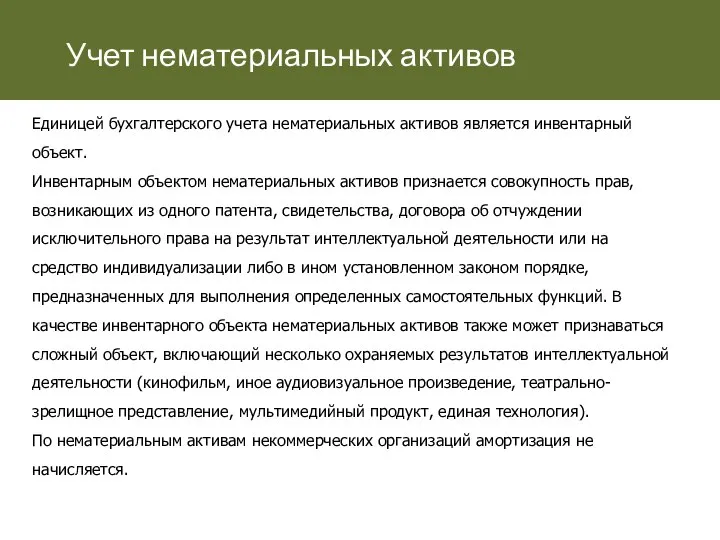

- 23. Учет нематериальных активов Единицей бухгалтерского учета нематериальных активов является инвентарный объект. Инвентарным объектом нематериальных активов признается

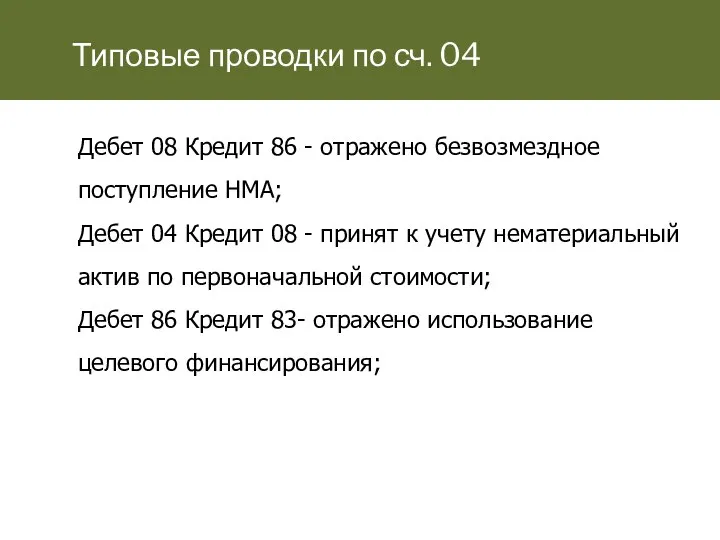

- 24. Типовые проводки по сч. 04 Дебет 08 Кредит 86 - отражено безвозмездное поступление НМА; Дебет 04

- 25. http://bclub-ngo.ru/tovar/gamolskij-p-yu-nekommercheskie-organizacii-osobennosti-nalogooblozheniya-i-buxgalterskogo-uchyota/ Гамольский П.Ю. “Некоммерческие организации: особенности налогообложения и бухгалтерского учёта” http://www.fides-audit.ru/publications/ Батурина М.В., Ржаницына В.С. Негосударственные

- 26. http://bclub-ngo.ru/http://bclub-ngo.ru/ Клуб бухгалтеров и аудиторов некоммерческих организаций http://base.garant.ru/12134807/ Постановление Госкомстата РФ от 5 января 2004 г.

- 28. Скачать презентацию

Основная тема встречи: «Учет имущества в НКО»

1. Имущество в некоммерческих организациях

Основная тема встречи: «Учет имущества в НКО»

1. Имущество в некоммерческих организациях

Структура имущества организации

Структура имущества организации

Имущество - совокупность оборотных и внеоборотных активов, представленных в активе бухгалтерского баланса.

Имущество - совокупность оборотных и внеоборотных активов, представленных в активе бухгалтерского баланса.

Вводная часть

Источники формирования имущества в НКО:

Поступления от уставной (некоммерческой) деятельности

Поступления

Вводная часть

Источники формирования имущества в НКО:

Поступления от уставной (некоммерческой) деятельности

Поступления

Новой редакцией п. 4 ПБУ 6/01 в некоммерческих организациях активы, принимаемые

Новой редакцией п. 4 ПБУ 6/01 в некоммерческих организациях активы, принимаемые

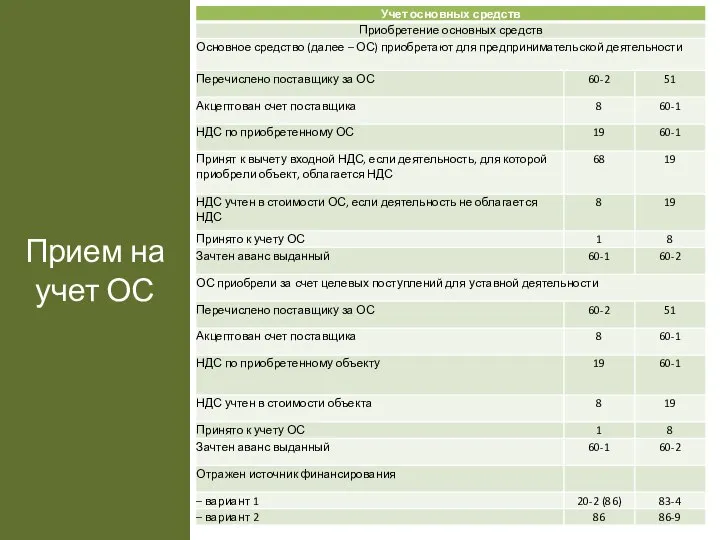

Прием на учет ОС

Прием на учет ОС

Износ

В бухгалтерском учете по объектам основных средств некоммерческих организаций амортизация

Износ

В бухгалтерском учете по объектам основных средств некоммерческих организаций амортизация

Виды инвентаризации

Виды инвентаризации

Порядок проведения

Порядок проведения

Объекты инвентаризации

Основные средства

Нематериальные активы

Финансовые вложения

Производственные запасы

Готовая продукция

Товары

Прочие запасы

Денежные средства

Прочие финансовые активы

Кредиторская

Основные средства

Нематериальные активы

Финансовые вложения

Производственные запасы

Готовая продукция

Товары

Прочие запасы

Денежные средства

Прочие финансовые активы

Кредиторская

Действие приказа, упрощающего правила ведения бухучета, распространяется на организации, которые уже

Действие приказа, упрощающего правила ведения бухучета, распространяется на организации, которые уже

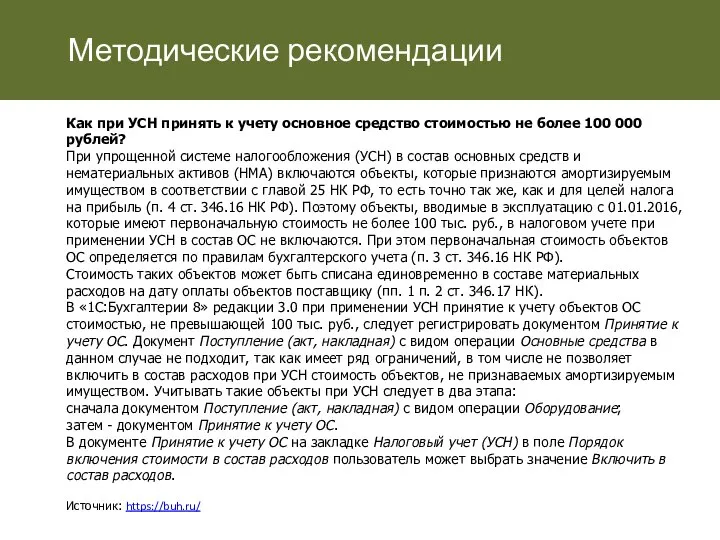

Методические рекомендации

Как при УСН принять к учету основное средство стоимостью

Методические рекомендации

Как при УСН принять к учету основное средство стоимостью

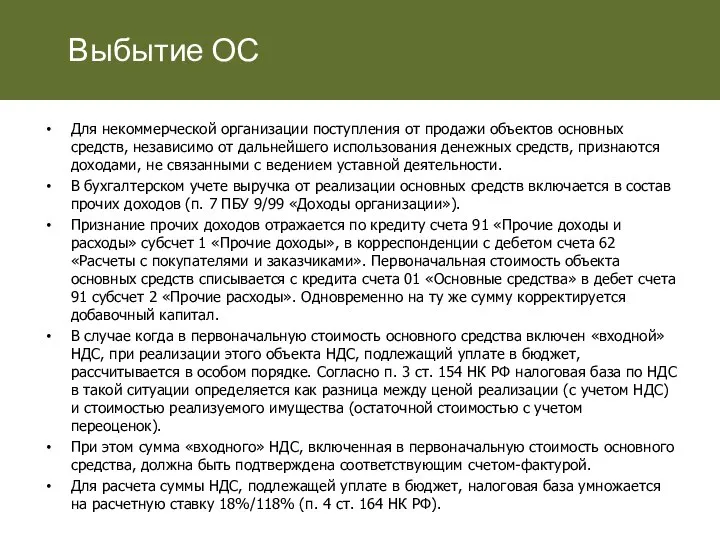

Для некоммерческой организации поступления от продажи объектов основных средств, независимо от

Для некоммерческой организации поступления от продажи объектов основных средств, независимо от

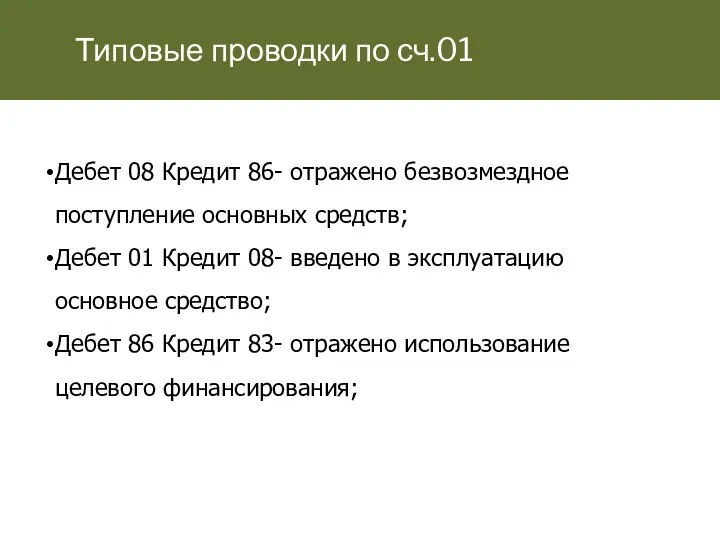

Типовые проводки по сч.01

Дебет 08 Кредит 86- отражено безвозмездное поступление

Типовые проводки по сч.01

Дебет 08 Кредит 86- отражено безвозмездное поступление

ПБУ 5/01

Для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных

ПБУ 5/01

Для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных

Материалы

Некоммерческая организация имеет право указать в учетной политике, что ею используется

Материалы

Некоммерческая организация имеет право указать в учетной политике, что ею используется

В отношении безвозмездно полученных материалов предписывается оценивать их по рыночной

В отношении безвозмездно полученных материалов предписывается оценивать их по рыночной

Перечислено поставщикам за материалы — дебет счета 60 «Расчеты с поставщиками

Перечислено поставщикам за материалы — дебет счета 60 «Расчеты с поставщиками

Типовые проводки по сч. 10

Дебет 10 Кредит 86- получены материалы

Типовые проводки по сч. 10

Дебет 10 Кредит 86- получены материалы

НМА

Правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о нематериальных

НМА

Правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о нематериальных

Условия принятия к учету НМА

Для принятия к бухгалтерскому учету объекта в

Условия принятия к учету НМА

Для принятия к бухгалтерскому учету объекта в

Учет нематериальных активов

Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом

Учет нематериальных активов

Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом

Типовые проводки по сч. 04

Дебет 08 Кредит 86 - отражено безвозмездное

Типовые проводки по сч. 04

Дебет 08 Кредит 86 - отражено безвозмездное

http://bclub-ngo.ru/tovar/gamolskij-p-yu-nekommercheskie-organizacii-osobennosti-nalogooblozheniya-i-buxgalterskogo-uchyota/ Гамольский П.Ю. “Некоммерческие организации: особенности налогообложения и бухгалтерского учёта”

http://www.fides-audit.ru/publications/

Батурина М.В., Ржаницына В.С.

Негосударственные

http://bclub-ngo.ru/tovar/gamolskij-p-yu-nekommercheskie-organizacii-osobennosti-nalogooblozheniya-i-buxgalterskogo-uchyota/ Гамольский П.Ю. “Некоммерческие организации: особенности налогообложения и бухгалтерского учёта”

http://www.fides-audit.ru/publications/

Батурина М.В., Ржаницына В.С.

Негосударственные

http://bclub-ngo.ru/http://bclub-ngo.ru/ Клуб бухгалтеров и аудиторов некоммерческих организаций

http://base.garant.ru/12134807/ Постановление Госкомстата РФ от

http://bclub-ngo.ru/http://bclub-ngo.ru/ Клуб бухгалтеров и аудиторов некоммерческих организаций

http://base.garant.ru/12134807/ Постановление Госкомстата РФ от

Деятельность рейтинговых агентств: проблемы и перспективы

Деятельность рейтинговых агентств: проблемы и перспективы Анализ и учет сырья и материалов на складах и в бухгалтерии

Анализ и учет сырья и материалов на складах и в бухгалтерии Бюджетный процесс: совставление, рассмотрение, утверждение и исполнение бюджетов п хвеньям бюджетной системы

Бюджетный процесс: совставление, рассмотрение, утверждение и исполнение бюджетов п хвеньям бюджетной системы Совершенствование управления кредитными рисками коммерческого банка

Совершенствование управления кредитными рисками коммерческого банка Методы расчета затрат

Методы расчета затрат Финансовой устойчивость предприятия и пути ее укрепления (на примере ООО ЮгПрестижГрупп)

Финансовой устойчивость предприятия и пути ее укрепления (на примере ООО ЮгПрестижГрупп) Налог на прибыль. Практическое занятие 5

Налог на прибыль. Практическое занятие 5 Особенности отбора финансовых организаций для целей оказания финансовых услуг для государственных нужд

Особенности отбора финансовых организаций для целей оказания финансовых услуг для государственных нужд Виды заработной платы

Виды заработной платы Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России

Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России МСА (ISA) 530 Аудиторская выборка

МСА (ISA) 530 Аудиторская выборка Бюджетирование в холдинге РЖД

Бюджетирование в холдинге РЖД Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны

Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда Российской Федерации

Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда Российской Федерации Price Action: уровни и зоны поддержки/сопротивления. Семинар №5

Price Action: уровни и зоны поддержки/сопротивления. Семинар №5 Податок на додану вартість

Податок на додану вартість Торговая система H1/D1. План семинара

Торговая система H1/D1. План семинара Итоги социально-экономического развития сельского поселения

Итоги социально-экономического развития сельского поселения Капитальный ремонт общего имущества многоквартирных домов

Капитальный ремонт общего имущества многоквартирных домов Анализ кредитных операций. (Тема 7)

Анализ кредитных операций. (Тема 7) Промышленные эффективности использования финансовых ресурсов на предприятий (на примере АО Астраханьагропромкомплект)

Промышленные эффективности использования финансовых ресурсов на предприятий (на примере АО Астраханьагропромкомплект) Организация заработной платы

Организация заработной платы Анализ спроса и предложения

Анализ спроса и предложения Налоги: сущность, виды (классификация)

Налоги: сущность, виды (классификация) Успешные MLM компании. Криптовалюты

Успешные MLM компании. Криптовалюты Государственная поддержка малого и среднего бизнеса в виде микрозаймов

Государственная поддержка малого и среднего бизнеса в виде микрозаймов Характеристика объектов контроллинга (тема № 2)

Характеристика объектов контроллинга (тема № 2) Бюджет для граждан

Бюджет для граждан