- Анализ кредитоспособности и платежеспособности заемщиков банка

Содержание

- 2. Понятие кредитоспособности и платежеспособности Кредитоспособность клиента коммерческого банка — способность заемщика полностью и в срок рассчитаться

- 3. Кредитные риски Кредитный риск - риск, связанный с неплатежами по обязательствам, является важнейшим из рисков банка

- 4. Оценка кредитных рисков на начальной стадии Оценка кредитных рисков начинается уже на начальной стадии жизненного цикла

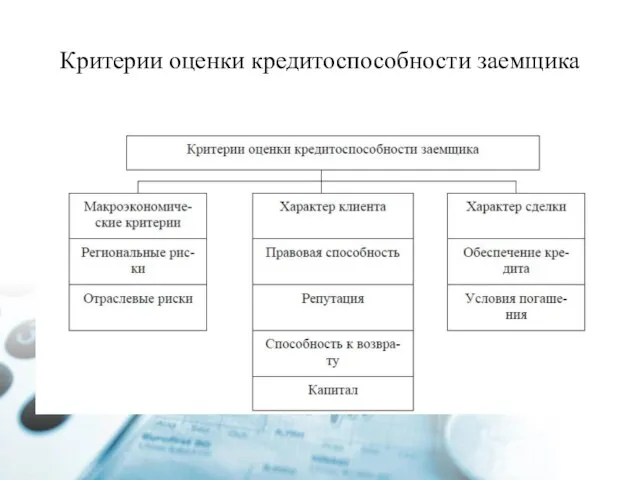

- 5. Критерии оценки кредитоспособности заемщика

- 6. Способы оценки кредитоспособности физических лиц: Существуют следующие способы оценки кредитоспособности физических лиц: 1) скоринговые модели; 2)

- 7. Источники информации о кредитоспособности

- 8. Причины, формирующие кредитный риск К причинам, формирующим кредитный риск, можно отнести давление на банк или заемщиков

- 9. Схема процесса кредитоспособности

- 11. Скачать презентацию

Понятие кредитоспособности и платежеспособности

Кредитоспособность клиента коммерческого банка — способность заемщика полностью

Понятие кредитоспособности и платежеспособности

Кредитоспособность клиента коммерческого банка — способность заемщика полностью

Кредитные риски

Кредитный риск - риск, связанный с неплатежами по обязательствам, является

Кредитные риски

Кредитный риск - риск, связанный с неплатежами по обязательствам, является

Оценка кредитных рисков на начальной стадии

Оценка кредитных рисков начинается уже на

Оценка кредитных рисков на начальной стадии

Оценка кредитных рисков начинается уже на

Критерии оценки кредитоспособности заемщика

Критерии оценки кредитоспособности заемщика

Способы оценки кредитоспособности физических лиц:

Существуют следующие способы оценки кредитоспособности физических лиц:

1)

Способы оценки кредитоспособности физических лиц:

Существуют следующие способы оценки кредитоспособности физических лиц:

1)

Источники информации о кредитоспособности

Источники информации о кредитоспособности

Причины, формирующие кредитный риск

К причинам, формирующим кредитный риск, можно отнести давление

Причины, формирующие кредитный риск

К причинам, формирующим кредитный риск, можно отнести давление

Схема процесса кредитоспособности

Схема процесса кредитоспособности

Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов

Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов Деньги без стеснения

Деньги без стеснения Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг

Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг Страховые пенсии по старости

Страховые пенсии по старости Способы оплаты на Tiu.ru

Способы оплаты на Tiu.ru Как сэкономить при использовании кредита (5 урок)

Как сэкономить при использовании кредита (5 урок) Регулювання, нагляд і контроль банківської діяльності

Регулювання, нагляд і контроль банківської діяльності Внебюджетные фонды

Внебюджетные фонды Бюджетное право РФ. Тема 4

Бюджетное право РФ. Тема 4 Система интернет-банкинг для юридических лиц Народного Банка Казахстана

Система интернет-банкинг для юридических лиц Народного Банка Казахстана Финансовое мошенничество. Социальная инженерия. Как избежать?

Финансовое мошенничество. Социальная инженерия. Как избежать? Основы финансирования проектов. Способы и источники финансирования

Основы финансирования проектов. Способы и источники финансирования Моніторинг державних закупівель:

Моніторинг державних закупівель: Эффективное управление личными деньгами

Эффективное управление личными деньгами Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы

Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы Стандарт №18. Получение аудитором подтверждающей информации из внешних источников

Стандарт №18. Получение аудитором подтверждающей информации из внешних источников Recording business transactions. Accounting

Recording business transactions. Accounting Господдержка РФ с 22.08.22 email

Господдержка РФ с 22.08.22 email Общественный Фонд Поддержки Образования

Общественный Фонд Поддержки Образования Организация управленческого учета в системе контроллинга (тема 3)

Организация управленческого учета в системе контроллинга (тема 3) Оплата праці

Оплата праці Конкурс грантов

Конкурс грантов Правовое регулирование налогообложения юридических лиц

Правовое регулирование налогообложения юридических лиц Компания объединенных кредитных карточек

Компания объединенных кредитных карточек Стан управління у банківській системі України. ПАТ КРЕДОБАНК

Стан управління у банківській системі України. ПАТ КРЕДОБАНК Валютные системы и валютные курсы

Валютные системы и валютные курсы Основные операции коммерческих банков

Основные операции коммерческих банков Лекция 1. Международные стандарты финансовой отчетности

Лекция 1. Международные стандарты финансовой отчетности