- Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы

Содержание

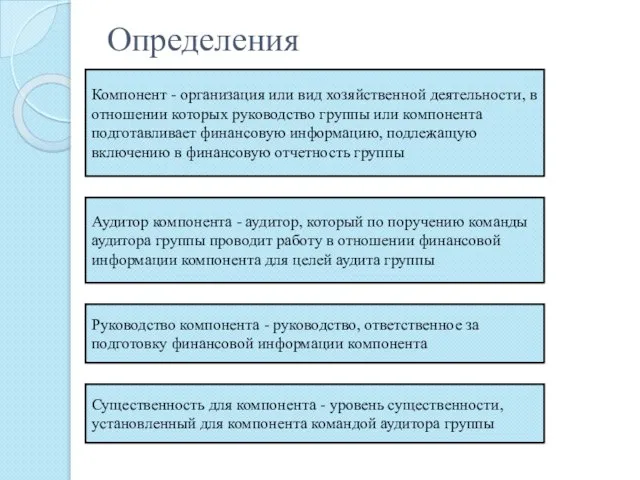

- 2. Определения Компонент - организация или вид хозяйственной деятельности, в отношении которых руководство группы или компонента подготавливает

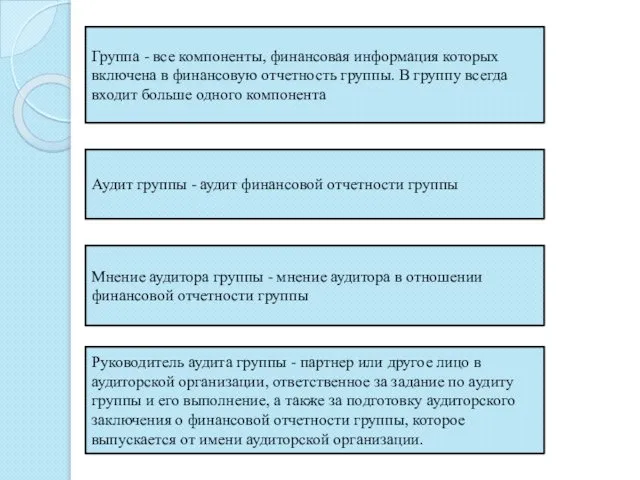

- 3. Группа - все компоненты, финансовая информация которых включена в финансовую отчетность группы. В группу всегда входит

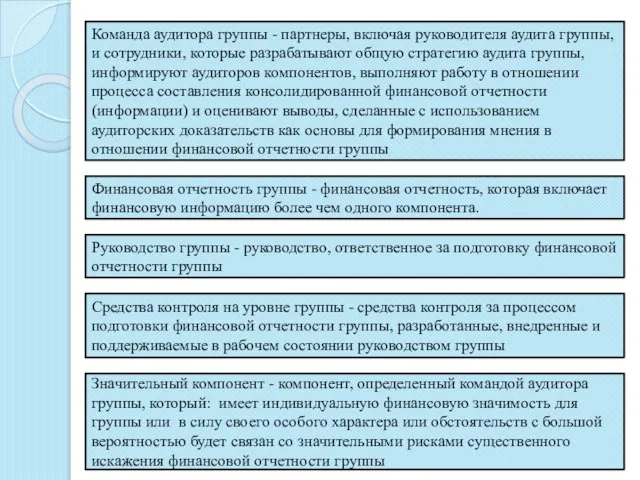

- 4. Средства контроля на уровне группы - средства контроля за процессом подготовки финансовой отчетности группы, разработанные, внедренные

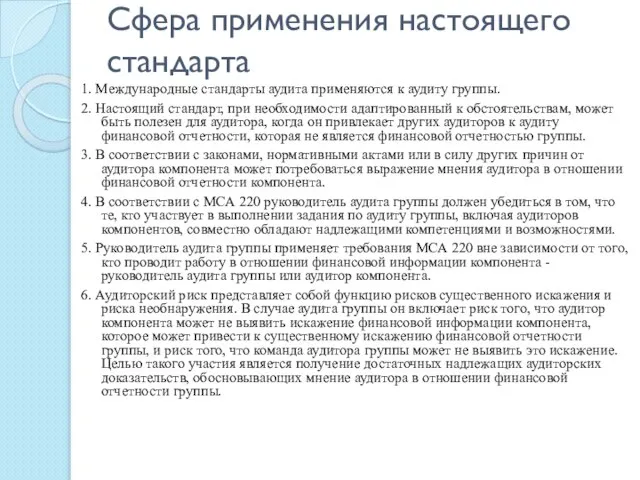

- 5. Сфера применения настоящего стандарта 1. Международные стандарты аудита применяются к аудиту группы. 2. Настоящий стандарт, при

- 6. Цель аудитора состоит в том, чтобы: получать достаточные надлежащие аудиторские доказательства в отношении финансовой информации компонентов

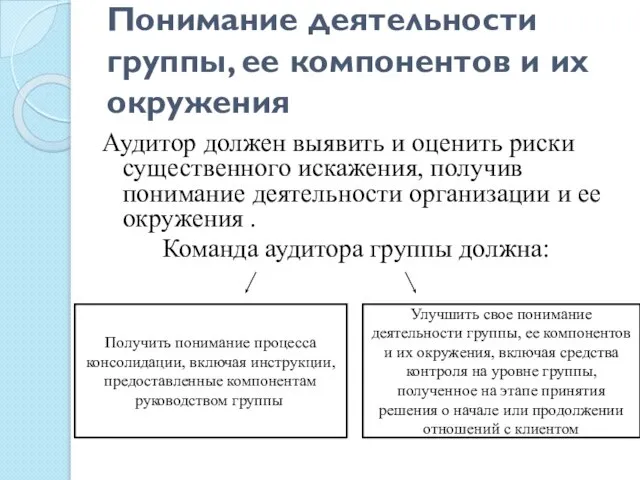

- 7. Понимание деятельности группы, ее компонентов и их окружения Аудитор должен выявить и оценить риски существенного искажения,

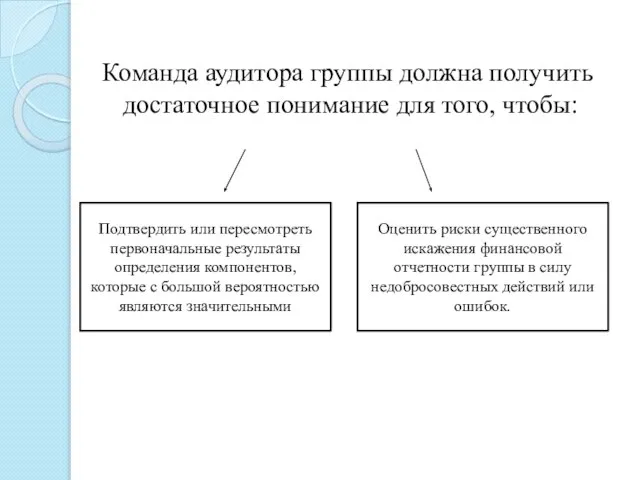

- 8. Команда аудитора группы должна получить достаточное понимание для того, чтобы: Подтвердить или пересмотреть первоначальные результаты определения

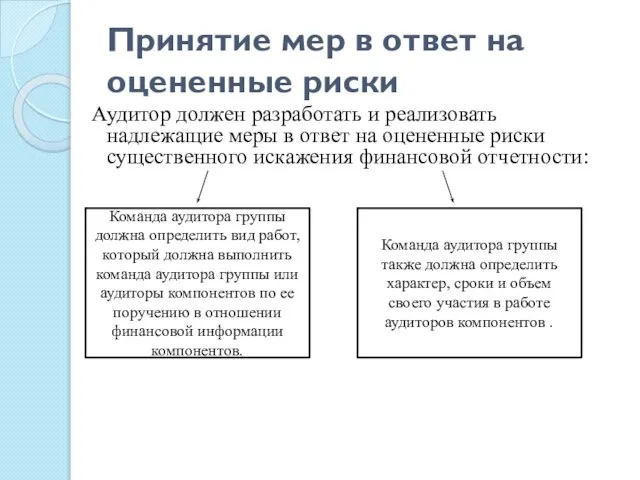

- 9. Принятие мер в ответ на оцененные риски Аудитор должен разработать и реализовать надлежащие меры в ответ

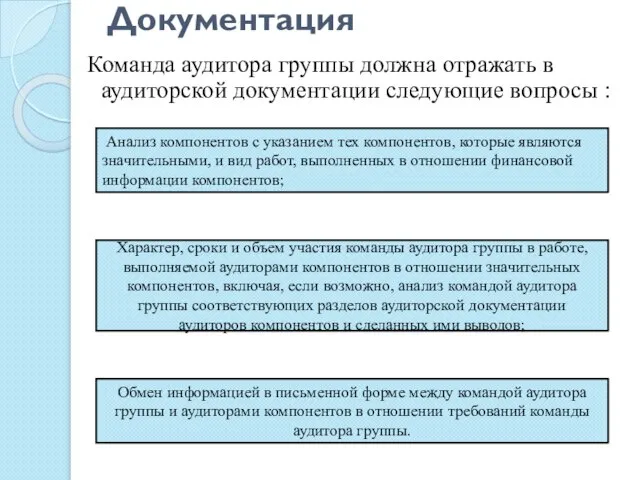

- 10. Документация Команда аудитора группы должна отражать в аудиторской документации следующие вопросы : Обмен информацией в письменной

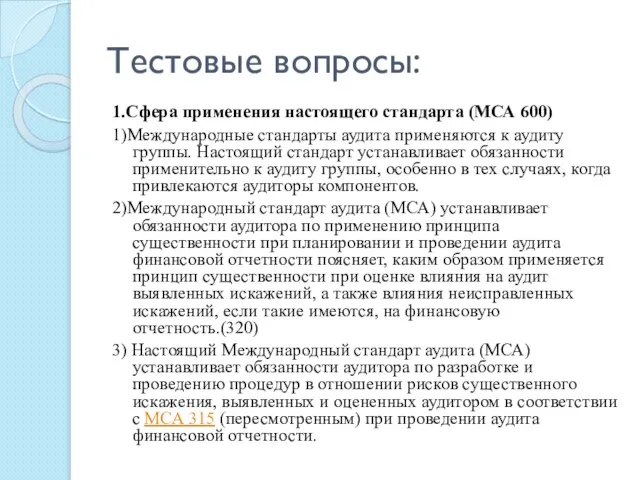

- 11. Тестовые вопросы: 1.Сфера применения настоящего стандарта (МСА 600) 1)Международные стандарты аудита применяются к аудиту группы. Настоящий

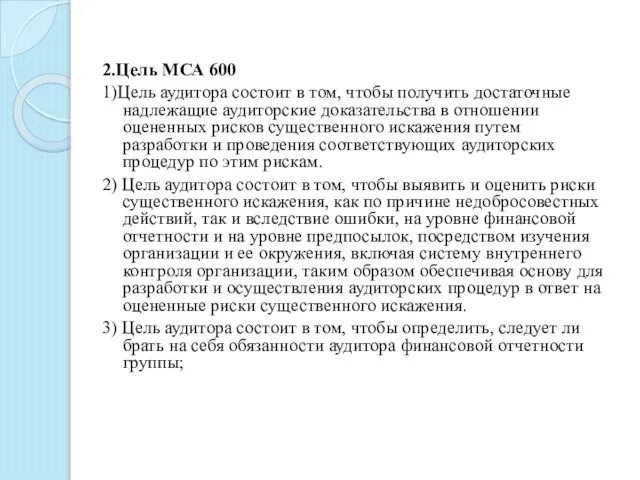

- 12. 2.Цель МСА 600 1)Цель аудитора состоит в том, чтобы получить достаточные надлежащие аудиторские доказательства в отношении

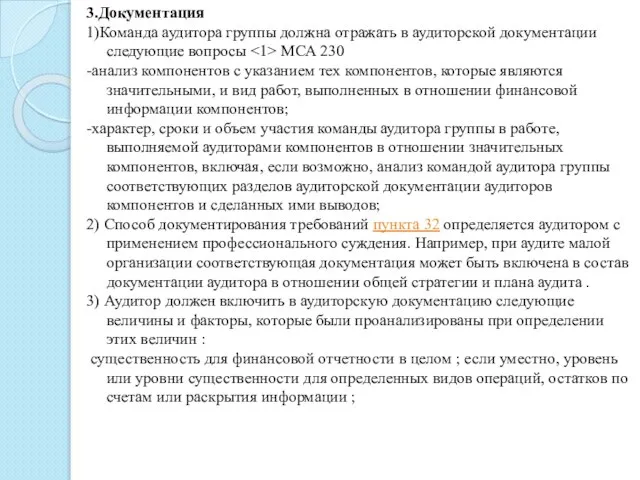

- 13. 3.Документация 1)Команда аудитора группы должна отражать в аудиторской документации следующие вопросы МСА 230 -анализ компонентов с

- 15. Скачать презентацию

Определения

Компонент - организация или вид хозяйственной деятельности, в отношении которых руководство

Определения

Компонент - организация или вид хозяйственной деятельности, в отношении которых руководство

Группа - все компоненты, финансовая информация которых включена в финансовую отчетность

Группа - все компоненты, финансовая информация которых включена в финансовую отчетность

Средства контроля на уровне группы - средства контроля за процессом подготовки

Средства контроля на уровне группы - средства контроля за процессом подготовки

Сфера применения настоящего стандарта

1. Международные стандарты аудита применяются к аудиту группы.

Сфера применения настоящего стандарта

1. Международные стандарты аудита применяются к аудиту группы.

Цель аудитора состоит в том, чтобы:

получать достаточные надлежащие аудиторские доказательства в

Цель аудитора состоит в том, чтобы:

получать достаточные надлежащие аудиторские доказательства в

Понимание деятельности группы, ее компонентов и их окружения

Аудитор должен выявить и

Понимание деятельности группы, ее компонентов и их окружения

Аудитор должен выявить и

Команда аудитора группы должна получить достаточное понимание для того, чтобы:

Подтвердить или

Команда аудитора группы должна получить достаточное понимание для того, чтобы:

Подтвердить или

Принятие мер в ответ на оцененные риски

Аудитор должен разработать и

Принятие мер в ответ на оцененные риски

Аудитор должен разработать и

Документация

Команда аудитора группы должна отражать в аудиторской документации следующие вопросы

Документация

Команда аудитора группы должна отражать в аудиторской документации следующие вопросы

Тестовые вопросы:

1.Сфера применения настоящего стандарта (МСА 600)

1)Международные стандарты аудита применяются к

Тестовые вопросы:

1.Сфера применения настоящего стандарта (МСА 600)

1)Международные стандарты аудита применяются к

2.Цель МСА 600

1)Цель аудитора состоит в том, чтобы получить достаточные надлежащие

2.Цель МСА 600

1)Цель аудитора состоит в том, чтобы получить достаточные надлежащие

3.Документация

1)Команда аудитора группы должна отражать в аудиторской документации следующие вопросы <1>

3.Документация

1)Команда аудитора группы должна отражать в аудиторской документации следующие вопросы <1>

Отделение Пенсионного Фонда РФ по Тюменской области

Отделение Пенсионного Фонда РФ по Тюменской области Требования ИФНС: как отвечать и когда это можно не делать

Требования ИФНС: как отвечать и когда это можно не делать Бюджет для граждан

Бюджет для граждан Хранение, обмен и перевод денег

Хранение, обмен и перевод денег Введение безотзывных вкладов стабилизирует ресурсную базу КО

Введение безотзывных вкладов стабилизирует ресурсную базу КО Установочный семинар Азбука финансовой грамотности

Установочный семинар Азбука финансовой грамотности Характеристика основных форм безналичных расчетов в РФ и особенности их реализации

Характеристика основных форм безналичных расчетов в РФ и особенности их реализации Учет имущества в НКО (небанковская кредитная организация)

Учет имущества в НКО (небанковская кредитная организация) Подготовка к экзамену по финансовой грамотности. Решение задач

Подготовка к экзамену по финансовой грамотности. Решение задач ЭДО-3_ответы на вопросы

ЭДО-3_ответы на вопросы Правовое регулирование учета, отчетности и аудита. Тема 9.1

Правовое регулирование учета, отчетности и аудита. Тема 9.1 Биржевая торговля. Понятие организованного рынка

Биржевая торговля. Понятие организованного рынка Управление финансами

Управление финансами Денежно-кредитная политика государства

Денежно-кредитная политика государства Расчеты. Понятие расчетных правоотношений

Расчеты. Понятие расчетных правоотношений Изменения по НДС с 1 июля

Изменения по НДС с 1 июля Учет кассовых операций. (Тема 3)

Учет кассовых операций. (Тема 3) Криптовалюта. История криптовалюты

Криптовалюта. История криптовалюты Тема 6.2. Сложные проценты

Тема 6.2. Сложные проценты Money

Money Инвестиционные риски

Инвестиционные риски Деление счетов по степени детализации. Аналитический учет. Оборотные ведомости

Деление счетов по степени детализации. Аналитический учет. Оборотные ведомости Аудиторская деятельность

Аудиторская деятельность Как организовать динамическое ценообразование при продаже квартир

Как организовать динамическое ценообразование при продаже квартир Элементы и функции налогообложения

Элементы и функции налогообложения Деньги как объект гражданских прав

Деньги как объект гражданских прав Минфин России

Минфин России Удосконалення операцій комерційних банків із залучення коштів та депозити юридичних і фізичних осіб

Удосконалення операцій комерційних банків із залучення коштів та депозити юридичних і фізичних осіб