- Анализ рынка банковского кредитования на современном этапе

Содержание

- 2. АКТУАЛЬНОСТЬ Актуальность темы данной работы заключается в том, что банковская система не может функционировать стабильно без

- 3. ОБЪЕКТ И ПРЕДМЕТ, ГИПОТЕЗА ИССЛЕДОВАНИЯ Объектом исследования выступает ПАО «Сбербанк » Предметом исследования - является организация

- 4. ЦЕЛЬ И ЗАДАЧИ ИССЛЕДОВАНИЯ Цель работы - изучение рынка кредитования, выявление проблем в данной системе, найти

- 5. МЕТОДЫ ИССЛЕДОВАНИЯ При написании работы не обойтись без методов сравнительного и статистического анализа, экспертных оценок количественных

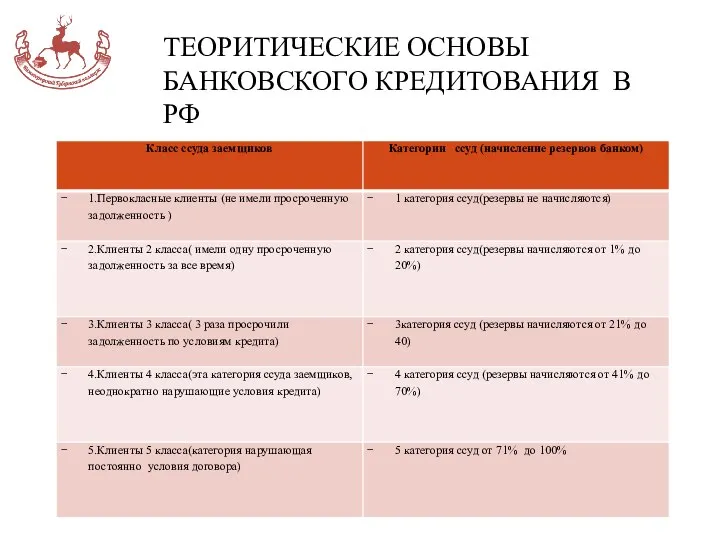

- 6. ТЕОРИТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ В РФ Кредитование является частью финансовой системы государства, и с экономической точки

- 7. ТЕОРИТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ В РФ

- 8. ТЕОРИТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ В РФ Главным документом, который регулирует правоотношения между гражданами, является Конституция. К

- 9. АНАЛИЗ РЫНКА БАНКОВСКОГО КРЕДИТОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ Кредит стал опорой современной мировой экономики. Кредитуется не только

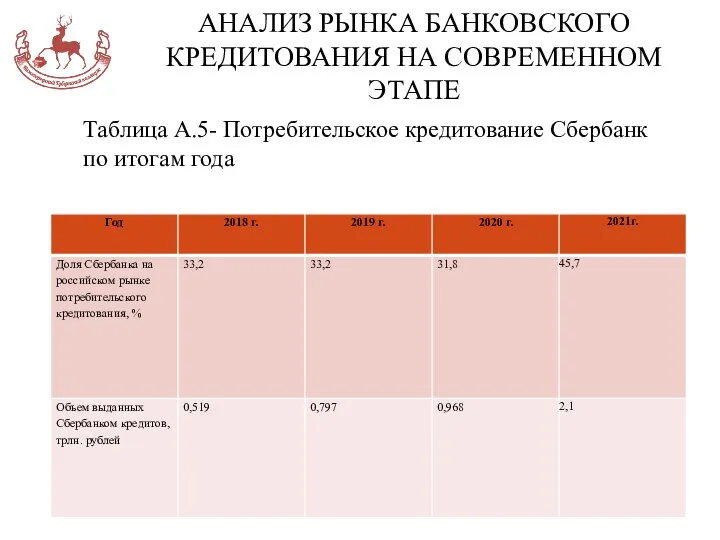

- 10. АНАЛИЗ РЫНКА БАНКОВСКОГО КРЕДИТОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ Таблица А.5- Потребительское кредитование Сбербанк по итогам года

- 11. АНАЛИЗ РЫНКА БАНКОВСКОГО КРЕДИТОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ Таблица А6-Доля ПАО «Сбербанк России» в основных сегментах российского

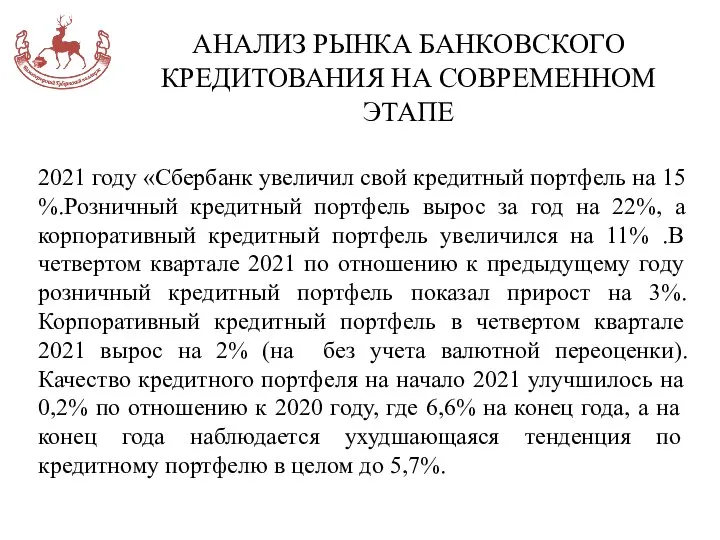

- 12. АНАЛИЗ РЫНКА БАНКОВСКОГО КРЕДИТОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ 2021 году «Сбербанк увеличил свой кредитный портфель на 15

- 14. Скачать презентацию

АКТУАЛЬНОСТЬ

Актуальность темы данной работы заключается в том, что банковская система не

АКТУАЛЬНОСТЬ

Актуальность темы данной работы заключается в том, что банковская система не

ОБЪЕКТ И ПРЕДМЕТ,

ГИПОТЕЗА ИССЛЕДОВАНИЯ

Объектом исследования выступает ПАО «Сбербанк »

Предметом

ОБЪЕКТ И ПРЕДМЕТ,

ГИПОТЕЗА ИССЛЕДОВАНИЯ

Объектом исследования выступает ПАО «Сбербанк »

Предметом

ЦЕЛЬ И ЗАДАЧИ ИССЛЕДОВАНИЯ

Цель работы - изучение рынка кредитования, выявление проблем

ЦЕЛЬ И ЗАДАЧИ ИССЛЕДОВАНИЯ

Цель работы - изучение рынка кредитования, выявление проблем

МЕТОДЫ ИССЛЕДОВАНИЯ

При написании работы не обойтись без методов сравнительного и статистического

МЕТОДЫ ИССЛЕДОВАНИЯ

При написании работы не обойтись без методов сравнительного и статистического

ТЕОРИТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ В РФ

Кредитование является частью финансовой системы государства,

ТЕОРИТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ В РФ

Кредитование является частью финансовой системы государства,

ТЕОРИТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ В РФ

ТЕОРИТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ В РФ

ТЕОРИТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ В РФ

Главным документом, который регулирует правоотношения

ТЕОРИТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ В РФ

Главным документом, который регулирует правоотношения

АНАЛИЗ РЫНКА БАНКОВСКОГО КРЕДИТОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ

Кредит стал опорой современной мировой

АНАЛИЗ РЫНКА БАНКОВСКОГО КРЕДИТОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ

Кредит стал опорой современной мировой

АНАЛИЗ РЫНКА БАНКОВСКОГО КРЕДИТОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ

Таблица А.5- Потребительское кредитование Сбербанк

АНАЛИЗ РЫНКА БАНКОВСКОГО КРЕДИТОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ

Таблица А.5- Потребительское кредитование Сбербанк

АНАЛИЗ РЫНКА БАНКОВСКОГО КРЕДИТОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ

Таблица А6-Доля ПАО «Сбербанк России»

АНАЛИЗ РЫНКА БАНКОВСКОГО КРЕДИТОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ

Таблица А6-Доля ПАО «Сбербанк России»

АНАЛИЗ РЫНКА БАНКОВСКОГО КРЕДИТОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ

2021 году «Сбербанк увеличил свой

АНАЛИЗ РЫНКА БАНКОВСКОГО КРЕДИТОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ

2021 году «Сбербанк увеличил свой

Преимущества платежной системы Рaypal в эпоху современных цифровых технологий

Преимущества платежной системы Рaypal в эпоху современных цифровых технологий Налоговые проверки

Налоговые проверки Эффективность бухгалтерского учёта, анализ денежных средств на оптово-розничном предприятии по продаже бытовой техники

Эффективность бухгалтерского учёта, анализ денежных средств на оптово-розничном предприятии по продаже бытовой техники Безотзывный вклад

Безотзывный вклад Ревизия кассы

Ревизия кассы Правовая, налоговая и финансовая среда корпорации

Правовая, налоговая и финансовая среда корпорации Розповідь про гроші

Розповідь про гроші Прием и выплата переводов по системе ЕСПП, Форсаж. Почта России

Прием и выплата переводов по системе ЕСПП, Форсаж. Почта России Финансовые ресурсы коммерческих организаций. Проблемы их формирования

Финансовые ресурсы коммерческих организаций. Проблемы их формирования Основные операции коммерческих банков

Основные операции коммерческих банков Собственный капитал коммерческого банка

Собственный капитал коммерческого банка Зарплатный проект Альфа-Банка

Зарплатный проект Альфа-Банка Инвестиционная стратегия и инвестиционная политика

Инвестиционная стратегия и инвестиционная политика Себестоимость продукции предприятия

Себестоимость продукции предприятия Необходимость, сущность, задачи и методология налогового учета

Необходимость, сущность, задачи и методология налогового учета Налог на добавленную стоимость

Налог на добавленную стоимость Бухгалтерский учет и бухгалтерские записи на предприятиях

Бухгалтерский учет и бухгалтерские записи на предприятиях Семейный бюджет Доходная и расходная части бюджета

Семейный бюджет Доходная и расходная части бюджета Налоговый кодекс Российской Федерации

Налоговый кодекс Российской Федерации Бюджет для граждан

Бюджет для граждан Происхождение денег

Происхождение денег Оценка обыкновенных акций

Оценка обыкновенных акций Учет и внутренний контроль дебиторской и кредиторской задолженности организации в цифровой среде

Учет и внутренний контроль дебиторской и кредиторской задолженности организации в цифровой среде Защита должников. Оптимизация платежей по кредиту

Защита должников. Оптимизация платежей по кредиту Інформаційне забезпечення фінансового аналізу

Інформаційне забезпечення фінансового аналізу X5 Retail Group и ПАО Магнит

X5 Retail Group и ПАО Магнит Автолизинг. Инвестиции

Автолизинг. Инвестиции Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности