- Налоговые проверки

Содержание

- 2. Содержание Камеральные налоговые проверки Выездные налоговые проверки

- 3. Камеральные налоговые проверки Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций

- 4. Проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального

- 5. Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации или противоречия между сведениями, об этом сообщается

- 6. Лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы и обязан составить акт

- 7. В случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация, то камеральная налоговая

- 8. Выездные налоговые проверки Выездная налоговая проверка проводится на территории налогоплательщика на основании решения руководителя (заместителя руководителя)

- 9. В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая

- 10. Решение о проведении выездной налоговой проверки должно содержать следующие сведения: полное и сокращенное наименования либо ФИО

- 11. Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам. Предметом выездной

- 12. В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет. Налоговые органы

- 13. Выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех

- 14. Руководитель налогового органа вправе приостановить проведение выездной налоговой проверки для: 1) истребования документов (информации); 2) получения

- 15. Приостановление и возобновление проведения выездной налоговой проверки оформляется приказом. Общий срок проведения проверки не может превышать

- 16. Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо от времени проведения предыдущей проверки

- 17. В последний день проверки, оформляется справка о проведенной выездной налоговой проверке.

- 19. Скачать презентацию

Содержание

Камеральные налоговые проверки

Выездные налоговые проверки

Содержание

Камеральные налоговые проверки

Выездные налоговые проверки

Камеральные налоговые проверки

Камеральная налоговая проверка проводится по месту нахождения налогового органа

Камеральные налоговые проверки

Камеральная налоговая проверка проводится по месту нахождения налогового органа

Проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их

Проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации или противоречия

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации или противоречия

Лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и

Лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и

В случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная

В случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная

Выездные налоговые проверки

Выездная налоговая проверка проводится на территории налогоплательщика на основании

Выездные налоговые проверки

Выездная налоговая проверка проводится на территории налогоплательщика на основании

В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения

В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения

Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

полное и

Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

полное и

Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному

Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному

В рамках выездной налоговой проверки может быть проверен период, не превышающий

В рамках выездной налоговой проверки может быть проверен период, не превышающий

Выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок

Выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок

Руководитель налогового органа вправе приостановить проведение выездной налоговой проверки для:

1) истребования

Руководитель налогового органа вправе приостановить проведение выездной налоговой проверки для:

1) истребования

Приостановление и возобновление проведения выездной налоговой проверки оформляется приказом. Общий срок

Приостановление и возобновление проведения выездной налоговой проверки оформляется приказом. Общий срок

Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо

Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо

В последний день проверки, оформляется справка о проведенной выездной налоговой проверке.

В последний день проверки, оформляется справка о проведенной выездной налоговой проверке.

Валютные отношения, участники валютных отношений, объекты валютных отношений

Валютные отношения, участники валютных отношений, объекты валютных отношений Интернет-предприниматель и партнер компании Антарес

Интернет-предприниматель и партнер компании Антарес Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета

Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета Финансовые механизмы бизнес-процессов

Финансовые механизмы бизнес-процессов Деньги средство, а не цель

Деньги средство, а не цель Финансовое состояние предприятия

Финансовое состояние предприятия Бюджет для граждан Ставрополя на 2016 год

Бюджет для граждан Ставрополя на 2016 год ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах

ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах Методы расчета VaR

Методы расчета VaR Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности

Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы

Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы Финансы, предпринимательство, доходы и потребление

Финансы, предпринимательство, доходы и потребление Государственный бюджет

Государственный бюджет Фінансові результати діяльності підприємства. (Тема 12)

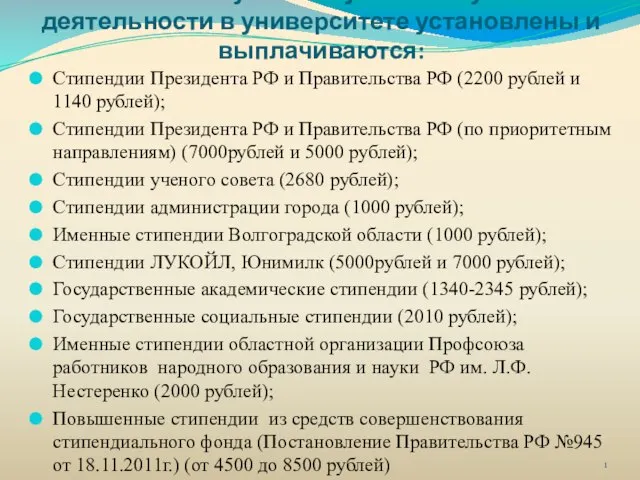

Фінансові результати діяльності підприємства. (Тема 12) Виды стипендии

Виды стипендии Организация оплаты труда

Организация оплаты труда Государственная социальная стипендия. Теория и практика

Государственная социальная стипендия. Теория и практика Особенности бухгалтерского учета и аудита деятельности казенных учреждений

Особенности бухгалтерского учета и аудита деятельности казенных учреждений Pricing decisions. Pricing concepts. (Chapter 21)

Pricing decisions. Pricing concepts. (Chapter 21) Вебкасса. Умное решение для вашего бизнеса

Вебкасса. Умное решение для вашего бизнеса Контроль якості роботи аудиторської фірми

Контроль якості роботи аудиторської фірми Организация налогового учета на примере организации АО Щегловский вал

Организация налогового учета на примере организации АО Щегловский вал Результаты работы УФНС России по Тюменской области по легализации налоговой базы

Результаты работы УФНС России по Тюменской области по легализации налоговой базы Общественные финансы Югры

Общественные финансы Югры Точка. Онлайн банк для предпринимателей

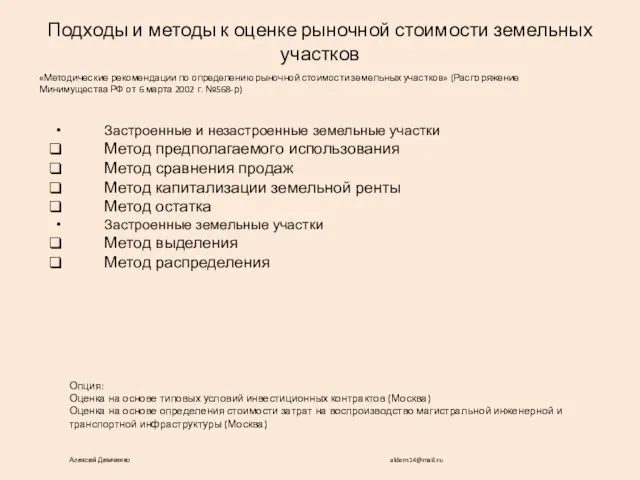

Точка. Онлайн банк для предпринимателей Подходы и методы к оценке рыночной стоимости земельных участков

Подходы и методы к оценке рыночной стоимости земельных участков Криптовалюта в современном мире

Криптовалюта в современном мире Криптоэкономика. Основные понятия

Криптоэкономика. Основные понятия