- Ақшалай қаржылар және олардың эквиваленттері

Содержание

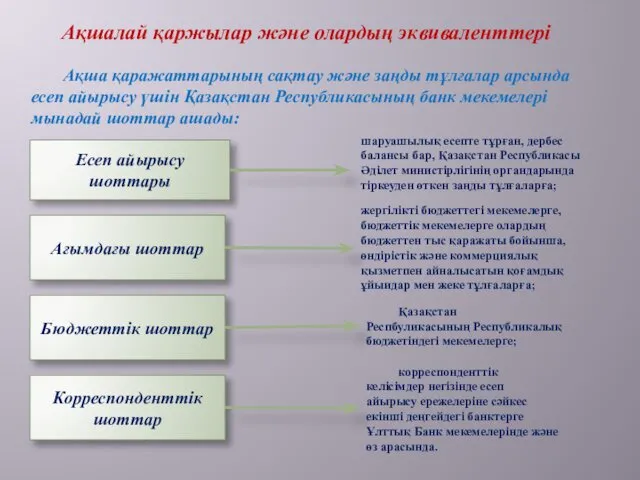

- 2. Ақшалай қаржылар және олардың эквиваленттері Ақша қаражаттарының сақтау және заңды тұлғалар арсында есеп айырысу үшін Қазақстан

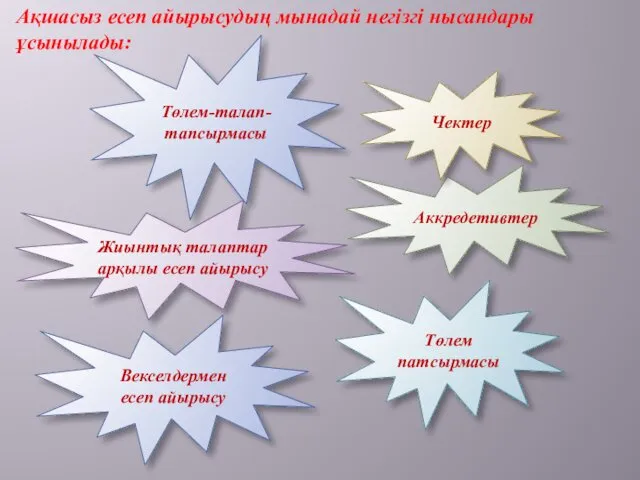

- 3. Ақшасыз есеп айырысудың мынадай негізгі нысандары ұсынылады: Төлем-талап-тапсырмасы Төлем патсырмасы Аккредетивтер Чектер Жиынтық талаптар арқылы есеп

- 4. Ақша қаражаттарының сақтау, қабылдау мен беру үшін әрбір шаруашылық жүргізуші субъектінің касссасы болады. Касса орналасқан үй-жайы

- 5. Кассир — материалдық жауапты адам. Ол касса операцияларын жүргізу тәртібімен таныс болуға тиіс.

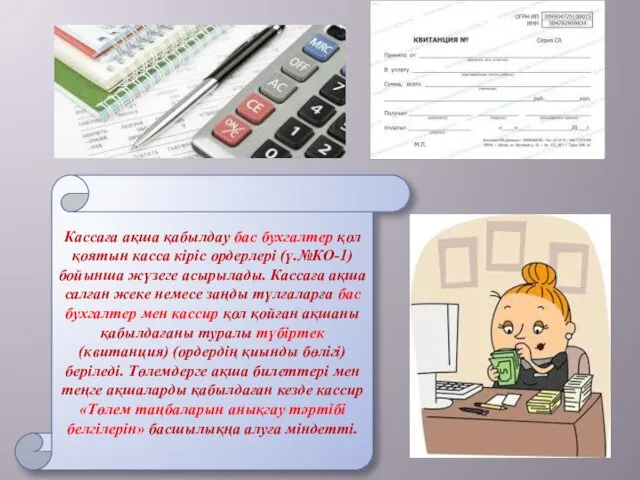

- 6. Кассаға ақша қабылдау бас бухгалтер қол қоятын касса кіріс ордерлері (ү.№КО-1) бойынша жүзеге асырылады. Кассаға ақша

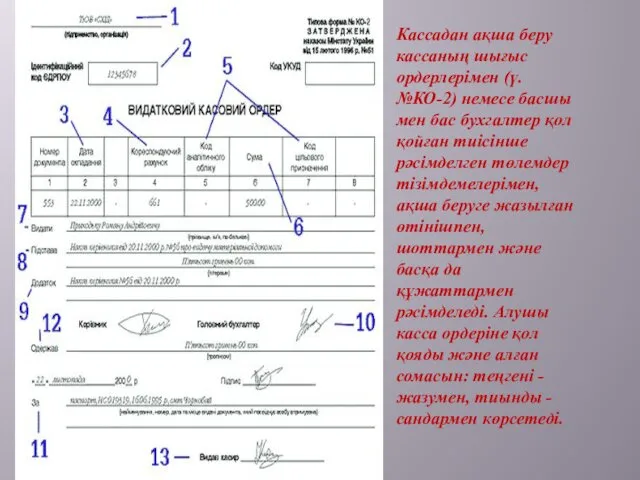

- 7. Кассадан ақша беру кассаның шығыс ордерлерімен (ү.№КО-2) немесе басшы мен бас бухгалтер қол қойған тиісінше рәсімделген

- 8. Есеп айырысу шоттары мына төмендегі құжаттар негізінде ашылады:

- 9. Чек - шот иесінің банкке көрсетілген соманы нақты ақшамен жалақыға, іссапар, шаруашылық операциялары және басқа да

- 10. Қазақстан Республикасының «Валюталық реттеу туралы» Заңы және «Қазақстан Республикасындағы валюта операцияларын жүргізудің Ережелері» валюта операцияларын жүргізу

- 12. Скачать презентацию

Ақшалай қаржылар және олардың эквиваленттері

Ақша қаражаттарының сақтау және заңды тұлғалар арсында

Ақшалай қаржылар және олардың эквиваленттері

Ақша қаражаттарының сақтау және заңды тұлғалар арсында

Ақшасыз есеп айырысудың мынадай негізгі нысандары ұсынылады:

Төлем-талап-тапсырмасы

Төлем патсырмасы

Аккредетивтер

Чектер

Жиынтық талаптар арқылы есеп

Ақшасыз есеп айырысудың мынадай негізгі нысандары ұсынылады:

Төлем-талап-тапсырмасы

Төлем патсырмасы

Аккредетивтер

Чектер

Жиынтық талаптар арқылы есеп

Ақша қаражаттарының сақтау, қабылдау мен беру үшін әрбір шаруашылық жүргізуші субъектінің

Ақша қаражаттарының сақтау, қабылдау мен беру үшін әрбір шаруашылық жүргізуші субъектінің

Кассир — материалдық жауапты адам.

Ол касса операцияларын жүргізу тәртібімен таныс

Кассир — материалдық жауапты адам.

Ол касса операцияларын жүргізу тәртібімен таныс

Кассаға ақша қабылдау бас бухгалтер қол қоятын касса кіріс ордерлері (ү.№КО-1)

Кассадан ақша беру кассаның шығыс ордерлерімен (ү.№КО-2) немесе басшы мен бас

Кассадан ақша беру кассаның шығыс ордерлерімен (ү.№КО-2) немесе басшы мен бас

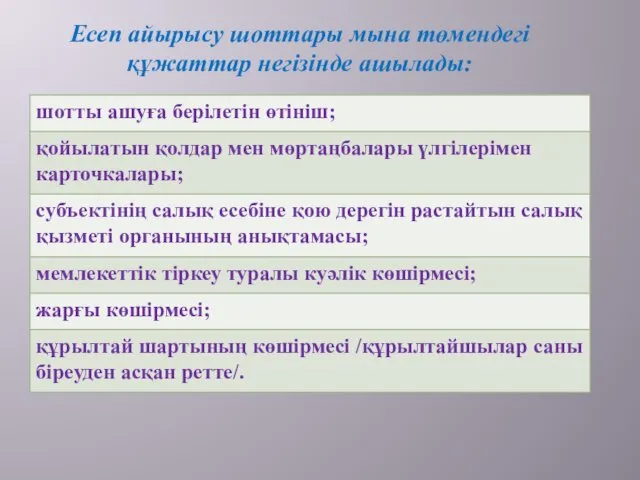

Есеп айырысу шоттары мына төмендегі құжаттар негізінде ашылады:

Есеп айырысу шоттары мына төмендегі құжаттар негізінде ашылады:

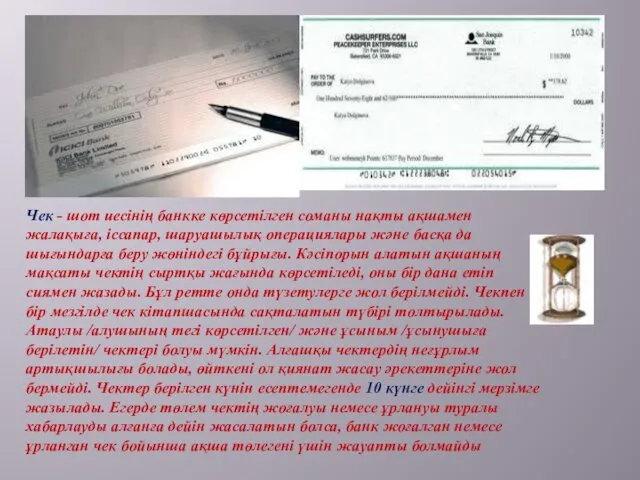

Чек - шот иесінің банкке көрсетілген соманы нақты ақшамен жалақыға, іссапар,

Чек - шот иесінің банкке көрсетілген соманы нақты ақшамен жалақыға, іссапар,

Қазақстан Республикасының «Валюталық реттеу туралы» Заңы және «Қазақстан Республикасындағы валюта операцияларын

Қазақстан Республикасының «Валюталық реттеу туралы» Заңы және «Қазақстан Республикасындағы валюта операцияларын

Закон О бухгалтерском учете

Закон О бухгалтерском учете Аккредитация. Аккредитивная форма расчетов

Аккредитация. Аккредитивная форма расчетов Современные способы обеспечения возвратности кредита

Современные способы обеспечения возвратности кредита Анализ портфеля акций

Анализ портфеля акций Финансовый норматив как инструмент бюджетного планирования закупок

Финансовый норматив как инструмент бюджетного планирования закупок Способ расчета показателя потенциальных потерь (VaR — Value at Risk) портфеля

Способ расчета показателя потенциальных потерь (VaR — Value at Risk) портфеля Фискальная политика государства. Налоги

Фискальная политика государства. Налоги Основные технологические тренды 2017 года

Основные технологические тренды 2017 года Job Costing

Job Costing Анализ и совершенствование инвестиционной деятельности организации

Анализ и совершенствование инвестиционной деятельности организации Формирование котировки

Формирование котировки Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления

Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления Другие виды федеральных налогов

Другие виды федеральных налогов Пенсионная система Норвегии

Пенсионная система Норвегии Газпромбанк

Газпромбанк Существенность в аудите

Существенность в аудите Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною

Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною Прибыль слов

Прибыль слов Організаційно-правові засади адміністрування податків і зборів (обов’язкових платежів) в Україні

Організаційно-правові засади адміністрування податків і зборів (обов’язкових платежів) в Україні Управление операционными рисками

Управление операционными рисками Банковские карты

Банковские карты Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности

Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности Основные этапы становления и развития элементов финансовой системы

Основные этапы становления и развития элементов финансовой системы ВКР: Совершенствование анализа формирования затрат на предприятии

ВКР: Совершенствование анализа формирования затрат на предприятии Услуги финансовых организаций: используй грамотно

Услуги финансовых организаций: используй грамотно Бухгалтерская отчетность и её использование для анализа финансового состояния предприятия ОАО Орловские цветы

Бухгалтерская отчетность и её использование для анализа финансового состояния предприятия ОАО Орловские цветы Анализ платежеспособности и диагностика риска банкротства предприятия

Анализ платежеспособности и диагностика риска банкротства предприятия Оценка коммерческого банка Универ

Оценка коммерческого банка Универ