- Закон О бухгалтерском учете

Содержание

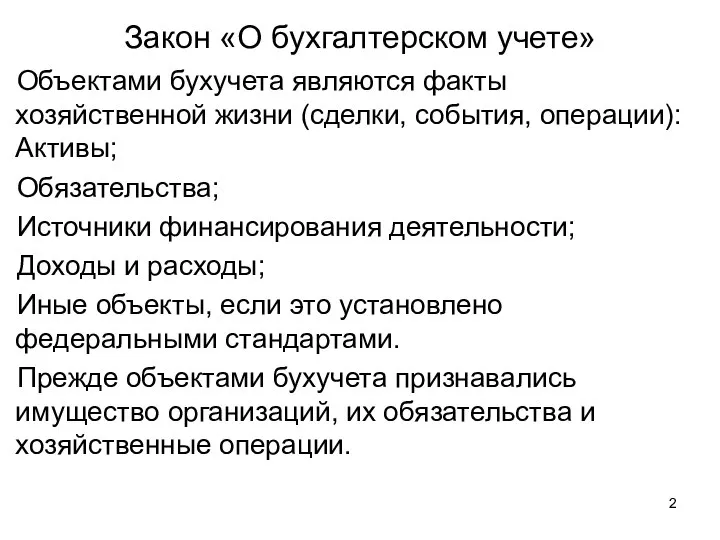

- 2. Закон «О бухгалтерском учете» Объектами бухучета являются факты хозяйственной жизни (сделки, события, операции): Активы; Обязательства; Источники

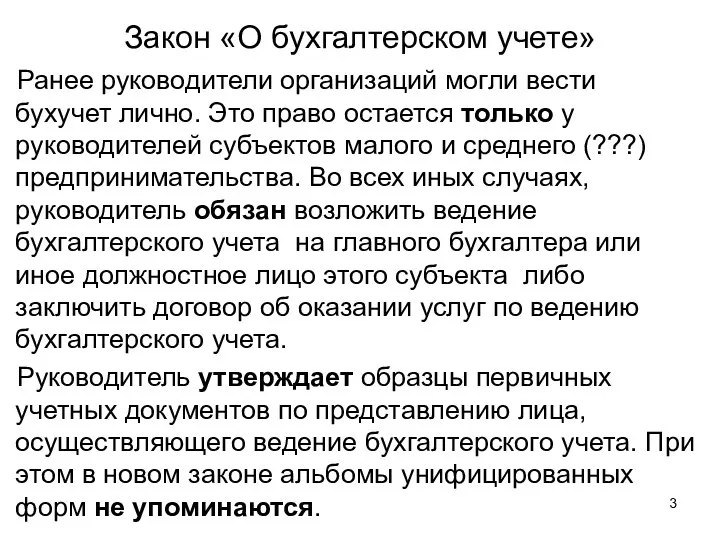

- 3. Закон «О бухгалтерском учете» Ранее руководители организаций могли вести бухучет лично. Это право остается только у

- 4. Закон «О бухгалтерском учете» Ранее бухотчетность подписывалась руководителем и бухгалтером (в т. ч. главным). Теперь она

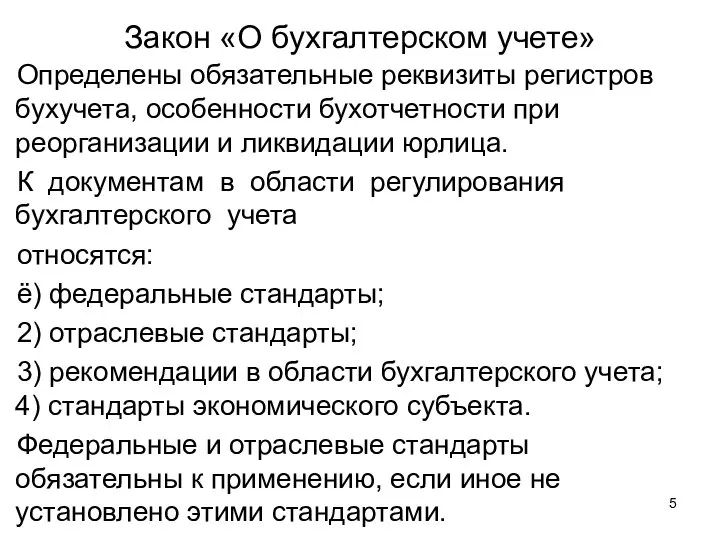

- 5. Закон «О бухгалтерском учете» Определены обязательные реквизиты регистров бухучета, особенности бухотчетности при реорганизации и ликвидации юрлица.

- 6. Закон «О бухгалтерском учете» Рекомендации в области бухгалтерского учета принимаются в целях правильного применения федеральных и

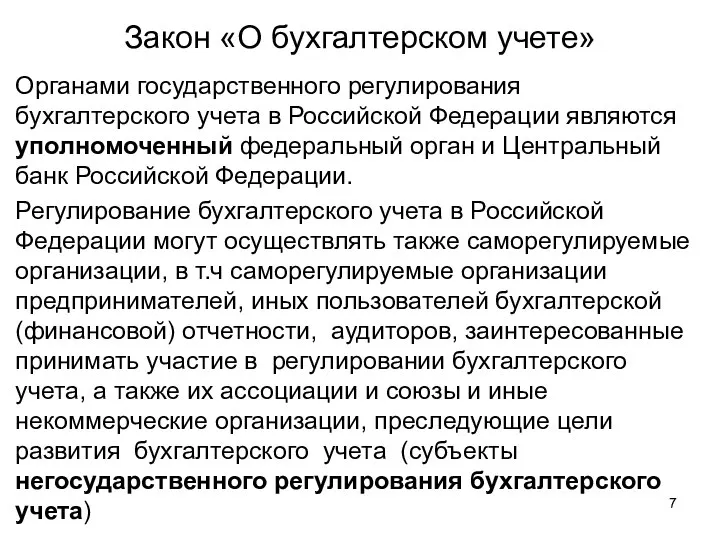

- 7. Закон «О бухгалтерском учете» Органами государственного регулирования бухгалтерского учета в Российской Федерации являются уполномоченный федеральный орган

- 8. Закон «О бухгалтерском учете» Органами государственного регулирования бухгалтерского учета в Российской Федерации являются уполномоченный федеральный орган

- 9. Закон «О бухгалтерском учете» Прежний Закон о бухучете содержал норму, допускающую не применять правила бухучета, если

- 10. Федеральный закон от 27 июля 2010 г. N 208-ФЗ "О консолидированной финансовой отчетности« (с изменениями от

- 11. Сфера действия закона Ст. 2 Закона: Федеральный закон распространяется: на кредитные организации; на страховые организации; на

- 12. Сфера действия закона + Ст. 2 Закона: В случае, если федеральными законами предусмотрены составление, и (или)

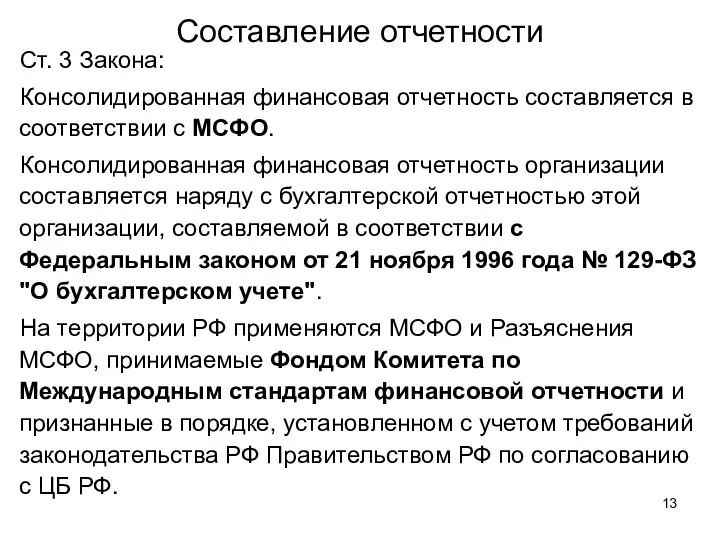

- 13. Составление отчетности Ст. 3 Закона: Консолидированная финансовая отчетность составляется в соответствии с МСФО. Консолидированная финансовая отчетность

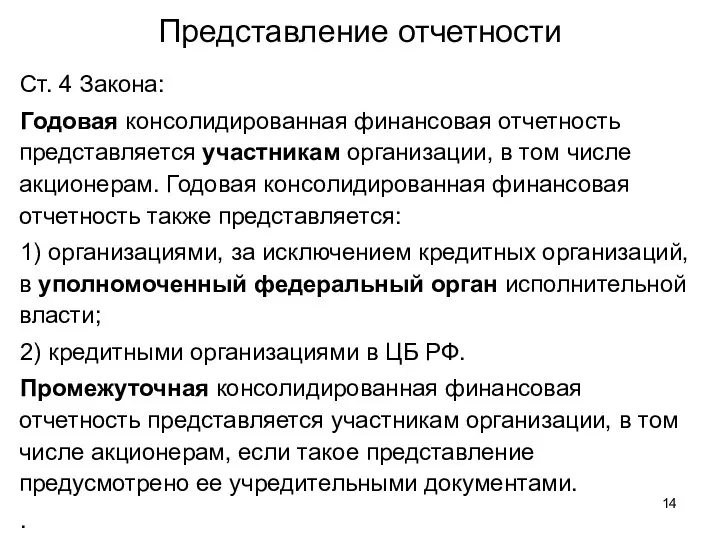

- 14. Представление отчетности Ст. 4 Закона: Годовая консолидированная финансовая отчетность представляется участникам организации, в том числе акционерам.

- 16. Скачать презентацию

Закон «О бухгалтерском учете»

Объектами бухучета являются факты хозяйственной жизни (сделки, события,

Закон «О бухгалтерском учете»

Объектами бухучета являются факты хозяйственной жизни (сделки, события,

Закон «О бухгалтерском учете»

Ранее руководители организаций могли вести бухучет лично. Это

Закон «О бухгалтерском учете»

Ранее руководители организаций могли вести бухучет лично. Это

Закон «О бухгалтерском учете»

Ранее бухотчетность подписывалась руководителем и бухгалтером (в т.

Закон «О бухгалтерском учете»

Ранее бухотчетность подписывалась руководителем и бухгалтером (в т.

Закон «О бухгалтерском учете»

Определены обязательные реквизиты регистров бухучета, особенности бухотчетности при

Закон «О бухгалтерском учете»

Определены обязательные реквизиты регистров бухучета, особенности бухотчетности при

Закон «О бухгалтерском учете»

Рекомендации в области бухгалтерского учета принимаются в целях

Закон «О бухгалтерском учете»

Рекомендации в области бухгалтерского учета принимаются в целях

Закон «О бухгалтерском учете»

Органами государственного регулирования бухгалтерского учета в Российской Федерации

Закон «О бухгалтерском учете»

Органами государственного регулирования бухгалтерского учета в Российской Федерации

Закон «О бухгалтерском учете»

Органами государственного регулирования бухгалтерского учета в Российской Федерации

Закон «О бухгалтерском учете»

Органами государственного регулирования бухгалтерского учета в Российской Федерации

Закон «О бухгалтерском учете»

Прежний Закон о бухучете содержал норму, допускающую не

Закон «О бухгалтерском учете»

Прежний Закон о бухучете содержал норму, допускающую не

Федеральный закон от 27 июля 2010 г. N 208-ФЗ

"О консолидированной финансовой отчетности« (с

Федеральный закон от 27 июля 2010 г. N 208-ФЗ "О консолидированной финансовой отчетности« (с

Сфера действия закона

Ст. 2 Закона:

Федеральный закон распространяется:

на кредитные организации;

на страховые организации;

на

Сфера действия закона

Ст. 2 Закона:

Федеральный закон распространяется:

на кредитные организации;

на страховые организации;

на

Сфера действия закона +

Ст. 2 Закона:

В случае, если федеральными законами предусмотрены

Сфера действия закона +

Ст. 2 Закона:

В случае, если федеральными законами предусмотрены

Составление отчетности

Ст. 3 Закона:

Консолидированная финансовая отчетность составляется в соответствии с МСФО.

Консолидированная

Составление отчетности

Ст. 3 Закона:

Консолидированная финансовая отчетность составляется в соответствии с МСФО.

Консолидированная

Представление отчетности

Ст. 4 Закона:

Годовая консолидированная финансовая отчетность представляется участникам организации, в

Представление отчетности

Ст. 4 Закона:

Годовая консолидированная финансовая отчетность представляется участникам организации, в

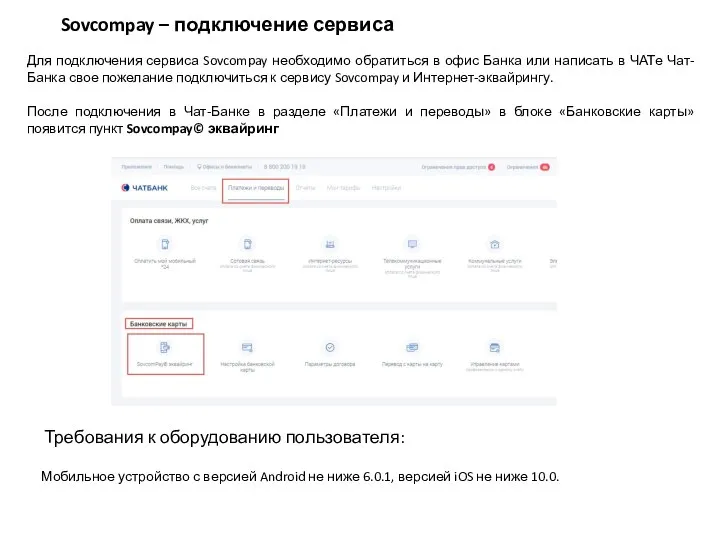

Подключение сервиса SovcomPay

Подключение сервиса SovcomPay Себестоимость продукции

Себестоимость продукции Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри

Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри Инвестиционный портфель: формирование и управление

Инвестиционный портфель: формирование и управление Предложение по комплексному банковскому обслуживанию

Предложение по комплексному банковскому обслуживанию О проекте бюджета муниципального образования

О проекте бюджета муниципального образования Финансовый план предприятия

Финансовый план предприятия Внутрішній контроль та внутрішній аудит в державних органах

Внутрішній контроль та внутрішній аудит в державних органах Деньги. Виды денег

Деньги. Виды денег Понятие финансов и финансовой системы

Понятие финансов и финансовой системы Аналіз ідей проектів і бюджетування за результатами курсу в КАМА

Аналіз ідей проектів і бюджетування за результатами курсу в КАМА Актуальные вопросы реализации 225-ФЗ

Актуальные вопросы реализации 225-ФЗ Ценовая политика в туризме

Ценовая политика в туризме Ипотечные и кредитные каникулы

Ипотечные и кредитные каникулы Пути повышения рентабельности производства

Пути повышения рентабельности производства Налог на самозанятых

Налог на самозанятых Планирование бюджета проекта

Планирование бюджета проекта Товарно-денежные отношения в обществе. Функции денег и закон денежного обращения

Товарно-денежные отношения в обществе. Функции денег и закон денежного обращения Как копить деньги

Как копить деньги Схемы взаиморасчета

Схемы взаиморасчета Деньги

Деньги Особенности системы Директ – костинг

Особенности системы Директ – костинг Тұрғын үй құрылысы жинақ банкінің депозиттері

Тұрғын үй құрылысы жинақ банкінің депозиттері Меры поддержки семей с детьми в Вологодской области

Меры поддержки семей с детьми в Вологодской области Особенности страхования в СССР

Особенности страхования в СССР ГБУ Жилищник Даниловского района. Управление многоквартирными домами

ГБУ Жилищник Даниловского района. Управление многоквартирными домами Премиум-вклады ЛокоБанка

Премиум-вклады ЛокоБанка Behavioral finance

Behavioral finance