- Банковские услуги

Содержание

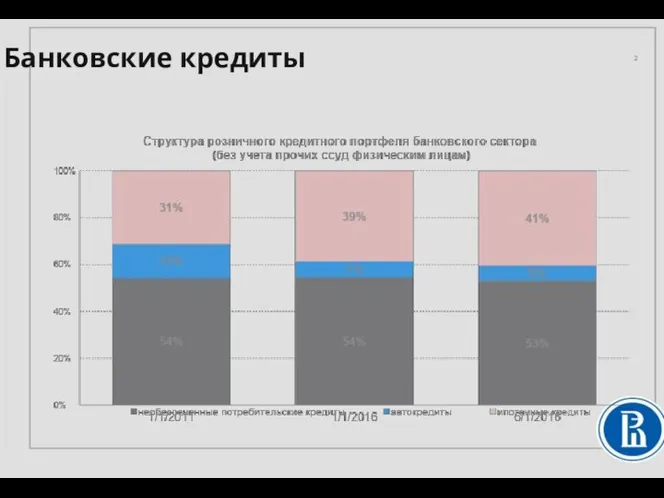

- 2. Банковские кредиты

- 3. Потребительский кредит – денежные средства, предоставленные кредитной организацией заёмщику – физическому лицу на основании договора в

- 4. Потребительские кредиты выдаются только кредитными организациями, в первую очередь банками. Потребительские займы выдаются как кредитными организациями,

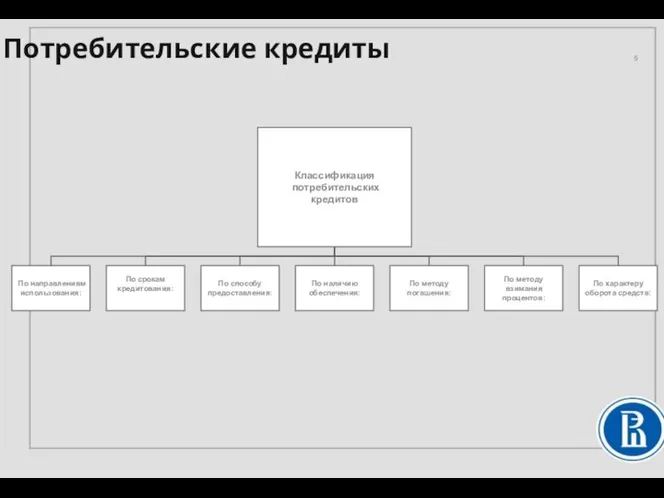

- 5. Потребительские кредиты

- 6. По направлениям использования потребительских кредитов их можно разделить на следующие категории: кредиты на неотложные нужды; кредиты

- 7. По способу предоставления: целевые; нецелевые ( на неотложные нужды, овердрафт и др.). По наличию обеспечения: необеспеченные

- 8. По методу погашения: погашаемые единовременно; с рассрочкой платежа (равномерное или неравномерное периодическое погашение). По методу взимания

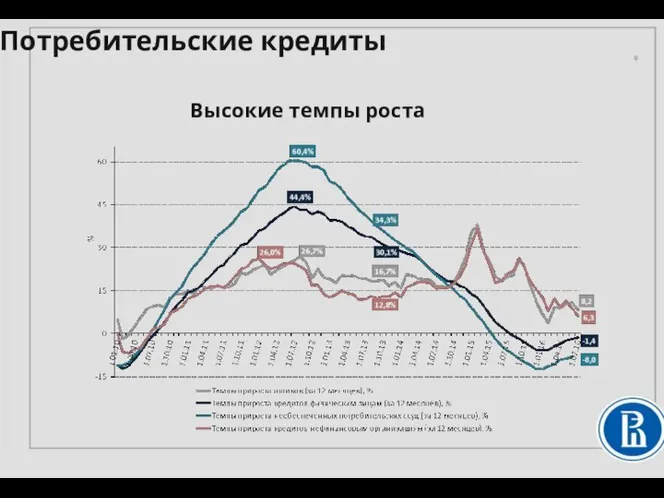

- 9. Потребительские кредиты Высокие темпы роста

- 10. Это информация, характеризующая исполнение субъектом кредитной истории принятых на себя обязательств по договору займа (кредита), иному

- 11. Для того, чтобы получить свою кредитную историю, субъекту кредитной истории сначала нужно узнать в каком (каких)

- 12. Необходимая информация: информация о кредиторе и требованиях к заёмщику; сроки рассмотрения заявления о предоставлении потребительского кредита;

- 13. Необходимая информация: процентные ставки в процентах годовых (порядок их определения) и диапазоны значений ПСК, - о

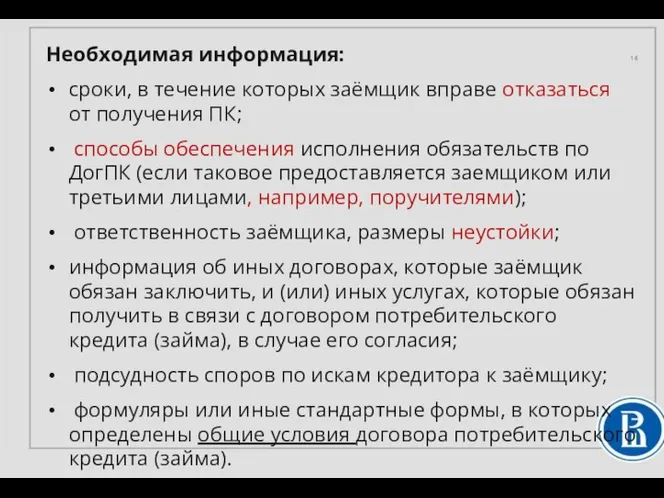

- 14. Необходимая информация: сроки, в течение которых заёмщик вправе отказаться от получения ПК; способы обеспечения исполнения обязательств

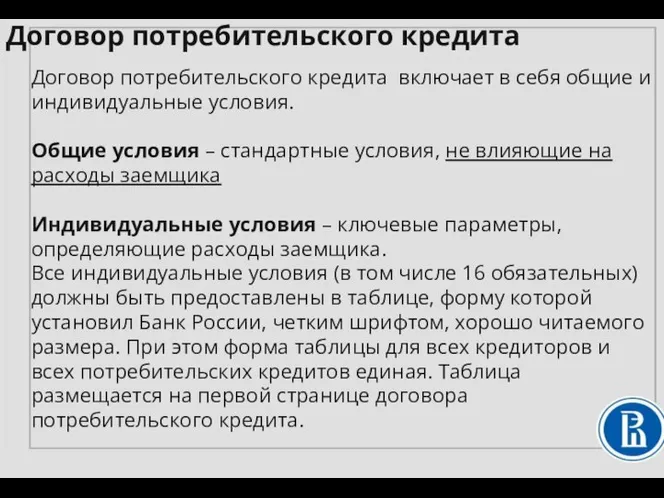

- 15. Договор потребительского кредита включает в себя общие и индивидуальные условия. Общие условия – стандартные условия, не

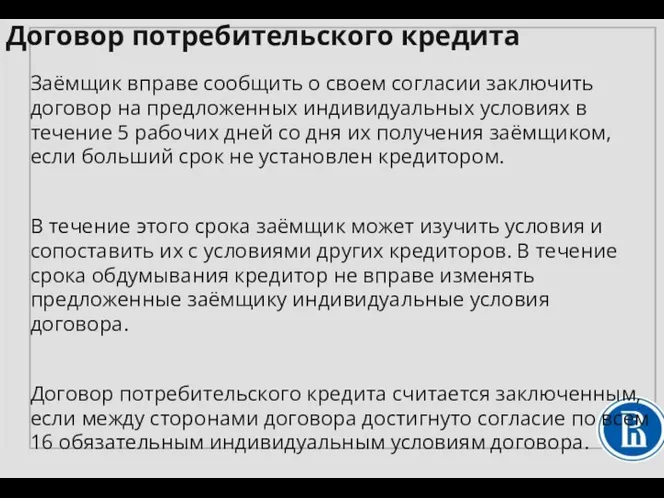

- 16. Заёмщик вправе сообщить о своем согласии заключить договор на предложенных индивидуальных условиях в течение 5 рабочих

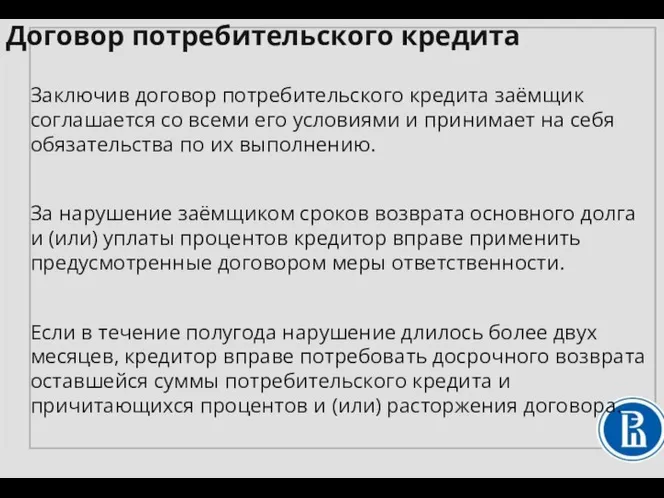

- 17. Заключив договор потребительского кредита заёмщик соглашается со всеми его условиями и принимает на себя обязательства по

- 18. В полной стоимости потребительского кредита (ПСК) учтены все расходы заёмщика, связанные с заключением и исполнением договора

- 19. На момент заключения договора потребительского кредита ПСК не может превышать рассчитанное Банком России среднерыночное значение полной

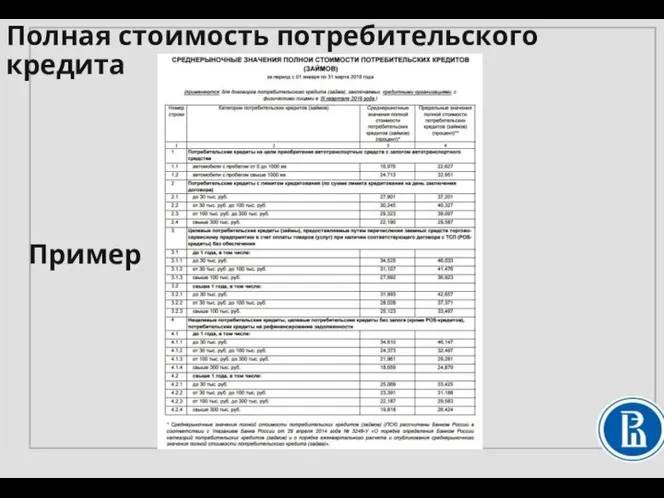

- 20. Пример Полная стоимость потребительского кредита

- 21. Автокредит – кредит для физических лиц на покупку транспортного средства (легкового автомобиля, грузового автомобиля, автобуса и

- 22. Характерные особенности, обычно присущие автокредиту: оплата части стоимости автомобиля за счет собственных денежных средств заемщика в

- 23. Ипотека - это залог недвижимого имущества. Ипотека может использоваться как при приобретении жилья (квартиры, жилого дома,

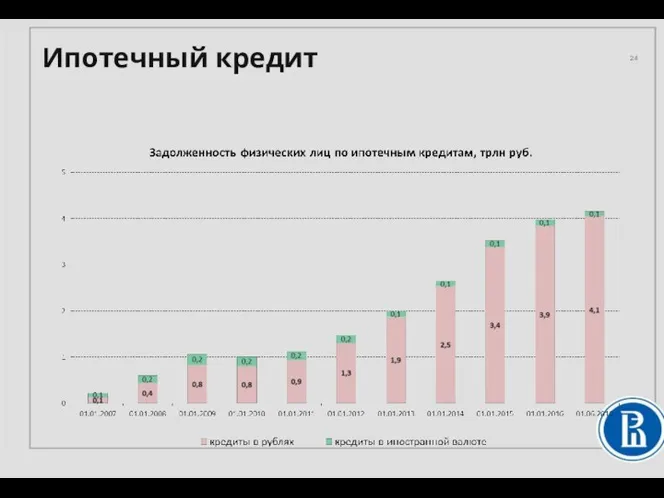

- 24. Ипотечный кредит

- 25. Договор об ипотеке должен содержать: наименование залогодателя и залогодержателя и места их нахождения; название кредитного договора

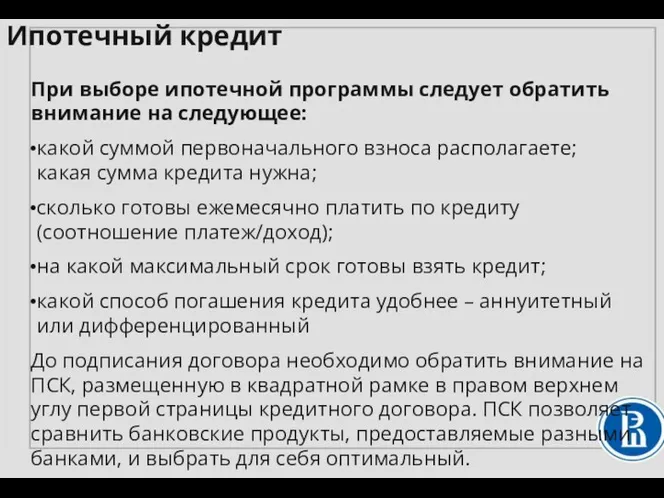

- 26. При выборе ипотечной программы следует обратить внимание на следующее: какой суммой первоначального взноса располагаете; какая сумма

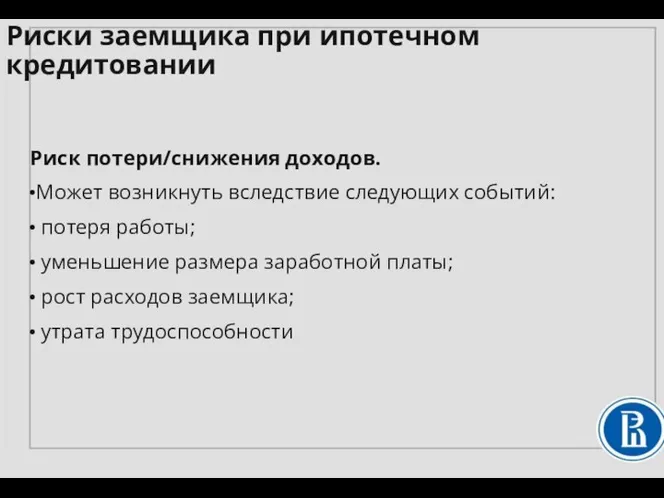

- 27. Риск потери/снижения доходов. Может возникнуть вследствие следующих событий: потеря работы; уменьшение размера заработной платы; рост расходов

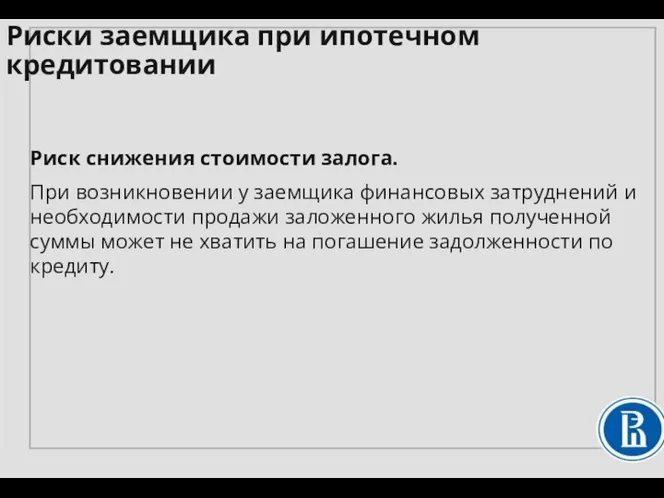

- 28. Риск снижения стоимости залога. При возникновении у заемщика финансовых затруднений и необходимости продажи заложенного жилья полученной

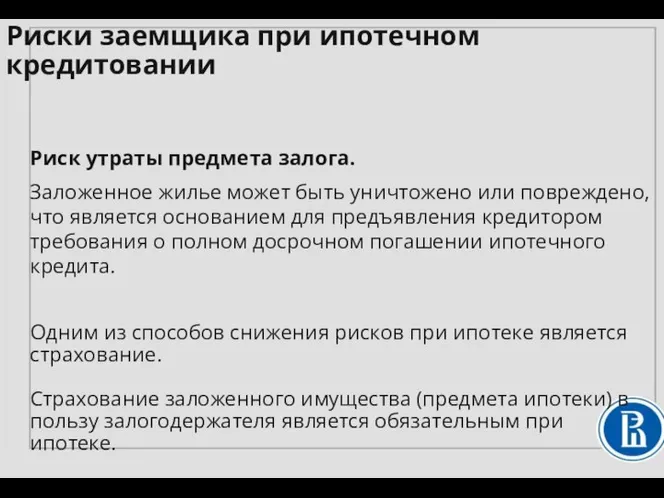

- 29. Риск утраты предмета залога. Заложенное жилье может быть уничтожено или повреждено, что является основанием для предъявления

- 30. При отсутствии в договоре об ипотеке иных условий о страховании заложенного имущества залогодатель обязан застраховать за

- 31. Платежи по ипотечному кредиту состоят из платежей части суммы кредита (основного долга) и процентов за кредит,

- 32. При одинаковых условиях кредита (сумма кредита, процентная ставка, срок кредита) в итоге будет уплачена одна и

- 33. При дифференцированной схеме сумма ежемесячных платежей в первые месяцы погашения кредита будет больше, чем при аннуитетных

- 34. Схему платежей (аннуитетную или дифференцированную) предлагает банк. Заемщику необходимо внимательно ознакомиться с условиями погашения кредита нескольких

- 35. В соответствии с положениями налогового законодательства при определении размера налоговой базы по налогу на доходы физических

- 36. Право на налоговый вычет может быть использовано при наличии у заемщика доходов, облагаемых налогом на доходы

- 37. Налоговый вычет предоставляется двумя способами: путем уменьшения налоговой базы до окончания текущего налогового периода при обращении

- 38. Гражданин, получивший ипотечный кредит для личных нужд, не связанных с предпринимательской деятельностью, вправе погасить его досрочно

- 39. Залогодержатель вправе потребовать досрочного исполнения обеспеченного ипотекой обязательства в таких основных случаях, как: должник не предупредил

- 40. Залогодержатель вправе потребовать досрочного исполнения обеспеченного ипотекой обязательства в таких основных случаях, как: должник нарушает обязанность

- 41. Залогодержатель вправе потребовать досрочного исполнения обеспеченного ипотекой обязательства в таких основных случаях, как: имущество, являющееся предметом

- 42. В случаях неисполнения или ненадлежащего исполнения обязательства по ипотечному кредиту (неуплаты или несвоевременной уплаты суммы долга

- 43. Обращение взыскания на ипотеку Взыскание может быть прекращено в случае погашения должником всех обязательств по возврату

- 44. Обращение взыскания на ипотеку По общему правилу, если жилье (его часть), является для залогодателя и членов

- 45. Обращение взыскания на ипотеку Тогда взыскание на него может быть обращено, но только по решению суда

- 47. Скачать презентацию

Банковские кредиты

Банковские кредиты

Потребительский кредит – денежные средства, предоставленные кредитной организацией заёмщику – физическому

Потребительский кредит – денежные средства, предоставленные кредитной организацией заёмщику – физическому

Потребительские кредиты выдаются только кредитными организациями, в первую очередь банками.

Потребительские

Потребительские кредиты выдаются только кредитными организациями, в первую очередь банками. Потребительские

Потребительские кредиты

Потребительские кредиты

По направлениям использования потребительских кредитов их можно разделить на следующие категории:

кредиты

По направлениям использования потребительских кредитов их можно разделить на следующие категории:

кредиты

По способу предоставления:

целевые;

нецелевые ( на неотложные нужды, овердрафт и

По способу предоставления:

целевые;

нецелевые ( на неотложные нужды, овердрафт и

По методу погашения:

погашаемые единовременно;

с рассрочкой платежа (равномерное или неравномерное

По методу погашения:

погашаемые единовременно;

с рассрочкой платежа (равномерное или неравномерное

Потребительские кредиты

Высокие темпы роста

Потребительские кредиты

Высокие темпы роста

Это информация, характеризующая исполнение субъектом кредитной истории принятых на себя обязательств

Это информация, характеризующая исполнение субъектом кредитной истории принятых на себя обязательств

Для того, чтобы получить свою кредитную историю, субъекту кредитной истории сначала

Для того, чтобы получить свою кредитную историю, субъекту кредитной истории сначала

Необходимая информация:

информация о кредиторе и требованиях к заёмщику;

сроки рассмотрения

Необходимая информация:

информация о кредиторе и требованиях к заёмщику;

сроки рассмотрения

Необходимая информация:

процентные ставки в процентах годовых (порядок их определения) и диапазоны

Необходимая информация:

процентные ставки в процентах годовых (порядок их определения) и диапазоны

Необходимая информация:

сроки, в течение которых заёмщик вправе отказаться от получения ПК;

Необходимая информация:

сроки, в течение которых заёмщик вправе отказаться от получения ПК;

Договор потребительского кредита включает в себя общие и индивидуальные условия.

Общие условия

Договор потребительского кредита включает в себя общие и индивидуальные условия. Общие условия

Заёмщик вправе сообщить о своем согласии заключить договор на предложенных индивидуальных

Заёмщик вправе сообщить о своем согласии заключить договор на предложенных индивидуальных

Заключив договор потребительского кредита заёмщик соглашается со всеми его условиями и

Заключив договор потребительского кредита заёмщик соглашается со всеми его условиями и

В полной стоимости потребительского кредита (ПСК) учтены все расходы заёмщика, связанные

В полной стоимости потребительского кредита (ПСК) учтены все расходы заёмщика, связанные

На момент заключения договора потребительского кредита ПСК не может превышать рассчитанное

На момент заключения договора потребительского кредита ПСК не может превышать рассчитанное

Пример

Полная стоимость потребительского кредита

Пример

Полная стоимость потребительского кредита

Автокредит – кредит для физических лиц на покупку транспортного средства (легкового

Автокредит – кредит для физических лиц на покупку транспортного средства (легкового

Характерные особенности, обычно присущие автокредиту:

оплата части стоимости автомобиля за счет собственных

Характерные особенности, обычно присущие автокредиту:

оплата части стоимости автомобиля за счет собственных

Ипотека - это залог недвижимого имущества. Ипотека может использоваться как при

Ипотека - это залог недвижимого имущества. Ипотека может использоваться как при

Ипотечный кредит

Ипотечный кредит

Договор об ипотеке должен содержать:

наименование залогодателя и залогодержателя и места

Договор об ипотеке должен содержать:

наименование залогодателя и залогодержателя и места

При выборе ипотечной программы следует обратить внимание на следующее:

какой суммой

какой суммой

Риск потери/снижения доходов.

Может возникнуть вследствие следующих событий:

потеря работы;

уменьшение размера

Риск потери/снижения доходов.

Может возникнуть вследствие следующих событий:

потеря работы;

уменьшение размера

Риск снижения стоимости залога.

При возникновении у заемщика финансовых затруднений и необходимости

Риск снижения стоимости залога.

При возникновении у заемщика финансовых затруднений и необходимости

Риск утраты предмета залога.

Заложенное жилье может быть уничтожено или повреждено, что

Риск утраты предмета залога.

Заложенное жилье может быть уничтожено или повреждено, что

При отсутствии в договоре об ипотеке иных условий о страховании заложенного

При отсутствии в договоре об ипотеке иных условий о страховании заложенного

Платежи по ипотечному кредиту состоят из платежей части суммы кредита (основного

Платежи по ипотечному кредиту состоят из платежей части суммы кредита (основного

При одинаковых условиях кредита (сумма кредита, процентная ставка, срок кредита) в

При одинаковых условиях кредита (сумма кредита, процентная ставка, срок кредита) в

При дифференцированной схеме сумма ежемесячных платежей в первые месяцы погашения кредита

При дифференцированной схеме сумма ежемесячных платежей в первые месяцы погашения кредита

Схему платежей (аннуитетную или дифференцированную) предлагает банк.

Заемщику необходимо внимательно ознакомиться

Схему платежей (аннуитетную или дифференцированную) предлагает банк.

Заемщику необходимо внимательно ознакомиться

В соответствии с положениями налогового законодательства при определении размера налоговой базы

В соответствии с положениями налогового законодательства при определении размера налоговой базы

Право на налоговый вычет может быть использовано при наличии у заемщика

Право на налоговый вычет может быть использовано при наличии у заемщика

Налоговый вычет предоставляется двумя способами:

путем уменьшения налоговой базы до окончания текущего

Налоговый вычет предоставляется двумя способами:

путем уменьшения налоговой базы до окончания текущего

Гражданин, получивший ипотечный кредит для личных нужд, не связанных с предпринимательской

Гражданин, получивший ипотечный кредит для личных нужд, не связанных с предпринимательской

Залогодержатель вправе потребовать досрочного исполнения обеспеченного ипотекой обязательства в таких основных

Залогодержатель вправе потребовать досрочного исполнения обеспеченного ипотекой обязательства в таких основных

Залогодержатель вправе потребовать досрочного исполнения обеспеченного ипотекой обязательства в таких основных

Залогодержатель вправе потребовать досрочного исполнения обеспеченного ипотекой обязательства в таких основных

Залогодержатель вправе потребовать досрочного исполнения обеспеченного ипотекой обязательства в таких основных

Залогодержатель вправе потребовать досрочного исполнения обеспеченного ипотекой обязательства в таких основных

В случаях неисполнения или ненадлежащего исполнения обязательства по ипотечному кредиту (неуплаты

В случаях неисполнения или ненадлежащего исполнения обязательства по ипотечному кредиту (неуплаты

Обращение взыскания на ипотеку

Взыскание может быть прекращено в случае погашения должником

Обращение взыскания на ипотеку

Взыскание может быть прекращено в случае погашения должником

Обращение взыскания на ипотеку

По общему правилу, если жилье (его часть), является

Обращение взыскания на ипотеку

По общему правилу, если жилье (его часть), является

Обращение взыскания на ипотеку

Тогда взыскание на него может быть обращено, но

Обращение взыскания на ипотеку

Тогда взыскание на него может быть обращено, но

Учет денежных средств на счетах в банках

Учет денежных средств на счетах в банках Виды и формы денег. Эволюция денег в России

Виды и формы денег. Эволюция денег в России Методи оцінювання ефективності інвестиційних проектів

Методи оцінювання ефективності інвестиційних проектів Методика получения займа членом ассоциации заёмщиков

Методика получения займа членом ассоциации заёмщиков Учет расчетов с персоналом предприятия по оплате труда (на примере Михайловского муниципального автотранспортного предприятия)

Учет расчетов с персоналом предприятия по оплате труда (на примере Михайловского муниципального автотранспортного предприятия) Економічний бюлетень І квартал 2017 року

Економічний бюлетень І квартал 2017 року Национальный Хантер

Национальный Хантер Голосуют за доллар: российские инвесторы предпочли западные акции

Голосуют за доллар: российские инвесторы предпочли западные акции Целый мир, держа в руках

Целый мир, держа в руках Добровольное медицинское страхование

Добровольное медицинское страхование Технический анализ финансовых рынков

Технический анализ финансовых рынков Определение уровня инновационного развития человеческого капитала: Липецкая область

Определение уровня инновационного развития человеческого капитала: Липецкая область Международная валютная система

Международная валютная система Надежные инвестиции. Gold Stock Global

Надежные инвестиции. Gold Stock Global Депозитные операции банка и пути повышения их эффективности на примере ОАО АСБ Беларусбанк

Депозитные операции банка и пути повышения их эффективности на примере ОАО АСБ Беларусбанк Паевой инвестиционный фонд

Паевой инвестиционный фонд Формирование модели организационной структуры фирмы, ориентированной на рынок

Формирование модели организационной структуры фирмы, ориентированной на рынок Отчет о финансово-хозяйственной деятельности ТОО Амангельды Газ

Отчет о финансово-хозяйственной деятельности ТОО Амангельды Газ ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах

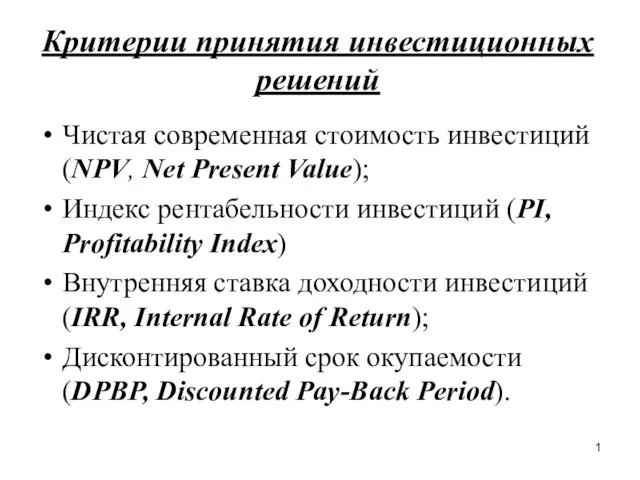

ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах Критерии принятия инвестиционных решений

Критерии принятия инвестиционных решений Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Грантовая поддержка международных научно-исследовательских проектов: возможности, источники, рекомендации

Грантовая поддержка международных научно-исследовательских проектов: возможности, источники, рекомендации Налог на имущество организаций. Город федерального значения Севастополь

Налог на имущество организаций. Город федерального значения Севастополь Сокращение числа кредитных организаций. Минусы оздоровления банковской системы

Сокращение числа кредитных организаций. Минусы оздоровления банковской системы Деньги и их функции

Деньги и их функции Банковские риски

Банковские риски Презентация для инвесторов

Презентация для инвесторов Как получить страховку

Как получить страховку