- Критерии принятия инвестиционных решений

Содержание

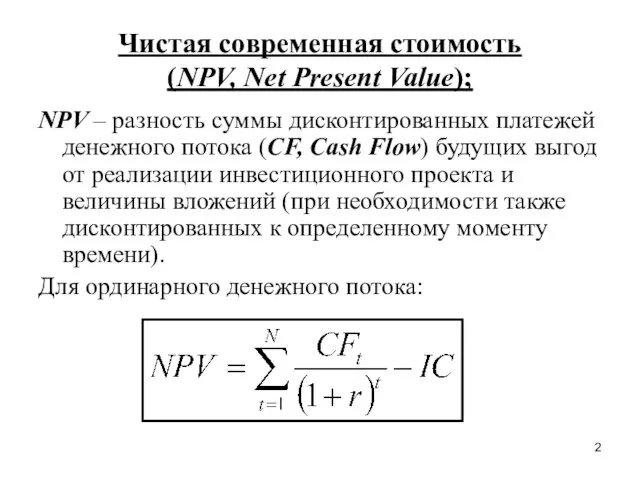

- 2. Чистая современная стоимость (NPV, Net Present Value); NPV – разность суммы дисконтированных платежей денежного потока (CF,

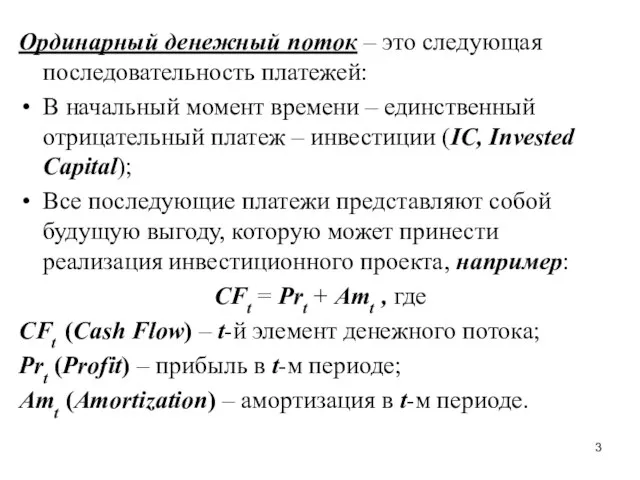

- 3. Ординарный денежный поток – это следующая последовательность платежей: В начальный момент времени – единственный отрицательный платеж

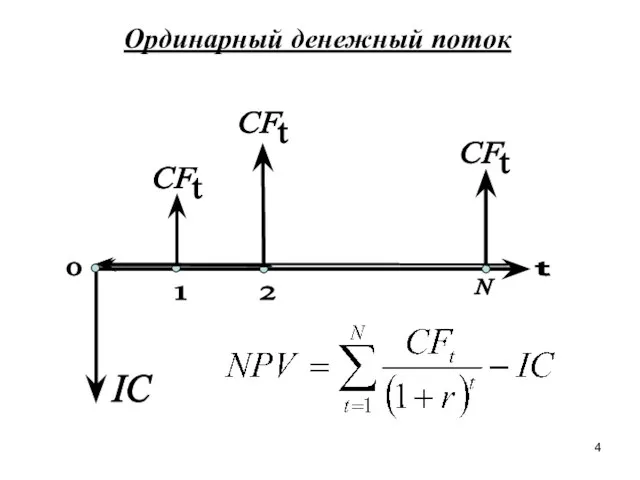

- 4. Ординарный денежный поток

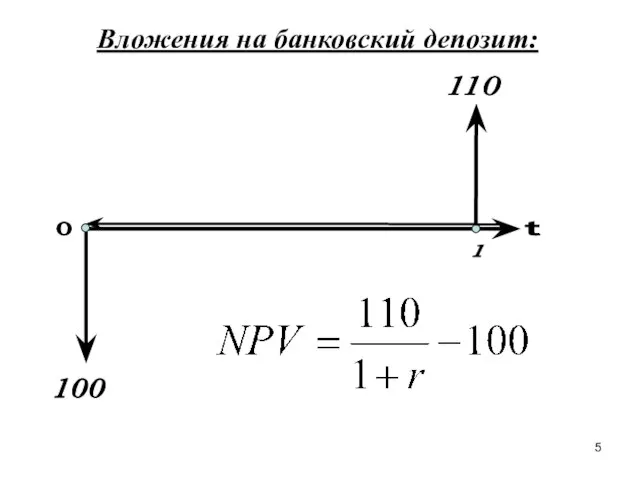

- 5. Вложения на банковский депозит: 110 100

- 7. NPV характеризует возможность получения требуемой доходности при заданных параметрах денежного потока. Чем меньше требуемая доходность, тем

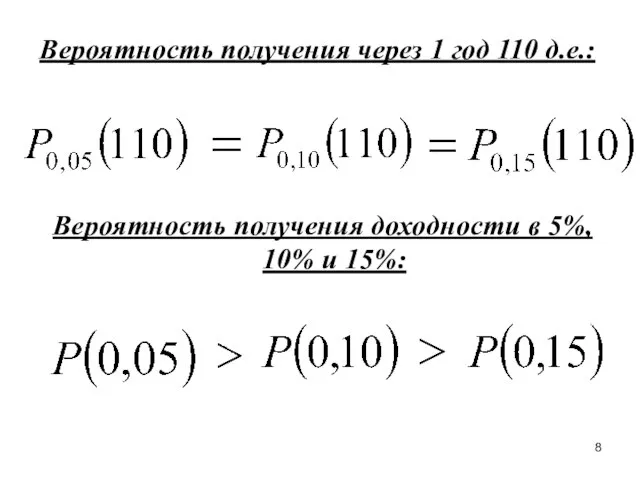

- 8. Вероятность получения через 1 год 110 д.е.: Вероятность получения доходности в 5%, 10% и 15%:

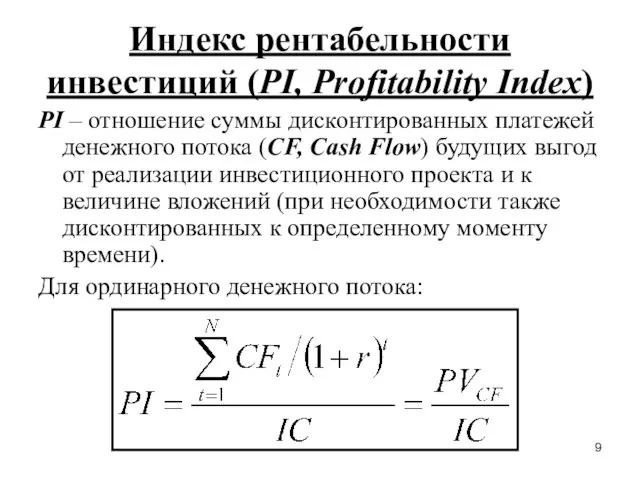

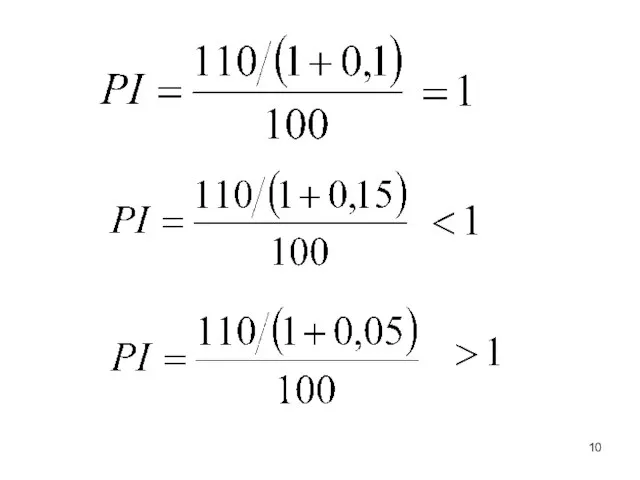

- 9. Индекс рентабельности инвестиций (PI, Profitability Index) PI – отношение суммы дисконтированных платежей денежного потока (CF, Cash

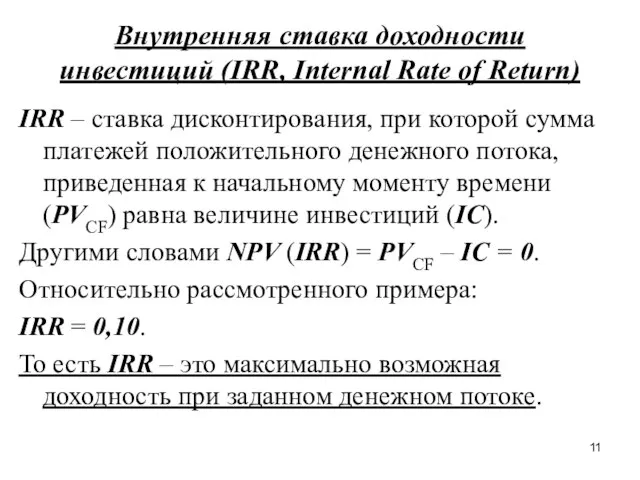

- 11. Внутренняя ставка доходности инвестиций (IRR, Internal Rate of Return) IRR – ставка дисконтирования, при которой сумма

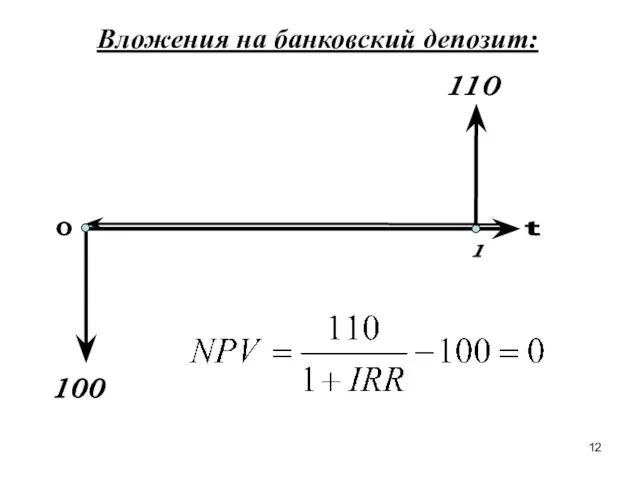

- 12. Вложения на банковский депозит: 110 100

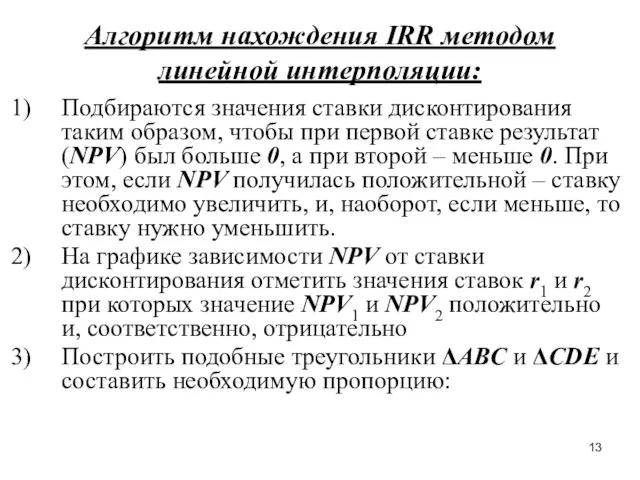

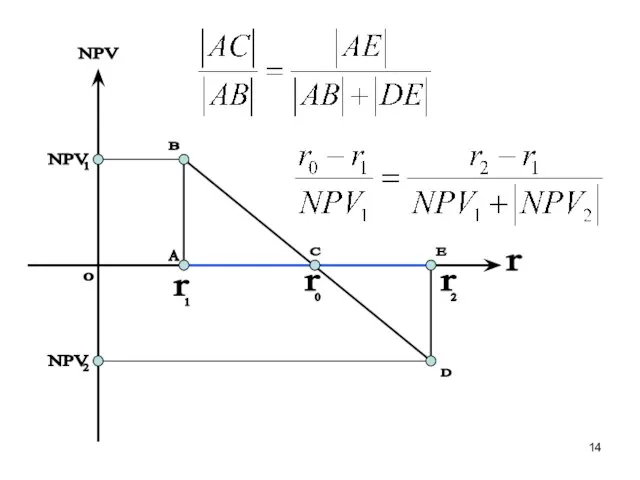

- 13. Алгоритм нахождения IRR методом линейной интерполяции: Подбираются значения ставки дисконтирования таким образом, чтобы при первой ставке

- 14. r B A C E NPV D 0

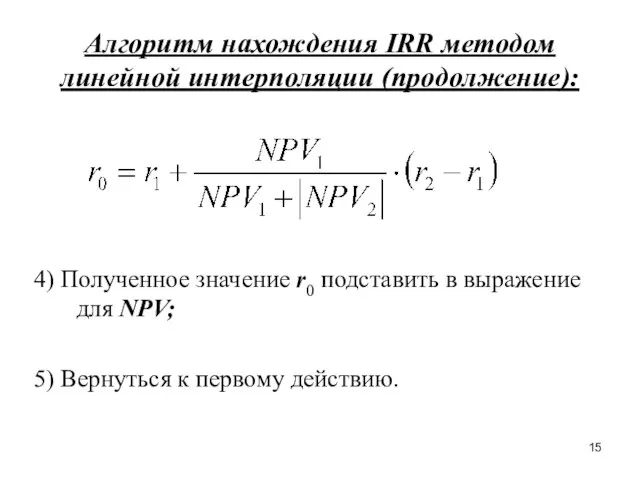

- 15. Алгоритм нахождения IRR методом линейной интерполяции (продолжение): 4) Полученное значение r0 подставить в выражение для NPV;

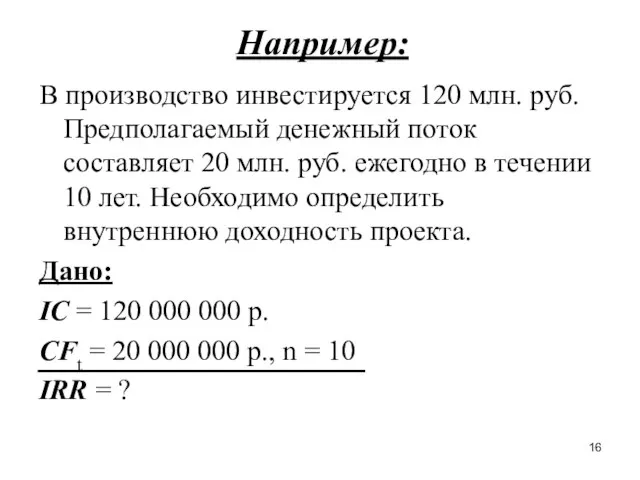

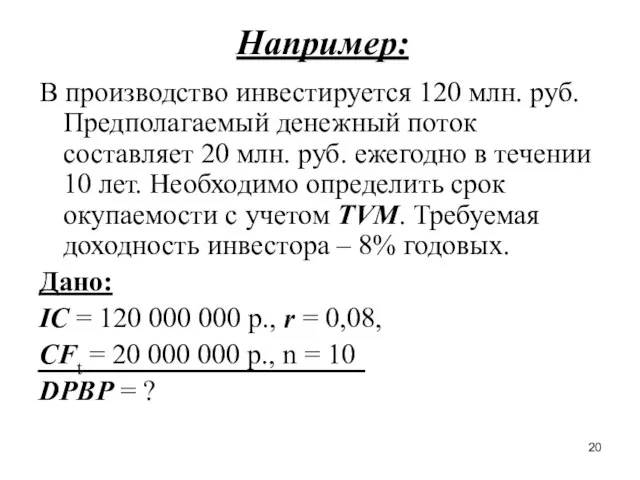

- 16. Например: В производство инвестируется 120 млн. руб. Предполагаемый денежный поток составляет 20 млн. руб. ежегодно в

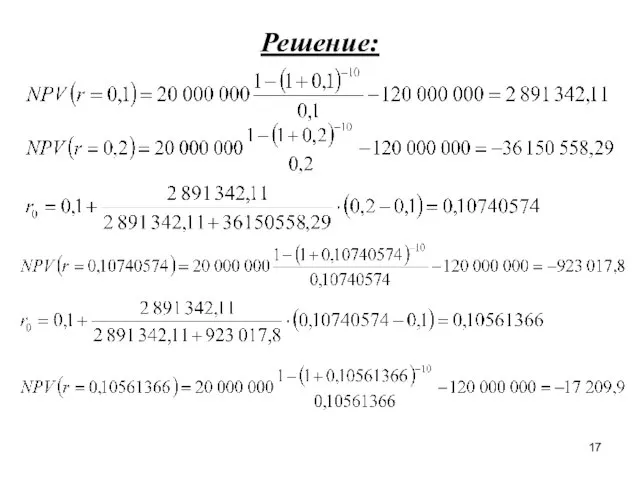

- 17. Решение:

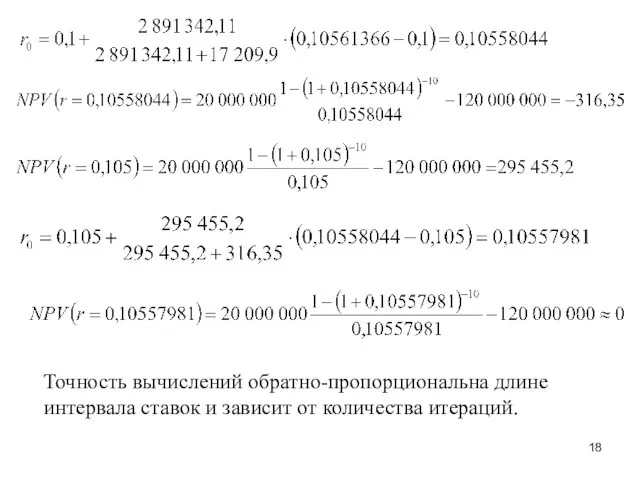

- 18. Точность вычислений обратно-пропорциональна длине интервала ставок и зависит от количества итераций.

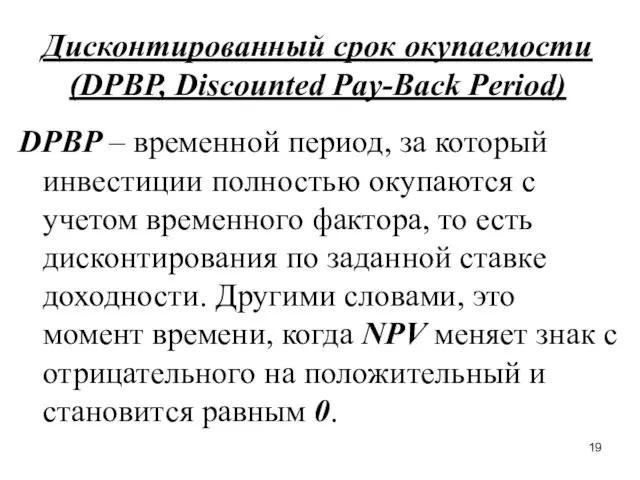

- 19. Дисконтированный срок окупаемости (DPBP, Discounted Pay-Back Period) DPBP – временной период, за который инвестиции полностью окупаются

- 20. Например: В производство инвестируется 120 млн. руб. Предполагаемый денежный поток составляет 20 млн. руб. ежегодно в

- 22. Скачать презентацию

Чистая современная стоимость

(NPV, Net Present Value);

NPV – разность суммы дисконтированных

Чистая современная стоимость

(NPV, Net Present Value);

NPV – разность суммы дисконтированных

Ординарный денежный поток – это следующая последовательность платежей:

В начальный момент времени

Ординарный денежный поток – это следующая последовательность платежей:

В начальный момент времени

Ординарный денежный поток

Ординарный денежный поток

Вложения на банковский депозит:

110

100

Вложения на банковский депозит:

110

100

NPV характеризует возможность получения требуемой доходности при заданных параметрах денежного потока.

Чем

NPV характеризует возможность получения требуемой доходности при заданных параметрах денежного потока.

Чем

Вероятность получения через 1 год 110 д.е.:

Вероятность получения доходности в 5%,

Вероятность получения через 1 год 110 д.е.:

Вероятность получения доходности в 5%,

Индекс рентабельности инвестиций (PI, Profitability Index)

PI – отношение суммы дисконтированных платежей

Индекс рентабельности инвестиций (PI, Profitability Index)

PI – отношение суммы дисконтированных платежей

Внутренняя ставка доходности инвестиций (IRR, Internal Rate of Return)

IRR – ставка

Внутренняя ставка доходности инвестиций (IRR, Internal Rate of Return)

IRR – ставка

Вложения на банковский депозит:

110

100

Вложения на банковский депозит:

110

100

Алгоритм нахождения IRR методом линейной интерполяции:

Подбираются значения ставки дисконтирования таким образом,

Алгоритм нахождения IRR методом линейной интерполяции:

Подбираются значения ставки дисконтирования таким образом,

r

B

A

C

E

NPV

D

0

r

B

A

C

E

NPV

D

0

Алгоритм нахождения IRR методом линейной интерполяции (продолжение):

4) Полученное значение r0 подставить

Алгоритм нахождения IRR методом линейной интерполяции (продолжение):

4) Полученное значение r0 подставить

Например:

В производство инвестируется 120 млн. руб. Предполагаемый денежный поток составляет 20

Например:

В производство инвестируется 120 млн. руб. Предполагаемый денежный поток составляет 20

Решение:

Решение:

Точность вычислений обратно-пропорциональна длине интервала ставок и зависит от количества итераций.

Точность вычислений обратно-пропорциональна длине интервала ставок и зависит от количества итераций.

Дисконтированный срок окупаемости (DPBP, Discounted Pay-Back Period)

DPBP – временной период, за

Дисконтированный срок окупаемости (DPBP, Discounted Pay-Back Period)

DPBP – временной период, за

Например:

В производство инвестируется 120 млн. руб. Предполагаемый денежный поток составляет 20

Например:

В производство инвестируется 120 млн. руб. Предполагаемый денежный поток составляет 20

Распределение доходов

Распределение доходов Міжнародні фінанси

Міжнародні фінанси Понятие заработной платы. Структура заработной платы работника

Понятие заработной платы. Структура заработной платы работника Audit Cup 2020

Audit Cup 2020 Особенности составления смет на пусконаладочные работы и АСУ ТП

Особенности составления смет на пусконаладочные работы и АСУ ТП Политика ценообразования коммерческой организации ООО ГК АТА

Политика ценообразования коммерческой организации ООО ГК АТА Основы регулирования РЦБ

Основы регулирования РЦБ Банковские услугии их значение для формирования доходов банка. АО Банк Финсервис

Банковские услугии их значение для формирования доходов банка. АО Банк Финсервис Проект ФСС Прямые выплаты на территории Республики Саха

Проект ФСС Прямые выплаты на территории Республики Саха Реализация энергосервисного контракта ооо инженер-стар юг

Реализация энергосервисного контракта ооо инженер-стар юг Мотивация финансового консультанта, менеджера, директора

Мотивация финансового консультанта, менеджера, директора Денежно-кредитная политика банка России

Денежно-кредитная политика банка России Рынок ценных бумаг

Рынок ценных бумаг Программы страхования

Программы страхования Отчет по форме ОН0001 и ОН0002

Отчет по форме ОН0001 и ОН0002 Согласование данных в итоговую оценку стоимости

Согласование данных в итоговую оценку стоимости Начисление пенсии

Начисление пенсии Налоговая тайна

Налоговая тайна Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике

Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике Фінансовий облік основних засобів. (Тема 2)

Фінансовий облік основних засобів. (Тема 2) Международная компания КриптоБанк

Международная компания КриптоБанк Как бухгалтеру продавать больше

Как бухгалтеру продавать больше Виды медицинского страхования РФ

Виды медицинского страхования РФ Валютные рынки

Валютные рынки Соблюдение законодательства при рассмотрении письменных обращений граждан, поступивших в пенсионный фонд ЛНР в 2018 году

Соблюдение законодательства при рассмотрении письменных обращений граждан, поступивших в пенсионный фонд ЛНР в 2018 году Производственные ресурсы: оборотный капитал

Производственные ресурсы: оборотный капитал Инвестиционный пай

Инвестиционный пай Теория валютных курсов

Теория валютных курсов