- Учет денежных средств на счетах в банках

Содержание

- 2. Денежные средства Средства в виде денег, находящихся в кассе предприятия, на счетах в учреждениях банка, в

- 3. Денежные средства Все временно свободные денежные средства, за исключением наличных денег в кассе, должны храниться на

- 4. Расчётный счёт учетная запись юридического или физического лица, которая необходима для хранения денег и проведения денежных

- 5. Документы для открытия счёта Устав Учредительный договор (при наличии) Протокол (решение) учредителей о создании юридического лица

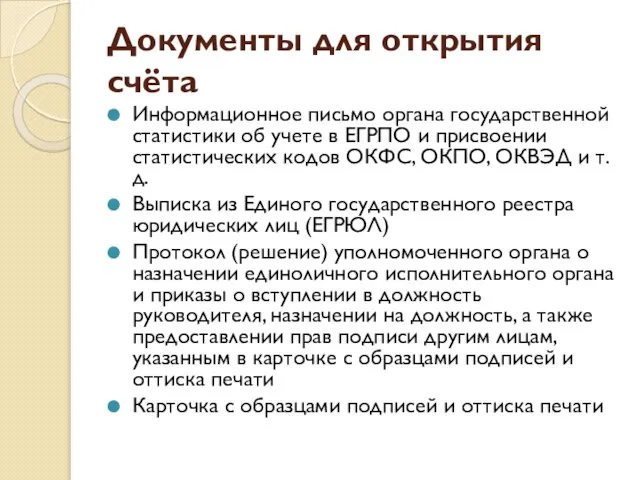

- 6. Документы для открытия счёта Информационное письмо органа государственной статистики об учете в ЕГРПО и присвоении статистических

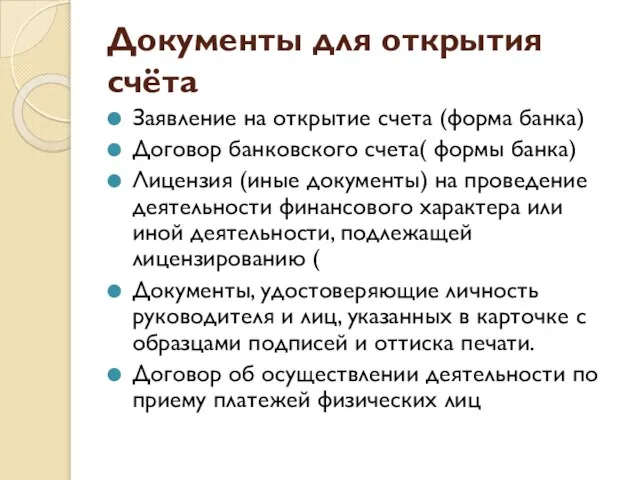

- 7. Документы для открытия счёта Заявление на открытие счета (форма банка) Договор банковского счета( формы банка) Лицензия

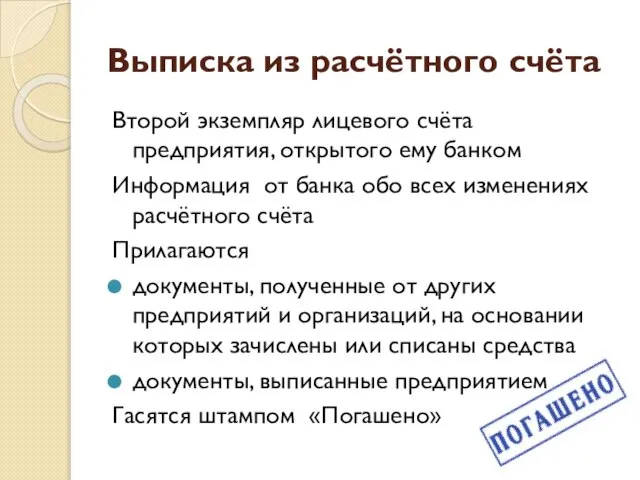

- 8. Выписка из расчётного счёта Второй экземпляр лицевого счёта предприятия, открытого ему банком Информация от банка обо

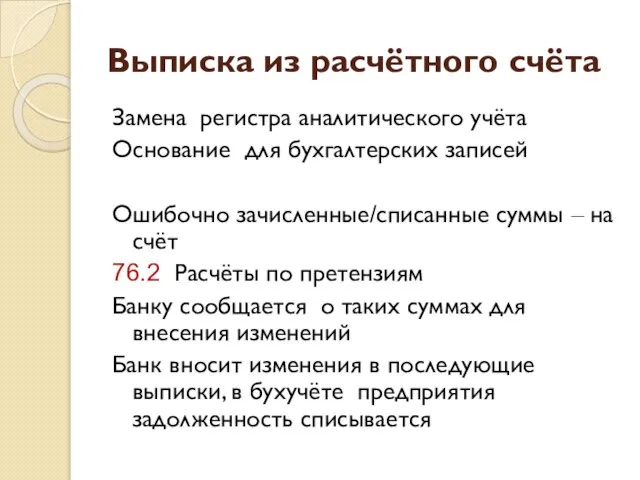

- 9. Выписка из расчётного счёта Замена регистра аналитического учёта Основание для бухгалтерских записей Ошибочно зачисленные/списанные суммы –

- 10. Особенность Банк – должник предприятия Остатки средств и поступления – Кт р/с Списания, выдача наличными –

- 11. Проверка и обработка выписок В день получения На полях выписки и документов против сумм операции проставляются

- 12. 51 Расчётный счёт Активный Дт – поступление средств Кт – выбытие средств Регистр аналитического учёта –

- 13. Проводки: поступление денег на расчётный счёт Дт 51 Кт 57 Зачислены денежные средства, находившиеся в пути

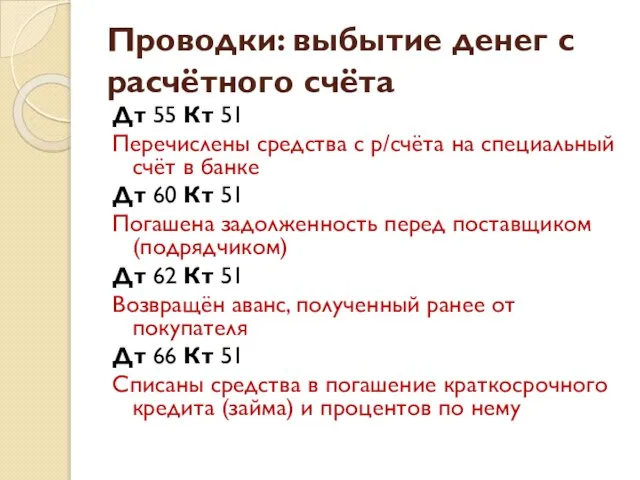

- 14. Проводки: выбытие денег с расчётного счёта Дт 55 Кт 51 Перечислены средства с р/счёта на специальный

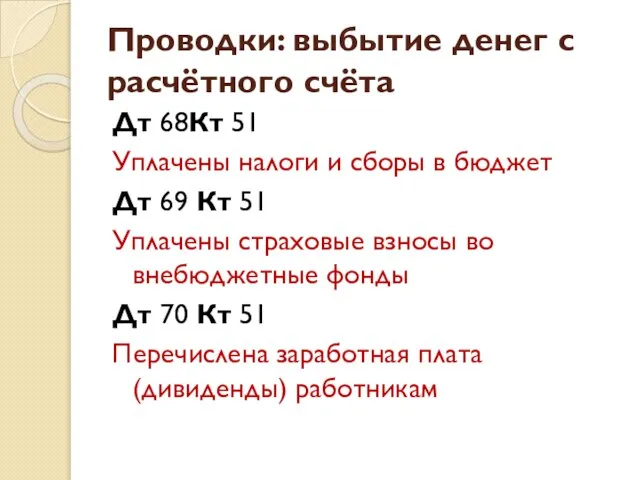

- 15. Проводки: выбытие денег с расчётного счёта Дт 68Кт 51 Уплачены налоги и сборы в бюджет Дт

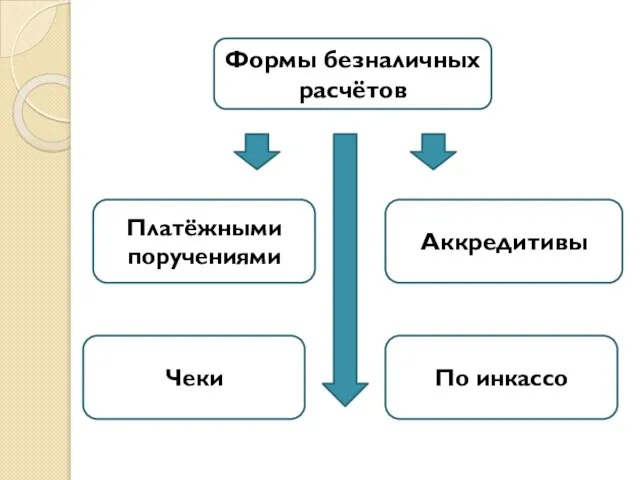

- 16. Формы безналичных расчётов Платёжными поручениями Аккредитивы Чеки По инкассо

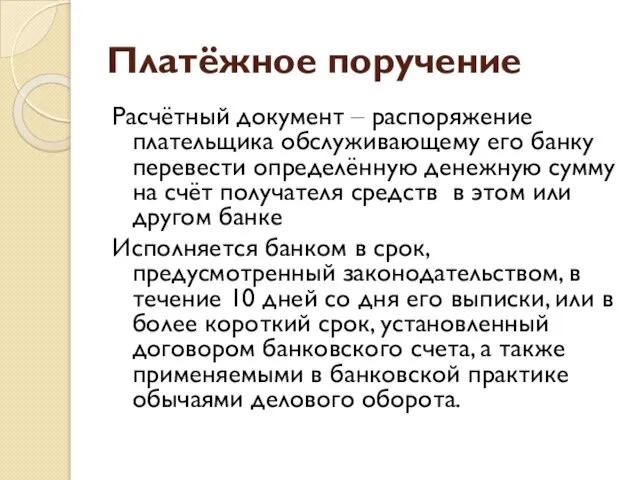

- 17. Платёжное поручение Расчётный документ – распоряжение плательщика обслуживающему его банку перевести определённую денежную сумму на счёт

- 18. Платёжное поручение Перечисление денежных средств за поставленные товары, выполненные работы, оказанные услуги в бюджеты всех уровней

- 19. Платёжное поручение Принимается банком независимо от наличия денежных средств на счете плательщика Банк обязан информировать плательщика

- 20. Поставщик Поставка товара Плательщик Платёжное поручение Банк плательщика Списание средств со счёта плательщика Перечисление средств Прямые

- 21. Аккредитив Условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств по

- 22. Аккредитивная форма Плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо

- 23. Аккредитивы Депонированные Гарантированные Покрытые Непокрытые банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму

- 24. Аккредитивы Отзывные Безотзывные может не может быть изменен или аннулирован банком-эмитентом без предварительного согласования с получателем

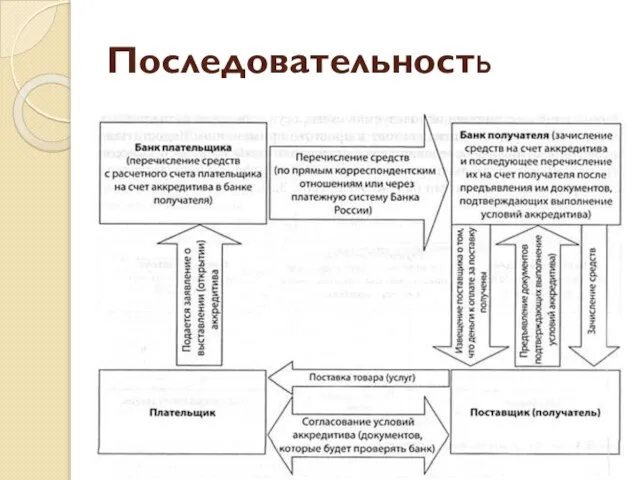

- 25. Последовательность продукция оплачивается после ее отгрузки оплата производится с согласия плательщика, выраженного в данном случае самим

- 26. Последовательность

- 27. Достоинство Гарантия платежа Недостатки средства покупателя отвлекаются из его хозяйственного оборота на срок действия аккредитива замедляется

- 28. Чековая форма Владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег,

- 29. Чеки Используются как физическими, так и юридическими лицами Платёжное средство Применяются при расчётах во всех случаях,

- 30. Достоинства Удобны, когда плательщик не хочет совершать платеж до получения товара, а поставщик передавать товар до

- 31. Чек Должен быть предъявлен к оплате в учреждение банка в течение 10 дней, не считая дня

- 32. Чеки Именные Ордерные Предъявительские

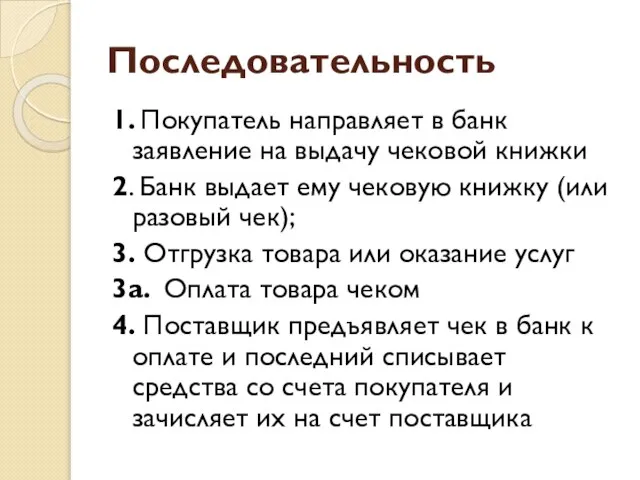

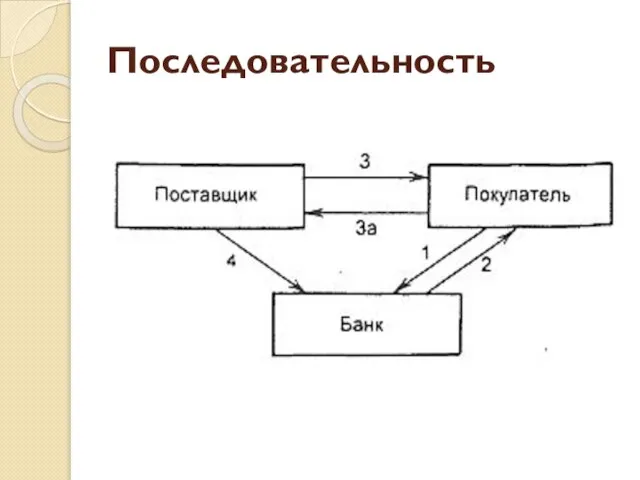

- 33. Последовательность 1. Покупатель направляет в банк заявление на выдачу чековой книжки 2. Банк выдает ему чековую

- 34. Последовательность

- 35. Расчёты по инкассо Банковская операция, посредством которой банк-эмитент по поручению и за счет клиента на основании

- 36. Расчёты по инкассо На основании платежных требований, оплата которых может производиться по распоряжению плательщика, с акцептом

- 37. Платёжное требование Безусловное требование по списанию средств со счета плательщика в пользу получателя Получатель средств оформляет

- 38. Платёжные требования С акцептом Безакцептные По распоряжению плательщика Без распоряжения плательщика от лат. acceptus – принятый

- 39. С акцептом Плательщик вправе в письменной форме акцептовать платежное требование полностью или частично либо отказаться от

- 40. Без акцепта В случаях установленных законодательством (при платежах за продукцию и услуги предприятий ТЭК, ЖКХ, предприятий

- 41. Инкассовое поручение в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством для взыскания по исполнительным

- 42. Инкассовое поручение В основном применяется для принудительного взыскания денежных средств соответствующими государственными контролирующими органами

- 43. Инструменты безналичных расчётов Векселя Платёжные карты

- 44. Вексельная форма Расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит)

- 45. Вексель Безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право по

- 46. Векселя Простые Переводные

- 47. Простой вексель Соло-вексель Письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную

- 48. Переводный вексель Тратта Письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе

- 49. Аваль Поручительство по векселю или чеку Допускается для любого лица, кроме плательщика. Авалист ответствен наравне с

- 50. Платёжные карты Наличие системы, в состав которой входят банки и иные участники, которые совместно осуществляют выпуск

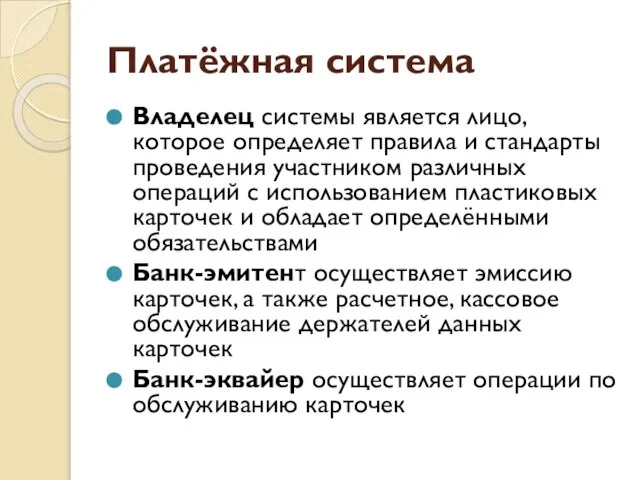

- 51. Платёжная система Владелец системы является лицо, которое определяет правила и стандарты проведения участником различных операций с

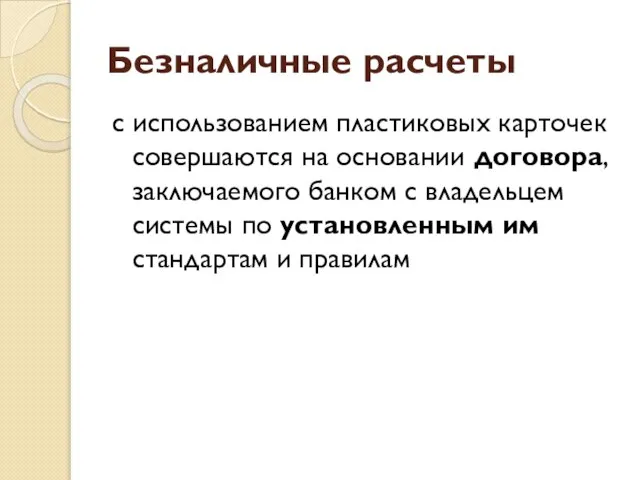

- 52. Безналичные расчеты c использованием пластиковых карточек совершаются на основании договора, заключаемого банком с владельцем системы по

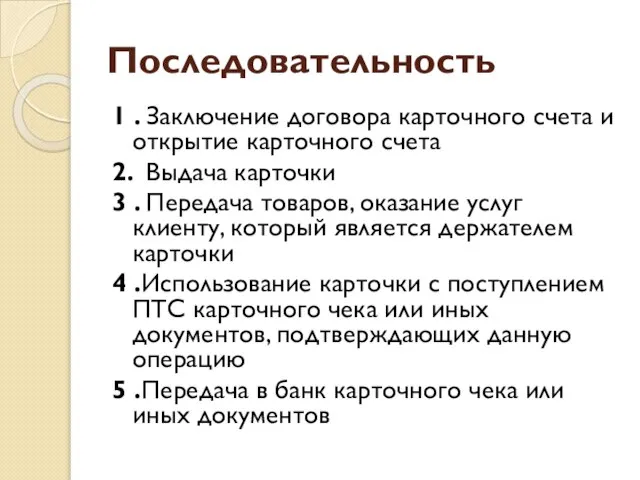

- 54. Последовательность 1 . Заключение договора карточного счета и открытие карточного счета 2. Выдача карточки 3 .

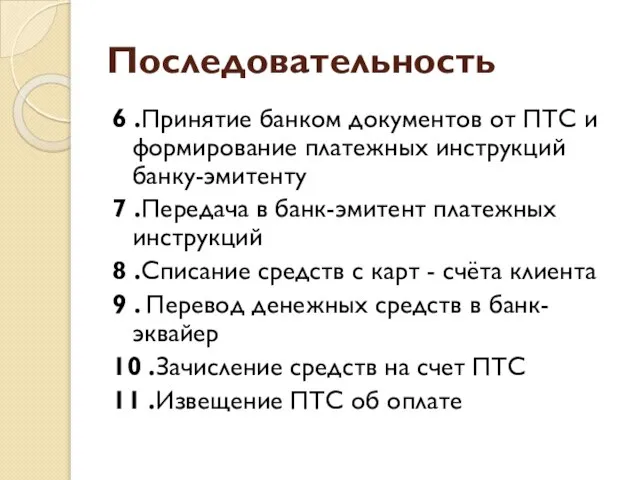

- 55. Последовательность 6 .Принятие банком документов от ПТС и формирование платежных инструкций банку-эмитенту 7 .Передача в банк-эмитент

- 56. Достоинства удобством использования значительный уровень защищённости средств, хранящихся на карточном счете в банке возможность проверить каждую

- 57. НАЛИЧНЫЕ РАСЧЁТЫ С БАНКОМ МДК 01.01

- 58. Выдача наличных денег с р/счёта Выдаются на основании денежных чеков Организация заполняет денежный чек из чековой

- 59. Денежный чек Документ, на основании которого организация может снять денежные средства с расчетного счёта, Распоряжение банку

- 60. Порядок получения Чек заполняется Правая часть остается в чековой книжке Левая отрывается и передается в банк

- 61. Чековая книжка Выдаётся банком по заявлению Хранится у главного бухгалтера под ключом Корешки оплаченных и испорченных

- 62. Внесение наличных на расчётный счёт По объявлению на взнос наличными Обязательно указывается источник средств!

- 63. Объявление на взнос наличными Документ, на основании которого вносятся наличные денежные средства на расчетный счет в

- 65. Скачать презентацию

Денежные средства

Средства в виде денег, находящихся в кассе предприятия, на счетах

Денежные средства

Средства в виде денег, находящихся в кассе предприятия, на счетах

Денежные средства

Все временно свободные денежные средства, за исключением наличных денег в

Денежные средства

Все временно свободные денежные средства, за исключением наличных денег в

Расчётный счёт

учетная запись юридического или физического лица, которая необходима для хранения

Расчётный счёт

учетная запись юридического или физического лица, которая необходима для хранения

Документы для открытия счёта

Устав

Учредительный договор (при наличии)

Протокол (решение) учредителей о создании

Документы для открытия счёта

Устав

Учредительный договор (при наличии)

Протокол (решение) учредителей о создании

Документы для открытия счёта

Информационное письмо органа государственной статистики об учете в

Документы для открытия счёта

Информационное письмо органа государственной статистики об учете в

Документы для открытия счёта

Заявление на открытие счета (форма банка)

Договор банковского счета(

Документы для открытия счёта

Заявление на открытие счета (форма банка)

Договор банковского счета(

Выписка из расчётного счёта

Второй экземпляр лицевого счёта предприятия, открытого ему банком

Информация

Выписка из расчётного счёта

Второй экземпляр лицевого счёта предприятия, открытого ему банком

Информация

Выписка из расчётного счёта

Замена регистра аналитического учёта

Основание для бухгалтерских записей

Ошибочно зачисленные/списанные

Выписка из расчётного счёта

Замена регистра аналитического учёта

Основание для бухгалтерских записей

Ошибочно зачисленные/списанные

Особенность

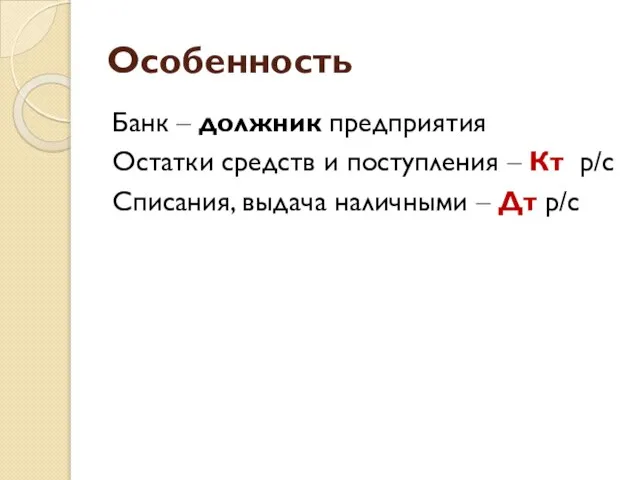

Банк – должник предприятия

Остатки средств и поступления – Кт р/с

Списания, выдача

Особенность

Банк – должник предприятия

Остатки средств и поступления – Кт р/с

Списания, выдача

Проверка и обработка выписок

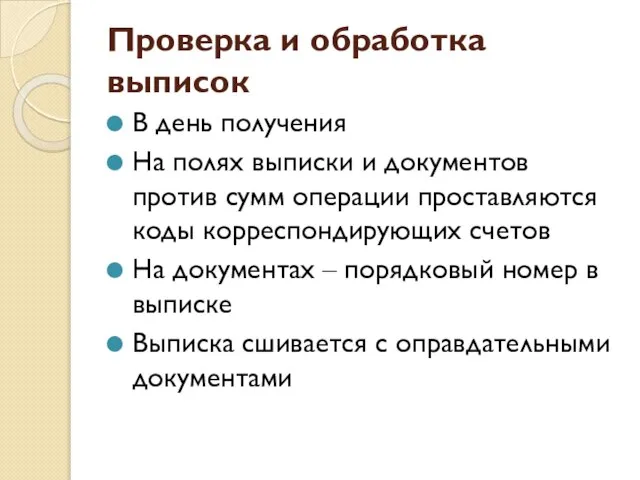

В день получения

На полях выписки и документов против

Проверка и обработка выписок

В день получения

На полях выписки и документов против

51 Расчётный счёт

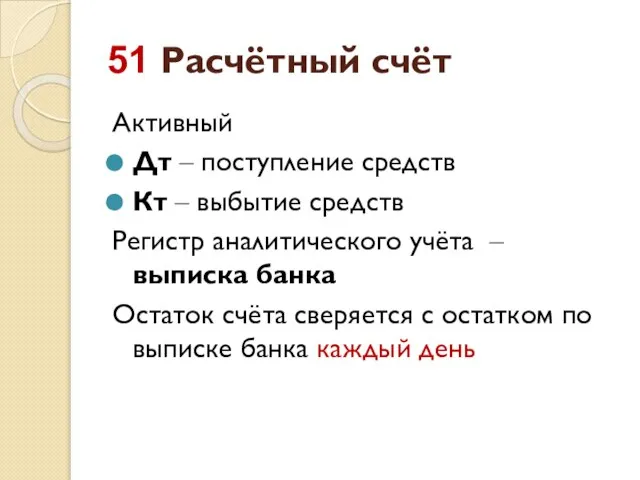

Активный

Дт – поступление средств

Кт – выбытие средств

Регистр аналитического

51 Расчётный счёт

Активный

Дт – поступление средств

Кт – выбытие средств

Регистр аналитического

Проводки: поступление денег на расчётный счёт

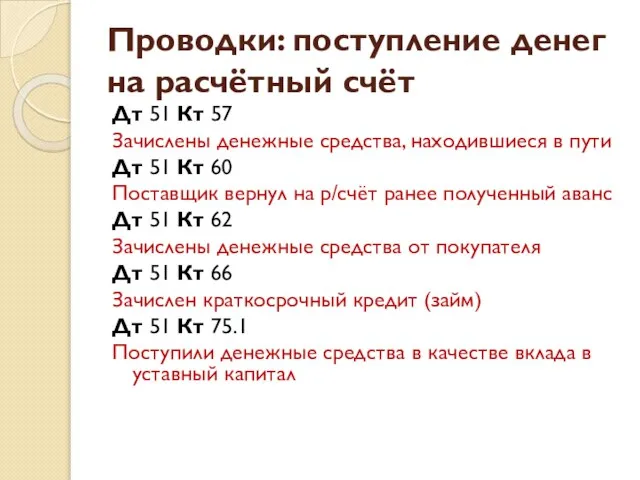

Дт 51 Кт 57

Зачислены денежные

Проводки: поступление денег на расчётный счёт

Дт 51 Кт 57

Зачислены денежные

Проводки: выбытие денег с расчётного счёта

Дт 55 Кт 51

Перечислены средства

Проводки: выбытие денег с расчётного счёта

Дт 55 Кт 51

Перечислены средства

Проводки: выбытие денег с расчётного счёта

Дт 68Кт 51

Уплачены налоги и

Проводки: выбытие денег с расчётного счёта

Дт 68Кт 51

Уплачены налоги и

Формы безналичных расчётов

Платёжными поручениями

Аккредитивы

Чеки

По инкассо

Формы безналичных расчётов

Платёжными поручениями

Аккредитивы

Чеки

По инкассо

Платёжное поручение

Расчётный документ – распоряжение плательщика обслуживающему его банку перевести определённую

Платёжное поручение

Расчётный документ – распоряжение плательщика обслуживающему его банку перевести определённую

Платёжное поручение

Перечисление денежных средств

за поставленные товары, выполненные работы, оказанные услуги

в бюджеты

Платёжное поручение

Перечисление денежных средств

за поставленные товары, выполненные работы, оказанные услуги

в бюджеты

Платёжное поручение

Принимается банком независимо от наличия денежных средств на счете плательщика

Банк

Платёжное поручение

Принимается банком независимо от наличия денежных средств на счете плательщика

Банк

Поставщик

Поставка товара

Плательщик

Платёжное поручение

Банк плательщика

Списание средств со счёта плательщика

Перечисление средств

Прямые корр. отношения

Поставщик

Поставка товара

Плательщик

Платёжное поручение

Банк плательщика

Списание средств со счёта плательщика

Перечисление средств

Прямые корр. отношения

Аккредитив

Условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в

Аккредитив

Условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в

Аккредитивная форма

Плательщик поручает обслуживающему его банку произвести за счет средств, предварительно

Аккредитивная форма

Плательщик поручает обслуживающему его банку произвести за счет средств, предварительно

Аккредитивы

Депонированные

Гарантированные

Покрытые

Непокрытые

банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму

Аккредитивы

Депонированные

Гарантированные

Покрытые

Непокрытые

банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму

Аккредитивы

Отзывные

Безотзывные

может

не может

быть изменен или аннулирован банком-эмитентом без предварительного согласования с получателем

Аккредитивы

Отзывные

Безотзывные

может

не может

быть изменен или аннулирован банком-эмитентом без предварительного согласования с получателем

Последовательность

продукция оплачивается после ее отгрузки

оплата производится с согласия плательщика, выраженного в

Последовательность

продукция оплачивается после ее отгрузки

оплата производится с согласия плательщика, выраженного в

Последовательность

Последовательность

Достоинство

Гарантия платежа

Недостатки

средства покупателя отвлекаются из его хозяйственного оборота на срок действия

Достоинство

Гарантия платежа

Недостатки

средства покупателя отвлекаются из его хозяйственного оборота на срок действия

Чековая форма

Владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки,

Чековая форма

Владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки,

Чеки

Используются как физическими, так и юридическими лицами

Платёжное средство

Применяются при расчётах во

Чеки

Используются как физическими, так и юридическими лицами

Платёжное средство

Применяются при расчётах во

Достоинства

Удобны, когда

плательщик не хочет совершать платеж до получения товара, а поставщик

Достоинства

Удобны, когда

плательщик не хочет совершать платеж до получения товара, а поставщик

Чек

Должен быть предъявлен к оплате в учреждение банка в течение 10

Чек

Должен быть предъявлен к оплате в учреждение банка в течение 10

Чеки

Именные

Ордерные

Предъявительские

Чеки

Именные

Ордерные

Предъявительские

Последовательность

1. Покупатель направляет в банк заявление на выдачу чековой книжки

2. Банк

Последовательность

1. Покупатель направляет в банк заявление на выдачу чековой книжки

2. Банк

Последовательность

Последовательность

Расчёты по инкассо

Банковская операция, посредством которой банк-эмитент по поручению и за

Расчёты по инкассо

Банковская операция, посредством которой банк-эмитент по поручению и за

Расчёты по инкассо

На основании платежных требований, оплата которых может производиться по

Расчёты по инкассо

На основании платежных требований, оплата которых может производиться по

Платёжное требование

Безусловное требование по списанию средств со счета плательщика в пользу

Платёжное требование

Безусловное требование по списанию средств со счета плательщика в пользу

Платёжные требования

С акцептом

Безакцептные

По распоряжению плательщика

Без распоряжения плательщика

от лат. acceptus – принятый

Платёжные требования

С акцептом

Безакцептные

По распоряжению плательщика

Без распоряжения плательщика

от лат. acceptus – принятый

С акцептом

Плательщик вправе в письменной форме акцептовать платежное требование полностью или

С акцептом

Плательщик вправе в письменной форме акцептовать платежное требование полностью или

Без акцепта

В случаях

установленных законодательством (при платежах за продукцию и услуги предприятий

Без акцепта

В случаях

установленных законодательством (при платежах за продукцию и услуги предприятий

Инкассовое поручение

в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством

для

Инкассовое поручение

в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством

для

Инкассовое поручение

В основном применяется для принудительного взыскания денежных средств соответствующими государственными

Инкассовое поручение

В основном применяется для принудительного взыскания денежных средств соответствующими государственными

Инструменты

безналичных расчётов

Векселя

Платёжные карты

Инструменты

безналичных расчётов

Векселя

Платёжные карты

Вексельная форма

Расчеты между поставщиком и плательщиком за товары или услуги с

Вексельная форма

Расчеты между поставщиком и плательщиком за товары или услуги с

Вексель

Безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу

Вексель

Безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу

Векселя

Простые

Переводные

Векселя

Простые

Переводные

Простой вексель

Соло-вексель

Письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя

Простой вексель

Соло-вексель

Письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя

Переводный вексель

Тратта

Письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате

Переводный вексель

Тратта

Письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате

Аваль

Поручительство по векселю или чеку

Допускается для любого лица, кроме плательщика.

Авалист ответствен наравне с векселедателем, причём его обязательство действительно

Аваль

Поручительство по векселю или чеку

Допускается для любого лица, кроме плательщика.

Авалист ответствен наравне с векселедателем, причём его обязательство действительно

Платёжные карты

Наличие системы, в состав которой входят банки и иные участники,

Платёжные карты

Наличие системы, в состав которой входят банки и иные участники,

Платёжная система

Владелец системы является лицо, которое определяет правила и стандарты проведения

Платёжная система

Владелец системы является лицо, которое определяет правила и стандарты проведения

Безналичные расчеты

c использованием пластиковых карточек совершаются на основании договора, заключаемого банком

Безналичные расчеты

c использованием пластиковых карточек совершаются на основании договора, заключаемого банком

Последовательность

1 . Заключение договора карточного счета и открытие карточного счета

2. Выдача

Последовательность

1 . Заключение договора карточного счета и открытие карточного счета

2. Выдача

Последовательность

6 .Принятие банком документов от ПТС и формирование платежных инструкций банку-эмитенту

7

Последовательность

6 .Принятие банком документов от ПТС и формирование платежных инструкций банку-эмитенту

7

Достоинства

удобством использования

значительный уровень защищённости средств, хранящихся на карточном счете в

Достоинства

удобством использования

значительный уровень защищённости средств, хранящихся на карточном счете в

НАЛИЧНЫЕ РАСЧЁТЫ С БАНКОМ

МДК 01.01

НАЛИЧНЫЕ РАСЧЁТЫ С БАНКОМ

МДК 01.01

Выдача наличных денег с р/счёта

Выдаются на основании денежных чеков

Организация заполняет денежный

Выдача наличных денег с р/счёта

Выдаются на основании денежных чеков

Организация заполняет денежный

Денежный чек

Документ, на основании которого организация может снять денежные средства с

Денежный чек

Документ, на основании которого организация может снять денежные средства с

Порядок получения

Чек заполняется

Правая часть остается в чековой книжке

Левая отрывается и

Порядок получения

Чек заполняется

Правая часть остается в чековой книжке

Левая отрывается и

Чековая книжка

Выдаётся банком по заявлению

Хранится у главного бухгалтера под ключом

Корешки оплаченных

Чековая книжка

Выдаётся банком по заявлению

Хранится у главного бухгалтера под ключом

Корешки оплаченных

Внесение наличных на расчётный счёт

По объявлению на взнос наличными

Обязательно указывается источник

Внесение наличных на расчётный счёт

По объявлению на взнос наличными

Обязательно указывается источник

Объявление на взнос наличными

Документ, на основании которого вносятся наличные денежные средства

Объявление на взнос наличными

Документ, на основании которого вносятся наличные денежные средства

Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах

Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах Парковки

Парковки МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Использование Гонконга для офшорной работы на рынках Азии

Использование Гонконга для офшорной работы на рынках Азии Водный налог

Водный налог 04. Отчет о движении денежных средств. Взаимосвязь показателей финансовых отчетов

04. Отчет о движении денежных средств. Взаимосвязь показателей финансовых отчетов Презентация для семинара 2022

Презентация для семинара 2022 Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс

Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс Actual problems of commercial banks deposit policy

Actual problems of commercial banks deposit policy Понятие и виды бухгалтерского учета

Понятие и виды бухгалтерского учета Учет в организациях государственной сферы сферы

Учет в организациях государственной сферы сферы Личное финансовое планирование

Личное финансовое планирование Конвертируемые облигации и варранты

Конвертируемые облигации и варранты Виды рисков и как их избежать

Виды рисков и как их избежать Учет расчетов по оплате труда

Учет расчетов по оплате труда Исполнение бюджета муниципального района Княжпогостский за 2016 год

Исполнение бюджета муниципального района Княжпогостский за 2016 год Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства

Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства Управление предприятием

Управление предприятием Страховка

Страховка Как меньше тратить?

Как меньше тратить? Товар и деньги

Товар и деньги Социальные опции 2020

Социальные опции 2020 Банковские риски

Банковские риски Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Неипотечный аккредитив

Неипотечный аккредитив Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Банк Хоум Кредит

Банк Хоум Кредит Учишься на чужих ошибках – научишься их избегать

Учишься на чужих ошибках – научишься их избегать