- Бухгалтерский учет. Курс лекции

Содержание

- 2. ТЕМА -6 Учет денежных средств и инвестиций Вопросы: Понятие денежных средств и их эквивалентов. Учет наличности,

- 3. 1. Понятие денежных средств и их эквивалентов. Денежные средства являются средством обмена и основой для оценки

- 4. Классификация денежных расчетов

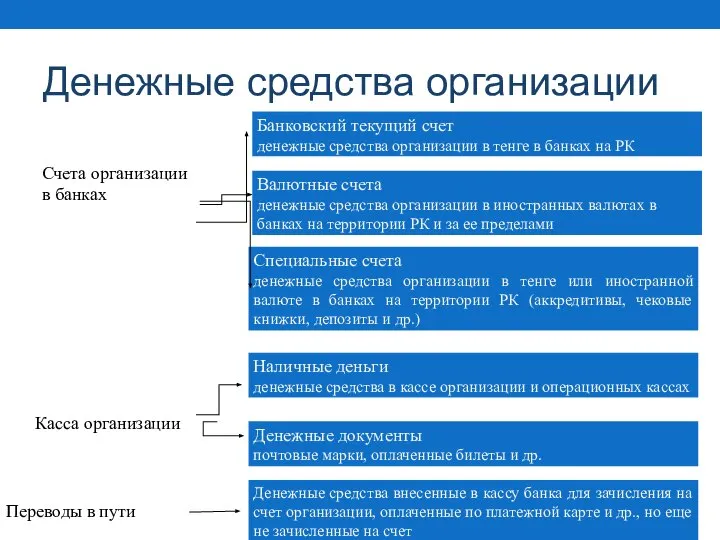

- 5. Денежные средства организации Банковский текущий счет денежные средства организации в тенге в банках на РК Валютные

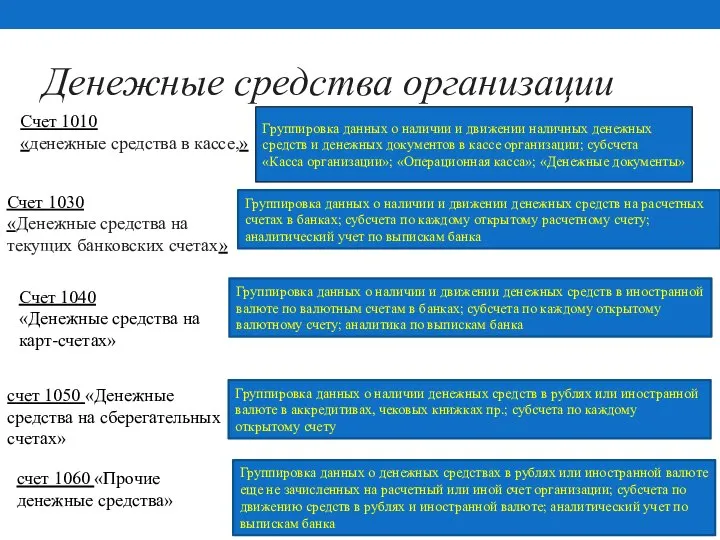

- 6. Денежные средства организации Счет 1010 «денежные средства в кассе,» Группировка данных о наличии и движении наличных

- 7. 2.Учет наличности, находяющейся в кассе и учет инвестиции Ведение кассовых операций возложено на кассира, который несет

- 8. Касса - место для проведения кассовых операций, которое определяет руководитель юридического лица. Денежные средства хранятся в

- 9. Наличные деньги сверх установленного лимита следует хранить на банковских счетах в банках. Накопление денег сверх лимита

- 10. Документальное оформление кассовых операций Первичные документы: Приходный кассовый ордер (ПКО1) Расходный кассовый ордер (РКО2) Объявление на

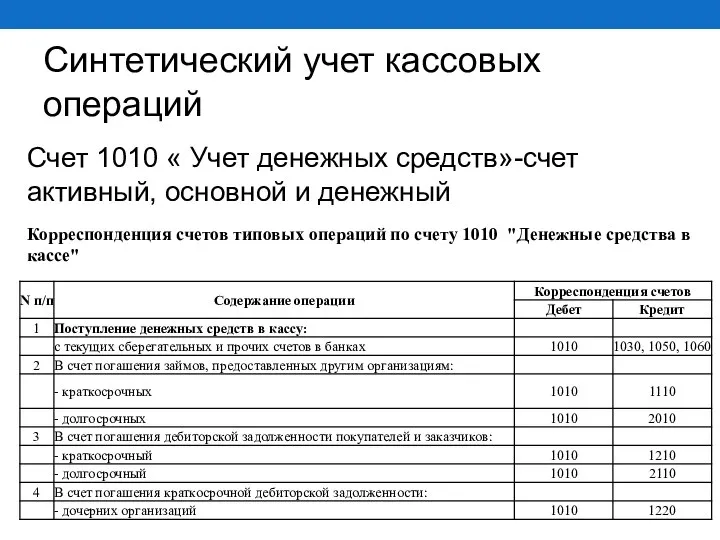

- 11. Синтетический учет кассовых операций Счет 1010 « Учет денежных средств»-счет активный, основной и денежный Корреспонденция счетов

- 12. Учет инвестиции Подраздел 1100 "Краткосрочные финансовые инвестиции" предназначен для учета краткосрочных финансовых инвестиций. Данный подраздел включает

- 13. Корреспонденция счетов типовых операций по счетам подраздела 1100 "Краткосрочные финансовые инвестиции"

- 14. 3.Учет денег на текущих банковских счетах Предприятия могут открывать в банках расчетные и текущие счета. Расчетный

- 15. Через расчетный счет могут проводиться два вида операций: - списание денег; - зачисление денег.

- 16. РАСЧЕТНЫЙ СЧЕТ ОРГАНИЗАЦИИ Открытие расчетного счета Перечень документов, представляемых в кредитную организацию Свидетельство о регистрации организации

- 17. РАСЧЕТНЫЕ ДОКУМЕНТЫ Реквизиты Наименование, номер, дата выписки Вид платежа Наименование плательщика, номер его счета, ИНН Наименование

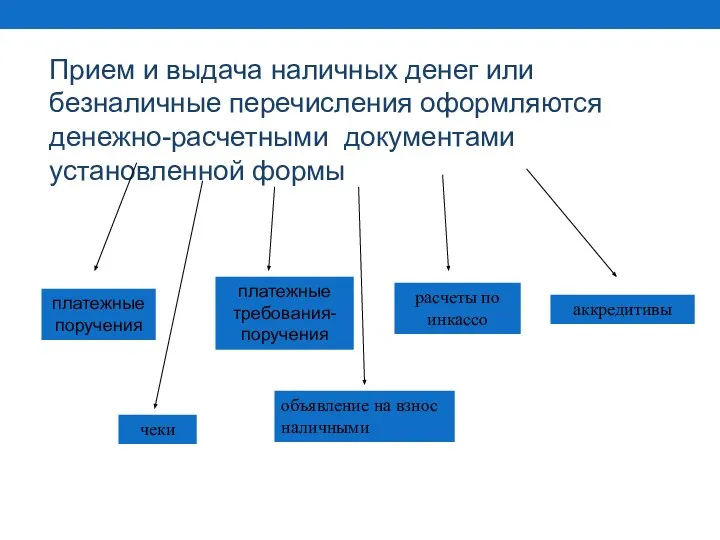

- 18. Прием и выдача наличных денег или безналичные перечисления оформляются денежно-расчетными документами установленной формы объявление на взнос

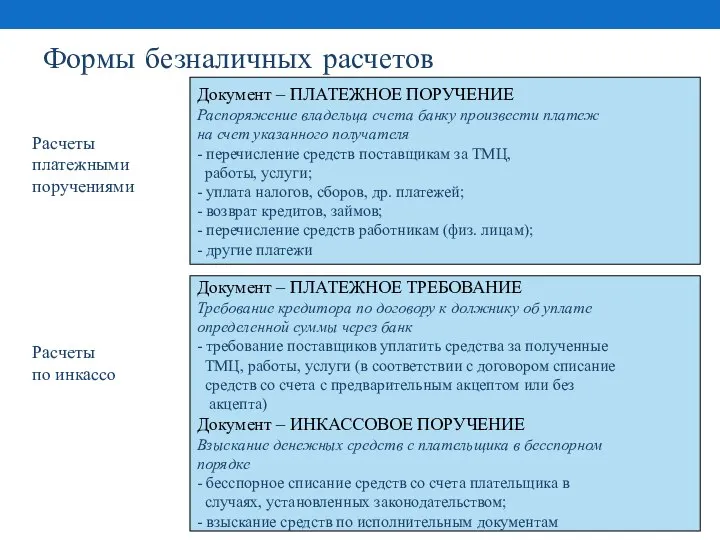

- 19. Формы безналичных расчетов Документ – ПЛАТЕЖНОЕ ПОРУЧЕНИЕ Распоряжение владельца счета банку произвести платеж на счет указанного

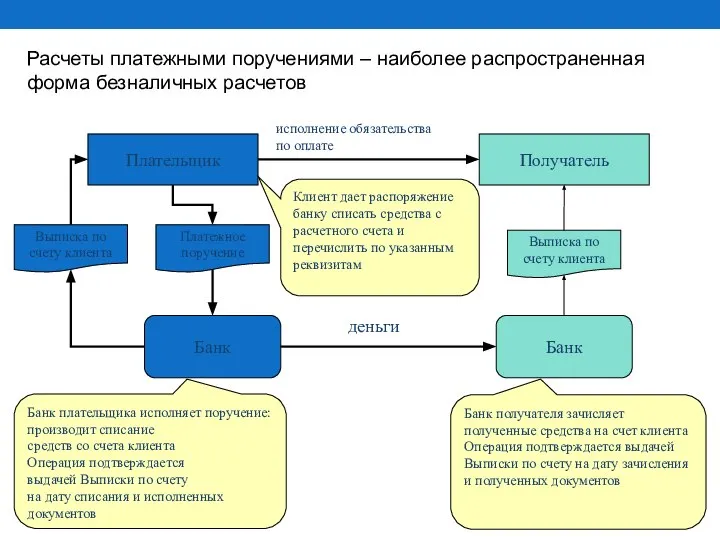

- 20. Плательщик Получатель Банк Банк Расчеты платежными поручениями – наиболее распространенная форма безналичных расчетов Платежное поручение деньги

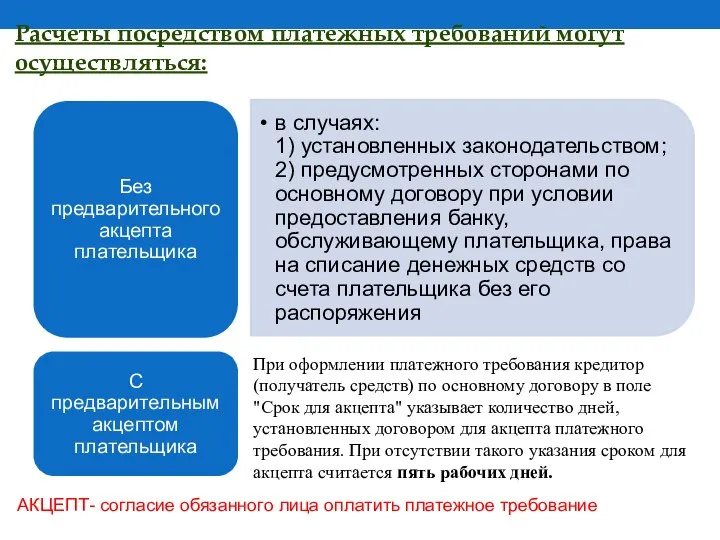

- 21. Расчеты посредством платежных требований могут осуществляться: АКЦЕПТ- согласие обязанного лица оплатить платежное требование При оформлении платежного

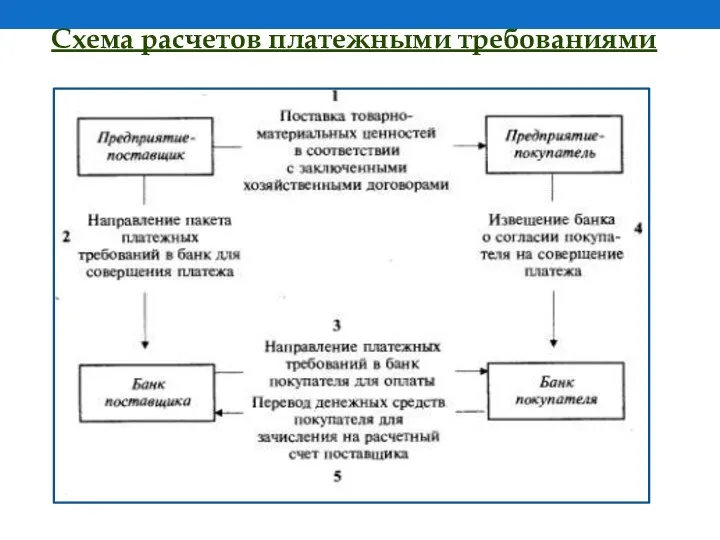

- 22. Схема расчетов платежными требованиями

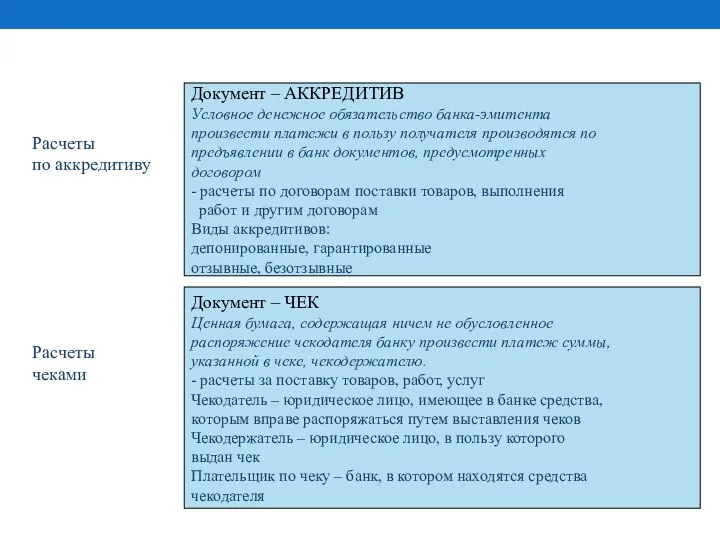

- 23. Документ – АККРЕДИТИВ Условное денежное обязательство банка-эмитента произвести платежи в пользу получателя производятся по предъявлении в

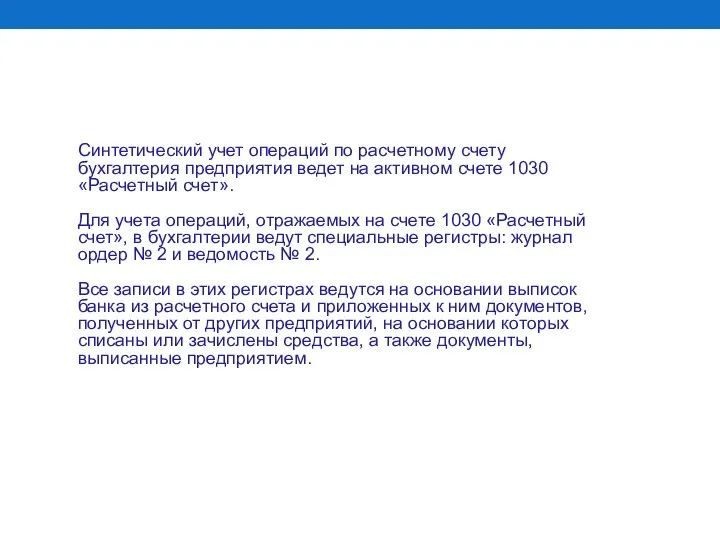

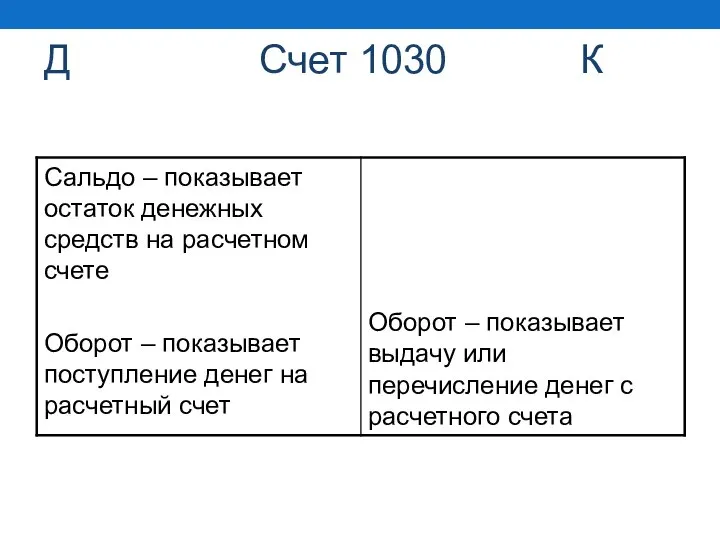

- 24. Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на активном счете 1030 «Расчетный счет». Для

- 25. Д Счет 1030 К

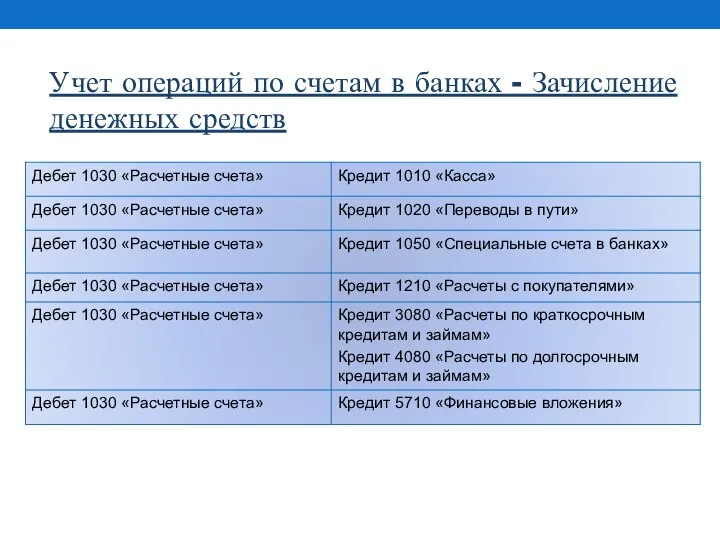

- 26. Учет операций по счетам в банках - Зачисление денежных средств

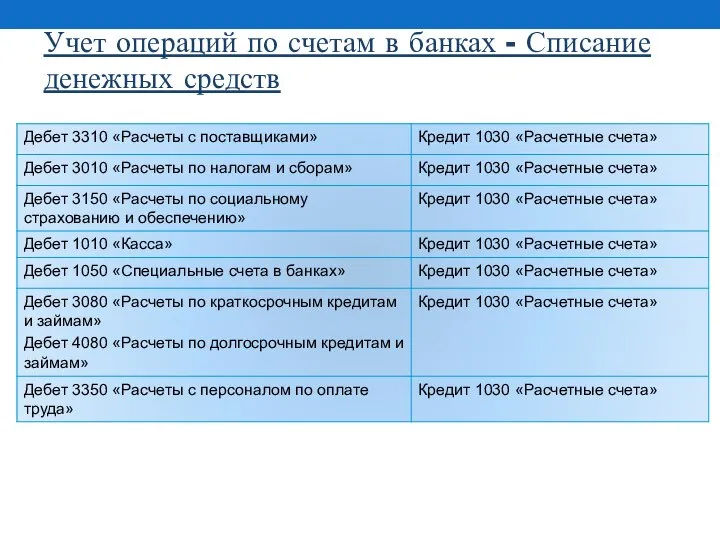

- 27. Учет операций по счетам в банках - Списание денежных средств

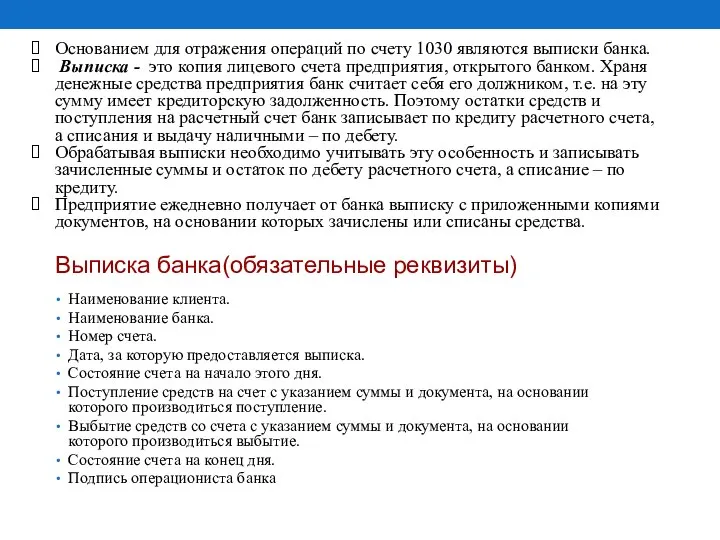

- 28. Основанием для отражения операций по счету 1030 являются выписки банка. Выписка - это копия лицевого счета

- 30. Скачать презентацию

ТЕМА -6

Учет денежных средств и инвестиций

Вопросы:

Понятие денежных средств и их

ТЕМА -6

Учет денежных средств и инвестиций

Вопросы:

Понятие денежных средств и их

1. Понятие денежных средств и их эквивалентов.

Денежные средства являются средством обмена

1. Понятие денежных средств и их эквивалентов.

Денежные средства являются средством обмена

Классификация денежных расчетов

Классификация денежных расчетов

Денежные средства организации

Банковский текущий счет

денежные средства организации в тенге в банках

Денежные средства организации

Банковский текущий счет

денежные средства организации в тенге в банках

Денежные средства организации

Счет 1010

«денежные средства в кассе,»

Группировка данных о

Денежные средства организации

Счет 1010

«денежные средства в кассе,»

Группировка данных о

2.Учет наличности, находяющейся в кассе и учет инвестиции

Ведение кассовых операций возложено

2.Учет наличности, находяющейся в кассе и учет инвестиции

Ведение кассовых операций возложено

Касса - место для проведения кассовых операций, которое определяет руководитель юридического

Касса - место для проведения кассовых операций, которое определяет руководитель юридического

Наличные деньги сверх установленного лимита следует хранить на банковских счетах в

Наличные деньги сверх установленного лимита следует хранить на банковских счетах в

Документальное оформление кассовых операций

Первичные документы:

Приходный кассовый ордер (ПКО1)

Расходный кассовый ордер

Документальное оформление кассовых операций

Первичные документы:

Приходный кассовый ордер (ПКО1)

Расходный кассовый ордер

Синтетический учет кассовых операций

Счет 1010 « Учет денежных средств»-счет активный, основной

Синтетический учет кассовых операций

Счет 1010 « Учет денежных средств»-счет активный, основной

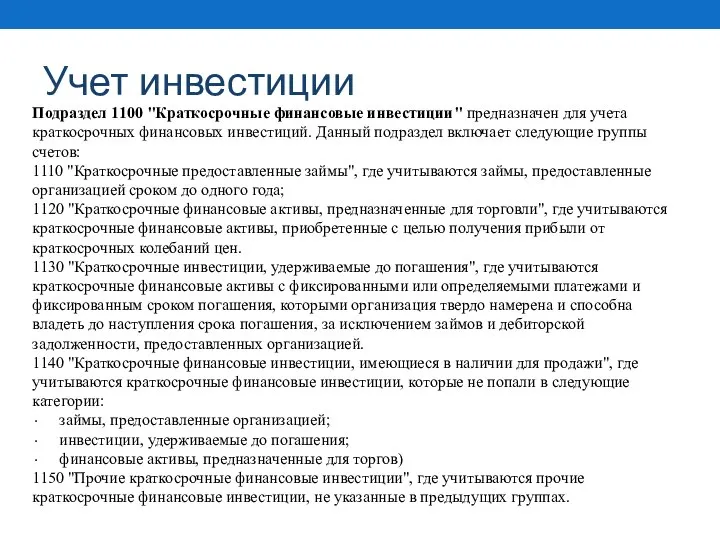

Учет инвестиции

Подраздел 1100 "Краткосрочные финансовые инвестиции" предназначен для учета краткосрочных финансовых

Учет инвестиции

Подраздел 1100 "Краткосрочные финансовые инвестиции" предназначен для учета краткосрочных финансовых

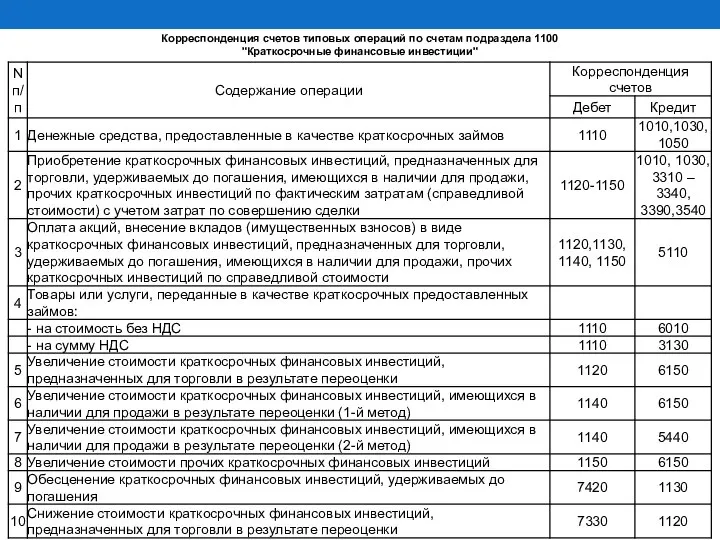

Корреспонденция счетов типовых операций по счетам подраздела 1100

"Краткосрочные финансовые инвестиции"

Корреспонденция счетов типовых операций по счетам подраздела 1100

"Краткосрочные финансовые инвестиции"

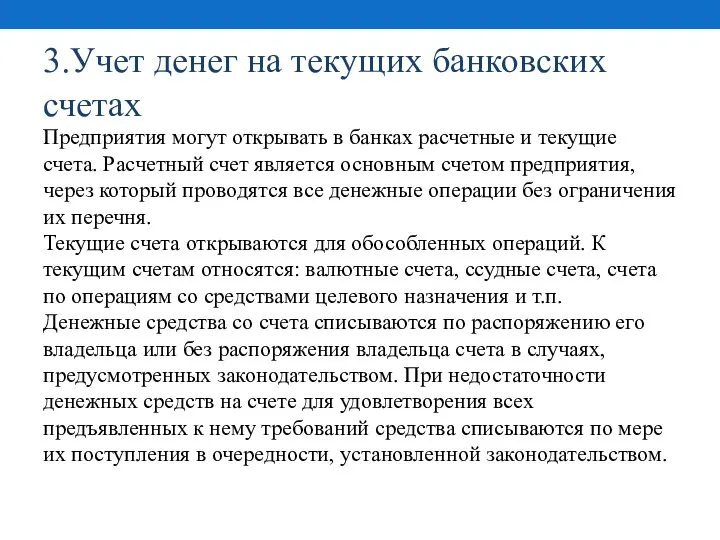

3.Учет денег на текущих банковских счетах

Предприятия могут открывать в банках

3.Учет денег на текущих банковских счетах

Предприятия могут открывать в банках

Через расчетный счет могут проводиться два вида

операций:

- списание денег;

- зачисление денег.

Через расчетный счет могут проводиться два вида

операций:

- списание денег;

- зачисление денег.

РАСЧЕТНЫЙ СЧЕТ ОРГАНИЗАЦИИ

Открытие расчетного счета

Перечень документов, представляемых в кредитную организацию

Свидетельство о

регистрации

организации

Копии

РАСЧЕТНЫЙ СЧЕТ ОРГАНИЗАЦИИ

Открытие расчетного счета

Перечень документов, представляемых в кредитную организацию

Свидетельство о

регистрации

организации

Копии

РАСЧЕТНЫЕ ДОКУМЕНТЫ

Реквизиты

Наименование, номер,

дата выписки

Вид платежа

Наименование

плательщика, номер его

счета, ИНН

Наименование и место

нахождения банка

плательщика,

РАСЧЕТНЫЕ ДОКУМЕНТЫ

Реквизиты

Наименование, номер,

дата выписки

Вид платежа

Наименование

плательщика, номер его

счета, ИНН

Наименование и место

нахождения банка

плательщика,

Прием и выдача наличных денег или безналичные перечисления оформляются денежно-расчетными документами

Прием и выдача наличных денег или безналичные перечисления оформляются денежно-расчетными документами

Формы безналичных расчетов

Документ – ПЛАТЕЖНОЕ ПОРУЧЕНИЕ

Распоряжение владельца счета банку произвести платеж

на

Формы безналичных расчетов

Документ – ПЛАТЕЖНОЕ ПОРУЧЕНИЕ

Распоряжение владельца счета банку произвести платеж

на

Плательщик

Получатель

Банк

Банк

Расчеты платежными поручениями – наиболее распространенная

форма безналичных расчетов

Платежное

поручение

деньги

Выписка по

счету клиента

Выписка

Плательщик

Получатель

Банк

Банк

Расчеты платежными поручениями – наиболее распространенная

форма безналичных расчетов

Платежное

поручение

деньги

Выписка по

счету клиента

Выписка

Расчеты посредством платежных требований могут осуществляться:

АКЦЕПТ- согласие обязанного лица оплатить платежное

Расчеты посредством платежных требований могут осуществляться:

АКЦЕПТ- согласие обязанного лица оплатить платежное

Схема расчетов платежными требованиями

Схема расчетов платежными требованиями

Документ – АККРЕДИТИВ

Условное денежное обязательство банка-эмитента

произвести платежи в пользу получателя

Документ – АККРЕДИТИВ

Условное денежное обязательство банка-эмитента

произвести платежи в пользу получателя

Синтетический учет операций по расчетному счету

бухгалтерия предприятия ведет на активном счете

Синтетический учет операций по расчетному счету

бухгалтерия предприятия ведет на активном счете

Д Счет 1030 К

Д Счет 1030 К

Учет операций по счетам в банках - Зачисление денежных средств

Учет операций по счетам в банках - Зачисление денежных средств

Учет операций по счетам в банках - Списание денежных средств

Учет операций по счетам в банках - Списание денежных средств

Основанием для отражения операций по счету 1030 являются выписки банка.

Выписка -

Основанием для отражения операций по счету 1030 являются выписки банка.

Выписка -

Методические рекомендации по вопросам представления сведений и заполнения соответствующейформы справки о доходах

Методические рекомендации по вопросам представления сведений и заполнения соответствующейформы справки о доходах История возникновения финансов

История возникновения финансов Анализ и оценка финансовых показателей компании ПАО “Cургутнефтегаз”

Анализ и оценка финансовых показателей компании ПАО “Cургутнефтегаз” Итоги работы ГОППЗЛ за 2017 год

Итоги работы ГОППЗЛ за 2017 год Международные банковские операции

Международные банковские операции Понятие и функции заработной платы

Понятие и функции заработной платы Институциональные инвесторы

Институциональные инвесторы Налог на доходы физических лиц

Налог на доходы физических лиц Overview of method

Overview of method Бухгалтерский учет и анализ отчетности малых предприятий на примере ООО Индустрия М

Бухгалтерский учет и анализ отчетности малых предприятий на примере ООО Индустрия М Ингосстрах. Крупнейшая страховая компания на рынке

Ингосстрах. Крупнейшая страховая компания на рынке Портфель Value USD

Портфель Value USD Форвардный контракт

Форвардный контракт Налоговый инспектор

Налоговый инспектор Повышение эффективности финансовой устойчивости организации

Повышение эффективности финансовой устойчивости организации Синдицирлық және контокорренттік несие

Синдицирлық және контокорренттік несие Учет и анализ реализации товаров в оптовой торговле

Учет и анализ реализации товаров в оптовой торговле Операции по расчетному счету

Операции по расчетному счету Формирование идентификатора государственного (муниципального) контракта, контракта учреждения

Формирование идентификатора государственного (муниципального) контракта, контракта учреждения Представление финансовой отчетности

Представление финансовой отчетности Как бухгалтеру продавать больше

Как бухгалтеру продавать больше ОДО Вигеврострой. Методы финансирования строительства объектов недвижимости

ОДО Вигеврострой. Методы финансирования строительства объектов недвижимости Методы расчета ставки капитализации

Методы расчета ставки капитализации Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування

Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування Бюджет семьи. Рациональное планирование расходов

Бюджет семьи. Рациональное планирование расходов Система кредитования в РФ

Система кредитования в РФ Организация бухгалтерского учета

Организация бухгалтерского учета Некоторые аспекты управления личными финансами в современных условиях

Некоторые аспекты управления личными финансами в современных условиях