- Экономическая оценка инвестиций в логистических системах. Часть 2

Содержание

- 2. Система финансирования инвестиционных проектов Собственных финансовых ресурсов и внутрихозяйственных резервов инвестора Заемных финансовых средств инвестора Привлеченных

- 3. Финансирование инвестиционных проектов за счет собственных финансовых ресурсов Собственные финансовые ресурсы: прибыль предприятия взносы учредителей амортизация

- 4. Финансирование инвестиционных проектов за счет заемных финансовых средств долгосрочные кредиты в коммерческих банках кредиты в государственных

- 5. Финансирование инвестиционных проектов за счет привлеченных финансовых ресурсов Выпуск акций Лизинговое финансирование Паевые взносы Долевое участие

- 6. Особенности и этапы финансирования инвестиций Первый этап: выполняется предварительный анализ жизнеспособности проекта. Второй этап: разработка плана

- 7. Способы финансирования инвестиций акционерное инвестирование бюджетное инвестирование лизинг как способ финансирования инвестиций долговое финансирование за счет

- 8. Формы финансирования инвестиций Акционерное финансирование Государственное финансирование Кредитное финансирование Проектное финансирование Заемное финансирование

- 9. Виды эффективности Общественная эффективность Коммерческая эффективность Региональная эффективность Народнохозяйственная эффективность Отраслевая эффективность Бюджетная эффективность Коммерческая (финансовая)

- 10. Основные показатели эффективности инвестиционного проекта Не учитывающие фактор времени (статические): - срок окупаемости (DPP), - учетная

- 11. Основные показатели эффективности инвестиционного проекта Приведенная стоимость – это сумма будущих денежных поступлений, приведенных с учетом

- 12. Основные показатели эффективности инвестиционного проекта Чистый приведенный доход (NPV)– это разница между приведенными к настоящей стоимости

- 13. Основные показатели эффективности инвестиционного проекта Инвестиция (IC) будет генерировать в течение n лет, годовые доходы в

- 14. Основные показатели эффективности инвестиционного проекта Индекс рентабельности – оценка эффективности капитальных вложений, где в качестве дохода

- 15. Основные показатели эффективности инвестиционного проекта Период окупаемости инвестиций ПО = ИС / ДПп ИС - сумма

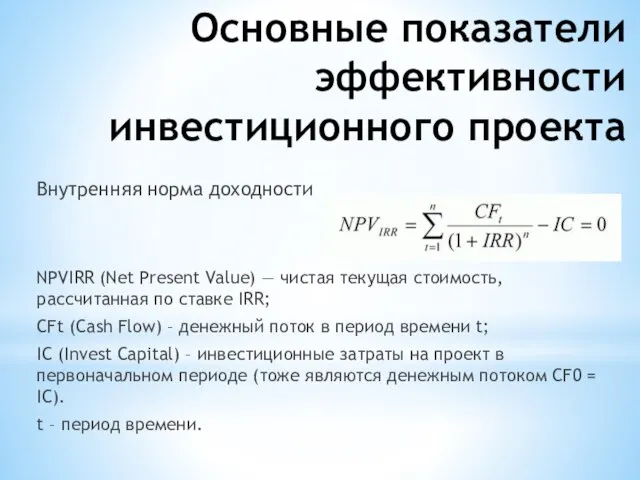

- 16. Основные показатели эффективности инвестиционного проекта Внутренняя норма доходности NPVIRR (Net Present Value) — чистая текущая стоимость,

- 17. Основные показатели эффективности инвестиционного проекта Коэффициент эффективности инвестиций

- 18. Норма дохода инвестиций Модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR). Алгоритм расчета MIRR.

- 19. Понятие дисконтирования Дисконтирование – метод приведения стоимости будущих поступлений и расходов к величине их стоимости на

- 20. Коэффициент дисконтирования Дисконтирование осуществляется с помощью коэффициентов. 1) Будущая стоимость: FV = PV * (1 +

- 21. Методы определения нормы дисконта. Под нормой дисконта понимают ставку, измеряемую в процентах, на которую корректируется сумма

- 22. Сущность и роль денежных потоков Денежный поток инвестиционного проекта — это зависимость от времени денежных поступлений

- 23. Денежные потоки от операционной, инвестиционной и финансовой деятельности Основным притоком реальных денег от операционной деятельности является

- 24. Денежные потоки от операционной, инвестиционной и финансовой деятельности В оттоке реальных денег от операционной деятельности учитываются

- 25. Сущность инвестиционных рисков, виды рисков Инвестиционный риск – вероятность отклонения величины фактического инвестиционного дохода от величины

- 26. Сущность инвестиционных рисков, виды рисков В зависимости от причин возникновения и возможностей устранения различают: Диверсифицированный (несистематический)

- 27. Методы оценки инвестиционных рисков Методы оценки инвестиций можно объединить в две группы: - объективные, основанные на

- 28. Методы оценки инвестиционных рисков Величина риска (степень риска) измеряется двумя критериями: средним математическим ожиданием; колеблемостью (изменчивостью)

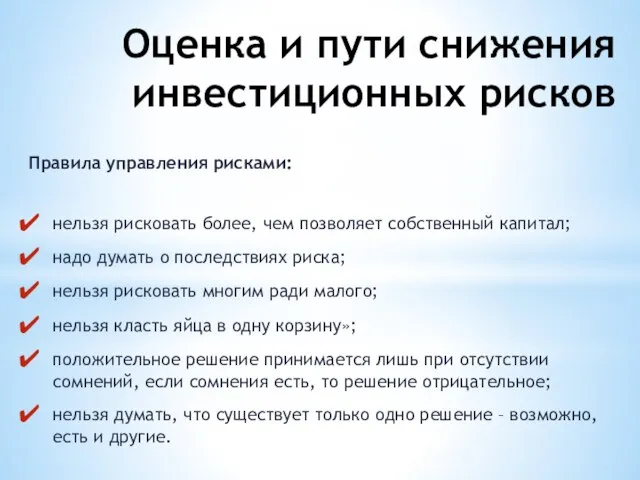

- 29. Оценка и пути снижения инвестиционных рисков Правила управления рисками: нельзя рисковать более, чем позволяет собственный капитал;

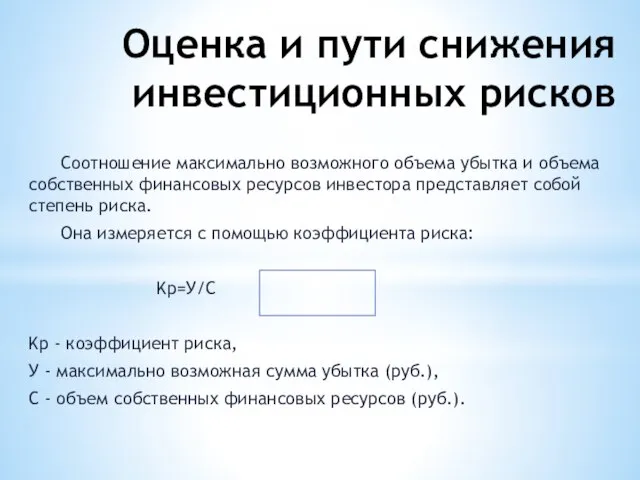

- 30. Оценка и пути снижения инвестиционных рисков Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов

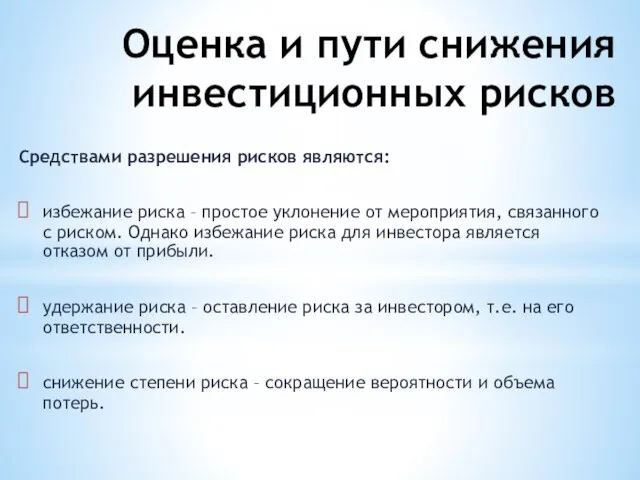

- 31. Оценка и пути снижения инвестиционных рисков Средствами разрешения рисков являются: избежание риска – простое уклонение от

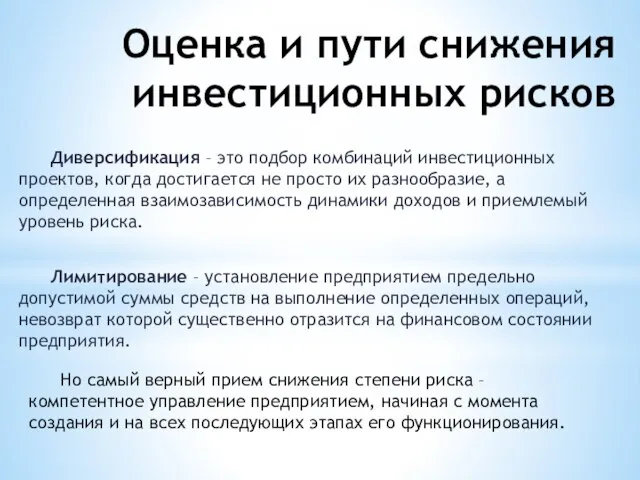

- 32. Оценка и пути снижения инвестиционных рисков Диверсификация – это подбор комбинаций инвестиционных проектов, когда достигается не

- 33. Расчет требуемой доходности всего инвестированного капитала инвестиционного проекта: WACC. Средневзвешенная стоимость капитала WACC (от англ. Weight

- 34. Расчет требуемой доходности всего инвестированного капитала инвестиционного проекта: WACC. Математически формула для расчета средневзвешенной стоимости капитала

- 35. Расчет требуемой доходности собственного капитала инвестиционного проекта: CAPM В методе собственного капитала используются следующие положения: Ставка

- 36. Расчет требуемой доходности собственного капитала инвестиционного проекта: CAPM Ценовая модель капитальных активов САРМ - от англ.

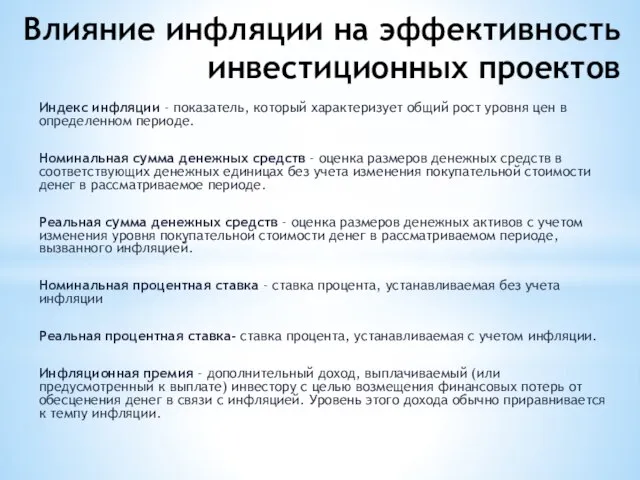

- 37. Влияние инфляции на эффективность инвестиционных проектов Инфляция - процесс постоянного превышения денежной массы над товарной, в

- 38. Влияние инфляции на эффективность инвестиционных проектов Индекс инфляции - показатель, который характеризует общий рост уровня цен

- 39. Влияние инфляции на эффективность проекта в целом Инфляция - это постоянно действующий фактор, присущий развитию экономики

- 40. Учет влияния фактора инфляции Учет влияния фактора инфляции при оценке инвестиций заключается в необходимости реального отражения

- 41. Учет инфляции при оценке эффективности инвестиций Учет инфляции осуществляется с использованием: Общего индекса внутренней рублевой инфляции,

- 42. Функции сложных процентов 1. Денежный поток, в котором суммы различаются по величине, называют денежным потоком. 2.

- 43. Функции сложных процентов в оценке инвестиционных логистических проектов: будущая стоимость единицы Будущая стоимость единицы (FV) Значение

- 44. Будущая стоимость единицы Пример 1: Объект недвижимости был приобретен за 10 млн руб. Какова будет стоимость

- 45. Функции сложных процентов в оценке инвестиционных логистических проектов: будущая стоимость единичного аннуитета Будущая стоимость аннуитета (FVA)

- 46. Будущая стоимость единичного аннуитета Задача: Определить размер денежных средств, накопленных на счете в течение 3 лет

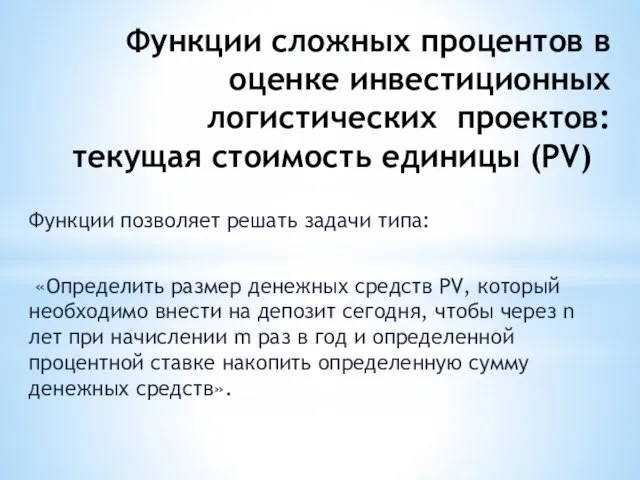

- 47. Функции позволяет решать задачи типа: «Определить размер денежных средств PV, который необходимо внести на депозит сегодня,

- 48. Текущая стоимость единицы Задача: Какую сумму необходимо поместить на депозит сегодня под 10 % годовых, чтобы

- 49. Функции сложных процентов в оценке инвестиционных логистических проектов: текущая стоимость аннуитета Текущая стоимость аннуитета (PVA) Позволяет

- 50. Текущая стоимость аннуитета Задача: Фирма сдает свободные площади в аренду. Определить текущую стоимость арендных площадей в

- 51. Функции сложных процентов в оценке инвестиционных логистических проектов: фактор фонда возмещения Позволяет решать задачи типа: «Определить

- 52. Фактор фонда возмещения Задача: На приобретение объекта недвижимости выдан кредит в размере 2000 тыс. руб. сроком

- 53. Функции сложных процентов в оценке инвестиционных логистических проектов: взнос на амортизацию единицы Позволяет решать задачи типа:

- 55. Скачать презентацию

Система финансирования инвестиционных проектов

Собственных финансовых ресурсов и внутрихозяйственных резервов инвестора

Система финансирования инвестиционных проектов

Собственных финансовых ресурсов и внутрихозяйственных резервов инвестора

Финансирование инвестиционных проектов за счет собственных финансовых ресурсов

Собственные финансовые ресурсы:

Финансирование инвестиционных проектов за счет собственных финансовых ресурсов

Собственные финансовые ресурсы:

Финансирование инвестиционных проектов за счет заемных финансовых средств

долгосрочные кредиты в

Финансирование инвестиционных проектов за счет заемных финансовых средств

долгосрочные кредиты в

Финансирование инвестиционных проектов за счет привлеченных финансовых ресурсов

Выпуск акций

Лизинговое

Финансирование инвестиционных проектов за счет привлеченных финансовых ресурсов

Выпуск акций

Лизинговое

Особенности и этапы финансирования инвестиций

Первый этап:

выполняется предварительный анализ жизнеспособности проекта.

Второй

Особенности и этапы финансирования инвестиций

Первый этап:

выполняется предварительный анализ жизнеспособности проекта.

Второй

Способы

финансирования инвестиций

акционерное инвестирование

бюджетное инвестирование

лизинг как способ финансирования

Способы

финансирования инвестиций

акционерное инвестирование

бюджетное инвестирование

лизинг как способ финансирования

Формы

финансирования инвестиций

Акционерное финансирование

Государственное финансирование

Кредитное финансирование

Проектное финансирование

Заемное

Формы

финансирования инвестиций

Акционерное финансирование

Государственное финансирование

Кредитное финансирование

Проектное финансирование

Заемное

Виды эффективности

Общественная эффективность

Коммерческая эффективность

Региональная эффективность

Народнохозяйственная эффективность

Отраслевая эффективность

Бюджетная эффективность

Коммерческая

Виды эффективности

Общественная эффективность

Коммерческая эффективность

Региональная эффективность

Народнохозяйственная эффективность

Отраслевая эффективность

Бюджетная эффективность

Коммерческая

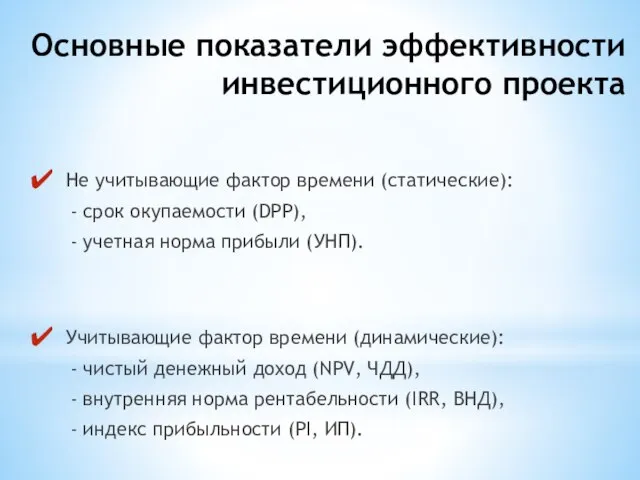

Основные показатели эффективности инвестиционного проекта

Не учитывающие фактор времени (статические):

- срок

Основные показатели эффективности инвестиционного проекта

Не учитывающие фактор времени (статические):

- срок

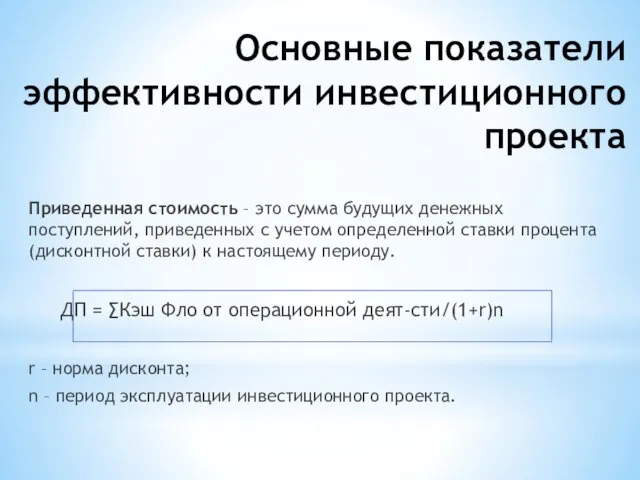

Основные показатели эффективности инвестиционного проекта

Приведенная стоимость – это сумма будущих

Основные показатели эффективности инвестиционного проекта

Приведенная стоимость – это сумма будущих

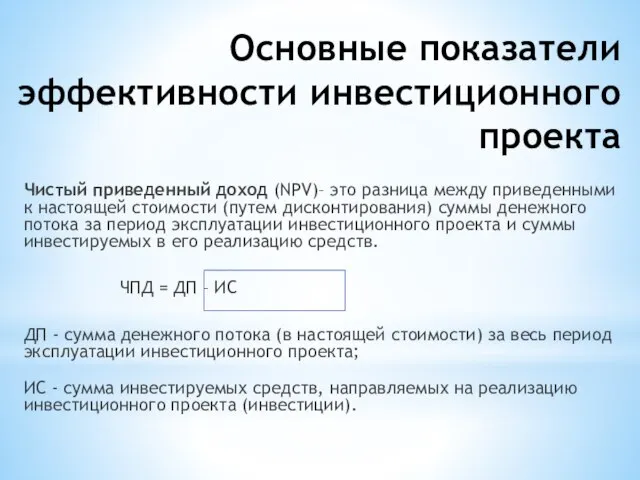

Основные показатели эффективности инвестиционного проекта

Чистый приведенный доход (NPV)– это разница между

Основные показатели эффективности инвестиционного проекта

Чистый приведенный доход (NPV)– это разница между

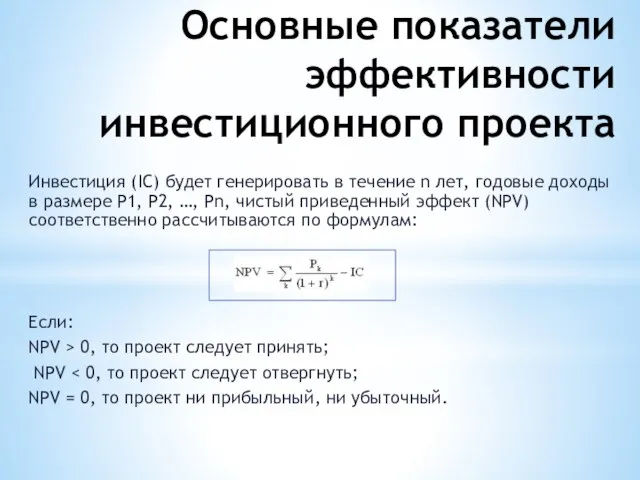

Основные показатели эффективности инвестиционного проекта

Инвестиция (IC) будет генерировать в течение n

Основные показатели эффективности инвестиционного проекта

Инвестиция (IC) будет генерировать в течение n

Основные показатели эффективности инвестиционного проекта

Индекс рентабельности – оценка эффективности капитальных вложений,

Основные показатели эффективности инвестиционного проекта

Индекс рентабельности – оценка эффективности капитальных вложений,

Основные показатели эффективности инвестиционного проекта

Период окупаемости инвестиций

ПО = ИС / ДПп

ИС

Основные показатели эффективности инвестиционного проекта

Период окупаемости инвестиций

ПО = ИС / ДПп

ИС

Основные показатели эффективности инвестиционного проекта

Внутренняя норма доходности

NPVIRR (Net Present Value)

Основные показатели эффективности инвестиционного проекта

Внутренняя норма доходности

NPVIRR (Net Present Value)

Основные показатели эффективности инвестиционного проекта

Коэффициент эффективности инвестиций

Основные показатели эффективности инвестиционного проекта

Коэффициент эффективности инвестиций

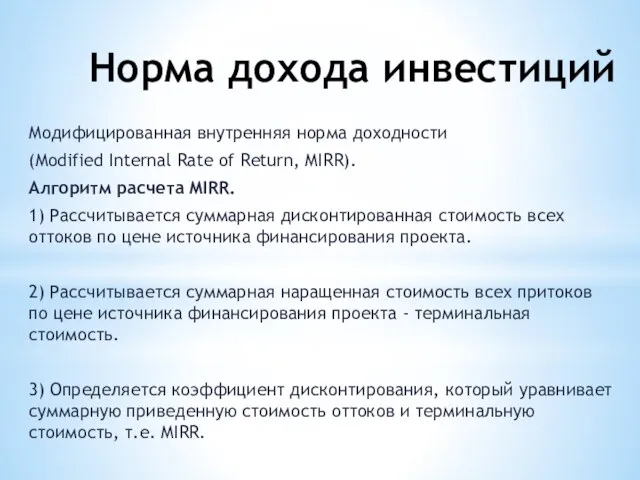

Норма дохода инвестиций

Модифицированная внутренняя норма доходности

(Modified Internal Rate of Return, MIRR).

Алгоритм

Норма дохода инвестиций

Модифицированная внутренняя норма доходности

(Modified Internal Rate of Return, MIRR).

Алгоритм

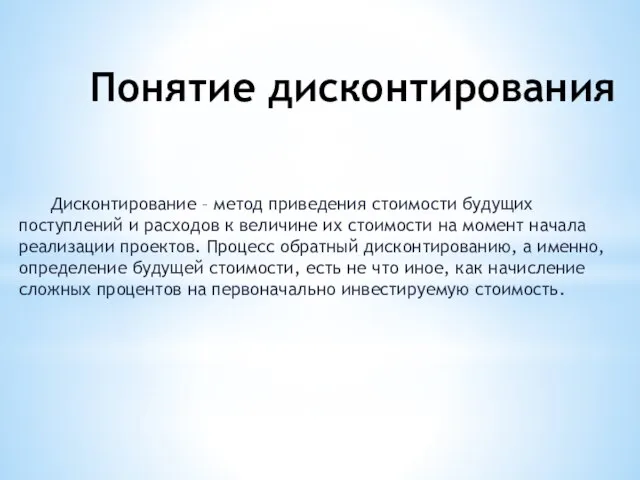

Понятие дисконтирования

Дисконтирование – метод приведения стоимости будущих поступлений и расходов к

Понятие дисконтирования

Дисконтирование – метод приведения стоимости будущих поступлений и расходов к

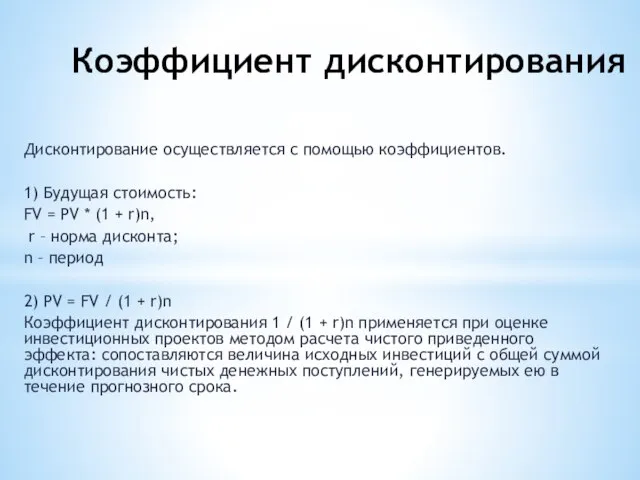

Коэффициент дисконтирования

Дисконтирование осуществляется с помощью коэффициентов.

1) Будущая стоимость:

FV =

Коэффициент дисконтирования

Дисконтирование осуществляется с помощью коэффициентов.

1) Будущая стоимость:

FV =

Методы определения нормы дисконта.

Под нормой дисконта понимают ставку, измеряемую в процентах,

Методы определения нормы дисконта.

Под нормой дисконта понимают ставку, измеряемую в процентах,

Сущность

и роль денежных потоков

Денежный поток инвестиционного проекта —

это зависимость

Сущность

и роль денежных потоков

Денежный поток инвестиционного проекта —

это зависимость

Денежные потоки от операционной, инвестиционной и финансовой деятельности

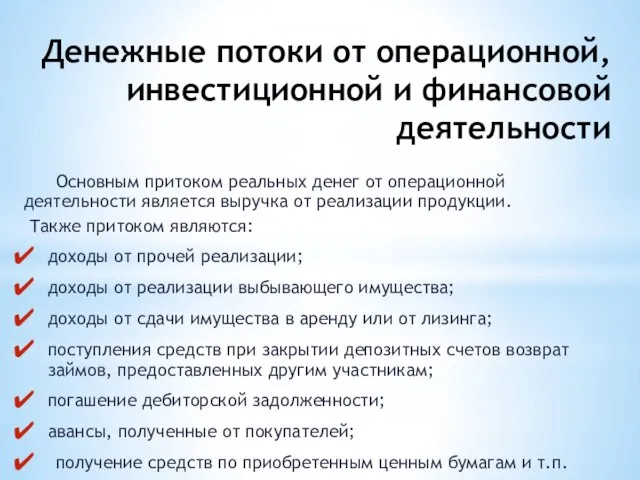

Основным притоком реальных денег

Денежные потоки от операционной, инвестиционной и финансовой деятельности

Основным притоком реальных денег

Денежные потоки от операционной, инвестиционной и финансовой деятельности

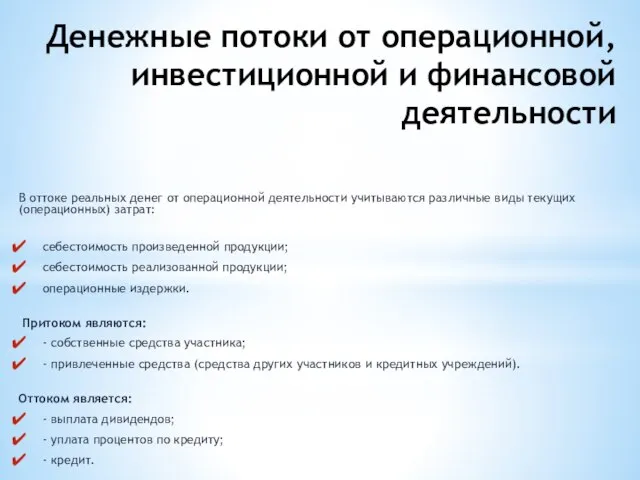

В оттоке реальных денег

Денежные потоки от операционной, инвестиционной и финансовой деятельности

В оттоке реальных денег

Сущность инвестиционных рисков, виды рисков

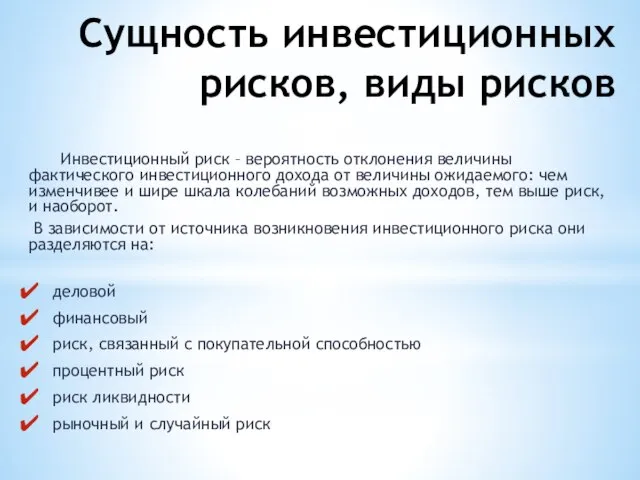

Инвестиционный риск – вероятность отклонения величины фактического

Сущность инвестиционных рисков, виды рисков

Инвестиционный риск – вероятность отклонения величины фактического

Сущность инвестиционных рисков, виды рисков

В зависимости от причин возникновения и возможностей

Сущность инвестиционных рисков, виды рисков

В зависимости от причин возникновения и возможностей

Методы оценки инвестиционных рисков

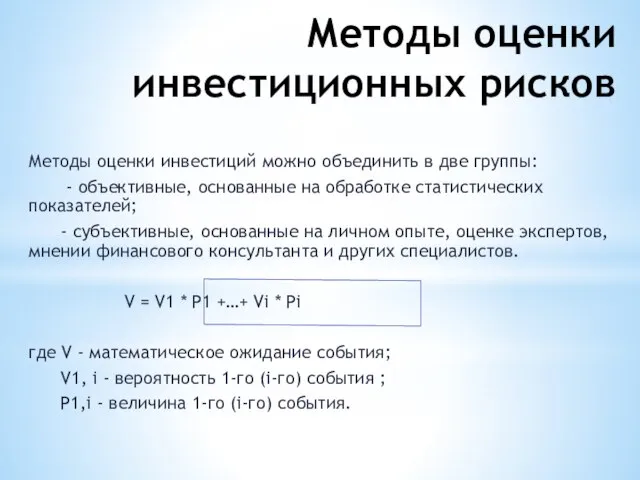

Методы оценки инвестиций можно объединить в две группы:

Методы оценки инвестиционных рисков

Методы оценки инвестиций можно объединить в две группы:

Методы оценки инвестиционных рисков

Величина риска (степень риска) измеряется двумя критериями:

средним математическим

Методы оценки инвестиционных рисков

Величина риска (степень риска) измеряется двумя критериями:

средним математическим

Оценка и пути снижения инвестиционных рисков

Правила управления рисками:

нельзя рисковать более, чем

Оценка и пути снижения инвестиционных рисков

Правила управления рисками:

нельзя рисковать более, чем

Оценка и пути снижения инвестиционных рисков

Соотношение максимально возможного объема убытка и

Оценка и пути снижения инвестиционных рисков

Соотношение максимально возможного объема убытка и

Оценка и пути снижения инвестиционных рисков

Средствами разрешения рисков являются:

избежание риска –

Оценка и пути снижения инвестиционных рисков

Средствами разрешения рисков являются:

избежание риска –

Оценка и пути снижения инвестиционных рисков

Диверсификация – это подбор комбинаций инвестиционных

Оценка и пути снижения инвестиционных рисков

Диверсификация – это подбор комбинаций инвестиционных

Расчет требуемой доходности всего инвестированного капитала инвестиционного проекта: WACC.

Средневзвешенная стоимость

Расчет требуемой доходности всего инвестированного капитала инвестиционного проекта: WACC.

Средневзвешенная стоимость

Расчет требуемой доходности всего инвестированного капитала инвестиционного проекта: WACC.

Математически формула

Расчет требуемой доходности всего инвестированного капитала инвестиционного проекта: WACC.

Математически формула

Расчет требуемой доходности собственного капитала инвестиционного проекта: CAPM

В методе собственного капитала

Расчет требуемой доходности собственного капитала инвестиционного проекта: CAPM

В методе собственного капитала

Расчет требуемой доходности собственного капитала инвестиционного проекта: CAPM

Ценовая модель капитальных активов

Расчет требуемой доходности собственного капитала инвестиционного проекта: CAPM

Ценовая модель капитальных активов

Влияние инфляции на эффективность инвестиционных проектов

Инфляция - процесс постоянного превышения денежной

Влияние инфляции на эффективность инвестиционных проектов

Инфляция - процесс постоянного превышения денежной

Влияние инфляции на эффективность инвестиционных проектов

Индекс инфляции - показатель, который характеризует

Влияние инфляции на эффективность инвестиционных проектов

Индекс инфляции - показатель, который характеризует

Влияние инфляции на эффективность проекта в целом

Инфляция - это постоянно действующий

Влияние инфляции на эффективность проекта в целом

Инфляция - это постоянно действующий

Учет влияния фактора инфляции

Учет влияния фактора инфляции при оценке инвестиций

Учет влияния фактора инфляции

Учет влияния фактора инфляции при оценке инвестиций

Учет инфляции при оценке эффективности инвестиций

Учет инфляции осуществляется с использованием:

Общего

Учет инфляции при оценке эффективности инвестиций

Учет инфляции осуществляется с использованием:

Общего

Функции сложных процентов

1. Денежный поток, в котором суммы различаются по величине,

Функции сложных процентов

1. Денежный поток, в котором суммы различаются по величине,

Функции сложных процентов в оценке инвестиционных логистических проектов:

будущая стоимость единицы

Будущая

Функции сложных процентов в оценке инвестиционных логистических проектов:

будущая стоимость единицы

Будущая

Будущая стоимость единицы

Пример 1:

Объект недвижимости был приобретен за 10 млн руб.

Будущая стоимость единицы

Пример 1:

Объект недвижимости был приобретен за 10 млн руб.

Функции сложных процентов в оценке инвестиционных логистических проектов:

будущая стоимость единичного

Функции сложных процентов в оценке инвестиционных логистических проектов: будущая стоимость единичного

Будущая стоимость единичного аннуитета

Задача:

Определить размер денежных средств, накопленных на счете в

Будущая стоимость единичного аннуитета

Задача:

Определить размер денежных средств, накопленных на счете в

Функции позволяет решать задачи типа:

«Определить размер денежных средств PV, который

Функции позволяет решать задачи типа:

«Определить размер денежных средств PV, который

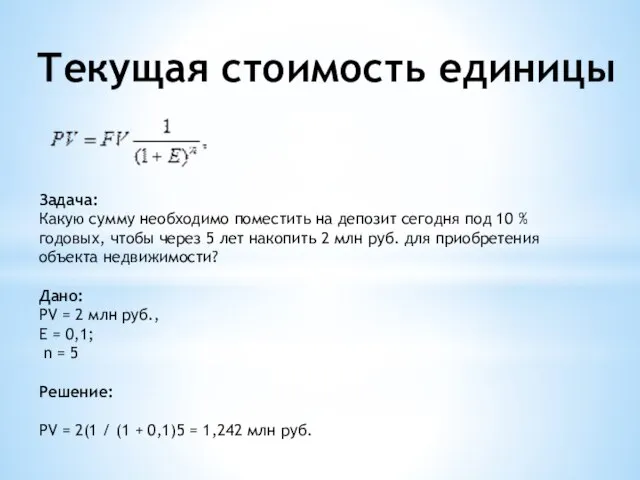

Текущая стоимость единицы

Задача:

Какую сумму необходимо поместить на депозит сегодня под 10

Текущая стоимость единицы

Задача:

Какую сумму необходимо поместить на депозит сегодня под 10

Функции сложных процентов в оценке инвестиционных логистических проектов:

текущая стоимость аннуитета

Текущая

Функции сложных процентов в оценке инвестиционных логистических проектов:

текущая стоимость аннуитета

Текущая

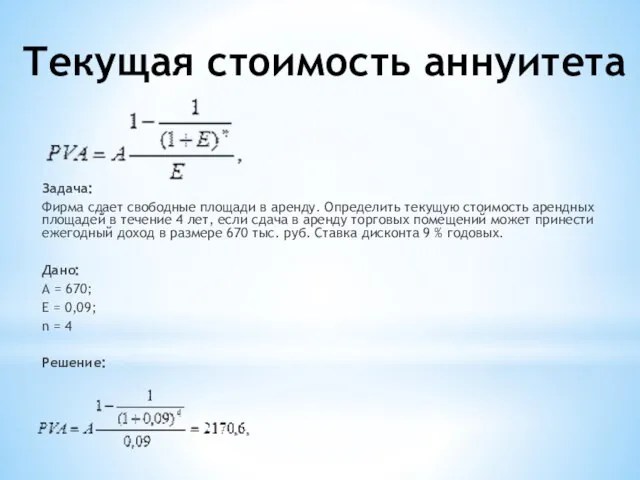

Текущая стоимость аннуитета

Задача:

Фирма сдает свободные площади в аренду. Определить текущую

Текущая стоимость аннуитета

Задача:

Фирма сдает свободные площади в аренду. Определить текущую

Функции сложных процентов в оценке инвестиционных логистических проектов: фактор фонда возмещения

Позволяет

Функции сложных процентов в оценке инвестиционных логистических проектов: фактор фонда возмещения

Позволяет

Фактор фонда возмещения

Задача:

На приобретение объекта недвижимости выдан кредит в размере 2000

Фактор фонда возмещения

Задача:

На приобретение объекта недвижимости выдан кредит в размере 2000

Функции сложных процентов в оценке инвестиционных логистических проектов:

взнос на амортизацию

Функции сложных процентов в оценке инвестиционных логистических проектов: взнос на амортизацию

Квартира нашей мечты

Квартира нашей мечты Комплексная оценка финансового состояния компании

Комплексная оценка финансового состояния компании Vvodny_kurs_na_samostoyatelnoe_izuchenie_2

Vvodny_kurs_na_samostoyatelnoe_izuchenie_2 Фінансові піраміди

Фінансові піраміди Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года

Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года Кредитная политика коммерческого банка при кредитовании юридических лиц на примере ОАО Лето Банк

Кредитная политика коммерческого банка при кредитовании юридических лиц на примере ОАО Лето Банк Внебюджетное финансирование образования

Внебюджетное финансирование образования Расчет доходности операций с векселями

Расчет доходности операций с векселями Финансовая грамотность

Финансовая грамотность Банковское регулирование и банковский надзор. Лекция 13

Банковское регулирование и банковский надзор. Лекция 13 Имущество предприятия. Управление активами. (Тема 4)

Имущество предприятия. Управление активами. (Тема 4) Инструкция по заполнению кредитной заявки

Инструкция по заполнению кредитной заявки Базовые показателикорпоративных финансов

Базовые показателикорпоративных финансов Анализ рисков проекта

Анализ рисков проекта Учет оплаты неотработанного времени. Оплата отпуска

Учет оплаты неотработанного времени. Оплата отпуска Привлечение ресурсов для СО НКО

Привлечение ресурсов для СО НКО Оценка общей культурной ситуации в Москве. Финансирование культурной сферы жизни

Оценка общей культурной ситуации в Москве. Финансирование культурной сферы жизни Банкротство, санация и ликвидация предприятия. (Тема 5)

Банкротство, санация и ликвидация предприятия. (Тема 5) Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности

Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит

Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит Оборотные средства предприятия

Оборотные средства предприятия Роль управленческого учета

Роль управленческого учета Податок на додану вартість

Податок на додану вартість Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми

Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми Методика исчисления налога на прибыль организаций и порядок заполнения налоговой декларации и налоговых расчетов

Методика исчисления налога на прибыль организаций и порядок заполнения налоговой декларации и налоговых расчетов Понятие о счетах бухгалтерского учета и их строение

Понятие о счетах бухгалтерского учета и их строение Ринок кредитних ресурсів. Роль банків

Ринок кредитних ресурсів. Роль банків Банковские карты, кэшбэк, денежные переводы

Банковские карты, кэшбэк, денежные переводы