- Методическое обеспечение бухгалтерского учета и отчетности

Содержание

- 2. ЛЕКЦИЯ 1. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

- 3. 1. Предмет бухгалтерского учета и его объекты 2. Сущность и основные экономические характеристики активов организации 3.

- 4. Вопрос 1. Предмет бухгалтерского учета и его объекты

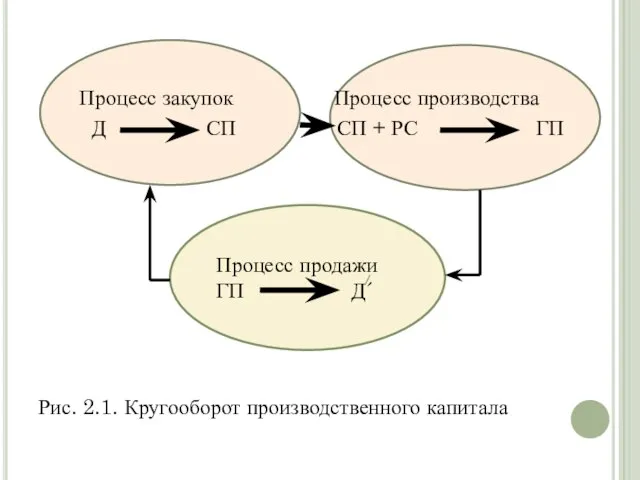

- 5. Промышленный (производственный) капитал, выступающий в качестве основы экономики страны, в процессе кругооборота проходит три стадии, которые

- 6. Стадия продажи продукции, в которой товарная форма капитала (ГП) превращается в денежную форму (Д´), является завершающей

- 7. Процесс закупок Процесс производства Д СП СП + РС ГП Рис. 2.1. Кругооборот производственного капитала Процесс

- 8. Для формирования информации о финансовом положении экономического субъекта, финансовом результате его деятельности за отчетный период в

- 9. Активы (имущество) – это материальные ценности, вещи, денежные и другие средства, находящиеся во владении организации. Активы

- 10. Доходы организации признаются как увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и

- 11. Доходы организации, как объекты бухгалтерского учета, разделяются на доходы от обычных видов деятельности и доходы от

- 12. Прочими доходами считаются поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование)

- 13. Расходы организации представляют уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или)

- 14. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и

- 15. Прочими расходами являются расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование)

- 16. Факты хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение

- 17. Вопрос 2. Сущность и основные экономические характеристики активов организации

- 18. По видам и назначению активы (имущество) организации подразделяется на долгосрочные (внеоборотные) активы и текущие (оборотные) активы.

- 19. К нематериальным активам относят объекты, не имеющие материально-вещественной (физической) структуры, используемые в течение длительного времени (т.е.

- 20. Деловую репутацию организации определяют в виде разницы между покупной ценой организации (как приобретенного имущественного комплекса в

- 21. Поисковые активы, в принципе, представляют поисковые затраты, признаваемые внеоборотными активами, которые относятся к отдельному участку недр,

- 22. Нематериальные поисковые активы относятся к приобретению (созданию) объекта, не имеющего материально-вещественной формы. К ним, как правило,

- 23. Поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего материально-вещественную форму, признаются материальными поисковыми активами.

- 24. Основные средства - такие виды имущества (средства труда и объекты, создающие необходимые условия для осуществления хозяйственных

- 25. Доходные вложения в материальные ценности включают стоимость имущества, предназначенного исключительно для предоставления организацией за плату во

- 26. Долгосрочные финансовые вложения – это вложения капитала на срок более 12 месяцев: - в государственные и

- 27. Текущие (оборотные) активы – это имущество, участвующее в одном операционном цикле, по окончании которого оно меняет

- 28. Сырьё, материалы, покупные полуфабрикаты, другие аналогичные ценности - это имущество, приобретаемое организацией для использования в производстве

- 29. Готовая продукция – это выпущенная из производства продукция, технические и качественные характеристики которой соответствуют требованиям технических

- 30. Расходы будущих периодов – расходы, признанные в отчётном периоде, но относящиеся к издержкам будущих периодов (затраты

- 31. Налог на добавленную стоимость (НДС) по приобретённым ценностям – сумма НДС по приобретённому имуществу, не включаемая

- 32. Дебиторская задолженность – это долги других юридических и физических лиц, в том числе: - задолженность покупателей

- 33. Краткосрочные финансовые вложения – это вложения капитала в государственные и муниципальные ценные бумаги, ценные бумаги других

- 34. Вопрос 3. Сущность и основные экономические характеристики источников финансирования деятельности организации

- 35. Обязательства, которые иначе называют источниками формирования имущества (активов) организации, в зависимости от их характера и назначения

- 36. Уставный (складочный) капитал (фонд) формируют из средств (вкладов), выделенных участниками (учредителями) организации, а его величину фиксируют

- 37. Добавочный капитал формируют за счёт следующих источников: - прироста стоимости основных средств, выявленного по результатам их

- 38. Резервный капитал формируют из чистой прибыли организации (прибыли, оставшейся в распоряжении организации после уплаты налога на

- 39. Целевое финансирование – средства целевого финансирования, полученные от других организаций и лиц или из бюджета, предназначенные

- 40. Вопрос 4. Сущность и основные экономические характеристики обязательств организации

- 41. Обязательства организации в зависимости от их продолжительности разделяются на долгосрочные и краткосрочные. Долгосрочные обязательства включают задолженность

- 42. Краткосрочные обязательства включают задолженность по краткосрочным кредитам и займам (заемные средства), кредиторскую задолженность, доходы будущих периодов

- 43. Доходы будущих периодов – доходы, полученные в отчётном периоде, но относящиеся к будущим периодам (полученная авансом

- 44. Оценочные обязательства – обязательства организации с неопределенной величиной и (или) сроком исполнения. Они возникают: а) из

- 45. ВОПРОС 5. МЕТОД БУХГАЛТЕРСКОГО УЧЁТА, ЭЛЕМЕНТЫ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА И ИХ ВЗАИМОСВЯЗЬ

- 46. Для учёта объектов в бухгалтерском учёте применяются специфические способы, совокупность которых составляет метод бухгалтерского учёта, а

- 47. Инвентаризация – способ выявления реального наличия имущества, обязательств и приведения в соответствие данных бухгалтерского учёта с

- 48. Оценка – способ стоимостного измерения активов и обязательств, необходимый для обобщения информации о разнородных объектах учёта

- 49. Калькуляция – способ определения себестоимости продукции, работ, услуг, приобретённых материалов и других ценностей. Она основана на

- 50. Система счетов служит для экономической группировки объектов бухгалтерского учёта и получения о них данных, необходимых для

- 51. Данные о хозяйственных операциях в суммовом выражении отражают на счетах способом двойной записи на двух взаимосвязанных

- 52. Балансовое обобщение – периодическое, по окончании каждого месяца обобщение и сопоставление информации о стоимости имущества и

- 53. Отчётность – способ периодического представления обобщённых сведений об имуществе организации, её обязательствах, хозяйственных операциях и их

- 54. Элементы метода бухгалтерского учёта применяют не изолированно, а как части единого учётного процесса в определённой последовательности.

- 55. Достоверность сведений, учтённых на счетах, их соответствие фактическому наличию имущества устанавливают с помощью инвентаризации. На основе

- 57. Скачать презентацию

ЛЕКЦИЯ 1. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

ЛЕКЦИЯ 1. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

1. Предмет бухгалтерского учета и его объекты

2. Сущность и основные экономические

1. Предмет бухгалтерского учета и его объекты

2. Сущность и основные экономические

Вопрос 1. Предмет бухгалтерского учета и его объекты

Вопрос 1. Предмет бухгалтерского учета и его объекты

Промышленный (производственный) капитал, выступающий в качестве основы экономики страны, в

Промышленный (производственный) капитал, выступающий в качестве основы экономики страны, в

Стадия продажи продукции, в которой товарная форма капитала (ГП) превращается

Стадия продажи продукции, в которой товарная форма капитала (ГП) превращается

Процесс закупок Процесс производства

Д СП СП + РС ГП

Рис.

Д СП СП + РС ГП

Рис.

Для формирования информации о финансовом положении экономического субъекта, финансовом результате

Для формирования информации о финансовом положении экономического субъекта, финансовом результате

Активы (имущество) – это материальные ценности, вещи, денежные и другие

Активы (имущество) – это материальные ценности, вещи, денежные и другие

Доходы организации признаются как увеличение экономических выгод в результате поступления

Доходы организации признаются как увеличение экономических выгод в результате поступления

Доходы организации, как объекты бухгалтерского учета, разделяются на доходы от

Доходы организации, как объекты бухгалтерского учета, разделяются на доходы от

Прочими доходами считаются поступления, связанные с предоставлением за плату во

Прочими доходами считаются поступления, связанные с предоставлением за плату во

Расходы организации представляют уменьшение экономических выгод в результате выбытия активов

Расходы организации представляют уменьшение экономических выгод в результате выбытия активов

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением

Прочими расходами являются расходы, связанные с предоставлением за плату во

Прочими расходами являются расходы, связанные с предоставлением за плату во

Факты хозяйственной жизни - сделка, событие, операция, которые оказывают или

Факты хозяйственной жизни - сделка, событие, операция, которые оказывают или

Вопрос 2. Сущность и основные экономические характеристики активов организации

Вопрос 2. Сущность и основные экономические характеристики активов организации

По видам и назначению активы (имущество) организации подразделяется на долгосрочные

По видам и назначению активы (имущество) организации подразделяется на долгосрочные

К нематериальным активам относят объекты, не имеющие материально-вещественной (физической) структуры,

К нематериальным активам относят объекты, не имеющие материально-вещественной (физической) структуры,

Деловую репутацию организации определяют в виде разницы между покупной ценой организации

Деловую репутацию организации определяют в виде разницы между покупной ценой организации

Поисковые активы, в принципе, представляют поисковые затраты, признаваемые внеоборотными активами, которые

Поисковые активы, в принципе, представляют поисковые затраты, признаваемые внеоборотными активами, которые

Нематериальные поисковые активы относятся к приобретению (созданию) объекта, не имеющего

Нематериальные поисковые активы относятся к приобретению (созданию) объекта, не имеющего

Поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего

Поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего

Основные средства - такие виды имущества (средства труда и объекты,

Основные средства - такие виды имущества (средства труда и объекты,

Доходные вложения в материальные ценности включают стоимость имущества, предназначенного исключительно

Доходные вложения в материальные ценности включают стоимость имущества, предназначенного исключительно

Долгосрочные финансовые вложения – это вложения капитала на срок более

Долгосрочные финансовые вложения – это вложения капитала на срок более

Текущие (оборотные) активы – это имущество, участвующее в одном операционном

Текущие (оборотные) активы – это имущество, участвующее в одном операционном

Сырьё, материалы, покупные полуфабрикаты, другие аналогичные ценности - это имущество,

Сырьё, материалы, покупные полуфабрикаты, другие аналогичные ценности - это имущество,

Готовая продукция – это выпущенная из производства продукция, технические и

Готовая продукция – это выпущенная из производства продукция, технические и

Расходы будущих периодов – расходы, признанные в отчётном периоде, но

Расходы будущих периодов – расходы, признанные в отчётном периоде, но

Налог на добавленную стоимость (НДС) по приобретённым ценностям – сумма

Налог на добавленную стоимость (НДС) по приобретённым ценностям – сумма

Дебиторская задолженность – это долги других юридических и физических лиц,

Дебиторская задолженность – это долги других юридических и физических лиц,

Краткосрочные финансовые вложения – это вложения капитала в государственные и

Краткосрочные финансовые вложения – это вложения капитала в государственные и

Вопрос 3. Сущность и основные экономические характеристики источников финансирования деятельности организации

Вопрос 3. Сущность и основные экономические характеристики источников финансирования деятельности организации

Обязательства, которые иначе называют источниками формирования имущества (активов) организации, в

Обязательства, которые иначе называют источниками формирования имущества (активов) организации, в

Уставный (складочный) капитал (фонд) формируют из средств (вкладов), выделенных участниками

Уставный (складочный) капитал (фонд) формируют из средств (вкладов), выделенных участниками

Добавочный капитал формируют за счёт следующих источников:

- прироста стоимости основных

Добавочный капитал формируют за счёт следующих источников:

- прироста стоимости основных

Резервный капитал формируют из чистой прибыли организации (прибыли, оставшейся в

Резервный капитал формируют из чистой прибыли организации (прибыли, оставшейся в

Целевое финансирование – средства целевого финансирования, полученные от других организаций

Целевое финансирование – средства целевого финансирования, полученные от других организаций

Вопрос 4. Сущность и основные экономические характеристики обязательств организации

Вопрос 4. Сущность и основные экономические характеристики обязательств организации

Обязательства организации в зависимости от их продолжительности разделяются на долгосрочные

Обязательства организации в зависимости от их продолжительности разделяются на долгосрочные

Краткосрочные обязательства включают задолженность по краткосрочным кредитам и займам (заемные средства),

Краткосрочные обязательства включают задолженность по краткосрочным кредитам и займам (заемные средства),

Доходы будущих периодов – доходы, полученные в отчётном периоде, но

Доходы будущих периодов – доходы, полученные в отчётном периоде, но

Оценочные обязательства – обязательства организации с неопределенной величиной и (или)

Оценочные обязательства – обязательства организации с неопределенной величиной и (или)

ВОПРОС 5. МЕТОД БУХГАЛТЕРСКОГО УЧЁТА, ЭЛЕМЕНТЫ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА И ИХ

ВОПРОС 5. МЕТОД БУХГАЛТЕРСКОГО УЧЁТА, ЭЛЕМЕНТЫ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА И ИХ

Для учёта объектов в бухгалтерском учёте применяются специфические способы, совокупность

Для учёта объектов в бухгалтерском учёте применяются специфические способы, совокупность

Инвентаризация – способ выявления реального наличия имущества, обязательств и приведения

Инвентаризация – способ выявления реального наличия имущества, обязательств и приведения

Оценка – способ стоимостного измерения активов и обязательств, необходимый для обобщения

Калькуляция – способ определения себестоимости продукции, работ, услуг, приобретённых материалов

Калькуляция – способ определения себестоимости продукции, работ, услуг, приобретённых материалов

Система счетов служит для экономической группировки объектов бухгалтерского учёта и

Система счетов служит для экономической группировки объектов бухгалтерского учёта и

Данные о хозяйственных операциях в суммовом выражении отражают на счетах

Данные о хозяйственных операциях в суммовом выражении отражают на счетах

Балансовое обобщение – периодическое, по окончании каждого месяца обобщение и

Балансовое обобщение – периодическое, по окончании каждого месяца обобщение и

Отчётность – способ периодического представления обобщённых сведений об имуществе организации,

Отчётность – способ периодического представления обобщённых сведений об имуществе организации,

Элементы метода бухгалтерского учёта применяют не изолированно, а как части

Элементы метода бухгалтерского учёта применяют не изолированно, а как части

Достоверность сведений, учтённых на счетах, их соответствие фактическому наличию имущества

Достоверность сведений, учтённых на счетах, их соответствие фактическому наличию имущества

Типы ГФУ расчетов, исправление ошибок

Типы ГФУ расчетов, исправление ошибок Финансовый контроль как основа правопорядка в экономике государства

Финансовый контроль как основа правопорядка в экономике государства Аудит второй стороной, аудит поставщика

Аудит второй стороной, аудит поставщика Банки. Банковская система

Банки. Банковская система Федеральная государственная информационная система ценообразования в строительстве. Практические аспекты работы с системой

Федеральная государственная информационная система ценообразования в строительстве. Практические аспекты работы с системой Федеральный закон от 6 декабря 2011 г. N 402-ФЗ О бухгалтерском учете

Федеральный закон от 6 декабря 2011 г. N 402-ФЗ О бухгалтерском учете Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71

Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71 История возникновения и развития банковского дела

История возникновения и развития банковского дела Технология и организация туроператорской деятельности

Технология и организация туроператорской деятельности Операции по расчетному счету

Операции по расчетному счету Природа форм и видов денег

Природа форм и видов денег Налог на прибыль организаций

Налог на прибыль организаций Ризик-менеджмент у банку

Ризик-менеджмент у банку Методы расчета амортизационных отчислений

Методы расчета амортизационных отчислений Документы и документооборот в бухгалтерском учете

Документы и документооборот в бухгалтерском учете Семейный бюджет

Семейный бюджет Право работников на обучение безопасным методам и приемам труда за счет средств работодателя

Право работников на обучение безопасным методам и приемам труда за счет средств работодателя Анализ финансового положения и финансовых результатов на примере ПАО Ростелеком. Аналитическая записка

Анализ финансового положения и финансовых результатов на примере ПАО Ростелеком. Аналитическая записка Principles of Corporate Finance

Principles of Corporate Finance Первые шаги

Первые шаги Налогообложение малого бизнеса в Республике Беларусь

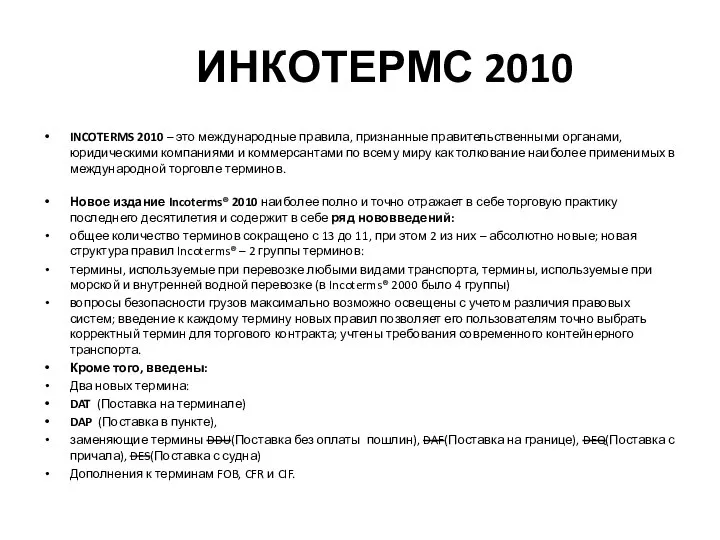

Налогообложение малого бизнеса в Республике Беларусь Инкотермс 2010

Инкотермс 2010 История бухгалтерского учета

История бухгалтерского учета Конструктивное поведение родителей и подростков в конфликте

Конструктивное поведение родителей и подростков в конфликте Движение и распределение денежных средств

Движение и распределение денежных средств Методика определения экономической эффективности инвестиционного проекта

Методика определения экономической эффективности инвестиционного проекта Процесс оценки недвижимости

Процесс оценки недвижимости Налоговая политика государства

Налоговая политика государства