- Бюджетування і контролінг в банку

Содержание

- 2. Що вивчає ця дисципліна? Процес планування майбутньої діяльності установи та оформлення його результатів у вигляді системи

- 3. Поняття “контролінг” походить від англійського “ to control ”, яке в економічному розумінні означає управління, спостереження,

- 4. Перші згадки про особливу функцію управління під назвою «контролінг» з´явилися на початку XX століття в країнах

- 5. Вперше елементи контролінгу у вітчизняних банках з'явилися в кінці 90-х років. На відміну від зарубіжних у

- 6. В сучасній економічній теорії виділяють два напрями банківського контролінгу: стратегічний і оперативний (тактичний) контролінги, кожен з

- 7. Основними напрямами функціонування системи стратегічного контролінгу є: • аналіз зовнішнього і внутрішнього середовища; • аналіз конкуренції;

- 8. Головною метою оперативного, або тактичного, контролінгу є створення ефективної системи управління та оцінки поточної діяльності банку

- 9. Таким чином, оперативний контроллінг орієнтований на досягнення короткострокових цілей і оперує з такими показниками, як доходи,

- 10. Контролінг як концепція управління реалізується через комплекс взаємопов’язаних між собою сфер і функцій управління. В кожній

- 11. Функції контролінгу виконують працівники служби контролінгу. Їх метою є: допомога керівництву у прийнятті ефективних управлінських рішень.

- 13. Скачать презентацию

Що вивчає ця дисципліна?

Процес планування майбутньої діяльності установи та оформлення його

Що вивчає ця дисципліна?

Процес планування майбутньої діяльності установи та оформлення його

Поняття “контролінг” походить від англійського “ to control ”, яке в

Поняття “контролінг” походить від англійського “ to control ”, яке в

Перші згадки про особливу функцію управління під назвою «контролінг» з´явилися на

Перші згадки про особливу функцію управління під назвою «контролінг» з´явилися на

Вперше елементи контролінгу у вітчизняних банках з'явилися в кінці 90-х років.

Вперше елементи контролінгу у вітчизняних банках з'явилися в кінці 90-х років.

В сучасній економічній теорії виділяють два напрями банківського контролінгу: стратегічний і

В сучасній економічній теорії виділяють два напрями банківського контролінгу: стратегічний і

Основними напрямами функціонування системи стратегічного контролінгу є:

• аналіз зовнішнього і внутрішнього

Основними напрямами функціонування системи стратегічного контролінгу є:

• аналіз зовнішнього і внутрішнього

Головною метою оперативного, або тактичного, контролінгу є створення ефективної системи управління

Головною метою оперативного, або тактичного, контролінгу є створення ефективної системи управління

Таким чином, оперативний контроллінг орієнтований на досягнення короткострокових цілей і оперує

Таким чином, оперативний контроллінг орієнтований на досягнення короткострокових цілей і оперує

Контролінг як концепція управління реалізується через комплекс взаємопов’язаних між собою сфер

Контролінг як концепція управління реалізується через комплекс взаємопов’язаних між собою сфер

Функції контролінгу виконують працівники служби контролінгу.

Їх метою є: допомога керівництву у

Функції контролінгу виконують працівники служби контролінгу.

Їх метою є: допомога керівництву у

Регламентированная отчетность за 1 квартал 2022 года: что нового?

Регламентированная отчетность за 1 квартал 2022 года: что нового? Ақшалай қаржылар және олардың эквиваленттері

Ақшалай қаржылар және олардың эквиваленттері Бюджетная политика и ее инструменты

Бюджетная политика и ее инструменты АО Компания по страхованию жизни Казкоммерц-Life

АО Компания по страхованию жизни Казкоммерц-Life БУиО_Т.2

БУиО_Т.2 Мировые торговые центры

Мировые торговые центры Финансовый анализ в коммерческих организациях

Финансовый анализ в коммерческих организациях Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ

Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ Двойная запись

Двойная запись Экономическая сущность НДФЛ

Экономическая сущность НДФЛ Безналичные деньги. Финансовая грамотность

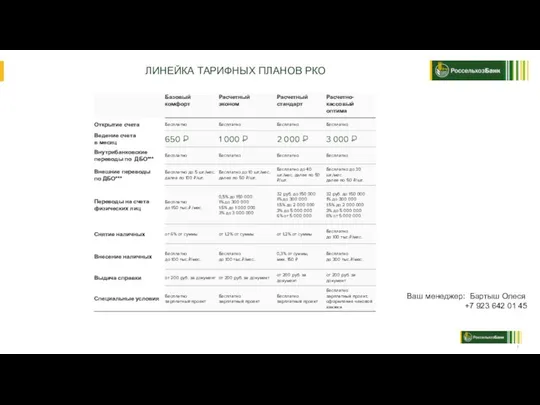

Безналичные деньги. Финансовая грамотность РКО линейка РСХБ

РКО линейка РСХБ Социально-экономическое развитие Башмаковского района Пензенской области

Социально-экономическое развитие Башмаковского района Пензенской области Выборочное наблюдение доходов населения и участия в социальных программах

Выборочное наблюдение доходов населения и участия в социальных программах Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart Фонд развития моногородов

Фонд развития моногородов Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам

Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам Формирование себестоимости

Формирование себестоимости Торговая система H1/D1. План семинара

Торговая система H1/D1. План семинара Программа Выкуп долга

Программа Выкуп долга Управление инвестициями предприятия

Управление инвестициями предприятия Местное налогообложение

Местное налогообложение Негосударственный пенсионный фонд Сургутнефтегаз

Негосударственный пенсионный фонд Сургутнефтегаз Плюсы и минусы банкротства

Плюсы и минусы банкротства Методы расчета VaR

Методы расчета VaR Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора

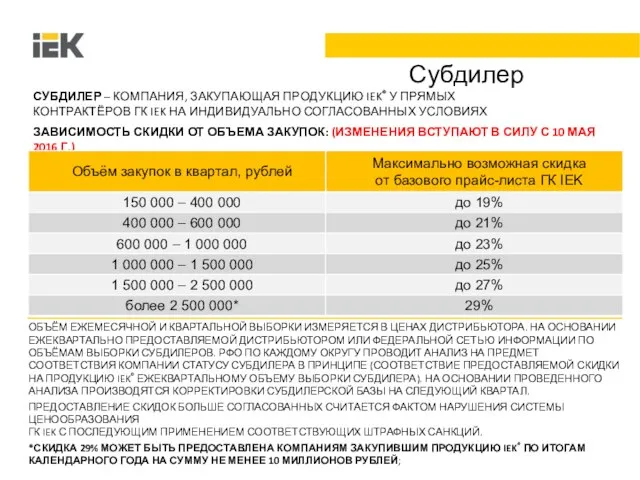

Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора Градация по скидкам

Градация по скидкам Зарплатный проект PRO. Банкоматная сеть ПСБ

Зарплатный проект PRO. Банкоматная сеть ПСБ