- Денежное выражение затрат предприятия, связанных с производством и сбытом продукции

Содержание

- 2. Себестоимость Денежное выражение затрат предприятия, связанных с производством и сбытом продукции. В общем виде себестоимость представляет

- 3. В зависимости от объекта расчета себестоимости различают: себестоимость единицы продукции или ее части; себестоимость всего объема

- 4. В зависимости от состава затрат различают следующие виды себестоимости: Технологическая себестоимость ; Цеховая себестоимость; Производственная (заводская,

- 5. По экономическим элементам. Они делятся на: Материальные затраты - стоимость сырья и всех материалов за вычетом

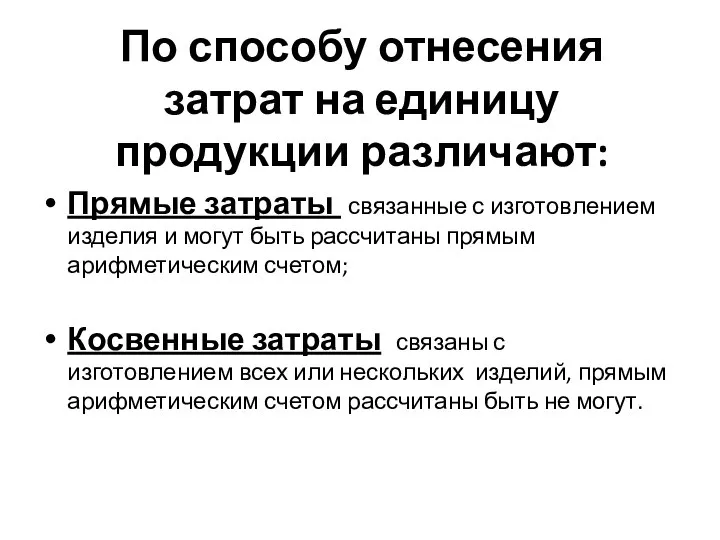

- 6. По способу отнесения затрат на единицу продукции различают: Прямые затраты связанные с изготовлением изделия и могут

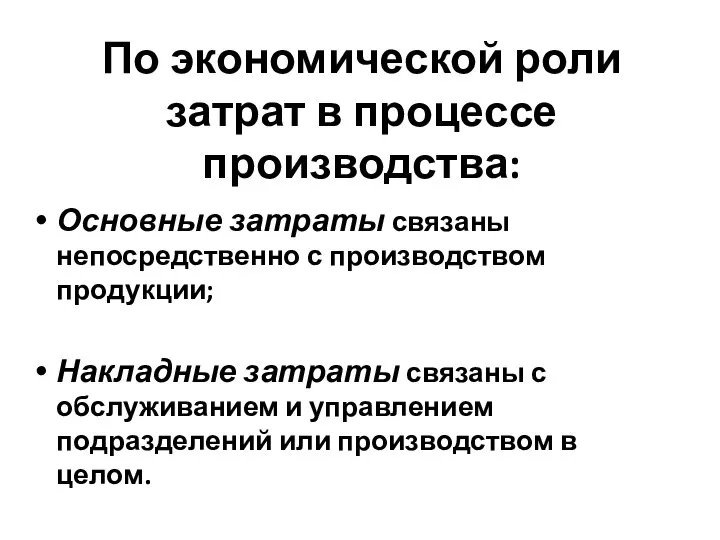

- 7. По экономической роли затрат в процессе производства: Основные затраты связаны непосредственно с производством продукции; Накладные затраты

- 9. Скачать презентацию

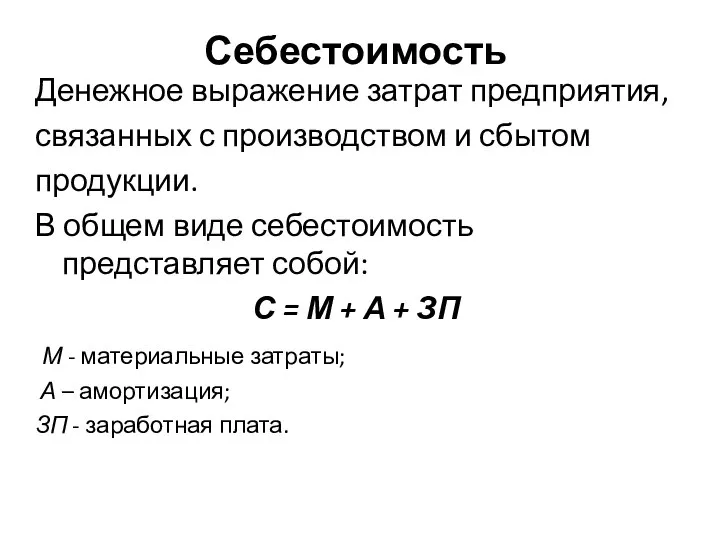

Себестоимость

Денежное выражение затрат предприятия,

связанных с производством и сбытом

продукции.

В общем виде

Себестоимость

Денежное выражение затрат предприятия,

связанных с производством и сбытом

продукции.

В общем виде

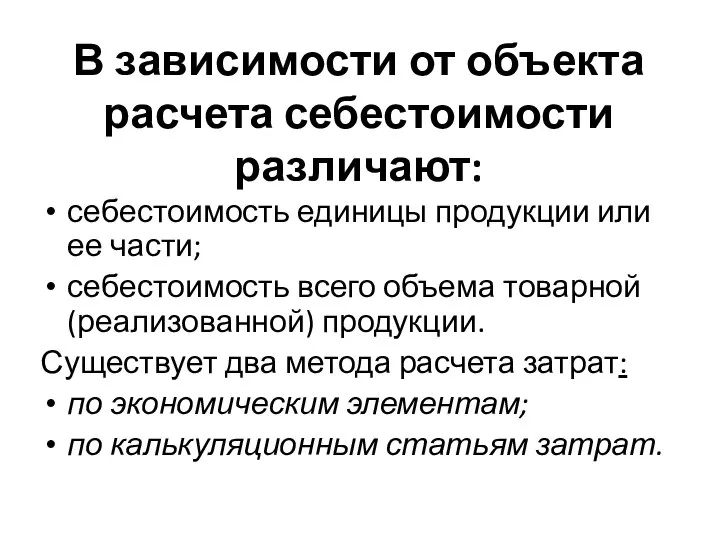

В зависимости от объекта расчета себестоимости различают:

себестоимость единицы продукции или ее

В зависимости от объекта расчета себестоимости различают:

себестоимость единицы продукции или ее

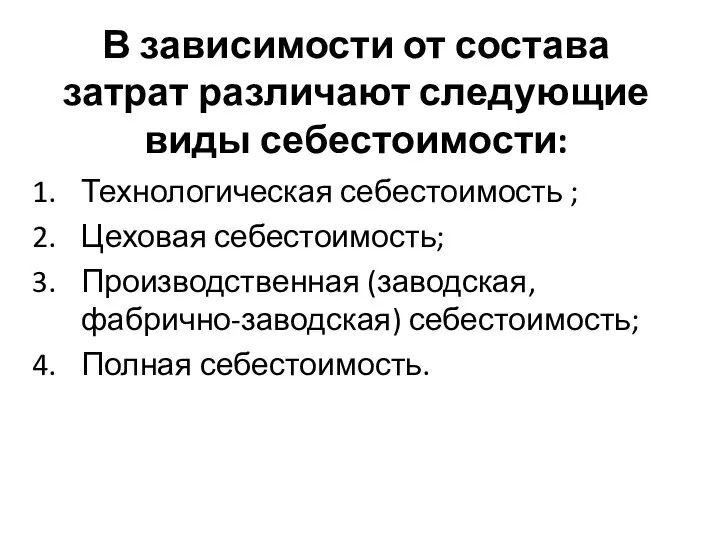

В зависимости от состава затрат различают следующие виды себестоимости:

Технологическая себестоимость ;

Цеховая

В зависимости от состава затрат различают следующие виды себестоимости:

Технологическая себестоимость ;

Цеховая

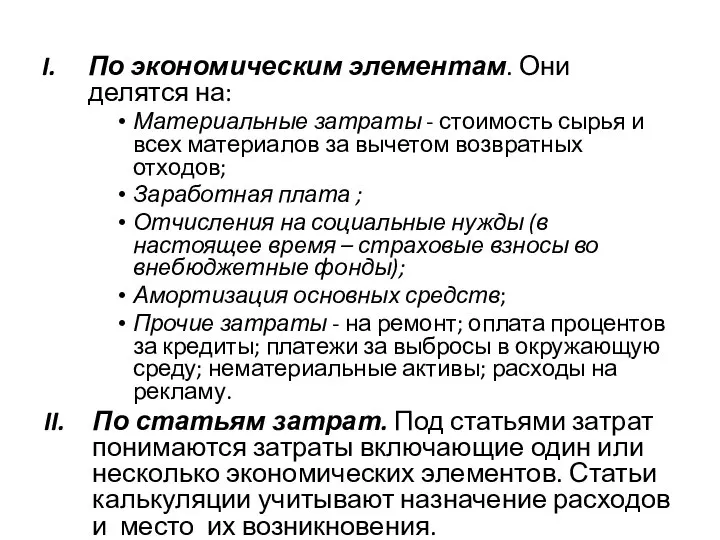

По экономическим элементам. Они делятся на:

Материальные затраты - стоимость сырья и

По экономическим элементам. Они делятся на:

Материальные затраты - стоимость сырья и

По способу отнесения затрат на единицу продукции различают:

Прямые затраты связанные с

По способу отнесения затрат на единицу продукции различают:

Прямые затраты связанные с

По экономической роли затрат в процессе производства:

Основные затраты связаны непосредственно с

По экономической роли затрат в процессе производства:

Основные затраты связаны непосредственно с

Современные формы микрофинансирования

Современные формы микрофинансирования Бюджет для граждан по проекту бюджета на 2022 год

Бюджет для граждан по проекту бюджета на 2022 год О мерах по повышению заработной платы учителей

О мерах по повышению заработной платы учителей Исследование жизненного цикла услуги предприятий индустрии гостеприимства

Исследование жизненного цикла услуги предприятий индустрии гостеприимства Оформление пенсии по достижении пенсионного возраста

Оформление пенсии по достижении пенсионного возраста Выбор инструмента фондового рынка для привлечения капитала

Выбор инструмента фондового рынка для привлечения капитала Финансы домохозяйств и индивидуальных предпринимателей, как сфера финансовой системы. (Тема 6)

Финансы домохозяйств и индивидуальных предпринимателей, как сфера финансовой системы. (Тема 6) Машина в кредит. Программа Ethtrade

Машина в кредит. Программа Ethtrade Корпоративные финансы. Тема 1

Корпоративные финансы. Тема 1 История банков в России. (8 класс)

История банков в России. (8 класс) Деньги и их функции

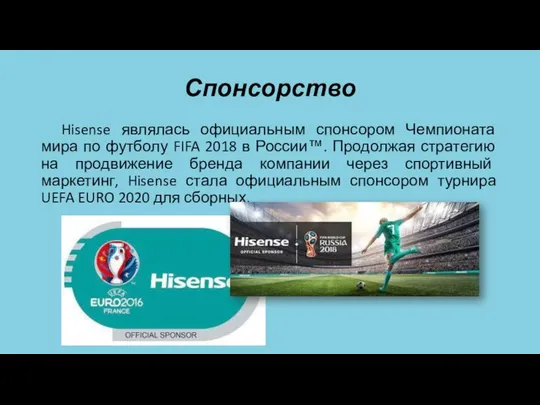

Деньги и их функции Финансовая часть Hisense

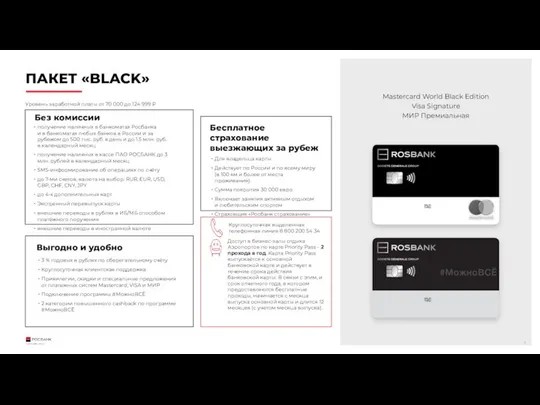

Финансовая часть Hisense Пакет премиум Black

Пакет премиум Black Формирование финансового плана проекта. Лекция 2

Формирование финансового плана проекта. Лекция 2 Учет основных средств

Учет основных средств Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей Түркия Республикасының мемлекеттік валютасы. Түрік лирасы. Түрік мемлекетінің ұлттық банкі

Түркия Республикасының мемлекеттік валютасы. Түрік лирасы. Түрік мемлекетінің ұлттық банкі Понятие оплаты труда

Понятие оплаты труда Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой

Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой Налоговая система в РФ. (Тема 3)

Налоговая система в РФ. (Тема 3) Налог на имущество организаций. Областной закон Ленинградской области

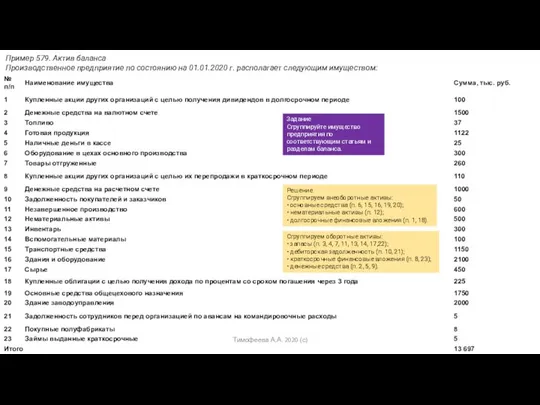

Налог на имущество организаций. Областной закон Ленинградской области Задание по активу баланса

Задание по активу баланса Майнинг с правовой точки зрения. Отношение к майнингу в различных странах

Майнинг с правовой точки зрения. Отношение к майнингу в различных странах Основы финансовых вычислений. Сложные проценты

Основы финансовых вычислений. Сложные проценты Методы оценки инвестиционных проектов

Методы оценки инвестиционных проектов Формирование бюджетных смет казенных учреждений в системе Электронный бюджет

Формирование бюджетных смет казенных учреждений в системе Электронный бюджет Модификация региональных налоговых условий для бизнеса: кейс мурманской области

Модификация региональных налоговых условий для бизнеса: кейс мурманской области