- Методы оценки инвестиционных проектов

Содержание

- 2. Особенности, учитываемые при оценке инвестиционных проектов значительные объемы затрат и ожидаемых выгод; соответствующие затраты/выгоды, «растянуты» во

- 3. ОСНОВНОЙ ПРИНЦИП ОЦЕНКИ ПРОЕКТА – ПРИНЦИП ГЕНЕРИРОВАНИЯ ДОСТАТОЧНОЙ ПРИБЫЛИ В ДОЛГОСРОЧНОМ АСПЕКТЕ. ДРУГИМИ СЛОВАМИ, ВАЖНА НЕ

- 4. Критические моменты оценки бюджета капиталовложений инвестиционного проекта прогнозирование объемов реализации с учетом возможного спроса на продукцию

- 5. Основные принципы оценки инвестиционных проектов (Методические рекомендации по оценке эффективности инвестиционных проектов №ВК 477) Рассмотрение проекта

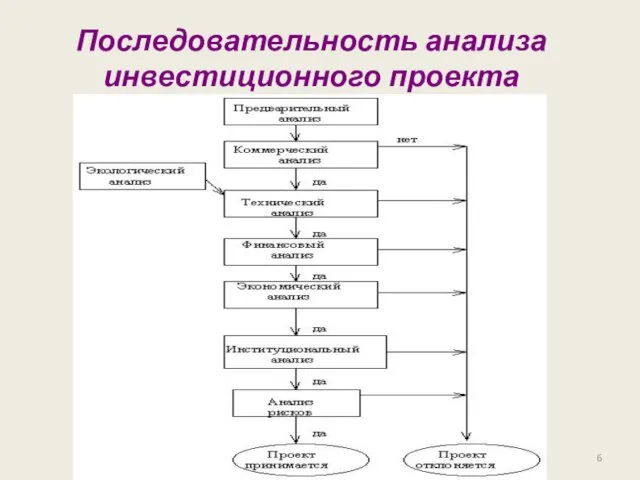

- 6. Последовательность анализа инвестиционного проекта

- 7. Анализ коммерческой выполнимости проекта Принципиально суть маркетингового анализа заключается в ответе на вопросы: Возможно ли продать

- 8. Маркетинговый анализ Маркетинговый анализ включает в себя прогнозирование спроса. При разработке инвестиционного проекта необходимо определиться с

- 9. Блоки маркетингового анализа анализ рынка анализ конкурентной среды разработка маркетингового плана продукта обеспечение достоверности информации, используемой

- 10. Технический анализ Задачи технического анализа инвестиционного проекта: определение технологий, наиболее подходящих с точки зрения целей проекта

- 11. Технический анализ Технический анализ обычно производится группой собственных экспертов предприятия с возможным привлечением узких специалистов. Стандартная

- 12. Технический анализ Если оказывается невозможным использовать собственную технологию, то проводится анализ возможности привлечения зарубежной технологии и

- 13. Основные аспекты оценки Финансовый - анализируется ликвидность проекта в ходе его реализации. Это установление достаточности финансовых

- 14. Основные вопросы финансового и экономического анализа каков необходимый объем финансовых ресурсов? где найти источники в требуемом

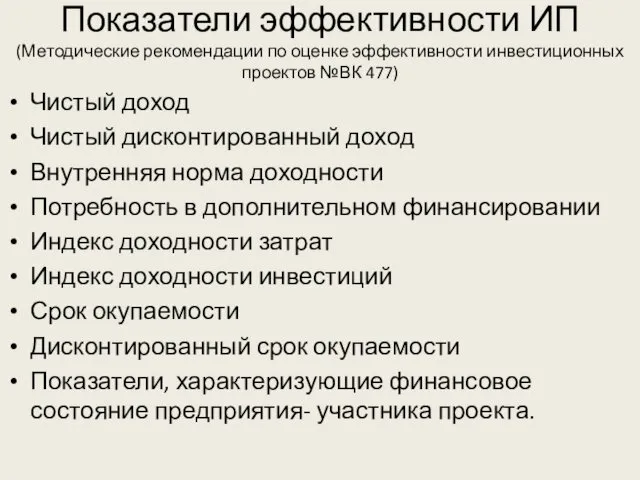

- 15. Показатели эффективности ИП(Методические рекомендации по оценке эффективности инвестиционных проектов №ВК 477) Чистый доход Чистый дисконтированный доход

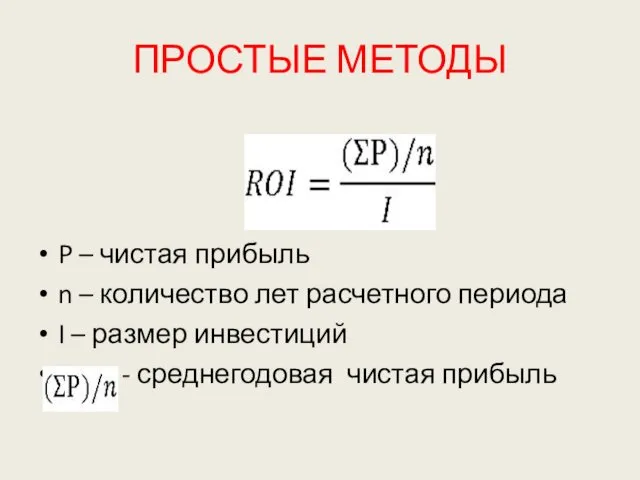

- 16. ПРОСТЫЕ МЕТОДЫ P – чистая прибыль n – количество лет расчетного периода I – размер инвестиций

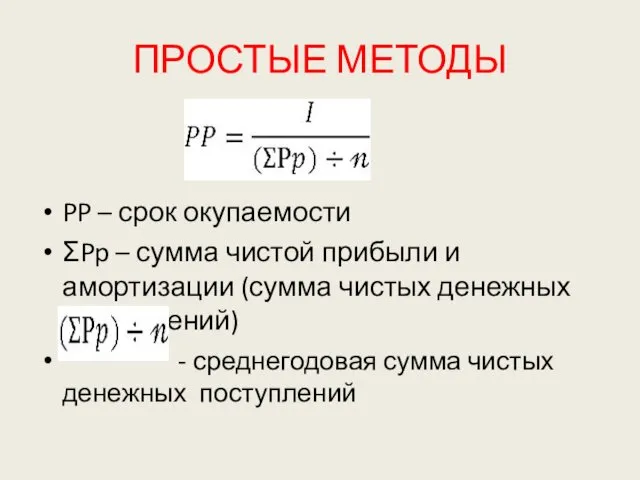

- 17. ПРОСТЫЕ МЕТОДЫ PP – срок окупаемости ƩPp – сумма чистой прибыли и амортизации (сумма чистых денежных

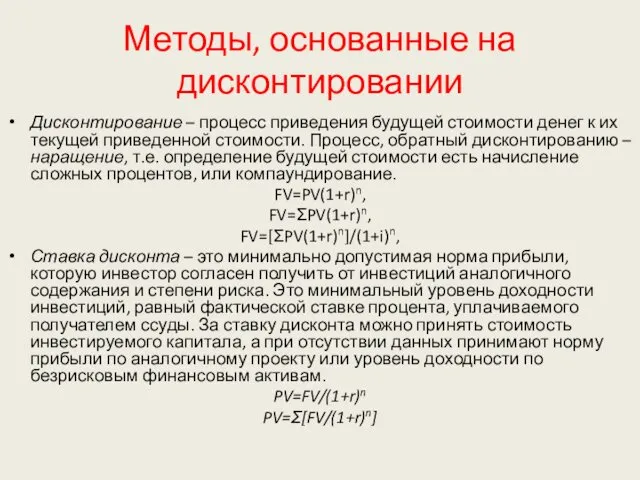

- 18. Методы, основанные на дисконтировании Дисконтирование – процесс приведения будущей стоимости денег к их текущей приведенной стоимости.

- 19. Сложные методы Чистая приведенная стоимость (абсолютный показатель): NPV=Ʃ(Pn /(1+r)n )- I NPV=Ʃ(Pn × Kд ) –

- 20. Сложные методы Индекс рентабельности (относительный показатель): PI=Ʃ(Pn /(1+r)n )/ I PI=Ʃ(Pn × Kд ) / I

- 21. Сложные методы Дисконтированный срок окупаемости: DPP= nmin , или последовательное вычитание 1) I-PVP1 =X1 2) X1

- 22. Сложные методы Внутренняя норма доходности: Формула справедлива, если выполняются условия ra 0 > NPVrb. IRR (MIRR)

- 23. Институциональный анализ Его главная задача — оценить совокупность внутренних и внешних факторов, сопровождающих инвестиционный проект. Оценка

- 25. Скачать презентацию

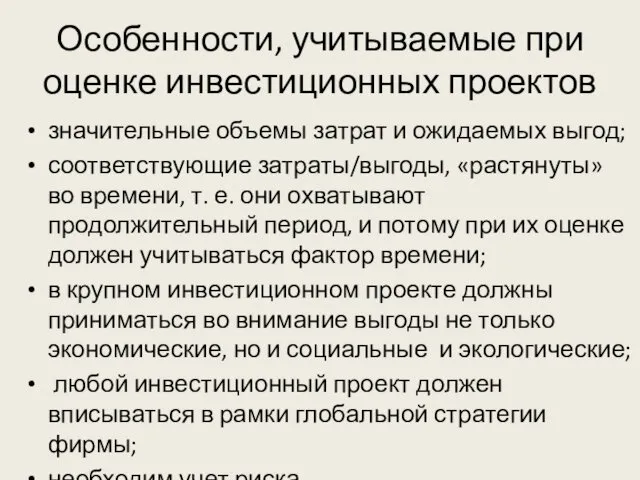

Особенности, учитываемые при оценке инвестиционных проектов

значительные объемы затрат и ожидаемых выгод;

Особенности, учитываемые при оценке инвестиционных проектов

значительные объемы затрат и ожидаемых выгод;

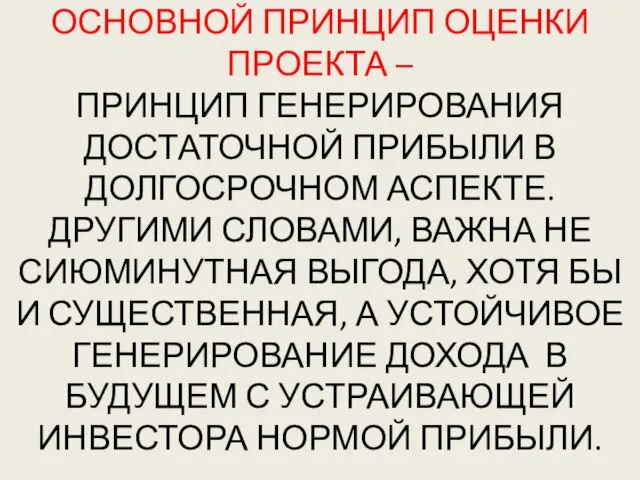

ОСНОВНОЙ ПРИНЦИП ОЦЕНКИ ПРОЕКТА –

ПРИНЦИП ГЕНЕРИРОВАНИЯ ДОСТАТОЧНОЙ ПРИБЫЛИ В ДОЛГОСРОЧНОМ

ОСНОВНОЙ ПРИНЦИП ОЦЕНКИ ПРОЕКТА – ПРИНЦИП ГЕНЕРИРОВАНИЯ ДОСТАТОЧНОЙ ПРИБЫЛИ В ДОЛГОСРОЧНОМ

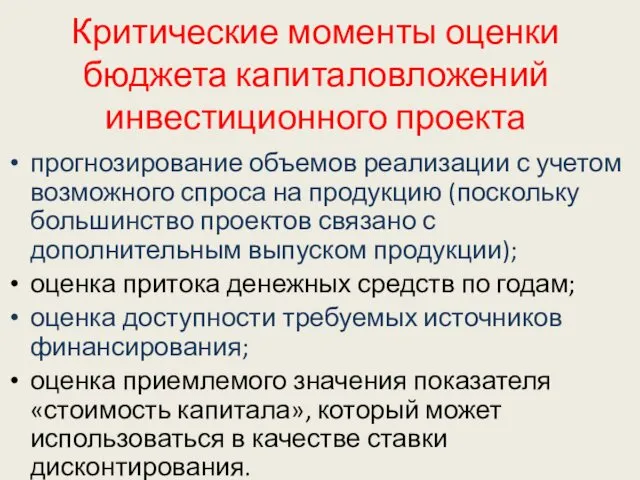

Критические моменты оценки бюджета капиталовложений инвестиционного проекта

прогнозирование объемов реализации с учетом

Критические моменты оценки бюджета капиталовложений инвестиционного проекта

прогнозирование объемов реализации с учетом

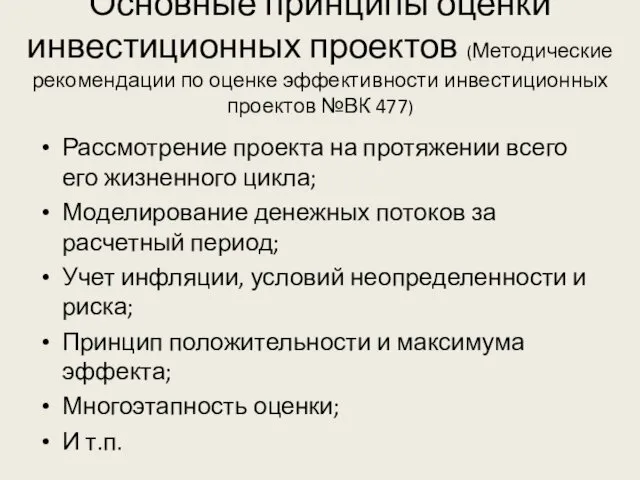

Основные принципы оценки инвестиционных проектов (Методические рекомендации по оценке эффективности инвестиционных

Основные принципы оценки инвестиционных проектов (Методические рекомендации по оценке эффективности инвестиционных

Последовательность анализа инвестиционного проекта

Последовательность анализа инвестиционного проекта

Анализ коммерческой выполнимости проекта

Принципиально суть маркетингового анализа заключается в ответе на

Анализ коммерческой выполнимости проекта

Принципиально суть маркетингового анализа заключается в ответе на

Маркетинговый анализ

Маркетинговый анализ включает в себя прогнозирование спроса. При разработке инвестиционного

Маркетинговый анализ

Маркетинговый анализ включает в себя прогнозирование спроса. При разработке инвестиционного

Блоки маркетингового анализа

анализ рынка

анализ конкурентной среды

разработка маркетингового плана продукта

обеспечение

Блоки маркетингового анализа

анализ рынка

анализ конкурентной среды

разработка маркетингового плана продукта

обеспечение

Технический анализ

Задачи технического анализа инвестиционного проекта:

определение технологий, наиболее подходящих

Технический анализ

Задачи технического анализа инвестиционного проекта:

определение технологий, наиболее подходящих

Технический анализ

Технический анализ обычно производится группой собственных экспертов предприятия с возможным

Технический анализ

Технический анализ обычно производится группой собственных экспертов предприятия с возможным

Технический анализ

Если оказывается невозможным использовать собственную технологию, то проводится анализ возможности

Технический анализ

Если оказывается невозможным использовать собственную технологию, то проводится анализ возможности

Основные аспекты оценки

Финансовый - анализируется ликвидность проекта в ходе его

Основные аспекты оценки

Финансовый - анализируется ликвидность проекта в ходе его

Основные вопросы финансового и экономического анализа

каков необходимый объем финансовых ресурсов?

где найти

Основные вопросы финансового и экономического анализа

каков необходимый объем финансовых ресурсов?

где найти

Показатели эффективности ИП(Методические рекомендации по оценке эффективности инвестиционных проектов №ВК 477)

Чистый

Показатели эффективности ИП(Методические рекомендации по оценке эффективности инвестиционных проектов №ВК 477)

Чистый

ПРОСТЫЕ МЕТОДЫ

P – чистая прибыль

n – количество лет расчетного периода

I –

ПРОСТЫЕ МЕТОДЫ

P – чистая прибыль

n – количество лет расчетного периода

I –

ПРОСТЫЕ МЕТОДЫ

PP – срок окупаемости

ƩPp – сумма чистой прибыли и амортизации

ПРОСТЫЕ МЕТОДЫ

PP – срок окупаемости

ƩPp – сумма чистой прибыли и амортизации

Методы, основанные на дисконтировании

Дисконтирование – процесс приведения будущей стоимости денег к

Методы, основанные на дисконтировании

Дисконтирование – процесс приведения будущей стоимости денег к

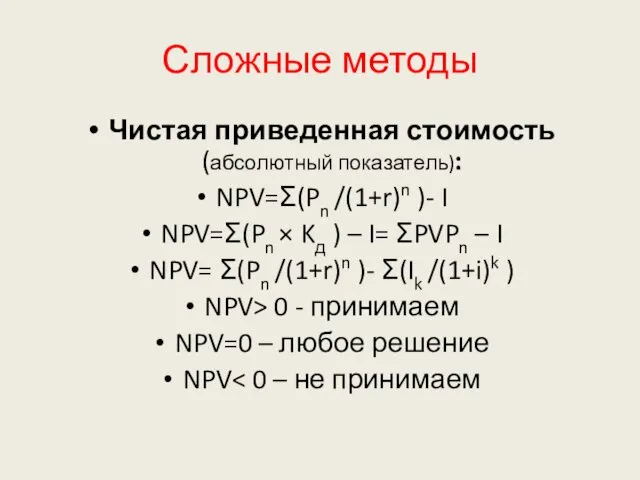

Сложные методы

Чистая приведенная стоимость (абсолютный показатель):

NPV=Ʃ(Pn /(1+r)n )- I

NPV=Ʃ(Pn × Kд

Сложные методы

Чистая приведенная стоимость (абсолютный показатель):

NPV=Ʃ(Pn /(1+r)n )- I

NPV=Ʃ(Pn × Kд

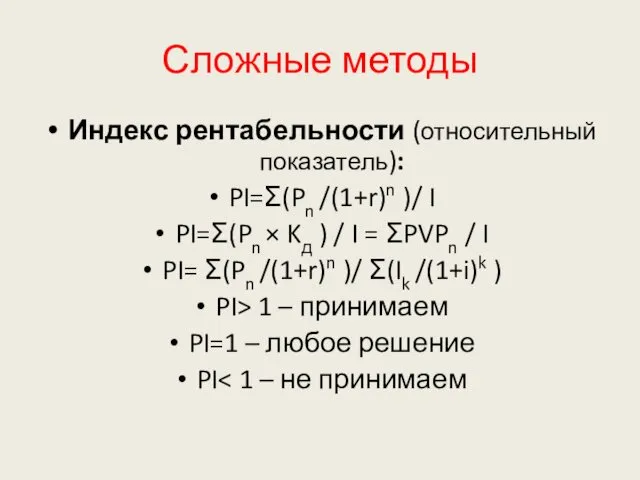

Сложные методы

Индекс рентабельности (относительный показатель):

PI=Ʃ(Pn /(1+r)n )/ I

PI=Ʃ(Pn × Kд )

Сложные методы

Индекс рентабельности (относительный показатель):

PI=Ʃ(Pn /(1+r)n )/ I

PI=Ʃ(Pn × Kд )

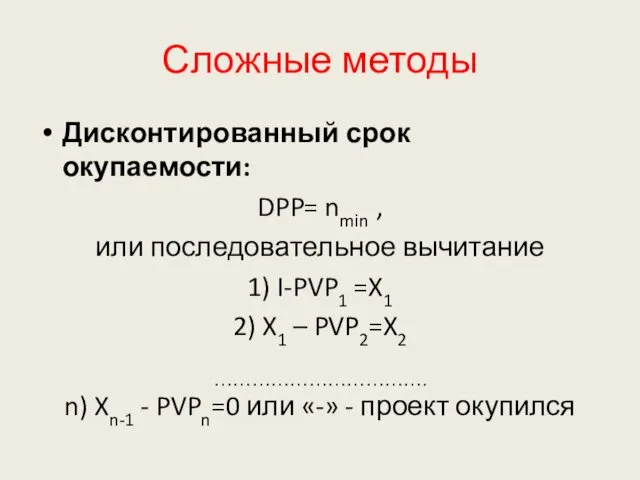

Сложные методы

Дисконтированный срок окупаемости:

DPP= nmin ,

или последовательное вычитание

1) I-PVP1 =X1

2) X1

Сложные методы

Дисконтированный срок окупаемости:

DPP= nmin ,

или последовательное вычитание

1) I-PVP1 =X1

2) X1

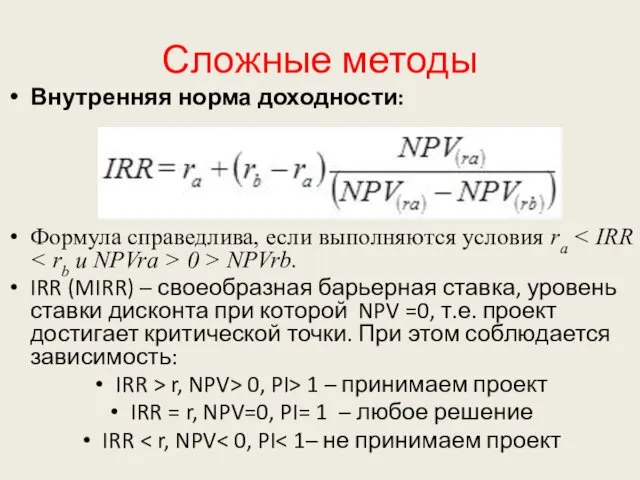

Сложные методы

Внутренняя норма доходности:

Формула справедлива, если выполняются условия ra < IRR

Сложные методы

Внутренняя норма доходности:

Формула справедлива, если выполняются условия ra < IRR

Институциональный анализ

Его главная задача — оценить совокупность внутренних и внешних

Институциональный анализ

Его главная задача — оценить совокупность внутренних и внешних

Ценные бумаги

Ценные бумаги Спрос на деньги

Спрос на деньги Финансовая компания ООО КВК ГРУПП

Финансовая компания ООО КВК ГРУПП Outsourcing

Outsourcing Индивидуальный инвестиционный счет. Sberbank Cib

Индивидуальный инвестиционный счет. Sberbank Cib Лизинг, аутсорсинг, аутстаффинг. Методологические основы лизинга. (Тема 1)

Лизинг, аутсорсинг, аутстаффинг. Методологические основы лизинга. (Тема 1) Обучающая программа для Внешних Партнеров МТС

Обучающая программа для Внешних Партнеров МТС Материнский капитал в жизни моей семьи

Материнский капитал в жизни моей семьи Загадочная история Бенджамина Грэхема

Загадочная история Бенджамина Грэхема Государственный бюджет. Банковская система

Государственный бюджет. Банковская система Влияние конкуренции в банковском секторе на эффективность процентного канала денежной трансмиссии монетарной политики

Влияние конкуренции в банковском секторе на эффективность процентного канала денежной трансмиссии монетарной политики Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах

Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах Сущность, функции, принципы и формы проявления

Сущность, функции, принципы и формы проявления Банковские карты, кэшбэк, денежные переводы

Банковские карты, кэшбэк, денежные переводы Учетно-информационная система предприятия

Учетно-информационная система предприятия X5 Retail Group и ПАО Магнит

X5 Retail Group и ПАО Магнит Критерии эффективности проектов. Статические показатели

Критерии эффективности проектов. Статические показатели Кредитная система

Кредитная система Лекция: Аудит безопасности предприятия (фирмы)

Лекция: Аудит безопасности предприятия (фирмы) Формы бухгалтерского учета

Формы бухгалтерского учета Грошi. Рiзновиди грошей. Валюта. Курс валюти

Грошi. Рiзновиди грошей. Валюта. Курс валюти Фонд социального страхования Российской Федерации, его назначение

Фонд социального страхования Российской Федерации, его назначение Страхові ризики та їх оцінка. (Тема 3)

Страхові ризики та їх оцінка. (Тема 3) Меры дополнительной социальной поддержки молодым семьям по приобретению жилья в ипотеку

Меры дополнительной социальной поддержки молодым семьям по приобретению жилья в ипотеку Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета

Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета Организация налогового учета доходов налогоплательщика

Организация налогового учета доходов налогоплательщика Банковские услуги

Банковские услуги Деньги, кредит, банки

Деньги, кредит, банки