- Корпоративные финансы. Тема 1

Содержание

- 2. Коуз Р.определяет фирму как «…систему отношений, возникающих, когда направление ресурсов начинает зависеть от предпринимателя». Боди З.,

- 3. Цель освоения дисциплины формирование профессиональных и развитие общекультурных компетенций, которые позволят выполнять профессиональные задачи деятельности организаций.

- 4. Место дисциплины в образовательной программе связана с дисциплинами базовой части профессионального цикла - «Макро- и микроэкономика»;

- 5. Что нужно для освоения дисциплины? знать основные макро и микроэкономические категории, быть готовым работать с информационными

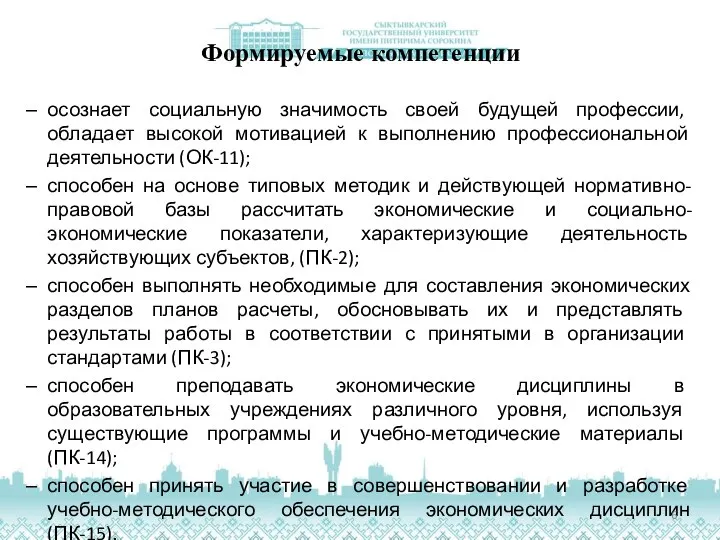

- 6. Формируемые компетенции осознает социальную значимость своей будущей профессии, обладает высокой мотивацией к выполнению профессиональной деятельности (ОК-11);

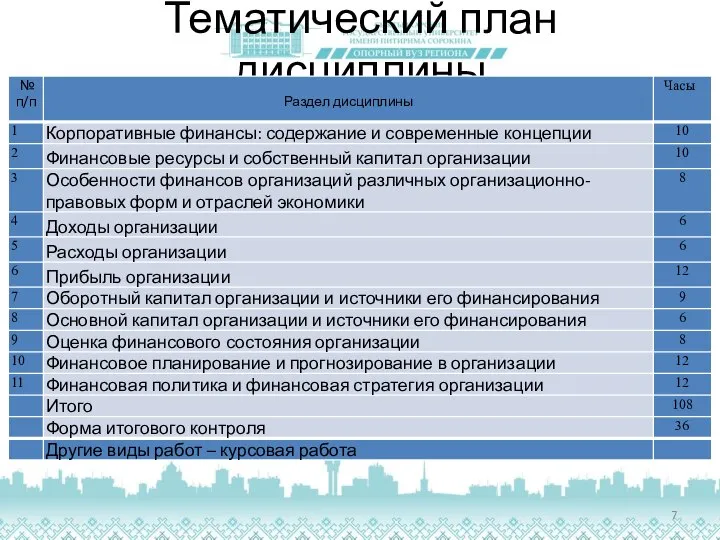

- 7. Тематический план дисциплины

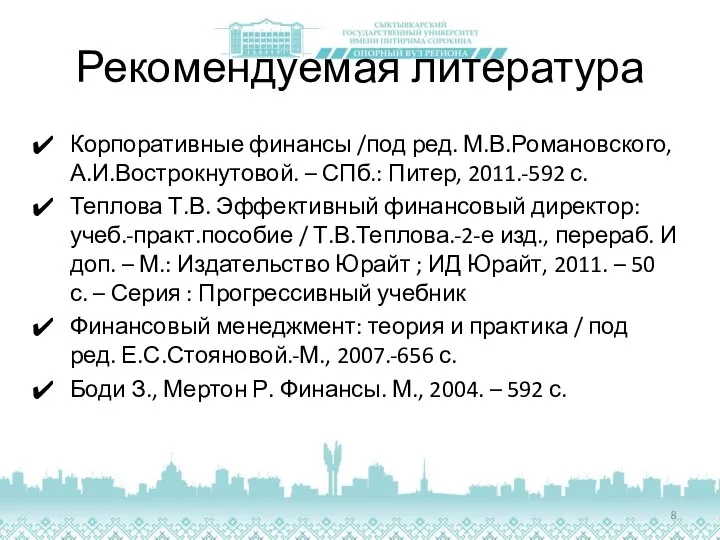

- 8. Рекомендуемая литература Корпоративные финансы /под ред. М.В.Романовского, А.И.Вострокнутовой. – СПб.: Питер, 2011.-592 с. Теплова Т.В. Эффективный

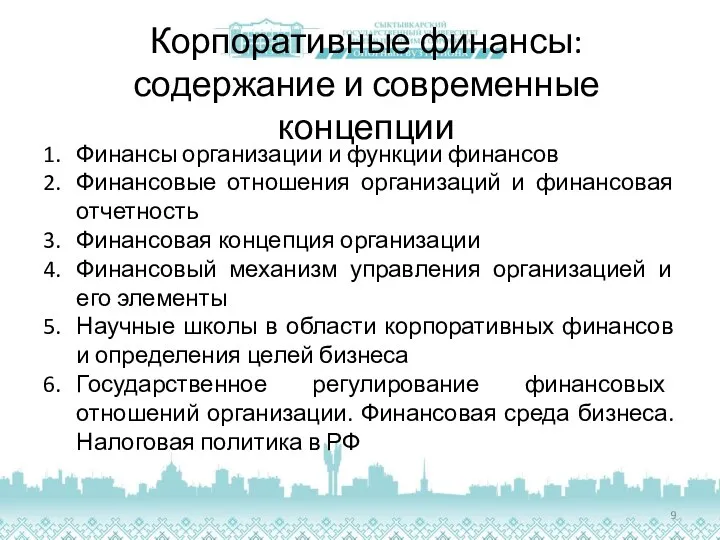

- 9. Корпоративные финансы: содержание и современные концепции Финансы организации и функции финансов Финансовые отношения организаций и финансовая

- 10. Финансы организаций

- 11. Денежные фонды организации

- 12. Функции финансов организаций

- 13. Ресурсообразующая функция

- 14. Распределительная функция

- 15. Контрольная функция

- 16. Основные финансовые проблемы компаний

- 17. Финансовые отношения компаний

- 18. Внутренние финансовые отношения Внешние финансовые отношения

- 19. Финансовые отношения и финансовая отчетность

- 20. Схема балансового уравнения

- 21. Критерии эффективности финансовых отношений и финансовой деятельности

- 22. Страновые стандарты финансовой отчетности

- 23. Значимые различия в форматах учет и представления финансовой отчетности (Теплова Т.В., 2011, с.96)

- 24. Финансовая концепция организации как система принципов

- 25. Принцип хозяйственной самостоятельности независимо от организационно-правовой формы хозяйствования организация самостоятельно определяет свою экономическую деятельность (направления расходов,

- 26. Принцип самофинансирования полная самоокупаемость затрат на производство и продажу, выполнение работ и оказание услуг, инвестирование в

- 27. Принцип материальной заинтересованности предусматривает наличие цели в деятельности организации; целью деятельности организации является получение прибыли и

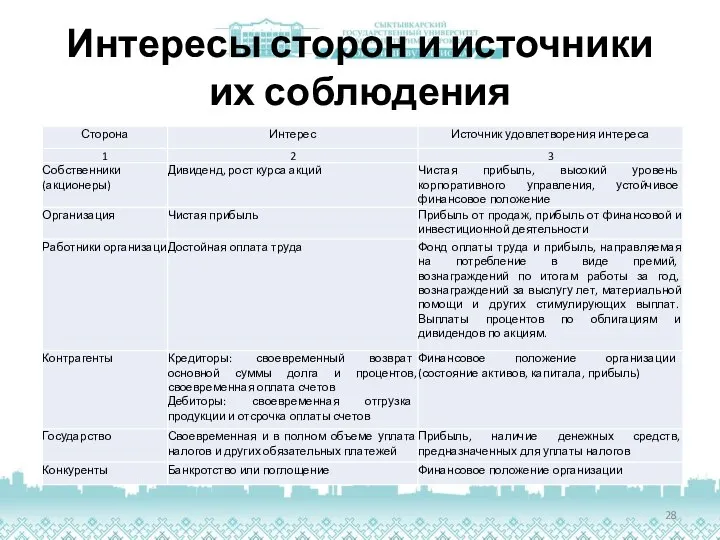

- 28. Интересы сторон и источники их соблюдения

- 29. Принцип материальной ответственности ответственность за ведение и результаты финансово-хозяйственной деятельности; пени, неустойки, штрафы; к нерентабельным организациям,

- 30. Принцип обеспечения рисков финансовыми резервами Формирование резервов на случай вероятных потерь вследствие возможных колебаний рыночной конъюнктуры,

- 31. Финансовые резервы Финансовые резервы могут формироваться организациями всех организационно-правовых форм собственности из чистой прибыли, после уплаты

- 32. Научные школы корпоративных финансов

- 33. Рыночная школа корпоративных финансов Капитал распылен, участие собственников в управлении и контроле над денежными потоками относительно

- 34. Факторы роста курсовой стоимости акций время получения доходов; использование заемного капитала; дивидендная политика; ситуации на финансовом

- 35. Континентальная школа корпоративных финансов Дробление капитала слабое, развитые институты социальной и профессиональной защиты. Принцип участника –

- 36. Управление финансами: цель, задачи и функции Задачи финансового менеджмента: Формирование достаточного объема финансовых ресурсов; Эффективное использование

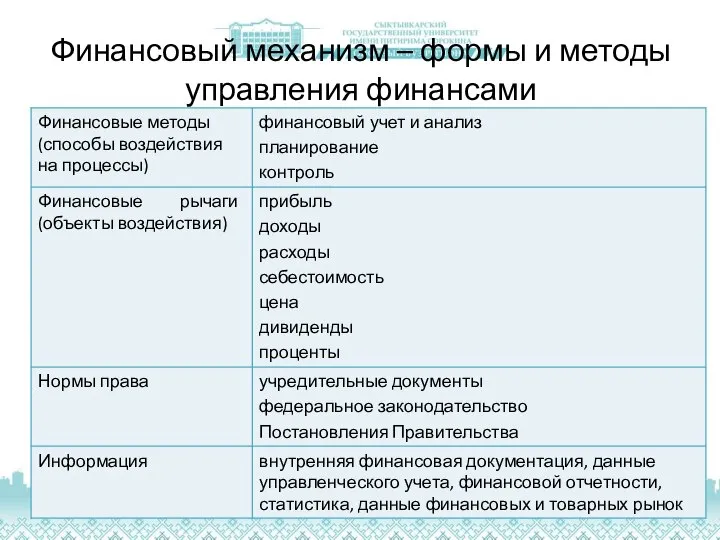

- 37. Финансовый механизм – формы и методы управления финансами является частью хозяйственного механизма и представляет собой совокупность

- 38. Финансовый механизм – формы и методы управления финансами

- 39. Финансовые методы осуществляется воздействие финансовых отношений на хозяйственные процессы, управление движением финансовых ресурсов и оценка эффективности

- 40. Финансовый рычаг объект воздействия финансовых методов. Т.е. в процессе деятельности организации необходимо принимать решение относительно расходов,

- 41. Правовое обеспечение действующее законодательство, законодательные и нормативные акты, регулирующие предпринимательскую деятельность, определяющие финансовые отношения организаций (предприятий)

- 42. Информационное обеспечение экономические показатели деятельности, финансовую устойчивость, платежеспособность, бухгалтерскую отчетность и другие показатели, характеризующие финансовое состояние

- 43. Планирование Процесс определения целей и путей их достижения Во времени носит характер: Долгосрочный (определяются общие цели

- 44. Организация Процесс распределения работы среди работников, групп работников, подразделений и т.п. и координация их действий. Распределение

- 45. Руководство Компоненты: Мотивация – создание стимулов для работы Лидерство – способность генерировать идеи Коммуникация – передача

- 46. Контроль Процесс, обеспечивающий эффективное достижение целей организации В функцию входит: сбор, обработки и анализ информации о

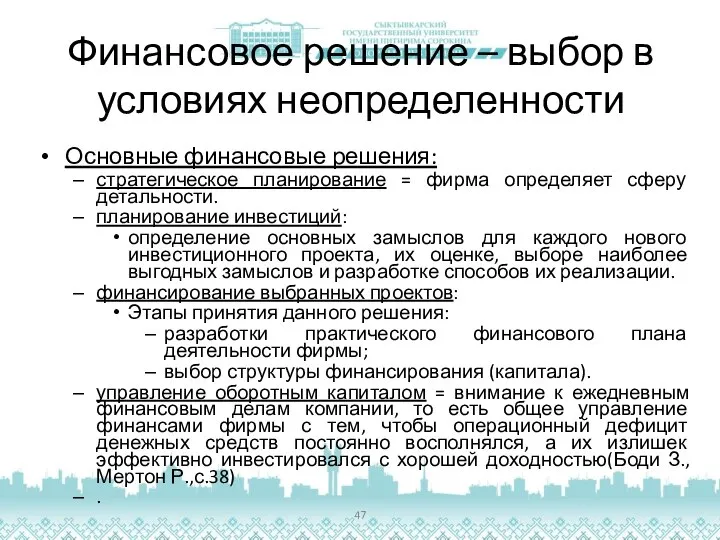

- 47. Финансовое решение – выбор в условиях неопределенности Основные финансовые решения: стратегическое планирование = фирма определяет сферу

- 48. Задача финансиста обосновать привлечение капитала в компанию и размещение его в ресурсах, позволяющих эффективности достичь поставленных

- 49. Этапы рационального решения финансовых проблем

- 50. Организация финансового менеджмента на предприятии Зависит от размеров предприятия. Структура финансового менеджмента для среднего предприятия: Зам.

- 51. Государственное регулирование финансовых отношений организаций. Финансовая среда процесс нормативно-правового регламентирования условий формирования внешних и внутренних финансовых

- 52. Задачи государственного регулирования Обеспечение единства условий осуществления финансовой деятельности организаций различных форм собственности, отраслевой принадлежности и

- 53. Направления регулирования финансовой деятельности организаций регулирование финансовых аспектов создания предприятий различных организационно-правовых форм; регулирование порядка формирования

- 54. Методы регулирования для формирования рационального поведения

- 55. Финансовая среда= «Финансовый климат» Государственное регулирование финансовой деятельности Уровень развития экономики Место в мировой финансовой системе

- 56. Государственная финансовая политика целенаправленное правовое регулирование отдельных аспектов финансовой деятельности субъектов хозяйствования со стороны государства в

- 57. Осуществляемое в соответствии с государственной финансовой политикой централизованное нормативно-правовое регулирование финансовой деятельности предприятии во многом определяет

- 58. Финансовая среда бизнеса и налоговая политика в РФ Определяет условия формирования финансовых отношений компаний. Направления: Создание

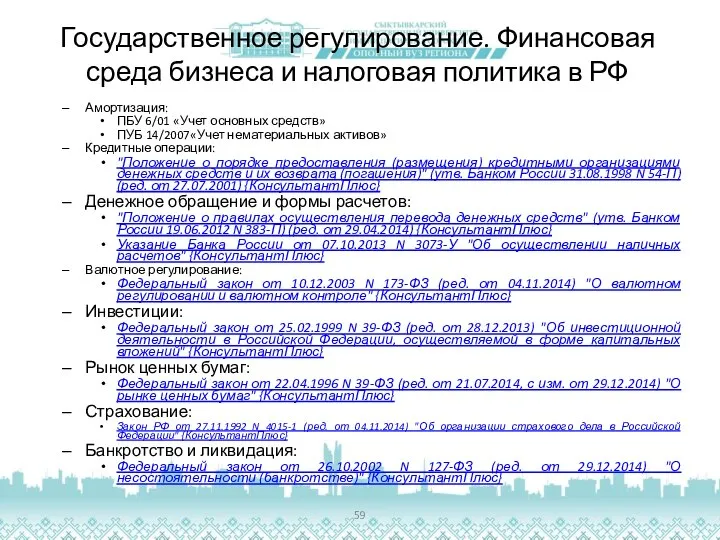

- 59. Государственное регулирование. Финансовая среда бизнеса и налоговая политика в РФ Амортизация: ПБУ 6/01 «Учет основных средств»

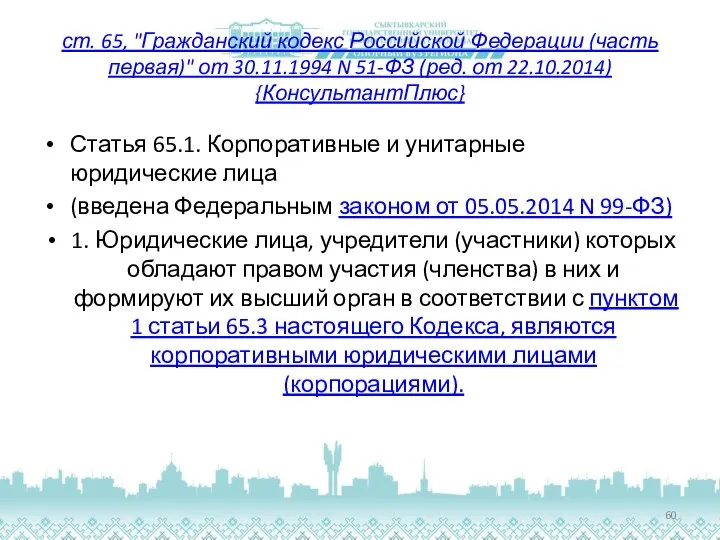

- 60. ст. 65, "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 22.10.2014) {КонсультантПлюс}

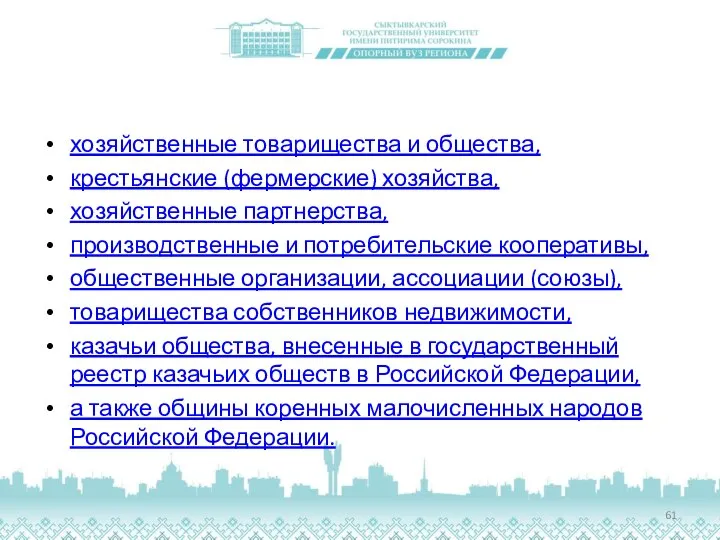

- 61. хозяйственные товарищества и общества, крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные и потребительские кооперативы, общественные организации, ассоциации

- 63. Скачать презентацию

Коуз Р.определяет фирму как «…систему отношений, возникающих, когда направление ресурсов начинает

Коуз Р.определяет фирму как «…систему отношений, возникающих, когда направление ресурсов начинает

Цель освоения дисциплины

формирование профессиональных и развитие общекультурных компетенций, которые позволят выполнять

Цель освоения дисциплины

формирование профессиональных и развитие общекультурных компетенций, которые позволят выполнять

Место дисциплины в образовательной программе

связана с дисциплинами базовой части профессионального цикла

Место дисциплины в образовательной программе

связана с дисциплинами базовой части профессионального цикла

Что нужно для освоения дисциплины?

знать основные макро и микроэкономические категории,

быть

Что нужно для освоения дисциплины?

знать основные макро и микроэкономические категории,

быть

Формируемые компетенции

осознает социальную значимость своей будущей профессии, обладает высокой мотивацией к

Формируемые компетенции

осознает социальную значимость своей будущей профессии, обладает высокой мотивацией к

Тематический план дисциплины

Тематический план дисциплины

Рекомендуемая литература

Корпоративные финансы /под ред. М.В.Романовского, А.И.Вострокнутовой. – СПб.: Питер, 2011.-592

Рекомендуемая литература

Корпоративные финансы /под ред. М.В.Романовского, А.И.Вострокнутовой. – СПб.: Питер, 2011.-592

Корпоративные финансы: содержание и современные концепции

Финансы организации и функции финансов

Финансовые отношения

Корпоративные финансы: содержание и современные концепции

Финансы организации и функции финансов

Финансовые отношения

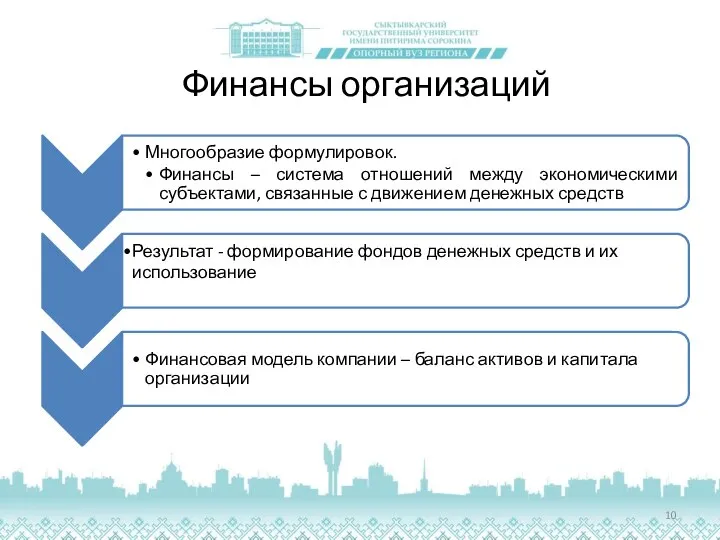

Финансы организаций

Финансы организаций

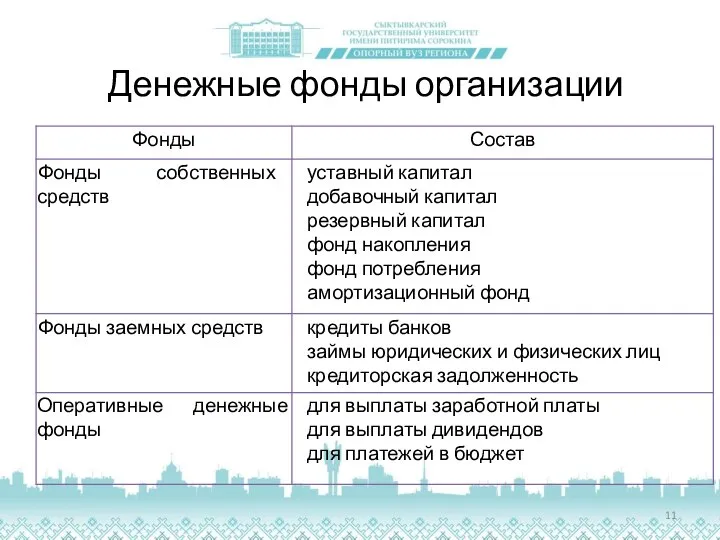

Денежные фонды организации

Денежные фонды организации

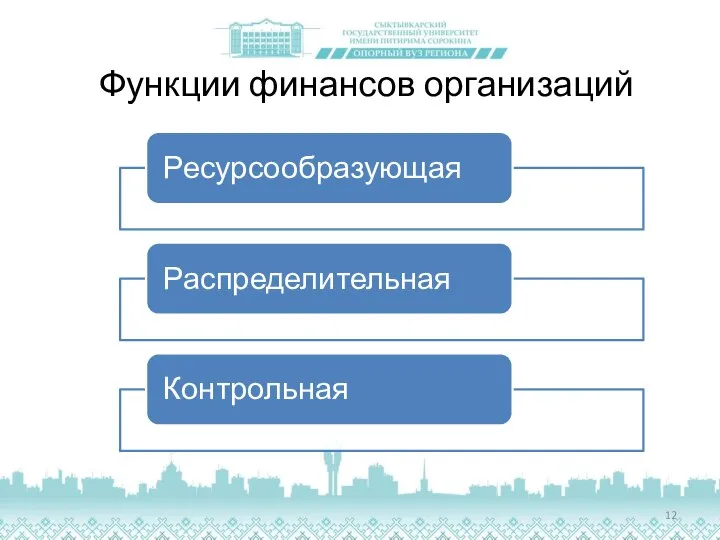

Функции финансов организаций

Функции финансов организаций

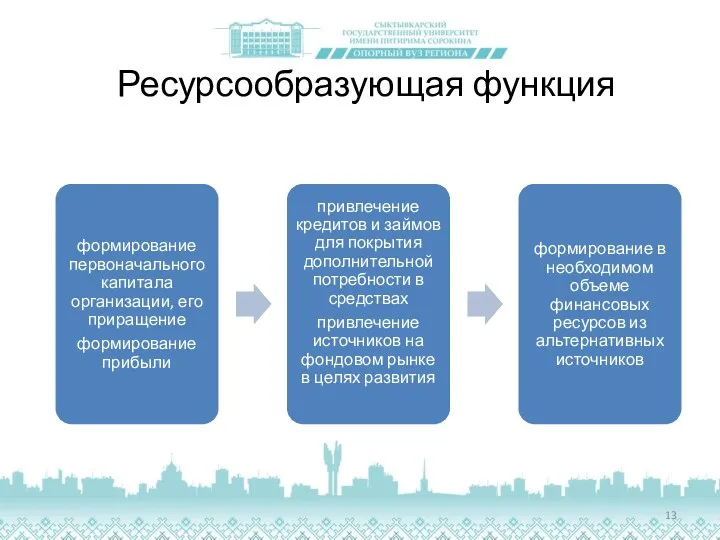

Ресурсообразующая функция

Ресурсообразующая функция

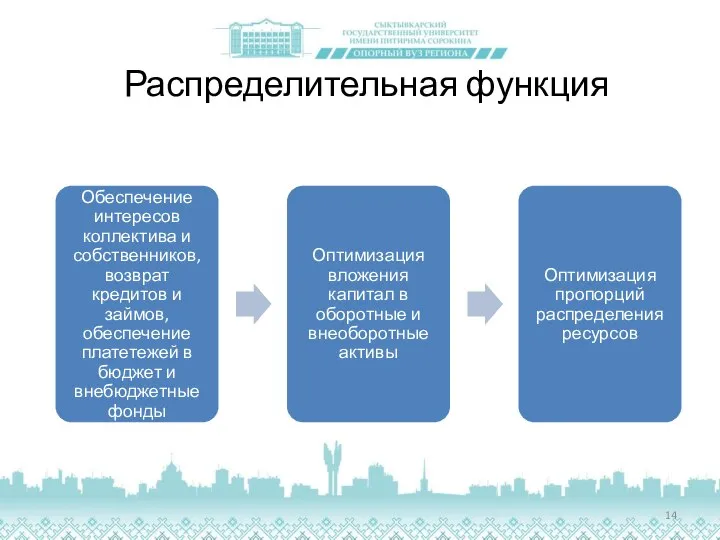

Распределительная функция

Распределительная функция

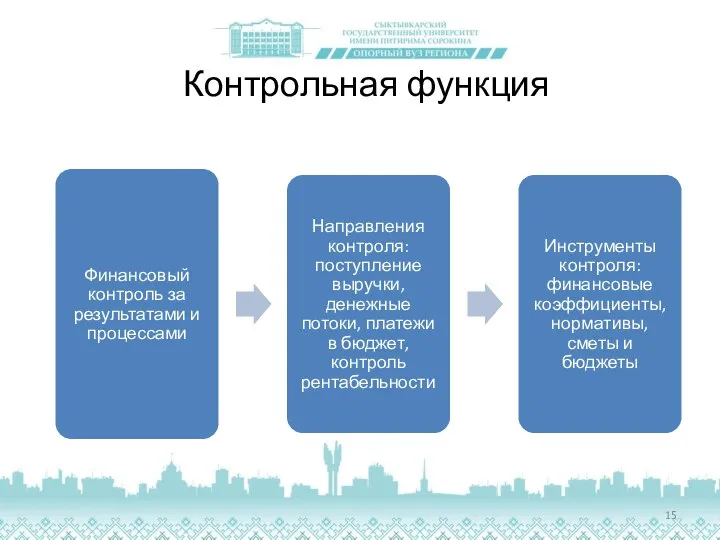

Контрольная функция

Контрольная функция

Основные финансовые проблемы компаний

Основные финансовые проблемы компаний

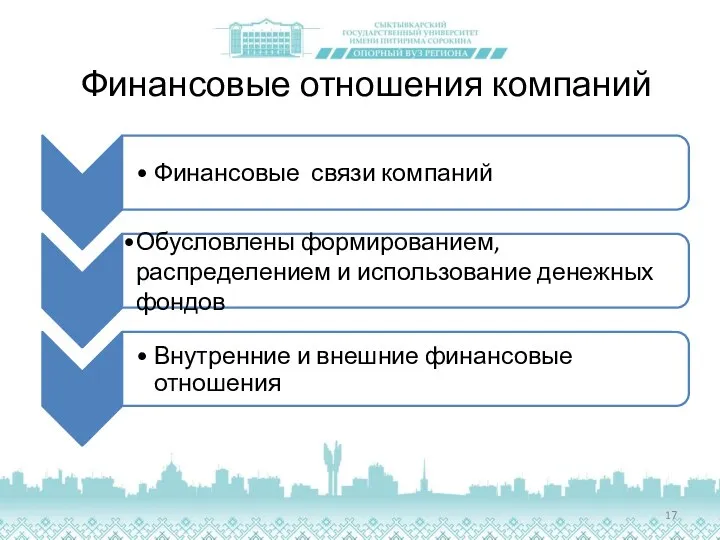

Финансовые отношения компаний

Финансовые отношения компаний

Внутренние финансовые отношения

Внешние финансовые отношения

Внутренние финансовые отношения

Внешние финансовые отношения

Финансовые отношения и финансовая отчетность

Финансовые отношения и финансовая отчетность

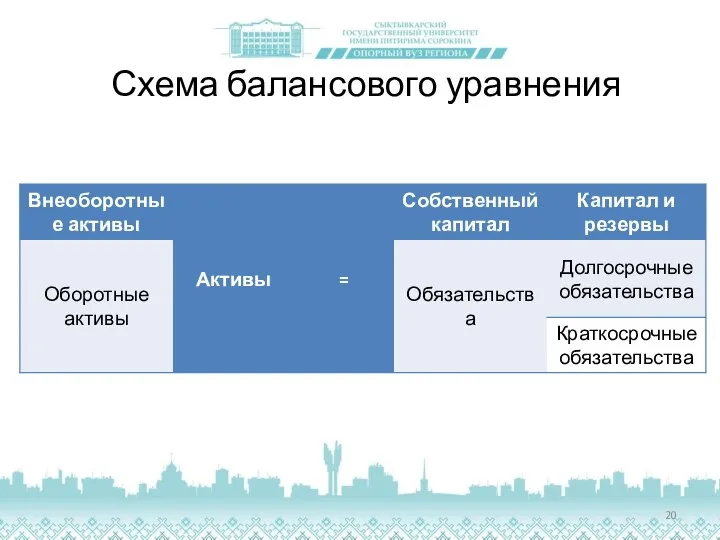

Схема балансового уравнения

Схема балансового уравнения

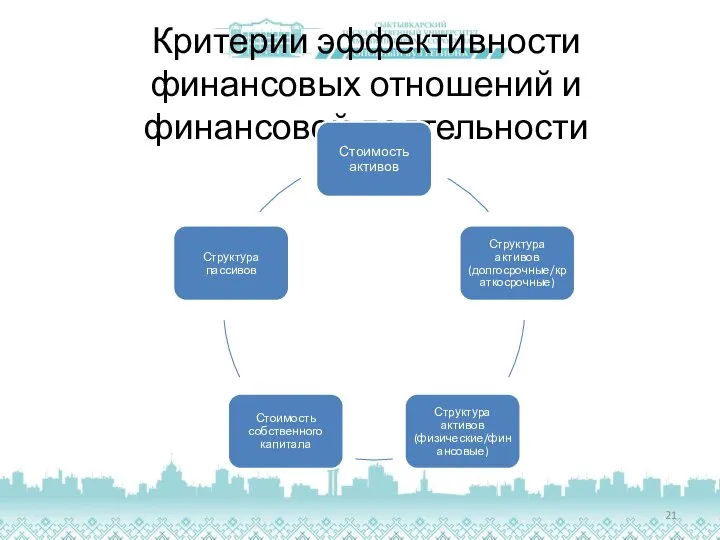

Критерии эффективности финансовых отношений и финансовой деятельности

Критерии эффективности финансовых отношений и финансовой деятельности

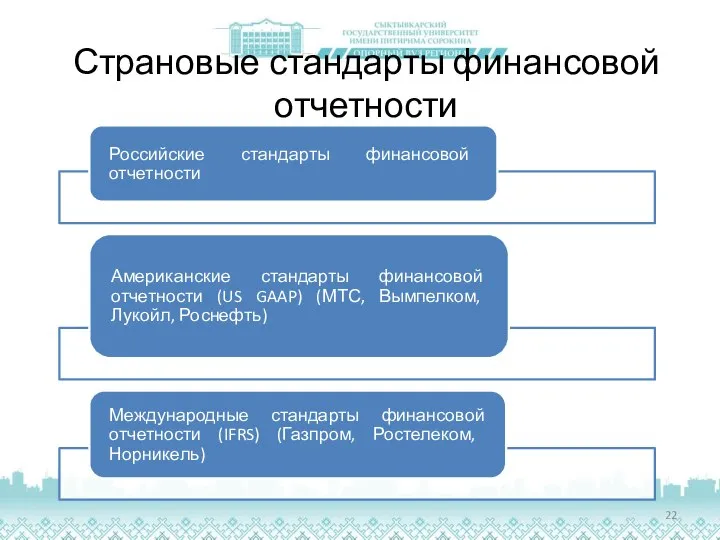

Страновые стандарты финансовой отчетности

Страновые стандарты финансовой отчетности

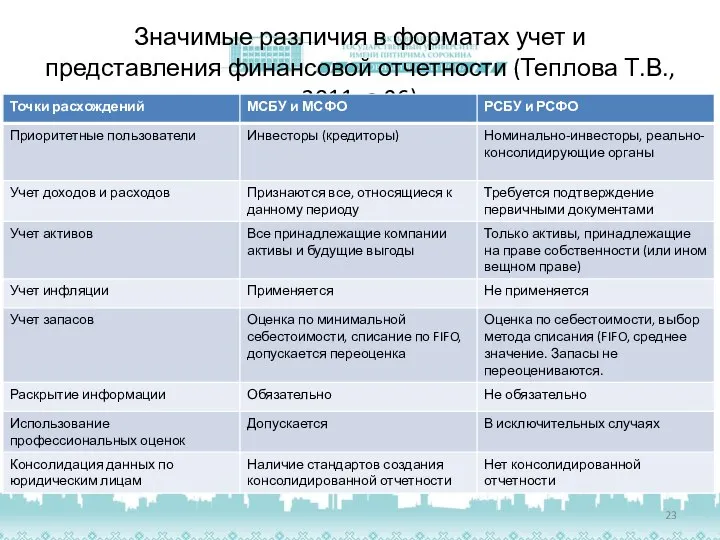

Значимые различия в форматах учет и представления финансовой отчетности (Теплова Т.В.,

Значимые различия в форматах учет и представления финансовой отчетности (Теплова Т.В.,

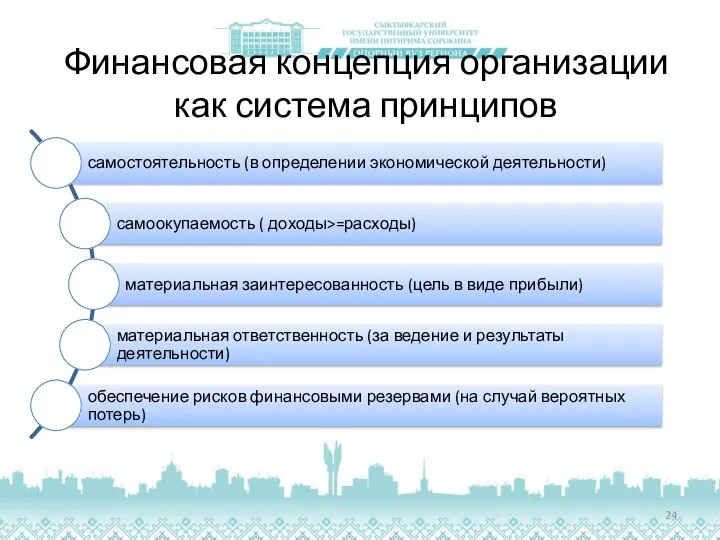

Финансовая концепция организации как система принципов

Финансовая концепция организации как система принципов

Принцип хозяйственной самостоятельности

независимо от организационно-правовой формы хозяйствования организация самостоятельно определяет свою

Принцип хозяйственной самостоятельности

независимо от организационно-правовой формы хозяйствования организация самостоятельно определяет свою

Принцип самофинансирования

полная самоокупаемость затрат на производство и продажу, выполнение работ и

Принцип самофинансирования

полная самоокупаемость затрат на производство и продажу, выполнение работ и

Принцип материальной заинтересованности

предусматривает наличие цели в деятельности организации;

целью деятельности организации является

Принцип материальной заинтересованности

предусматривает наличие цели в деятельности организации;

целью деятельности организации является

Интересы сторон и источники их соблюдения

Интересы сторон и источники их соблюдения

Принцип материальной ответственности

ответственность за ведение и результаты финансово-хозяйственной деятельности;

пени, неустойки,

Принцип материальной ответственности

ответственность за ведение и результаты финансово-хозяйственной деятельности;

пени, неустойки,

Принцип обеспечения рисков финансовыми резервами

Формирование резервов на случай вероятных потерь вследствие

Принцип обеспечения рисков финансовыми резервами

Формирование резервов на случай вероятных потерь вследствие

Финансовые резервы

Финансовые резервы могут формироваться организациями всех организационно-правовых форм собственности из

Финансовые резервы

Финансовые резервы могут формироваться организациями всех организационно-правовых форм собственности из

Научные школы корпоративных финансов

Научные школы корпоративных финансов

Рыночная школа корпоративных финансов

Капитал распылен, участие собственников в управлении и контроле

Рыночная школа корпоративных финансов

Капитал распылен, участие собственников в управлении и контроле

Факторы роста курсовой стоимости акций

время получения доходов;

использование заемного капитала;

дивидендная

Факторы роста курсовой стоимости акций

время получения доходов;

использование заемного капитала;

дивидендная

Континентальная школа корпоративных финансов

Дробление капитала слабое, развитые институты социальной и профессиональной

Континентальная школа корпоративных финансов

Дробление капитала слабое, развитые институты социальной и профессиональной

Управление финансами: цель, задачи и функции

Задачи финансового менеджмента:

Формирование достаточного объема финансовых

Управление финансами: цель, задачи и функции

Задачи финансового менеджмента:

Формирование достаточного объема финансовых

Финансовый механизм – формы и методы управления финансами

является частью хозяйственного механизма

Финансовый механизм – формы и методы управления финансами

является частью хозяйственного механизма

Финансовый механизм – формы и методы управления финансами

Финансовый механизм – формы и методы управления финансами

Финансовые методы

осуществляется воздействие финансовых отношений на хозяйственные процессы, управление движением финансовых

Финансовые методы

осуществляется воздействие финансовых отношений на хозяйственные процессы, управление движением финансовых

Финансовый рычаг

объект воздействия финансовых методов. Т.е. в процессе деятельности организации необходимо

Финансовый рычаг

объект воздействия финансовых методов. Т.е. в процессе деятельности организации необходимо

Правовое обеспечение

действующее законодательство, законодательные и нормативные акты, регулирующие предпринимательскую деятельность, определяющие

Правовое обеспечение

действующее законодательство, законодательные и нормативные акты, регулирующие предпринимательскую деятельность, определяющие

Информационное обеспечение

экономические показатели деятельности, финансовую устойчивость, платежеспособность, бухгалтерскую отчетность и другие

Информационное обеспечение

экономические показатели деятельности, финансовую устойчивость, платежеспособность, бухгалтерскую отчетность и другие

Планирование

Процесс определения целей и путей их достижения

Во времени носит характер:

Долгосрочный (определяются

Планирование

Процесс определения целей и путей их достижения

Во времени носит характер:

Долгосрочный (определяются

Организация

Процесс распределения работы среди работников, групп работников, подразделений и т.п. и

Организация

Процесс распределения работы среди работников, групп работников, подразделений и т.п. и

Руководство

Компоненты:

Мотивация – создание стимулов для работы

Лидерство – способность генерировать идеи

Коммуникация –

Руководство

Компоненты:

Мотивация – создание стимулов для работы

Лидерство – способность генерировать идеи

Коммуникация –

Контроль

Процесс, обеспечивающий эффективное достижение целей организации

В функцию входит: сбор, обработки и

Контроль

Процесс, обеспечивающий эффективное достижение целей организации

В функцию входит: сбор, обработки и

Финансовое решение – выбор в условиях неопределенности

Основные финансовые решения:

стратегическое планирование =

Финансовое решение – выбор в условиях неопределенности

Основные финансовые решения:

стратегическое планирование =

Задача финансиста

обосновать привлечение капитала в компанию и размещение его в ресурсах,

Задача финансиста

обосновать привлечение капитала в компанию и размещение его в ресурсах,

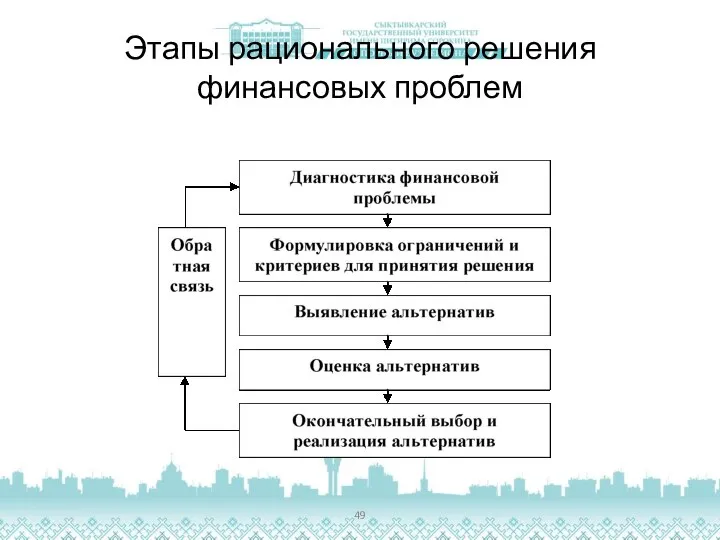

Этапы рационального решения финансовых проблем

Этапы рационального решения финансовых проблем

Организация финансового менеджмента на предприятии

Зависит от размеров предприятия.

Структура финансового менеджмента для

Организация финансового менеджмента на предприятии

Зависит от размеров предприятия.

Структура финансового менеджмента для

Государственное регулирование финансовых отношений организаций. Финансовая среда

процесс нормативно-правового регламентирования условий формирования

Государственное регулирование финансовых отношений организаций. Финансовая среда

процесс нормативно-правового регламентирования условий формирования

Задачи государственного регулирования

Обеспечение единства условий осуществления финансовой деятельности организаций различных форм

Задачи государственного регулирования

Обеспечение единства условий осуществления финансовой деятельности организаций различных форм

Направления регулирования финансовой деятельности организаций

регулирование финансовых аспектов создания предприятий различных организационно-правовых

Направления регулирования финансовой деятельности организаций

регулирование финансовых аспектов создания предприятий различных организационно-правовых

Методы регулирования для формирования рационального поведения

Методы регулирования для формирования рационального поведения

Финансовая среда= «Финансовый климат»

Государственное регулирование финансовой деятельности

Уровень развития экономики

Место в мировой

Финансовая среда= «Финансовый климат»

Государственное регулирование финансовой деятельности

Уровень развития экономики

Место в мировой

Государственная финансовая политика

целенаправленное правовое регулирование отдельных аспектов финансовой деятельности субъектов хозяйствования

Государственная финансовая политика

целенаправленное правовое регулирование отдельных аспектов финансовой деятельности субъектов хозяйствования

Осуществляемое в соответствии с государственной финансовой политикой централизованное нормативно-правовое регулирование финансовой

Осуществляемое в соответствии с государственной финансовой политикой централизованное нормативно-правовое регулирование финансовой

Финансовая среда бизнеса и налоговая политика в РФ

Определяет условия формирования финансовых

Финансовая среда бизнеса и налоговая политика в РФ

Определяет условия формирования финансовых

Государственное регулирование. Финансовая среда бизнеса и налоговая политика в РФ

Амортизация:

ПБУ 6/01

Государственное регулирование. Финансовая среда бизнеса и налоговая политика в РФ

Амортизация:

ПБУ 6/01

ст. 65, "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N

ст. 65, "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N

хозяйственные товарищества и общества,

крестьянские (фермерские) хозяйства,

хозяйственные партнерства,

производственные и

хозяйственные товарищества и общества,

крестьянские (фермерские) хозяйства,

хозяйственные партнерства,

производственные и

Страхование от перерывов в производстве

Страхование от перерывов в производстве Balance sheet: essence and value of the balance sheet, requirements in case of creation

Balance sheet: essence and value of the balance sheet, requirements in case of creation Бухгалтерский учет наличия и движения готовой продукции

Бухгалтерский учет наличия и движения готовой продукции Прозрачная благотворительность

Прозрачная благотворительность Комплексные страховые программы для сотрудников: ПАО Почта Банк, АО Альфастрахование

Комплексные страховые программы для сотрудников: ПАО Почта Банк, АО Альфастрахование Ризик-менеджмент у банку

Ризик-менеджмент у банку Учет денежных средств и расчетных операций

Учет денежных средств и расчетных операций Формы бухгалтерского учета

Формы бухгалтерского учета Основи калькулювання

Основи калькулювання Финансовая система национальной экономики

Финансовая система национальной экономики Мировой валютный рынок

Мировой валютный рынок Мировой валютный рынок: характеристика и механизм

Мировой валютный рынок: характеристика и механизм Государственный бюджет

Государственный бюджет Реконструкция спортивных сооружений в Ивановском районе

Реконструкция спортивных сооружений в Ивановском районе Бухгалтерский баланс

Бухгалтерский баланс Прибыль слов

Прибыль слов Вьетнамский донг

Вьетнамский донг Осторожно, финансовые мошенники

Осторожно, финансовые мошенники Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание

Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание Ярмарка инвестиций

Ярмарка инвестиций Магистерская программа Финансы

Магистерская программа Финансы Антикризисное управление

Антикризисное управление Венская конвенция по контролю и клеймению изделий из драгоценных металлов (1972)

Венская конвенция по контролю и клеймению изделий из драгоценных металлов (1972) Финансовые ресурсы проекта

Финансовые ресурсы проекта Бухгалтерский учет финансовых результатов деятельности организации ООО Лидер строй

Бухгалтерский учет финансовых результатов деятельности организации ООО Лидер строй Мероприятия по повышению уровня финансовой грамотности обучающихся

Мероприятия по повышению уровня финансовой грамотности обучающихся Формирование собственных средств аптечной организации. (Тема 10)

Формирование собственных средств аптечной организации. (Тема 10) Дисконтирование

Дисконтирование