- Система налогообложения для сельскохозяйственных товаропроизводителей

Содержание

- 2. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) – это специальный налоговый режим, который разработан

- 3. Правовое регулирование системы налогообложения для сельскохозяйственных товаропроизводителей осуществляется гл.26.1 НК РФ. Специальный налоговый режим в виде

- 4. Переход на ЕСХН осуществляется добровольно. Налогоплательщики - сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию,

- 5. Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную)

- 6. Организации, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате: налога на прибыль организаций, налога

- 7. Индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате: налога на добавленную стоимость,

- 8. Иные налоги и сборы уплачиваются налогоплательщиками, перешедшими на уплату единого сельскохозяйственного налога, в соответствии с другими

- 9. Объектом налогообложения признаются доходы, уменьшенные на величину расходов. При определении объекта налогообложения учитываются следующие доходы: -

- 10. Доходы от реализации доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства,

- 11. Внереализационные доходы 1) от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных

- 12. 3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную

- 13. Доходы, не учитываемые при определении налоговой базы 1) в виде имущества, имущественных прав, работ или услуг,

- 14. При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на следующие расходы: 1) расходы на приобретение,

- 15. 5) материальные расходы, включая расходы на приобретение семян, рассады, саженцев и другого посадочного материала, удобрений, кормов,

- 16. Налоговая база определяется, как денежное выражение доходов, уменьшенных на величину расходов . Налоговым периодом признается календарный

- 17. Платим налог авансом не позднее 25 календарных дней со дня окончания отчетного периода (полугодия). Платим налог

- 19. Скачать презентацию

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) – это специальный

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) – это специальный

Правовое регулирование системы налогообложения для сельскохозяйственных товаропроизводителей осуществляется гл.26.1 НК РФ.

Специальный

Правовое регулирование системы налогообложения для сельскохозяйственных товаропроизводителей осуществляется гл.26.1 НК РФ.

Специальный

Переход на ЕСХН осуществляется добровольно.

Налогоплательщики - сельскохозяйственные товаропроизводители:

Переход на ЕСХН осуществляется добровольно.

Налогоплательщики - сельскохозяйственные товаропроизводители:

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие

Организации, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате:

налога

налога

Индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности

Индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности

Иные налоги и сборы уплачиваются налогоплательщиками, перешедшими на уплату единого сельскохозяйственного

Объектом налогообложения признаются доходы, уменьшенные на величину расходов.

При определении объекта налогообложения

Объектом налогообложения признаются доходы, уменьшенные на величину расходов.

При определении объекта налогообложения

Доходы от реализации

доходом от реализации признаются выручка от реализации товаров (работ,

Доходы от реализации

доходом от реализации признаются выручка от реализации товаров (работ,

Внереализационные доходы

1) от долевого участия в других организациях, за исключением дохода,

Внереализационные доходы

1) от долевого участия в других организациях, за исключением дохода,

3) в виде признанных должником или подлежащих уплате должником на основании

3) в виде признанных должником или подлежащих уплате должником на основании

Доходы, не учитываемые при определении налоговой базы

1) в виде имущества, имущественных

Доходы, не учитываемые при определении налоговой базы

1) в виде имущества, имущественных

При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на следующие

При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на следующие

5) материальные расходы, включая расходы на приобретение семян, рассады, саженцев и

5) материальные расходы, включая расходы на приобретение семян, рассады, саженцев и

Налоговая база определяется, как денежное выражение доходов, уменьшенных на величину расходов

Налоговая база определяется, как денежное выражение доходов, уменьшенных на величину расходов

Платим налог авансом не позднее 25 календарных дней со дня окончания

Платим налог авансом не позднее 25 календарных дней со дня окончания

Тема 3. Этапы подготовительной работы, предшествующие составлению бухгалтерской (фианнсовой) отчетности

Тема 3. Этапы подготовительной работы, предшествующие составлению бухгалтерской (фианнсовой) отчетности Продажа квартиры государству

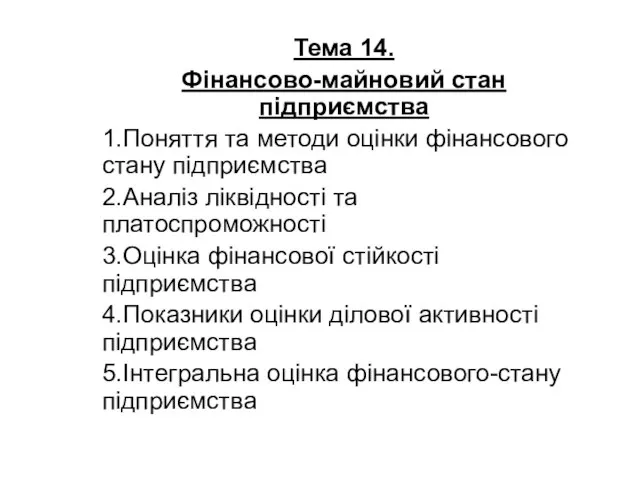

Продажа квартиры государству Фінансово-майновий стан підприємства. (Тема 14)

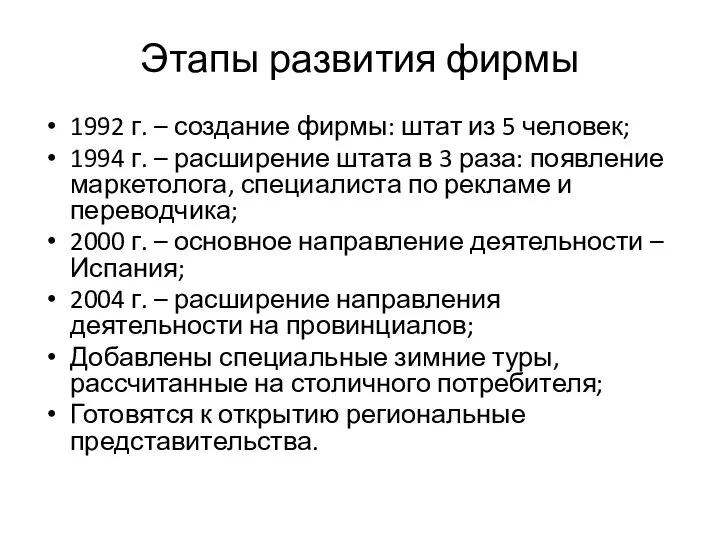

Фінансово-майновий стан підприємства. (Тема 14) Этапы развития фирмы. Динамика изменения основных показателей баланса

Этапы развития фирмы. Динамика изменения основных показателей баланса Учет материально-производственных запасов

Учет материально-производственных запасов Корректировочный счёт-фактура

Корректировочный счёт-фактура Софинансирование единовременного вознаграждения за преданность компании

Софинансирование единовременного вознаграждения за преданность компании Калькулирование себестоимости продукции

Калькулирование себестоимости продукции История банков в России. (8 класс)

История банков в России. (8 класс) О реализации программы Пушкинская карта

О реализации программы Пушкинская карта Бюджетирование Презентация

Бюджетирование Презентация Курс макроэкономики. Денежный рынок

Курс макроэкономики. Денежный рынок Применение затратного подхода к объектам нового строительства. Оценка

Применение затратного подхода к объектам нового строительства. Оценка Эндогенные и экзогенные деньги

Эндогенные и экзогенные деньги Накопленная сумма единицы FV = PV * (1 + i)n

Накопленная сумма единицы FV = PV * (1 + i)n Финансы организаций как звено финансовой системы РФ

Финансы организаций как звено финансовой системы РФ Как читать финансовую отчетность коммерческих компаний

Как читать финансовую отчетность коммерческих компаний Слайды к пояснительной записке. Стабилизация жилищно-коммунального хозяйства Республики Хакасия

Слайды к пояснительной записке. Стабилизация жилищно-коммунального хозяйства Республики Хакасия Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10

Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10 Простейшая модель валютного курса

Простейшая модель валютного курса Финансовый рынок и его инструменты

Финансовый рынок и его инструменты Надзорная политика Банка России и ее влияние на банковские риски

Надзорная политика Банка России и ее влияние на банковские риски Банковские услугии их значение для формирования доходов банка. АО Банк Финсервис

Банковские услугии их значение для формирования доходов банка. АО Банк Финсервис Сущность и организация корпоративных финансов в современных условиях

Сущность и организация корпоративных финансов в современных условиях Зміни в системі оплати та мотивації торгових команд на 2015

Зміни в системі оплати та мотивації торгових команд на 2015 Auto teller machine, mostly referred to as “ATM”

Auto teller machine, mostly referred to as “ATM” Сельскохозяйственная деятельность. Биологические активы

Сельскохозяйственная деятельность. Биологические активы Как привлечь инвесторов и решить проблему доступного транспорта в Украине

Как привлечь инвесторов и решить проблему доступного транспорта в Украине