- Деньги. Кредит. Банки

Содержание

- 2. Список литературы: Войтов А.Г. Деньги: Учеб.пособ. Деньги, кредит, банки под ред. Г.Н. Белоглазовой: учебник Деньги, кредит,

- 3. Деньги, кредит, банки: учебник для студентов вузов/О.В. Корниенко. Деньги. Кредит. Банки. : Учебник /А.А. Казимагомедов, А.А.

- 4. Общая теория денег и кредита: Учебник вузов/Под ред. академ РАЕН Е.Ф.Жукова – 3-е изд., перераб. и

- 5. Нормативная база: Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990г., №395-ФЗ Федеральный закон

- 6. 4. Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 5 января 1998

- 7. Сущность и функции денег, их виды и особенности В мировой экономике существуют две теории происхождения денег:

- 8. Развитие обмена происходило путем смены следующих форм стоимости: Простая, или случайная форма стоимости (1 овца =

- 9. Всеобщая форма стоимости в скотоводческих районах — скот, земледельческих — зерно, на восточных рынках — пряности

- 10. Благородные металлы приобрели статус всеобщего эквивалента в силу наличия следующих качеств: однородность; трудность получения в необходимом

- 11. Деньги – это особый товар, служащий всеобщим эквивалентом, выражающий стоимость всех других товаров.

- 12. Функции денег Деньги как мера стоимости это приравнивание товара к определённой сумме денег, что даёт количественное

- 13. Деньги как средство обращения позволяют платить владельцам ресурсов и производителям таким товаром (деньгами), который можно использовать

- 14. Деньги как средство платежа Эта функция денег возникла в связи с развитием кредитных отношений, когда движение

- 15. Функция сбережения и накопления, когда деньги временно изымаются из обращения в целях: осуществления инвестиций; получения дополнительного

- 16. Основным условием выполнения деньгами функции средства накопления является стабильность их покупательной способности, т.е. способности обмениваться на

- 17. Функция мировых денег осуществляется в рамках международных экономических отношений, когда деньги используются : для определения мировых

- 18. Виды денег Реальная (внутренняя) стоимость денег – рыночная стоимость того денежного металла, который пошел на их

- 19. Классификация современных денег

- 20. Монеты служат в качестве разменных денег, позволяют совершать любые мелкие покупки. Монеты в обращении вводит ЦБ.

- 21. Безналичные деньги – это записи на счетах в центральном банке или его отделениях (вклады в коммерческих

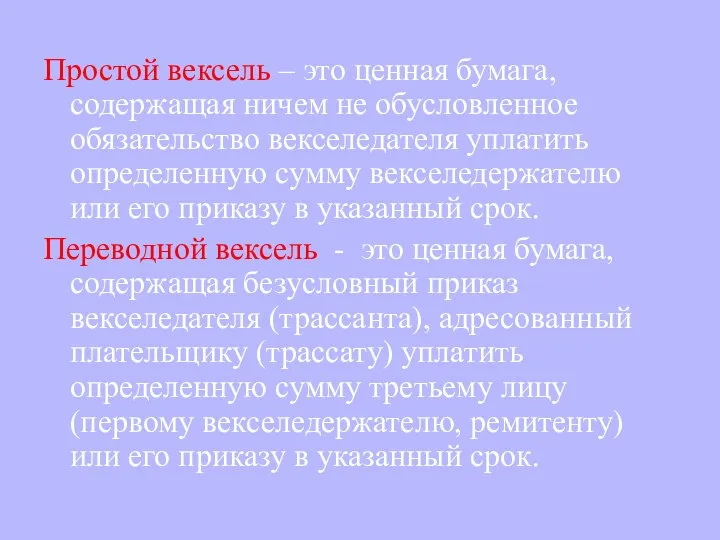

- 22. Вексель – ценная бумага, которая удостоверяет безусловное денежное обязательство векселедателя (должника) уплатить до наступления определенного срока

- 23. Простой вексель – это ценная бумага, содержащая ничем не обусловленное обязательство векселедателя уплатить определенную сумму векселедержателю

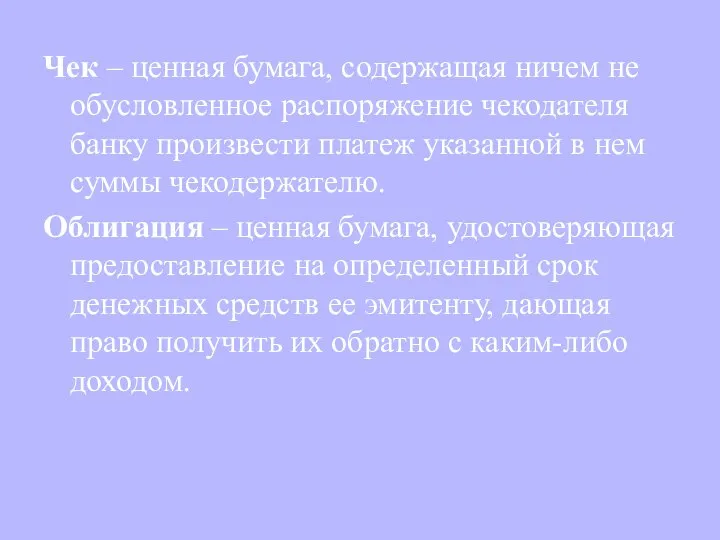

- 24. Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем

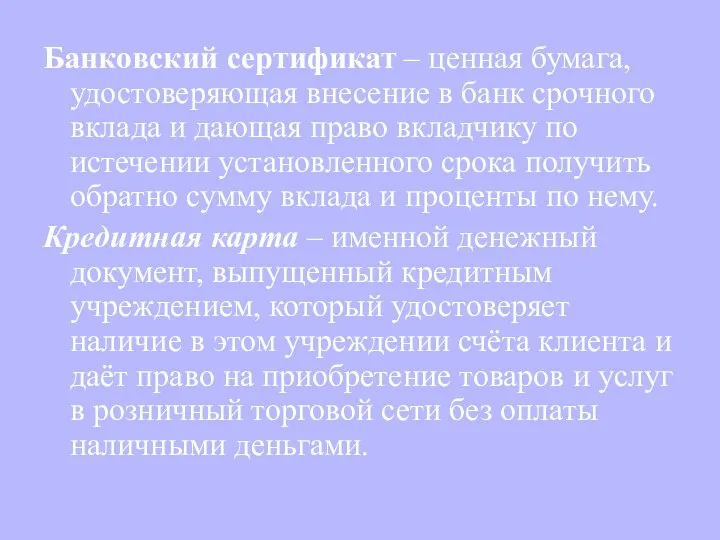

- 25. Банковский сертификат – ценная бумага, удостоверяющая внесение в банк срочного вклада и дающая право вкладчику по

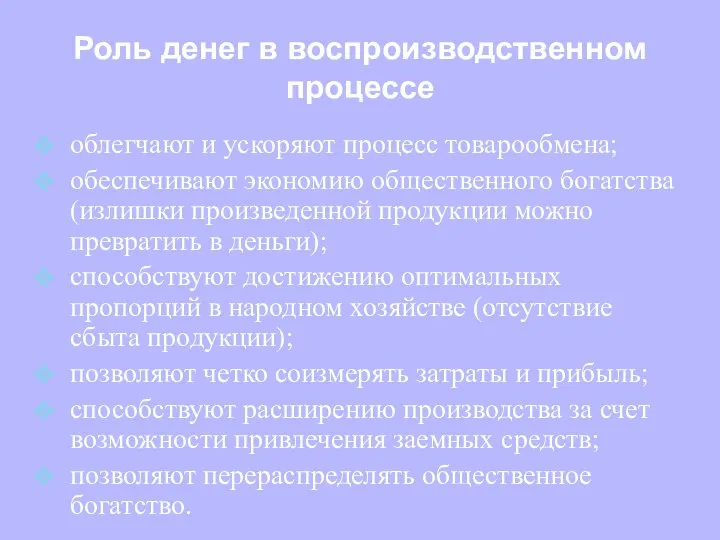

- 26. Роль денег в воспроизводственном процессе облегчают и ускоряют процесс товарообмена; обеспечивают экономию общественного богатства (излишки произведенной

- 27. Денежное обращение: сущность, наличное и безналичное обращение

- 28. Денежное обращение – движение денег во внутреннем экономическом обороте страны в системе внешних связей в наличной

- 29. Денежная единица – исторически сложившаяся, законодательно закреплённая национальная единица измерения количества денег, цен товаров и услуг.

- 30. Денежно – кредитная политика - это анализ экономической ситуации государства по основным финансово-экономическим показателям, а также

- 31. Налично–денежное обращение – движение наличных денег в сфере обращения и выполнения ими двух функций (средства платежа

- 32. Кругооборот наличных денег

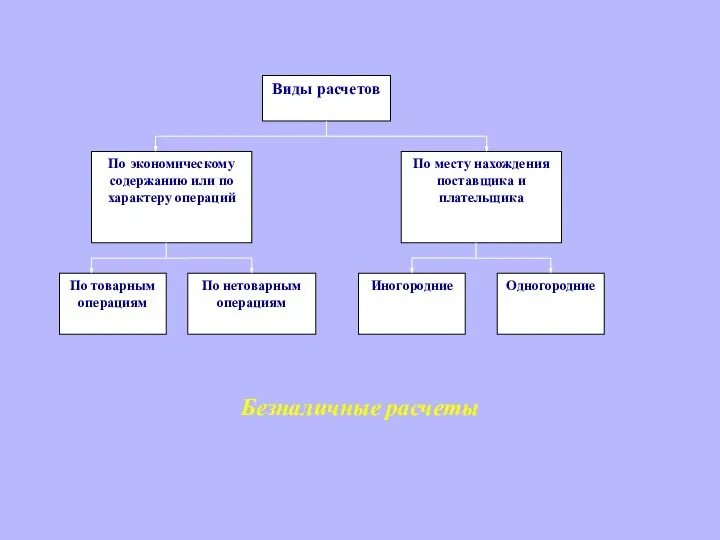

- 33. Безналичное обращение – движение стоимости без участия наличных денег: перечисление денежных средств по счётам кредитных учреждений,

- 35. Согласно ГК РФ применяются следующие формы безналичных расчетов: расчеты платежными поручениями; расчёты чеками; расчёты платёжными требованиями

- 36. К финансовым документам относятся: простые и переводные векселя; чеки; платежные расписки. Коммерческие документы включают: счета-фактуры; документы,

- 37. Безналичные расчеты

- 38. Расчеты платежными поручениями — форма безналичных расчетов, при которой плательщик представляет в обслуживающее его учреждение банка

- 39. Такие расчеты производятся: за полученные товары; за оказанные услуги; при осуществлении плановых платежей, при равномерных поставках

- 40. Банк принимает платежное требование-поручение при наличии денежных средств на расчетном счете плательщика. Аккредитив - условное денежное

- 41. При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить действия (за счет клиента) по

- 42. Денежная масса. Закон денежного обращения.

- 43. Для анализа изменения количества денег на определённую дату и за определенной период в финансовой статистике стали

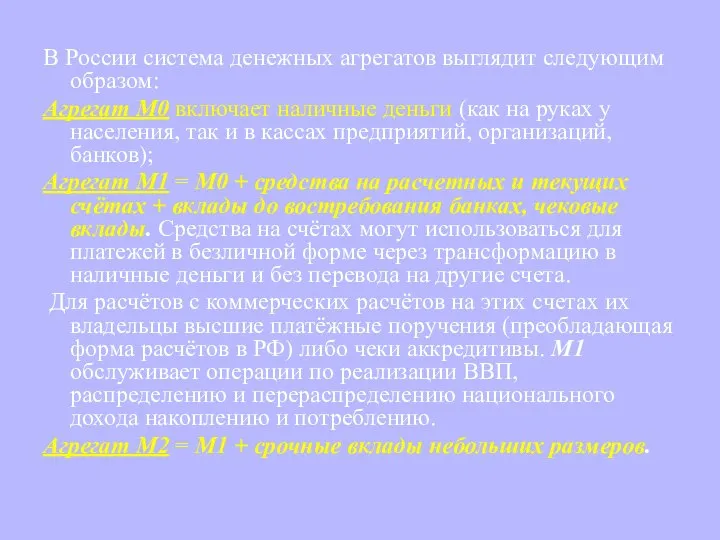

- 44. В России система денежных агрегатов выглядит следующим образом: Агрегат М0 включает наличные деньги (как на руках

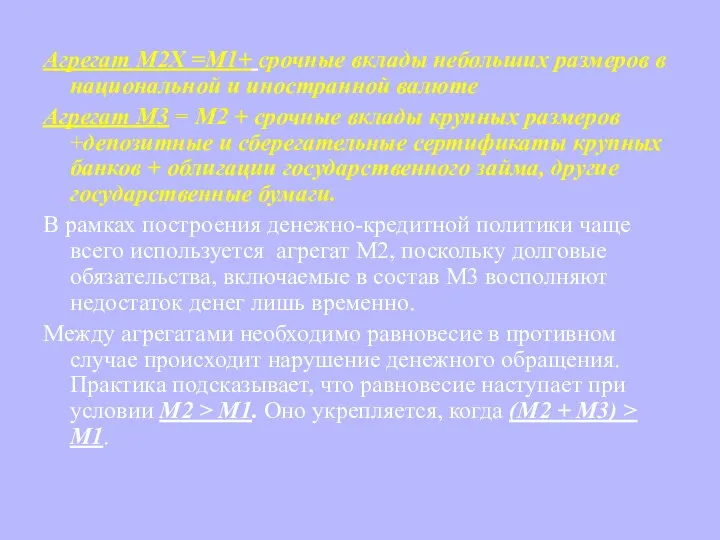

- 45. Агрегат М2Х =М1+ срочные вклады небольших размеров в национальной и иностранной валюте Агрегат М3 = М2

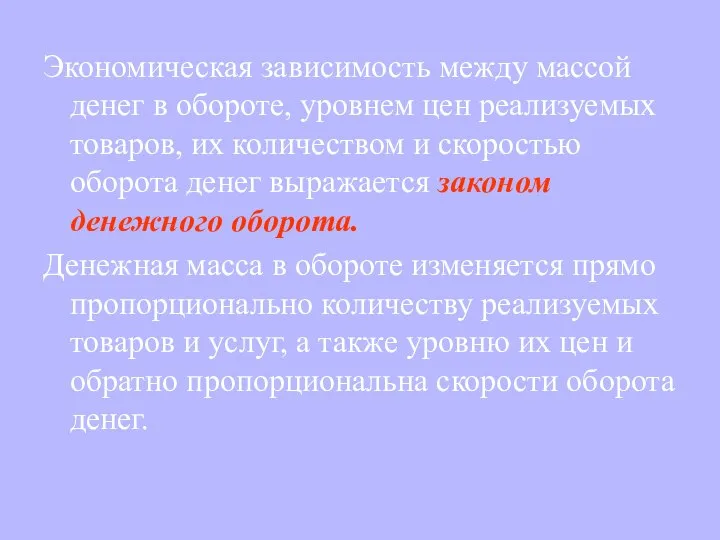

- 46. Экономическая зависимость между массой денег в обороте, уровнем цен реализуемых товаров, их количеством и скоростью оборота

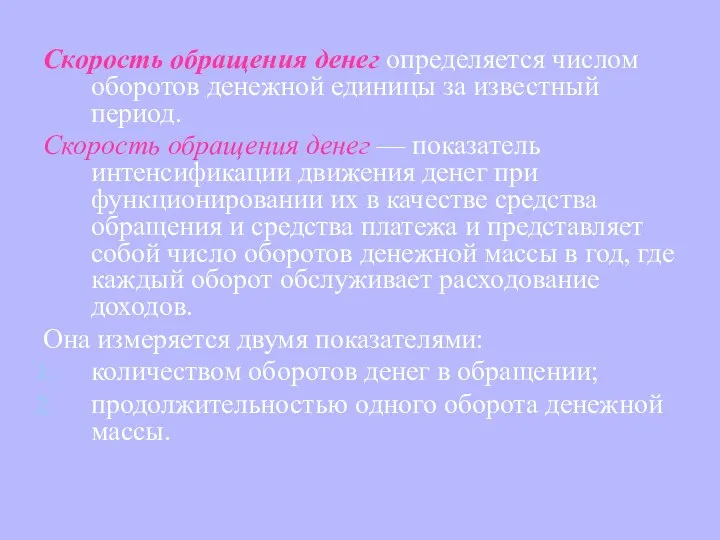

- 47. Скорость обращения денег определяется числом оборотов денежной единицы за известный период. Скорость обращения денег — показатель

- 48. Факторами изменения скорости обращения денег являются: темпы роста (снижения) объема производства (при увеличении объемов производства скорость

- 49. Денежная система Российской Федерации

- 50. Элементы денежной системы: Денежная единица – установленный в законодательном порядке денежный знак, служащий для соизмерения и

- 51. Классификация денежных систем В зависимости от того, в какой форме функционировали деньги (как товар – всеобщий

- 52. В зависимости от металла, который в данной стране был принят в качестве всеобщего эквивалента, и базы

- 53. Официальной денежной единицей (национальной валютой) является рубль. Официальное соотношение между рублем и золотом или другими ценными

- 54. Платежи на территории РФ осуществляются в виде наличных и безналичных расчетов. Банк России утверждает образцы платежных

- 55. Инфляция: сущность и виды, причины и формы проявления

- 56. Инфляция (с лат . inflatio -вздутие) – процесс обесценения денег, падение их покупательной способности, вызываемое повышением

- 57. Основные причины инфляции делятся на две группы: Денежные (монетарные) факторы, вызывающие нарушение закона денежного оборота, когда

- 58. По причине возникновения: Инфляция спроса - проявляется в экономической ситуации, когда совокупные денежные доходы населения и

- 59. Инфляция издержек - проявляется в росте цен на ресурсы, факторы производства, вследствие чего растут издержки производства

- 60. По ценовому признаку: Умеренная (ползучая) инфляция, выражающаяся в постепенном длительном росте цен, когда среднегодовой темп прироста

- 61. Гиперинфляция — инфляция с очень высоким темпом роста цен, когда рост цен превышает 100% в год

- 62. Стагфляция – инфляция, сопровождаемая стагнацией (застоем) производства и высоким уровнем безработицы в стране. Одновременное повышение уровня

- 63. Антиинфляционная политика в современной России

- 64. Антиинфляционная политика – это комплекс государственных мер по ограничению инфляции путем регулирования денежно-кредитной и других сфер

- 65. Денежные реформы – это упорядочение денежной системы путем изменения стоимости или замены обращающейся денежной единицы, проводимое

- 66. Деноминация – (изменение масштаба цен, т.е. повышение покупательной способности национальной денежной единицы), которая достигается за счет

- 67. Основным государственными мерами по подавлению инфляции является антимонопольная политика, усиление конкуренции, расширение объема производства, изменение процентных

- 68. Валютная система

- 69. Валютная система – форма организации и регулирования валютных отношений, закрепленная национальным законодательством или межгосударственными соглашениями. Валютные

- 70. Структуру мировой (и региональной) валютной системы можно представить следующим образом: - виды денег, выполняющих функции международного

- 71. - межгосударственное регулирование международной валютной ликвидности, - режим мировых рынков валюты и золота, - международные валютно-кредитные

- 72. Первая мировая валютная система (Парижская), юридически оформленная межгосударственным соглашением на Парижской конференции (1867), была основана на

- 73. При золотомонетном стандарте исчисление цен товаров осуществляется в золоте. При золотослитковом стандарте в обращении отсутствуют золотые

- 74. Основные черты Бреттон–Вудской валютной системы: Функция мировых денег, по–прежнему сохраняется за золотом в той мере, в

- 75. 3.Резервные валюты могли обмениваться на золото. Цена золота на свободных рынках складывалась на базе официальной цены

- 76. 6.Обратимые национальные валюты свободно обменивались на валютных рынках на $ и одна на другую по курсам,

- 77. С 1 августа 1971г. был прекращён обмен доллара на золото и отменена официальная долларовая цена золота,

- 78. Роль мировых денег была передана новой форме мировых кредитных денег – СДР (или бумажное золото) –

- 79. Требования конвертации заключаются в следующем: каждая страна должна была придерживаться определенных жестких параметров развития национальных экономик.

- 80. ЕВС – международная (региональная) валютная система – совокупность экономических отношений, связанных с функционированием валюты в рамках

- 81. Валютная система России Сформирована в соответствии с Уставом МВФ. Основные элементы системы оформлены в Законе «О

- 82. Согласно закону валюта РФ включает находящиеся в обращении в качестве законного средства наличного платежа банкноты и

- 83. Осуществляя регулирование международной ликвидности России, ЦБ РФ стремится поддерживать международные резервы на уровне, достаточном для обеспечения

- 84. Курс доллара к рублю устанавливается на основе котировок текущего рабочего дня биржевого и внебиржевого сегментов внутреннего

- 85. Органами валютного регулирования в РФ является ЦБ РФ и Правительство РФ. Банк России устанавливает единые формы

- 86. Валютный контроль в России осуществляется Правительством РФ, органами и агентами валютного контроля. Органами валютного контроля являются

- 87. Платежный баланс Российской Федерации

- 88. Платежный баланс – балансовый счет международных операций – стоимостное выражение всего комплекса мирохозяйственных связей страны в

- 89. Состояние платежного баланса активно воздействует на текущий рыночный курс(воздействуя на спрос и предложения национальной валюты, являясь

- 90. В платежном балансе может быть активное сальдо – поступления > платежи; пассивное сальдо – платежи >

- 91. Факторы, влияющие на платежный баланс: рост заграничных государственных расходов циклические колебания экономики милитаризация экономики усиление международной

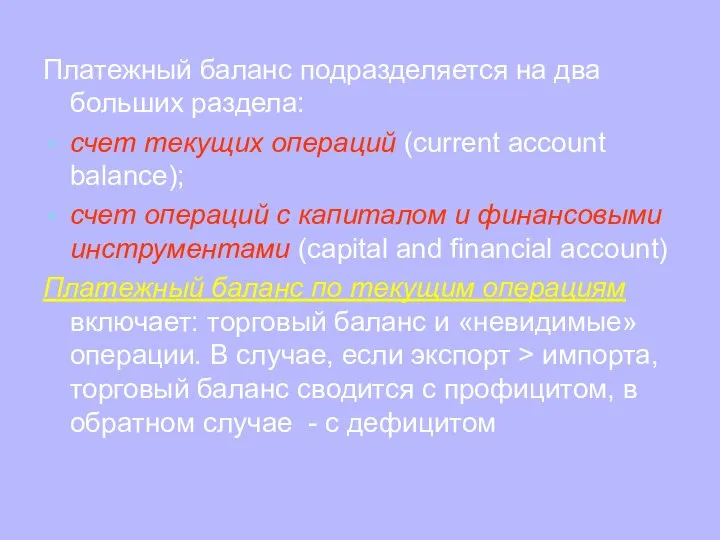

- 92. Платежный баланс подразделяется на два больших раздела: счет текущих операций (current account balance); счет операций с

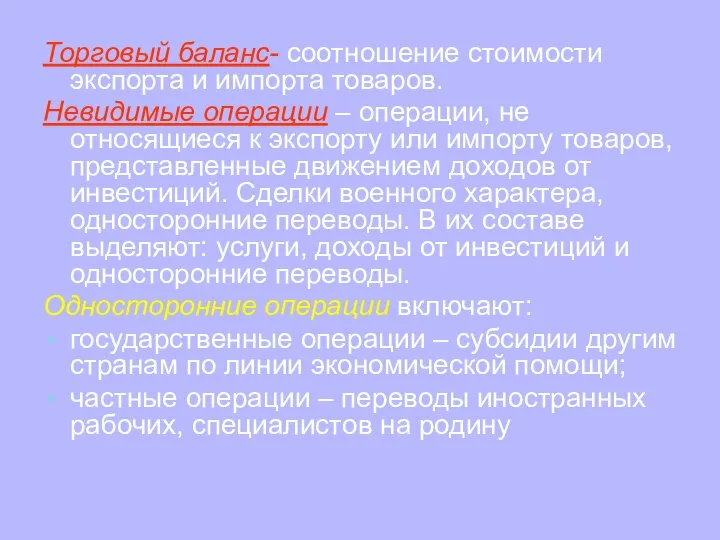

- 93. Торговый баланс- соотношение стоимости экспорта и импорта товаров. Невидимые операции – операции, не относящиеся к экспорту

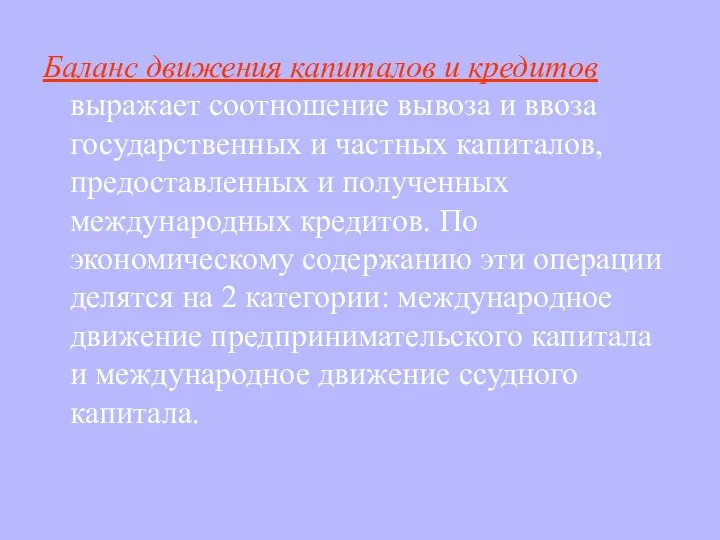

- 94. Баланс движения капиталов и кредитов выражает соотношение вывоза и ввоза государственных и частных капиталов, предоставленных и

- 95. В статье «Ошибки и пропуски» отражаются данные статистической погрешности и неучтенных операций. Счет официальных резервов -

- 96. Суммирование первого и второго разделов баланса, а также статьи "Ошибки и пропуски" позволяет подвести итоговый баланс,

- 97. Кредит, его функции и роль в рыночной экономике

- 98. Кредит как экономическая категория представляет экономические отношения по поводу перераспределения свободных денежных средств на условиях возвратности,

- 99. Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с

- 100. Принципы кредита: срочность; возвратность; платность – соотношение спроса и предложения на рынке ссудных капиталов; целевая направленность;

- 101. Функции кредита перераспределительная функция (свободные денежные капиталы предприятий личного сектора и государства аккумулируются и превращается в

- 102. - функция экономии издержек обращения Возникающий временный разрыв между поступлением и расходованием средств часто создает недостаток

- 103. функция обслуживания товарооборота заключается в том, что в сферу денежного обращения в условиях дефицита денежных ресурсов

- 104. - функция кредитного регулирования экономики это совокупность мероприятий, осуществляющих государством для изменений объёма и динамики кредита

- 105. В зависимости от того, кто в кредитной сделке является кредитором, выделяются следующие формы кредита: Банковская; Хозяйственная

- 106. В России кредиты классифицируются в зависимости от: • стадий воспроизводства, обслуживаемых кредитом; • отраслевой направленности; •

- 107. Коммерческий и банковский кредит. Принципы банковского кредитования

- 108. Кредит выступает в двух основных формах: - коммерческого; - банковского. Коммерческий кредит – предоставляется одними предприятиями

- 109. Банковский кредит предоставляется банками владельцам денежных средств в виде денежных ссуд. Сфера использования банковского кредита шире,

- 110. По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в

- 111. Кредитная система Российской Федерации

- 112. КРЕДИТНАЯ СИСТЕМА - совокупность кредитных отношений, форм и методов кредитования, а также система кредитных учреждений.

- 114. Кредитная организация – юр.лицо, которое для извлечения прибыли как основной цели своей деятельности на основании лицензии

- 115. Банковская система Российской Федерации

- 116. Банковская система – это составляющая кредитной системы, представленная множеством банков, где существенную роль играют национальные банки

- 117. В зависимости от взаимосвязей банков и характера выполняемых ими функций различают два типа построения банковской системы:

- 118. В странах с рыночной экономикой действует двухуровневая банковская система, для которой характерно строгое разделение функций центрального

- 119. В России до 1990г. функционировала одноуровневая банковская система. С возникновением коммерческих банков в 1988г. началось формирование

- 120. Особенности организации работы банковского сектора России заключаются в следующем: достаточно большое число кредитных институтов; концентрация активов

- 121. Структура банковской системы России

- 122. Центральный банк Российской Федерации, его основные цели и функции

- 123. Центральный Банк – денежно-кредитное учреждение, находящееся на верхнем уровне двухуровневой банковской системы и выполняющее задачи эмиссионного

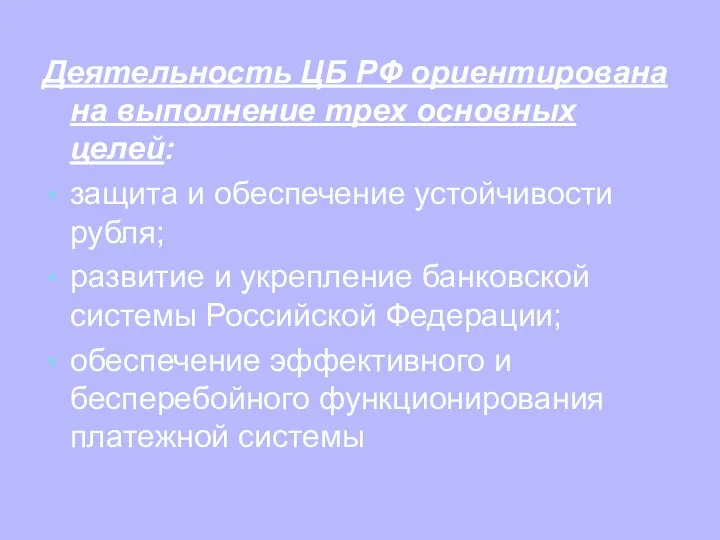

- 124. Деятельность ЦБ РФ ориентирована на выполнение трех основных целей: защита и обеспечение устойчивости рубля; развитие и

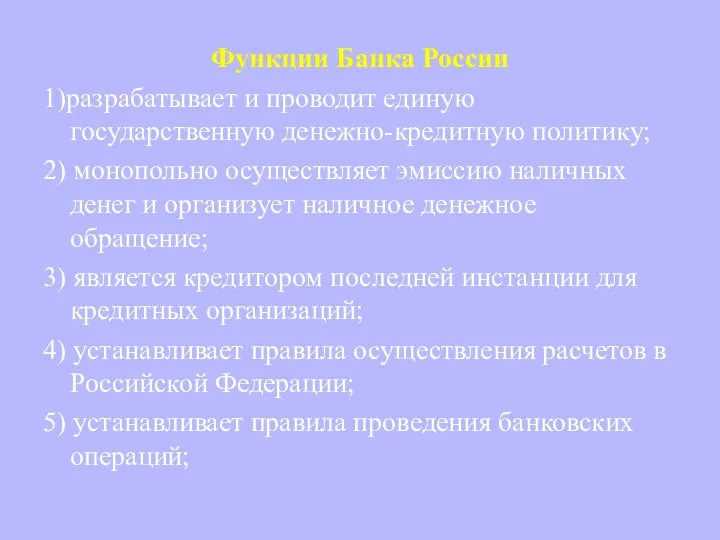

- 125. Функции Банка России 1)разрабатывает и проводит единую государственную денежно-кредитную политику; 2) монопольно осуществляет эмиссию наличных денег

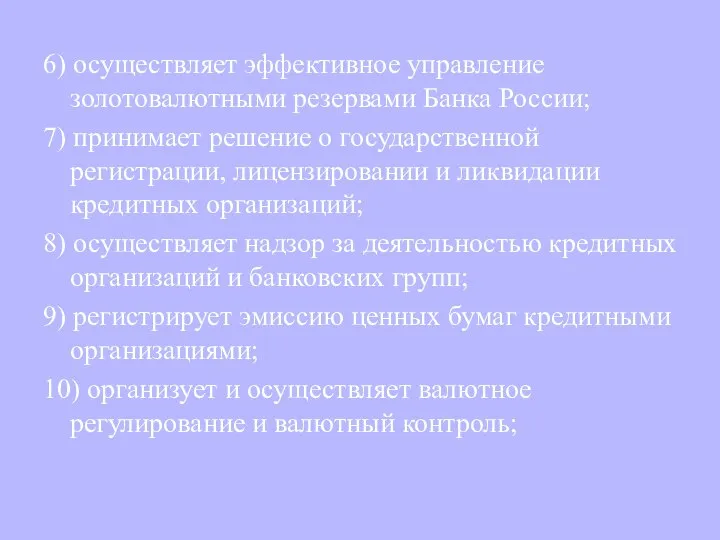

- 126. 6) осуществляет эффективное управление золотовалютными резервами Банка России; 7) принимает решение о государственной регистрации, лицензировании и

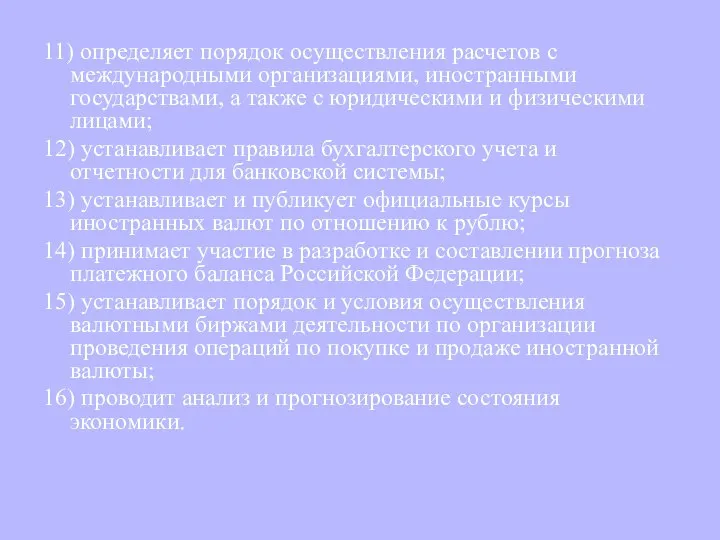

- 127. 11) определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими

- 128. Коммерческие банки и их основные операции

- 129. Коммерческий банк – денежно-кредитное предприятие, находящееся на нижнем уровне двухуровневой банковской системы и занимающееся оказанием на

- 130. Операции коммерческого банка можно условно разделить на три основные группы: • пассивные операции (привлечение средств); •

- 131. К пассивным операциям банка относят: привлечение средств на расчетные и текущие счета юридических и физических лиц;

- 132. Активные операции банка по экономическому содержанию делят на: • ссудные (учетно-ссудные); • расчетные; • кассовые; •

- 133. КАССОВЫЕ ОПЕРАЦИИ - операции по приему и выдаче наличных денежных средств. ИНВЕСТИЦИОННЫЕ ОПЕРАЦИИ - операции по

- 134. В соответствии с российским банковским законодательством коммерческие банки вправе производить следующие сделки: • выдачу поручительств за

- 135. Международные кредитно-финансовые организации

- 136. Институциональная структура МВКО включает многочисленные международные организации, которые носят название международных финансовых институтов. Целью создания этих

- 137. Цели создания международных финансовых институтов: объединить усилия мирового сообщества в целях стабилизации мировой экономики; осуществить межгосударственное

- 138. МВФ – институциональная основа мировой валютной системы, учрежден в 1944г. Основными функциями МВФ являются: содействие развитию

- 139. Группа Всемирного Банка – специализированное финансовое учреждение ООН, в состав которого входят: Международный Банк Реконструкции и

- 140. Всемирный Банк – крупнейший в мире инвестиционный институт (борьба с бедностью и отсталостью, стимулирование экономического роста

- 141. Международный банк реконструкции и развития (МБРР)– головной институт в составе группы учрежден в рамках Бреттон-Вудской системы

- 142. Международная финансовая корпорация (МФК) (IFC) – член группы ВБ создана для стимулирования деятельности частного сектора экономики

- 143. Международный центр по урегулированию инвестиционных споров (МЦУИС) создан для стимулирования расширения инвестиций путем обеспечения условий для

- 144. Многостороннее агентство по гарантированию инвестиций (МАГИ) создано для оказания помощи развивающимся странам в привлечении частных иностранных

- 145. ЕБРР учрежден 29.05.1990г., учредители – 40 стран Европы. Членами могут быть все члены МВФ. Основная задача

- 147. Скачать презентацию

Список литературы:

Войтов А.Г. Деньги: Учеб.пособ.

Деньги, кредит, банки под ред. Г.Н.

Список литературы:

Войтов А.Г. Деньги: Учеб.пособ.

Деньги, кредит, банки под ред. Г.Н.

Деньги, кредит, банки: учебник для студентов вузов/О.В. Корниенко.

Деньги. Кредит. Банки.

Деньги, кредит, банки: учебник для студентов вузов/О.В. Корниенко.

Деньги. Кредит. Банки.

Общая теория денег и кредита: Учебник вузов/Под ред. академ РАЕН Е.Ф.Жукова

Общая теория денег и кредита: Учебник вузов/Под ред. академ РАЕН Е.Ф.Жукова

Нормативная база:

Федеральный закон «О банках и банковской деятельности» от 2 декабря

Нормативная база:

Федеральный закон «О банках и банковской деятельности» от 2 декабря

4. Положение о правилах организации наличного денежного обращения на территории Российской

4. Положение о правилах организации наличного денежного обращения на территории Российской

Сущность и функции денег, их виды и особенности

В мировой экономике

Сущность и функции денег, их виды и особенности

В мировой экономике

Развитие обмена происходило путем смены следующих форм стоимости:

Простая, или случайная форма

Развитие обмена происходило путем смены следующих форм стоимости:

Простая, или случайная форма

Всеобщая форма стоимости в скотоводческих районах — скот, земледельческих — зерно,

Всеобщая форма стоимости в скотоводческих районах — скот, земледельческих — зерно,

Благородные металлы приобрели статус всеобщего эквивалента в силу наличия следующих качеств:

однородность;

трудность

Благородные металлы приобрели статус всеобщего эквивалента в силу наличия следующих качеств:

однородность;

трудность

Деньги – это особый товар, служащий всеобщим эквивалентом, выражающий стоимость всех

Деньги – это особый товар, служащий всеобщим эквивалентом, выражающий стоимость всех

Функции денег

Деньги как мера стоимости это приравнивание товара к определённой сумме

Функции денег

Деньги как мера стоимости это приравнивание товара к определённой сумме

Деньги как средство обращения позволяют платить владельцам ресурсов и производителям таким

Деньги как средство обращения позволяют платить владельцам ресурсов и производителям таким

Деньги как средство платежа Эта функция денег возникла в связи с

Деньги как средство платежа Эта функция денег возникла в связи с

Функция сбережения и накопления, когда деньги временно изымаются из обращения в

Функция сбережения и накопления, когда деньги временно изымаются из обращения в

Основным условием выполнения деньгами функции средства накопления является стабильность их покупательной

Основным условием выполнения деньгами функции средства накопления является стабильность их покупательной

Функция мировых денег осуществляется в рамках международных экономических отношений, когда деньги

Функция мировых денег осуществляется в рамках международных экономических отношений, когда деньги

Виды денег

Реальная (внутренняя) стоимость денег – рыночная стоимость того денежного металла,

Виды денег

Реальная (внутренняя) стоимость денег – рыночная стоимость того денежного металла,

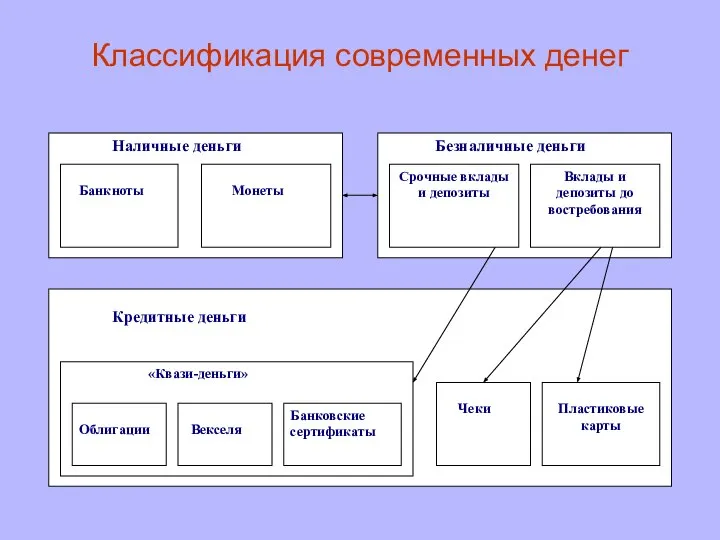

Классификация современных денег

Классификация современных денег

Монеты служат в качестве разменных денег, позволяют совершать любые мелкие покупки.

Монеты служат в качестве разменных денег, позволяют совершать любые мелкие покупки.

Безналичные деньги – это записи на счетах в центральном банке или

Безналичные деньги – это записи на счетах в центральном банке или

Вексель – ценная бумага, которая удостоверяет безусловное денежное обязательство векселедателя (должника)

Вексель – ценная бумага, которая удостоверяет безусловное денежное обязательство векселедателя (должника)

Простой вексель – это ценная бумага, содержащая ничем не обусловленное обязательство

Простой вексель – это ценная бумага, содержащая ничем не обусловленное обязательство

Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку

Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку

Банковский сертификат – ценная бумага, удостоверяющая внесение в банк срочного вклада

Банковский сертификат – ценная бумага, удостоверяющая внесение в банк срочного вклада

Роль денег в воспроизводственном процессе

облегчают и ускоряют процесс товарообмена;

обеспечивают экономию общественного

Роль денег в воспроизводственном процессе

облегчают и ускоряют процесс товарообмена;

обеспечивают экономию общественного

Денежное обращение: сущность, наличное и безналичное обращение

Денежное обращение: сущность, наличное и безналичное обращение

Денежное обращение – движение денег во внутреннем экономическом обороте страны в

Денежное обращение – движение денег во внутреннем экономическом обороте страны в

Денежная единица – исторически сложившаяся, законодательно закреплённая национальная единица измерения количества

Денежная единица – исторически сложившаяся, законодательно закреплённая национальная единица измерения количества

Денежно – кредитная политика - это анализ экономической ситуации государства по

Денежно – кредитная политика - это анализ экономической ситуации государства по

Налично–денежное обращение – движение наличных денег в сфере обращения и выполнения

Налично–денежное обращение – движение наличных денег в сфере обращения и выполнения

Кругооборот наличных денег

Кругооборот наличных денег

Безналичное обращение – движение стоимости без участия наличных денег: перечисление денежных

Безналичное обращение – движение стоимости без участия наличных денег: перечисление денежных

Согласно ГК РФ применяются следующие формы безналичных расчетов:

расчеты платежными поручениями;

расчёты чеками;

расчёты

Согласно ГК РФ применяются следующие формы безналичных расчетов:

расчеты платежными поручениями;

расчёты чеками;

расчёты

К финансовым документам относятся:

простые и переводные векселя;

чеки;

платежные расписки.

Коммерческие документы включают:

К финансовым документам относятся:

простые и переводные векселя;

чеки;

платежные расписки.

Коммерческие документы включают:

Безналичные расчеты

Безналичные расчеты

Расчеты платежными поручениями — форма безналичных расчетов, при которой плательщик представляет

Расчеты платежными поручениями — форма безналичных расчетов, при которой плательщик представляет

Такие расчеты производятся:

за полученные товары;

за оказанные услуги;

при осуществлении плановых платежей, при

Такие расчеты производятся:

за полученные товары;

за оказанные услуги;

при осуществлении плановых платежей, при

Банк принимает платежное требование-поручение при наличии денежных средств на расчетном счете

Банк принимает платежное требование-поручение при наличии денежных средств на расчетном счете

При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить

Денежная масса. Закон денежного обращения.

Денежная масса. Закон денежного обращения.

Для анализа изменения количества денег на определённую дату и за определенной

Для анализа изменения количества денег на определённую дату и за определенной

В России система денежных агрегатов выглядит следующим образом:

Агрегат М0 включает наличные

В России система денежных агрегатов выглядит следующим образом:

Агрегат М0 включает наличные

Агрегат М2Х =М1+ срочные вклады небольших размеров в национальной и иностранной

Агрегат М2Х =М1+ срочные вклады небольших размеров в национальной и иностранной

Экономическая зависимость между массой денег в обороте, уровнем цен реализуемых товаров,

Экономическая зависимость между массой денег в обороте, уровнем цен реализуемых товаров,

Скорость обращения денег определяется числом оборотов денежной единицы за известный период.

Скорость обращения денег определяется числом оборотов денежной единицы за известный период.

Факторами изменения скорости обращения денег являются:

темпы роста (снижения) объема производства (при

Факторами изменения скорости обращения денег являются:

темпы роста (снижения) объема производства (при

Денежная система Российской Федерации

Денежная система Российской Федерации

Элементы денежной системы:

Денежная единица – установленный в законодательном порядке денежный

Элементы денежной системы:

Денежная единица – установленный в законодательном порядке денежный

Классификация денежных систем

В зависимости от того, в какой форме функционировали деньги

Классификация денежных систем

В зависимости от того, в какой форме функционировали деньги

В зависимости от металла, который в данной стране был принят в

В зависимости от металла, который в данной стране был принят в

Официальной денежной единицей (национальной валютой) является рубль.

Официальное соотношение между рублем и

Официальной денежной единицей (национальной валютой) является рубль.

Официальное соотношение между рублем и

Платежи на территории РФ осуществляются в виде наличных и безналичных расчетов.

Платежи на территории РФ осуществляются в виде наличных и безналичных расчетов.

Инфляция: сущность и виды, причины и формы проявления

Инфляция: сущность и виды, причины и формы проявления

Инфляция (с лат . inflatio -вздутие) – процесс обесценения денег, падение

Инфляция (с лат . inflatio -вздутие) – процесс обесценения денег, падение

Основные причины инфляции делятся на две группы:

Денежные (монетарные) факторы, вызывающие нарушение

Основные причины инфляции делятся на две группы:

Денежные (монетарные) факторы, вызывающие нарушение

По причине возникновения:

Инфляция спроса - проявляется в экономической ситуации, когда совокупные

По причине возникновения:

Инфляция спроса - проявляется в экономической ситуации, когда совокупные

Инфляция издержек - проявляется в росте цен на ресурсы, факторы производства,

Инфляция издержек - проявляется в росте цен на ресурсы, факторы производства,

По ценовому признаку:

Умеренная (ползучая) инфляция, выражающаяся в постепенном длительном росте цен,

По ценовому признаку:

Умеренная (ползучая) инфляция, выражающаяся в постепенном длительном росте цен,

Гиперинфляция — инфляция с очень высоким темпом роста цен, когда рост

Гиперинфляция — инфляция с очень высоким темпом роста цен, когда рост

Стагфляция – инфляция, сопровождаемая стагнацией (застоем) производства и высоким уровнем безработицы

Стагфляция – инфляция, сопровождаемая стагнацией (застоем) производства и высоким уровнем безработицы

Антиинфляционная политика в современной России

Антиинфляционная политика в современной России

Антиинфляционная политика – это комплекс государственных мер по ограничению инфляции путем

Антиинфляционная политика – это комплекс государственных мер по ограничению инфляции путем

Денежные реформы – это упорядочение денежной системы путем изменения стоимости или

Денежные реформы – это упорядочение денежной системы путем изменения стоимости или

Деноминация – (изменение масштаба цен, т.е. повышение покупательной способности национальной денежной

Деноминация – (изменение масштаба цен, т.е. повышение покупательной способности национальной денежной

Основным государственными мерами по подавлению инфляции является антимонопольная политика, усиление конкуренции,

Основным государственными мерами по подавлению инфляции является антимонопольная политика, усиление конкуренции,

Валютная система

Валютная система

Валютная система – форма организации и регулирования валютных отношений, закрепленная национальным

Валютная система – форма организации и регулирования валютных отношений, закрепленная национальным

Структуру мировой (и региональной) валютной системы можно представить следующим образом:

- виды

Структуру мировой (и региональной) валютной системы можно представить следующим образом:

- виды

- межгосударственное регулирование международной валютной ликвидности,

- режим мировых рынков валюты и

- межгосударственное регулирование международной валютной ликвидности,

- режим мировых рынков валюты и

Первая мировая валютная система (Парижская), юридически оформленная межгосударственным соглашением на Парижской

Первая мировая валютная система (Парижская), юридически оформленная межгосударственным соглашением на Парижской

При золотомонетном стандарте исчисление цен товаров осуществляется в золоте.

При золотослитковом стандарте

При золотомонетном стандарте исчисление цен товаров осуществляется в золоте.

При золотослитковом стандарте

Основные черты Бреттон–Вудской валютной системы:

Функция мировых денег, по–прежнему сохраняется за золотом

Основные черты Бреттон–Вудской валютной системы:

Функция мировых денег, по–прежнему сохраняется за золотом

3.Резервные валюты могли обмениваться на золото. Цена золота на свободных рынках

3.Резервные валюты могли обмениваться на золото. Цена золота на свободных рынках

6.Обратимые национальные валюты свободно обменивались на валютных рынках на $ и

6.Обратимые национальные валюты свободно обменивались на валютных рынках на $ и

С 1 августа 1971г. был прекращён обмен доллара на золото и

С 1 августа 1971г. был прекращён обмен доллара на золото и

Роль мировых денег была передана новой форме мировых кредитных денег –

Роль мировых денег была передана новой форме мировых кредитных денег –

Требования конвертации заключаются в следующем: каждая страна должна была придерживаться определенных

Требования конвертации заключаются в следующем: каждая страна должна была придерживаться определенных

ЕВС – международная (региональная) валютная система – совокупность экономических отношений, связанных

ЕВС – международная (региональная) валютная система – совокупность экономических отношений, связанных

Валютная система России

Сформирована в соответствии с Уставом МВФ. Основные элементы системы

Валютная система России

Сформирована в соответствии с Уставом МВФ. Основные элементы системы

Согласно закону валюта РФ включает находящиеся в обращении в качестве законного

Согласно закону валюта РФ включает находящиеся в обращении в качестве законного

Осуществляя регулирование международной ликвидности России, ЦБ РФ стремится поддерживать международные резервы

Осуществляя регулирование международной ликвидности России, ЦБ РФ стремится поддерживать международные резервы

Курс доллара к рублю устанавливается на основе котировок текущего рабочего дня

Курс доллара к рублю устанавливается на основе котировок текущего рабочего дня

Органами валютного регулирования в РФ является ЦБ РФ и Правительство РФ.

Банк

Органами валютного регулирования в РФ является ЦБ РФ и Правительство РФ.

Банк

Валютный контроль в России осуществляется Правительством РФ, органами и агентами валютного

Валютный контроль в России осуществляется Правительством РФ, органами и агентами валютного

Платежный баланс Российской Федерации

Платежный баланс Российской Федерации

Платежный баланс – балансовый счет международных операций – стоимостное выражение всего

Платежный баланс – балансовый счет международных операций – стоимостное выражение всего

Состояние платежного баланса активно воздействует на текущий рыночный курс(воздействуя на спрос

Состояние платежного баланса активно воздействует на текущий рыночный курс(воздействуя на спрос

В платежном балансе может быть

активное сальдо – поступления > платежи;

В платежном балансе может быть

активное сальдо – поступления > платежи;

Факторы, влияющие на платежный баланс:

рост заграничных государственных расходов

циклические колебания экономики

милитаризация экономики

усиление

Факторы, влияющие на платежный баланс:

рост заграничных государственных расходов

циклические колебания экономики

милитаризация экономики

усиление

Платежный баланс подразделяется на два больших раздела:

счет текущих операций (current account

Платежный баланс подразделяется на два больших раздела:

счет текущих операций (current account

Торговый баланс- соотношение стоимости экспорта и импорта товаров.

Невидимые операции –

Торговый баланс- соотношение стоимости экспорта и импорта товаров.

Невидимые операции –

Баланс движения капиталов и кредитов выражает соотношение вывоза и ввоза государственных

Баланс движения капиталов и кредитов выражает соотношение вывоза и ввоза государственных

В статье «Ошибки и пропуски» отражаются данные статистической погрешности и неучтенных

В статье «Ошибки и пропуски» отражаются данные статистической погрешности и неучтенных

Суммирование первого и второго разделов баланса, а также статьи "Ошибки и

Суммирование первого и второго разделов баланса, а также статьи "Ошибки и

Кредит, его функции и роль в рыночной экономике

Кредит, его функции и роль в рыночной экономике

Кредит как экономическая категория представляет экономические отношения по поводу перераспределения свободных

Кредит как экономическая категория представляет экономические отношения по поводу перераспределения свободных

Роль кредита характеризуется результатами его применения для экономики, государства и населения,

Роль кредита характеризуется результатами его применения для экономики, государства и населения,

Принципы кредита:

срочность;

возвратность;

платность – соотношение спроса и предложения на рынке ссудных капиталов;

целевая

Принципы кредита:

срочность;

возвратность;

платность – соотношение спроса и предложения на рынке ссудных капиталов;

целевая

Функции кредита

перераспределительная функция

(свободные денежные капиталы предприятий личного сектора и государства аккумулируются

Функции кредита

перераспределительная функция

(свободные денежные капиталы предприятий личного сектора и государства аккумулируются

- функция экономии издержек обращения

Возникающий временный разрыв между поступлением и расходованием

- функция экономии издержек обращения

Возникающий временный разрыв между поступлением и расходованием

функция обслуживания товарооборота

заключается в том, что в сферу денежного обращения в

функция обслуживания товарооборота

заключается в том, что в сферу денежного обращения в

- функция кредитного регулирования экономики

это совокупность мероприятий, осуществляющих государством для изменений

- функция кредитного регулирования экономики

это совокупность мероприятий, осуществляющих государством для изменений

В зависимости от того, кто в кредитной сделке является кредитором, выделяются

В зависимости от того, кто в кредитной сделке является кредитором, выделяются

В России кредиты классифицируются в зависимости от:

• стадий воспроизводства, обслуживаемых кредитом;

•

В России кредиты классифицируются в зависимости от:

• стадий воспроизводства, обслуживаемых кредитом;

•

Коммерческий и банковский кредит. Принципы банковского кредитования

Коммерческий и банковский кредит. Принципы банковского кредитования

Кредит выступает в двух основных формах:

- коммерческого;

- банковского.

Коммерческий кредит – предоставляется

Кредит выступает в двух основных формах:

- коммерческого;

- банковского.

Коммерческий кредит – предоставляется

Банковский кредит предоставляется банками владельцам денежных средств в виде денежных ссуд.

Банковский кредит предоставляется банками владельцам денежных средств в виде денежных ссуд.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить

Кредитная система Российской Федерации

Кредитная система Российской Федерации

КРЕДИТНАЯ СИСТЕМА - совокупность кредитных отношений, форм и методов кредитования, а

КРЕДИТНАЯ СИСТЕМА - совокупность кредитных отношений, форм и методов кредитования, а

Кредитная организация – юр.лицо, которое для извлечения прибыли как основной цели

Кредитная организация – юр.лицо, которое для извлечения прибыли как основной цели

Банковская система Российской Федерации

Банковская система Российской Федерации

Банковская система – это составляющая кредитной системы, представленная множеством банков, где

Банковская система – это составляющая кредитной системы, представленная множеством банков, где

В зависимости от взаимосвязей банков и характера выполняемых ими функций различают

В зависимости от взаимосвязей банков и характера выполняемых ими функций различают

В странах с рыночной экономикой действует двухуровневая банковская система, для которой

В странах с рыночной экономикой действует двухуровневая банковская система, для которой

В России до 1990г. функционировала одноуровневая банковская система.

С возникновением коммерческих

В России до 1990г. функционировала одноуровневая банковская система.

С возникновением коммерческих

Особенности организации работы банковского сектора России заключаются в следующем:

достаточно большое число

Особенности организации работы банковского сектора России заключаются в следующем:

достаточно большое число

Структура банковской системы России

Структура банковской системы России

Центральный банк Российской Федерации, его основные цели и функции

Центральный банк Российской Федерации, его основные цели и функции

Центральный Банк – денежно-кредитное учреждение, находящееся на верхнем уровне двухуровневой банковской

Центральный Банк – денежно-кредитное учреждение, находящееся на верхнем уровне двухуровневой банковской

Деятельность ЦБ РФ ориентирована на выполнение трех основных целей:

защита и обеспечение

Деятельность ЦБ РФ ориентирована на выполнение трех основных целей:

защита и обеспечение

Функции Банка России

1)разрабатывает и проводит единую государственную денежно-кредитную политику;

2) монопольно осуществляет

Функции Банка России

1)разрабатывает и проводит единую государственную денежно-кредитную политику;

2) монопольно осуществляет

6) осуществляет эффективное управление золотовалютными резервами Банка России;

7) принимает решение о

6) осуществляет эффективное управление золотовалютными резервами Банка России;

7) принимает решение о

11) определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а

11) определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а

Коммерческие банки и их основные операции

Коммерческие банки и их основные операции

Коммерческий банк – денежно-кредитное предприятие, находящееся на нижнем уровне двухуровневой банковской

Коммерческий банк – денежно-кредитное предприятие, находящееся на нижнем уровне двухуровневой банковской

Операции коммерческого банка можно условно разделить на три основные группы:

• пассивные

Операции коммерческого банка можно условно разделить на три основные группы:

• пассивные

К пассивным операциям банка относят:

привлечение средств на расчетные и текущие счета

К пассивным операциям банка относят:

привлечение средств на расчетные и текущие счета

Активные операции банка по экономическому содержанию делят на:

• ссудные (учетно-ссудные);

• расчетные;

•

Активные операции банка по экономическому содержанию делят на:

• ссудные (учетно-ссудные);

• расчетные;

•

КАССОВЫЕ ОПЕРАЦИИ - операции по приему и выдаче наличных денежных средств.

КАССОВЫЕ ОПЕРАЦИИ - операции по приему и выдаче наличных денежных средств.

В соответствии с российским банковским законодательством коммерческие банки вправе производить следующие

В соответствии с российским банковским законодательством коммерческие банки вправе производить следующие

Международные кредитно-финансовые организации

Международные кредитно-финансовые организации

Институциональная структура МВКО включает многочисленные международные организации, которые носят название международных

Институциональная структура МВКО включает многочисленные международные организации, которые носят название международных

Цели создания международных финансовых институтов:

объединить усилия мирового сообщества в целях стабилизации

Цели создания международных финансовых институтов:

объединить усилия мирового сообщества в целях стабилизации

МВФ – институциональная основа мировой валютной системы, учрежден в 1944г.

Основными

МВФ – институциональная основа мировой валютной системы, учрежден в 1944г.

Основными

Группа Всемирного Банка – специализированное финансовое учреждение ООН, в состав которого

Группа Всемирного Банка – специализированное финансовое учреждение ООН, в состав которого

Всемирный Банк – крупнейший в мире инвестиционный институт (борьба с бедностью

Всемирный Банк – крупнейший в мире инвестиционный институт (борьба с бедностью

Международный банк реконструкции и развития (МБРР)– головной институт в составе группы

Международный банк реконструкции и развития (МБРР)– головной институт в составе группы

Международная финансовая корпорация (МФК) (IFC) – член группы ВБ создана для

Международная финансовая корпорация (МФК) (IFC) – член группы ВБ создана для

Международный центр по урегулированию инвестиционных споров (МЦУИС) создан для стимулирования расширения

Международный центр по урегулированию инвестиционных споров (МЦУИС) создан для стимулирования расширения

Многостороннее агентство по гарантированию инвестиций (МАГИ) создано для оказания помощи развивающимся

Многостороннее агентство по гарантированию инвестиций (МАГИ) создано для оказания помощи развивающимся

ЕБРР учрежден 29.05.1990г., учредители – 40 стран Европы. Членами могут быть

ЕБРР учрежден 29.05.1990г., учредители – 40 стран Европы. Членами могут быть

Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов

Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов Деньги без стеснения

Деньги без стеснения Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг

Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг Страховые пенсии по старости

Страховые пенсии по старости Способы оплаты на Tiu.ru

Способы оплаты на Tiu.ru Как сэкономить при использовании кредита (5 урок)

Как сэкономить при использовании кредита (5 урок) Регулювання, нагляд і контроль банківської діяльності

Регулювання, нагляд і контроль банківської діяльності Внебюджетные фонды

Внебюджетные фонды Бюджетное право РФ. Тема 4

Бюджетное право РФ. Тема 4 Система интернет-банкинг для юридических лиц Народного Банка Казахстана

Система интернет-банкинг для юридических лиц Народного Банка Казахстана Финансовое мошенничество. Социальная инженерия. Как избежать?

Финансовое мошенничество. Социальная инженерия. Как избежать? Основы финансирования проектов. Способы и источники финансирования

Основы финансирования проектов. Способы и источники финансирования Моніторинг державних закупівель:

Моніторинг державних закупівель: Эффективное управление личными деньгами

Эффективное управление личными деньгами Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы

Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы Стандарт №18. Получение аудитором подтверждающей информации из внешних источников

Стандарт №18. Получение аудитором подтверждающей информации из внешних источников Recording business transactions. Accounting

Recording business transactions. Accounting Господдержка РФ с 22.08.22 email

Господдержка РФ с 22.08.22 email Общественный Фонд Поддержки Образования

Общественный Фонд Поддержки Образования Организация управленческого учета в системе контроллинга (тема 3)

Организация управленческого учета в системе контроллинга (тема 3) Оплата праці

Оплата праці Конкурс грантов

Конкурс грантов Правовое регулирование налогообложения юридических лиц

Правовое регулирование налогообложения юридических лиц Компания объединенных кредитных карточек

Компания объединенных кредитных карточек Стан управління у банківській системі України. ПАТ КРЕДОБАНК

Стан управління у банківській системі України. ПАТ КРЕДОБАНК Валютные системы и валютные курсы

Валютные системы и валютные курсы Основные операции коммерческих банков

Основные операции коммерческих банков Лекция 1. Международные стандарты финансовой отчетности

Лекция 1. Международные стандарты финансовой отчетности