- Депозитный портфель и депозитная политика коммерческих банков. (Тема 4)

Содержание

- 2. «depositum»- вещь, отданная на хранение Депозит - это договор банковского вклада (депозита), где банк (заемщик), принявший

- 3. Вклад (депозит) - это денежные средства (в наличной и безналичной форме, в национальной или иностранной валюте),

- 4. Почему называют пассивной операцией? Особенностью этой группы пассивных операций является то, что банк имеет сравнительно слабый

- 5. Условия депозита: Предметом договора банковского вклада являются деньги – вклад в тенге или иностранной валюте. Право

- 6. Сторонами договора банковского вклада являются банк и вкладчик. Банк имеет право на привлечение денежных средств во

- 7. Сроки (день, месяц, квартал, год и т. п.) и порядок выплаты процентов по вкладу (с капитализацией,

- 8. Классификация депозитов Исходя из категории вкладчиков, различают: 1. депозиты юридических лиц – это средства предприятий, организаций,

- 9. По валюте вклада Депозит в тенге Депозит в иностранной валюте Мультивалютный депозит

- 10. По форме изъятия средств вклад до востребования; срочный вклад; условный вклад (сберегательные вклады населения)

- 11. Депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления

- 12. Особенность в использовании Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими

- 13. Виды вкладов до востребования: Собственно вклад до востребования - деньги на этот счет вносятся или изымаются

- 14. Корреспондентские счета банков, открытые в РКЦ или у банков корреспондентов с целью осуществления расчетов и платежей

- 15. Контокоррент Счет, владелец которого при превышении расходов над поступлением средств имеет возможность без специального оформления в

- 16. Овердрафт - это счет, по которому на основании соглашения между клиентом и банком допускается в определенном

- 17. Срочные вклады - это денежные средства, зачисляемые на депозитные счета на строго оговоренный срок с выплатой

- 18. Формы срочных вкладов собственно срочный вклад с фиксированным сроком; срочный вклад с предварительным уведомлением об изъятии.

- 19. Условия срочных депозитов в РК Срочный вклад. До окончания срока депозита любые операции с деньгами запрещены.

- 20. Срочный депозит с выплатой процентов. Сумма вклада в течение всего срока не меняется, а периодически начисляемые

- 21. Пополняемый срочный депозит. Вклад открывается на определенный срок, и в течение всего срока на депозит можно

- 22. Срочный депозит с неснижаемым остатком. Гибрид пополняемого вклада и вклада до востребования. С вкладом можно проводить

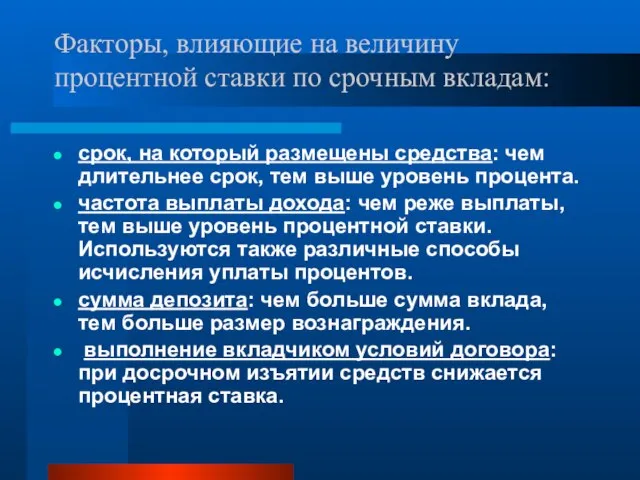

- 23. Факторы, влияющие на величину процентной ставки по срочным вкладам: срок, на который размещены средства: чем длительнее

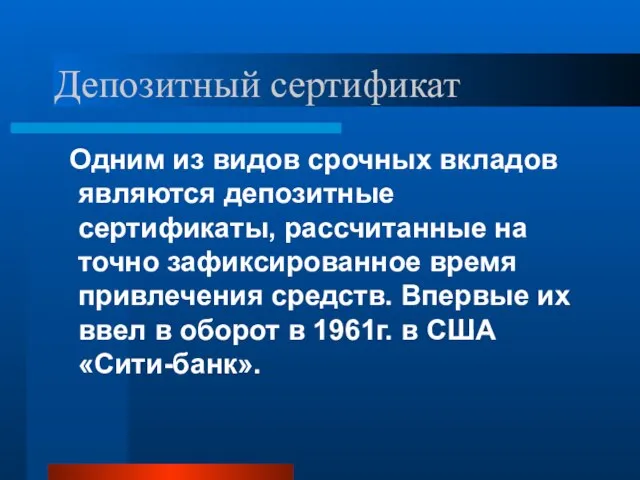

- 24. Депозитный сертификат Одним из видов срочных вкладов являются депозитные сертификаты, рассчитанные на точно зафиксированное время привлечения

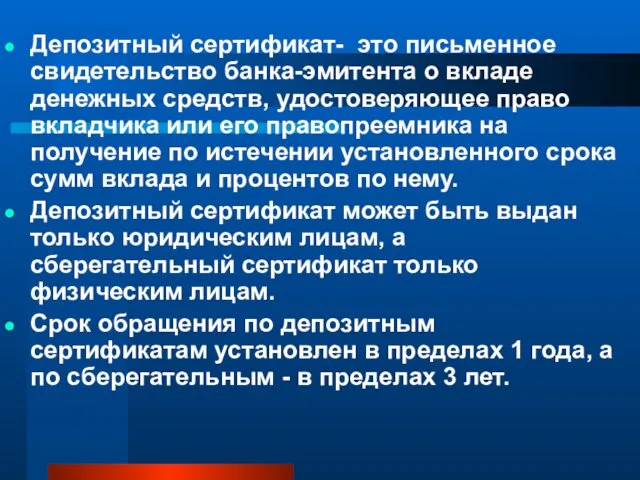

- 25. Депозитный сертификат- это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника

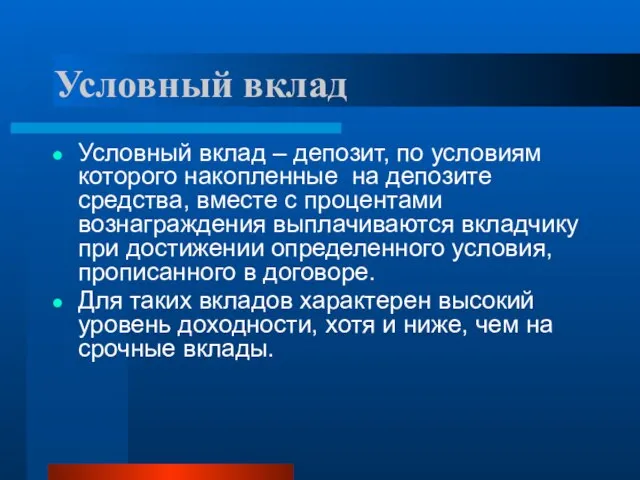

- 26. Условный вклад Условный вклад – депозит, по условиям которого накопленные на депозите средства, вместе с процентами

- 27. Эскроу-счет (англ. escrow) Эскроу-счет– специальный условный счет, на котором учитываются имущество, документы или денежные средства до

- 28. Применение эскроу-счета Чаще всего такие счета применяются в торговых операциях. В США, например, эскроу-счета широко используются

- 29. Депозитный договор Вклады оформляются договором между клиентом (вкладчиком) и банком в лице его руководителя. Банки самостоятельно

- 30. Капитализация процентов Капитализация вклада – это увеличение его суммы на сумму начисленных процентов. При капитализации вклада

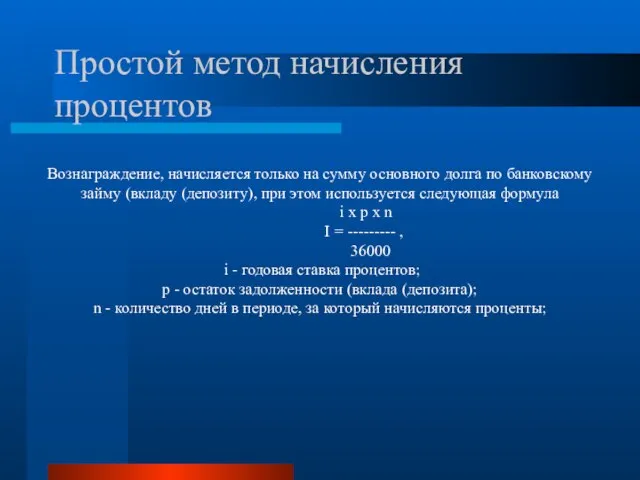

- 31. Простой метод начисления процентов Вознаграждение, начисляется только на сумму основного долга по банковскому займу (вкладу (депозиту),

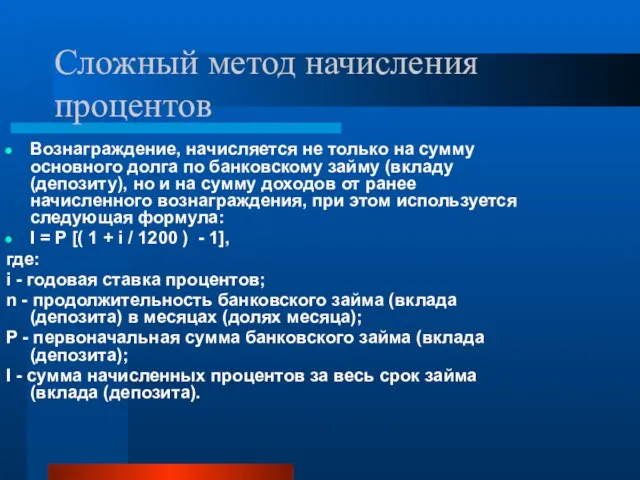

- 32. Сложный метод начисления процентов Вознаграждение, начисляется не только на сумму основного долга по банковскому займу (вкладу

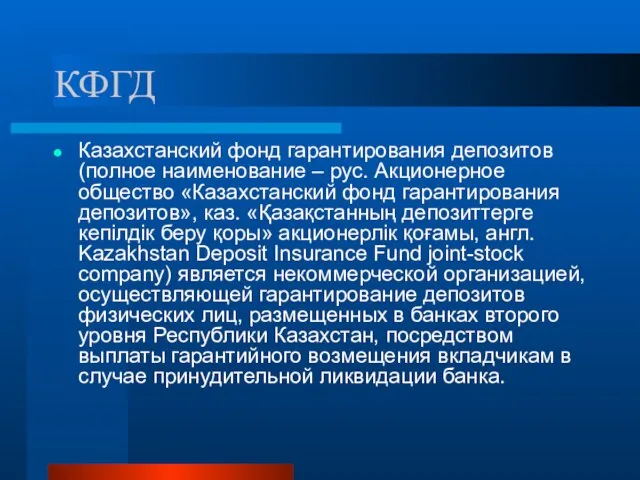

- 33. КФГД Казахстанский фонд гарантирования депозитов (полное наименование – рус. Акционерное общество «Казахстанский фонд гарантирования депозитов», каз.

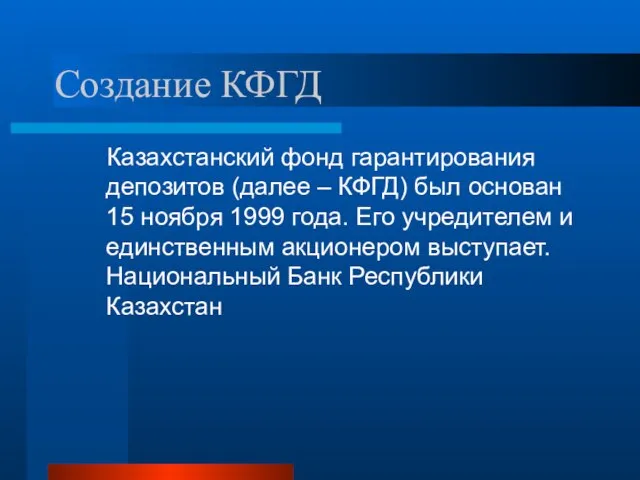

- 34. Создание КФГД Казахстанский фонд гарантирования депозитов (далее – КФГД) был основан 15 ноября 1999 года. Его

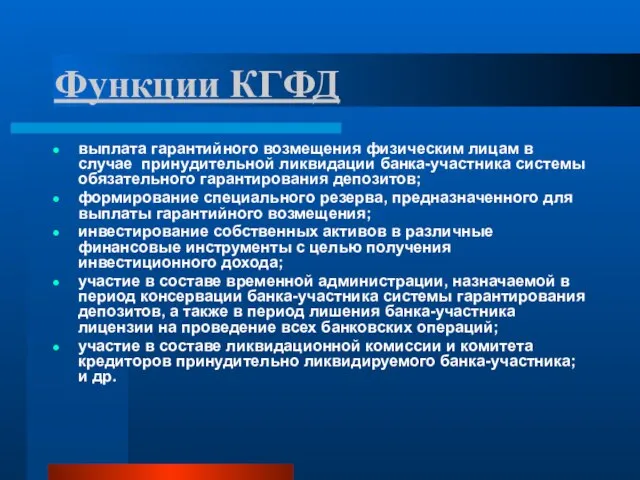

- 35. Функции КГФД выплата гарантийного возмещения физическим лицам в случае принудительной ликвидации банка-участника системы обязательного гарантирования депозитов;

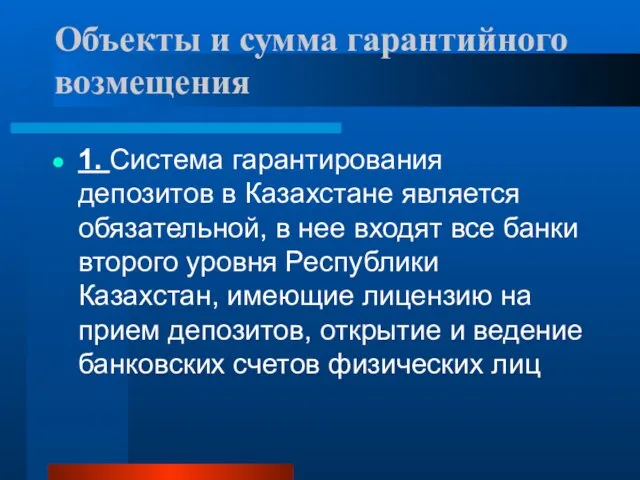

- 36. Объекты и сумма гарантийного возмещения 1. Система гарантирования депозитов в Казахстане является обязательной, в нее входят

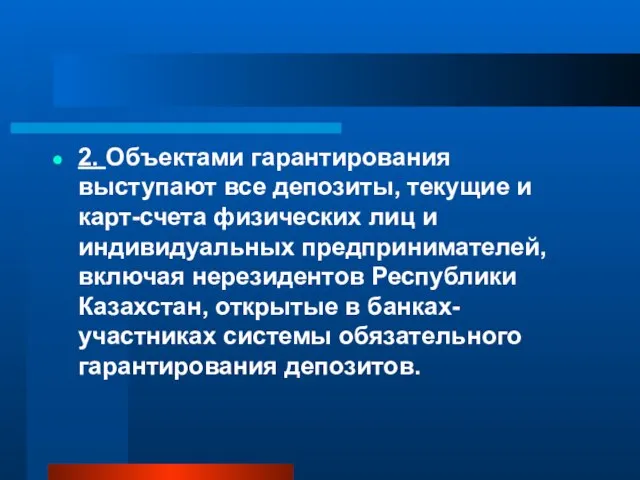

- 37. 2. Объектами гарантирования выступают все депозиты, текущие и карт-счета физических лиц и индивидуальных предпринимателей, включая нерезидентов

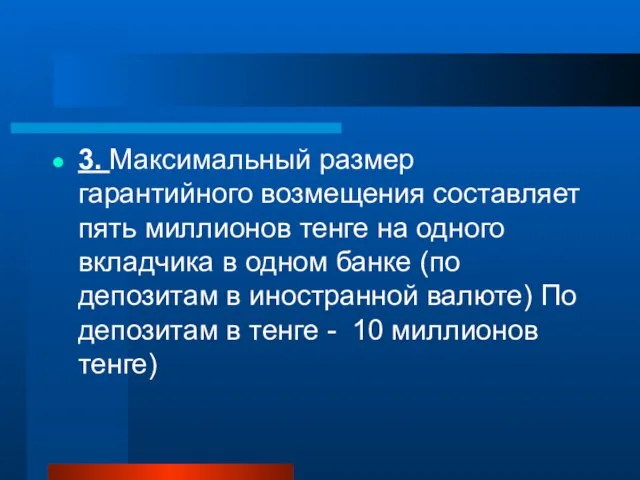

- 38. 3. Максимальный размер гарантийного возмещения составляет пять миллионов тенге на одного вкладчика в одном банке (по

- 39. 27 апреля 2015г. подписан Закон РК "О внесении изменений и дополнений в некоторые законодательные акты Республики

- 40. По законодательству и в общепринятой банковской практике, если договором банковского вклада предусмотрена капитализация вознаграждения, то капитализированное

- 41. ВЫПЛАТА ВОЗМЕЩЕНИЯ Вступление в законную силу решения суда о принудительной ликвидации банка-участника со дня вынесения решения

- 42. Начало выплат Определение банка – агента, который будет принимать заявление и производить выплату возмещения, со дня

- 43. Банк-агент производит выплату со дня поступления к нему всех необходимых документов, подтверждающих права требования вкладчика. -

- 45. Скачать презентацию

«depositum»- вещь, отданная на хранение

Депозит - это договор банковского вклада

«depositum»- вещь, отданная на хранение

Депозит - это договор банковского вклада

Вклад (депозит) - это денежные средства (в наличной и безналичной форме,

Вклад (депозит) - это денежные средства (в наличной и безналичной форме,

Почему называют пассивной операцией?

Особенностью этой группы пассивных операций является то,

Почему называют пассивной операцией?

Особенностью этой группы пассивных операций является то,

Условия депозита:

Предметом договора банковского вклада являются деньги – вклад в тенге

Условия депозита:

Предметом договора банковского вклада являются деньги – вклад в тенге

Сторонами договора банковского вклада являются банк и вкладчик. Банк имеет право

Сторонами договора банковского вклада являются банк и вкладчик. Банк имеет право

Сроки (день, месяц, квартал, год и т. п.) и порядок выплаты

Сроки (день, месяц, квартал, год и т. п.) и порядок выплаты

Классификация депозитов

Исходя из категории вкладчиков, различают:

1. депозиты юридических лиц

Классификация депозитов

Исходя из категории вкладчиков, различают: 1. депозиты юридических лиц

По валюте вклада

Депозит в тенге

Депозит в иностранной валюте

Мультивалютный депозит

По валюте вклада

Депозит в тенге

Депозит в иностранной валюте

Мультивалютный депозит

По форме изъятия средств

вклад до востребования;

срочный вклад;

условный вклад (сберегательные

По форме изъятия средств

вклад до востребования;

срочный вклад;

условный вклад (сберегательные

Депозиты до востребования представляют собой средства, которые могут быть востребованы в

Депозиты до востребования представляют собой средства, которые могут быть востребованы в

Особенность в использовании

Вклады до востребования в своей основе нестабильны, что ограничивает

Особенность в использовании

Вклады до востребования в своей основе нестабильны, что ограничивает

Виды вкладов до востребования:

Собственно вклад до востребования - деньги на этот

Виды вкладов до востребования:

Собственно вклад до востребования - деньги на этот

Корреспондентские счета банков, открытые в РКЦ или у банков корреспондентов с

Корреспондентские счета банков, открытые в РКЦ или у банков корреспондентов с

Контокоррент

Счет, владелец которого при превышении расходов над поступлением средств имеет

Контокоррент

Счет, владелец которого при превышении расходов над поступлением средств имеет

Овердрафт - это счет, по которому на основании соглашения между

Овердрафт - это счет, по которому на основании соглашения между

Срочные вклады - это денежные средства, зачисляемые на депозитные счета на

Срочные вклады - это денежные средства, зачисляемые на депозитные счета на

Формы срочных вкладов

собственно срочный вклад с фиксированным сроком;

срочный вклад

Формы срочных вкладов

собственно срочный вклад с фиксированным сроком;

срочный вклад

Условия срочных депозитов в РК

Срочный вклад. До окончания срока депозита любые

Условия срочных депозитов в РК

Срочный вклад. До окончания срока депозита любые

Срочный депозит с выплатой процентов.

Сумма вклада в течение всего срока

Срочный депозит с выплатой процентов.

Сумма вклада в течение всего срока

Пополняемый срочный депозит.

Вклад открывается на определенный срок, и в течение всего

Пополняемый срочный депозит.

Вклад открывается на определенный срок, и в течение всего

Срочный депозит с неснижаемым остатком.

Гибрид пополняемого вклада и вклада до востребования.

Срочный депозит с неснижаемым остатком.

Гибрид пополняемого вклада и вклада до востребования.

Факторы, влияющие на величину процентной ставки по срочным вкладам:

срок, на который

Факторы, влияющие на величину процентной ставки по срочным вкладам:

срок, на который

Депозитный сертификат

Одним из видов срочных вкладов являются депозитные сертификаты, рассчитанные

Депозитный сертификат

Одним из видов срочных вкладов являются депозитные сертификаты, рассчитанные

Депозитный сертификат- это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее

Депозитный сертификат- это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее

Условный вклад

Условный вклад – депозит, по условиям которого накопленные на депозите

Условный вклад

Условный вклад – депозит, по условиям которого накопленные на депозите

Эскроу-счет (англ. escrow)

Эскроу-счет– специальный условный счет, на котором учитываются имущество, документы

Эскроу-счет (англ. escrow)

Эскроу-счет– специальный условный счет, на котором учитываются имущество, документы

Применение эскроу-счета

Чаще всего такие счета применяются в торговых операциях. В США,

Применение эскроу-счета

Чаще всего такие счета применяются в торговых операциях. В США,

Депозитный договор

Вклады оформляются договором между клиентом (вкладчиком) и банком в лице

Депозитный договор

Вклады оформляются договором между клиентом (вкладчиком) и банком в лице

Капитализация процентов

Капитализация вклада – это увеличение его суммы на сумму начисленных

Капитализация процентов

Капитализация вклада – это увеличение его суммы на сумму начисленных

Простой метод начисления процентов

Вознаграждение, начисляется только на сумму основного долга по

Простой метод начисления процентов

Вознаграждение, начисляется только на сумму основного долга по

Сложный метод начисления процентов

Вознаграждение, начисляется не только на сумму основного долга

Сложный метод начисления процентов

Вознаграждение, начисляется не только на сумму основного долга

КФГД

Казахстанский фонд гарантирования депозитов (полное наименование – рус. Акционерное общество «Казахстанский

КФГД

Казахстанский фонд гарантирования депозитов (полное наименование – рус. Акционерное общество «Казахстанский

Создание КФГД

Казахстанский фонд гарантирования депозитов (далее – КФГД) был основан

Создание КФГД

Казахстанский фонд гарантирования депозитов (далее – КФГД) был основан

Функции КГФД

выплата гарантийного возмещения физическим лицам в случае принудительной ликвидации банка-участника

Функции КГФД

выплата гарантийного возмещения физическим лицам в случае принудительной ликвидации банка-участника

Объекты и сумма гарантийного возмещения

1. Система гарантирования депозитов в Казахстане является

Объекты и сумма гарантийного возмещения

1. Система гарантирования депозитов в Казахстане является

2. Объектами гарантирования выступают все депозиты, текущие и карт-счета физических лиц

2. Объектами гарантирования выступают все депозиты, текущие и карт-счета физических лиц

3. Максимальный размер гарантийного возмещения составляет пять миллионов тенге на одного

3. Максимальный размер гарантийного возмещения составляет пять миллионов тенге на одного

27 апреля 2015г. подписан Закон РК "О внесении изменений и дополнений

27 апреля 2015г. подписан Закон РК "О внесении изменений и дополнений

По законодательству и в общепринятой банковской практике, если договором банковского вклада

По законодательству и в общепринятой банковской практике, если договором банковского вклада

ВЫПЛАТА ВОЗМЕЩЕНИЯ

Вступление в законную силу решения суда о принудительной ликвидации банка-участника

ВЫПЛАТА ВОЗМЕЩЕНИЯ

Вступление в законную силу решения суда о принудительной ликвидации банка-участника

Начало выплат

Определение банка – агента, который будет принимать заявление и производить

Начало выплат

Определение банка – агента, который будет принимать заявление и производить

Банк-агент производит выплату со дня поступления к нему всех необходимых документов,

Банк-агент производит выплату со дня поступления к нему всех необходимых документов,

Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов

Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов Деньги без стеснения

Деньги без стеснения Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг

Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг Страховые пенсии по старости

Страховые пенсии по старости Способы оплаты на Tiu.ru

Способы оплаты на Tiu.ru Как сэкономить при использовании кредита (5 урок)

Как сэкономить при использовании кредита (5 урок) Регулювання, нагляд і контроль банківської діяльності

Регулювання, нагляд і контроль банківської діяльності Внебюджетные фонды

Внебюджетные фонды Бюджетное право РФ. Тема 4

Бюджетное право РФ. Тема 4 Система интернет-банкинг для юридических лиц Народного Банка Казахстана

Система интернет-банкинг для юридических лиц Народного Банка Казахстана Финансовое мошенничество. Социальная инженерия. Как избежать?

Финансовое мошенничество. Социальная инженерия. Как избежать? Основы финансирования проектов. Способы и источники финансирования

Основы финансирования проектов. Способы и источники финансирования Моніторинг державних закупівель:

Моніторинг державних закупівель: Эффективное управление личными деньгами

Эффективное управление личными деньгами Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы

Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы Стандарт №18. Получение аудитором подтверждающей информации из внешних источников

Стандарт №18. Получение аудитором подтверждающей информации из внешних источников Recording business transactions. Accounting

Recording business transactions. Accounting Господдержка РФ с 22.08.22 email

Господдержка РФ с 22.08.22 email Общественный Фонд Поддержки Образования

Общественный Фонд Поддержки Образования Организация управленческого учета в системе контроллинга (тема 3)

Организация управленческого учета в системе контроллинга (тема 3) Оплата праці

Оплата праці Конкурс грантов

Конкурс грантов Правовое регулирование налогообложения юридических лиц

Правовое регулирование налогообложения юридических лиц Компания объединенных кредитных карточек

Компания объединенных кредитных карточек Стан управління у банківській системі України. ПАТ КРЕДОБАНК

Стан управління у банківській системі України. ПАТ КРЕДОБАНК Валютные системы и валютные курсы

Валютные системы и валютные курсы Основные операции коммерческих банков

Основные операции коммерческих банков Лекция 1. Международные стандарты финансовой отчетности

Лекция 1. Международные стандарты финансовой отчетности